从2025年12月公布的上市公司2024年财报情况来看,凤凰传媒、中南传媒、新华文轩的前三位置依然稳固,在营收、净利润、经营现金流等核心指标上都位居前列,只有中文传媒在总资产这一项上实现了对新华文轩和中南传媒的超越与卡位。

紧随三巨头之后的是山东出版、浙版传媒、皖新传媒、中原传媒等老牌出版企业,各家的核心业务都较为稳固,要么具有区域性优势,要么具有专业性优势,纷纷构筑起了护城河。各家似乎也有一定的默契,不会长期针对某个头部企业的核心内容版块进行有意识的替代性竞争,因而难以出现颠覆性的力量。

与新媒体、流媒体领域的竞争激烈相比,传统出版领域更显静水流深。

名声更为响亮的南方传媒、读者传媒在业绩方面基本处于中游位置,在各家头部出版企业都有自己的读者基本盘的时代,这两家公司口碑走下坡路的趋势对业绩不可避免地造成了影响。

下面来通过一系列表格解读下,哪家出版社最赚钱,哪里的人最爱买书?

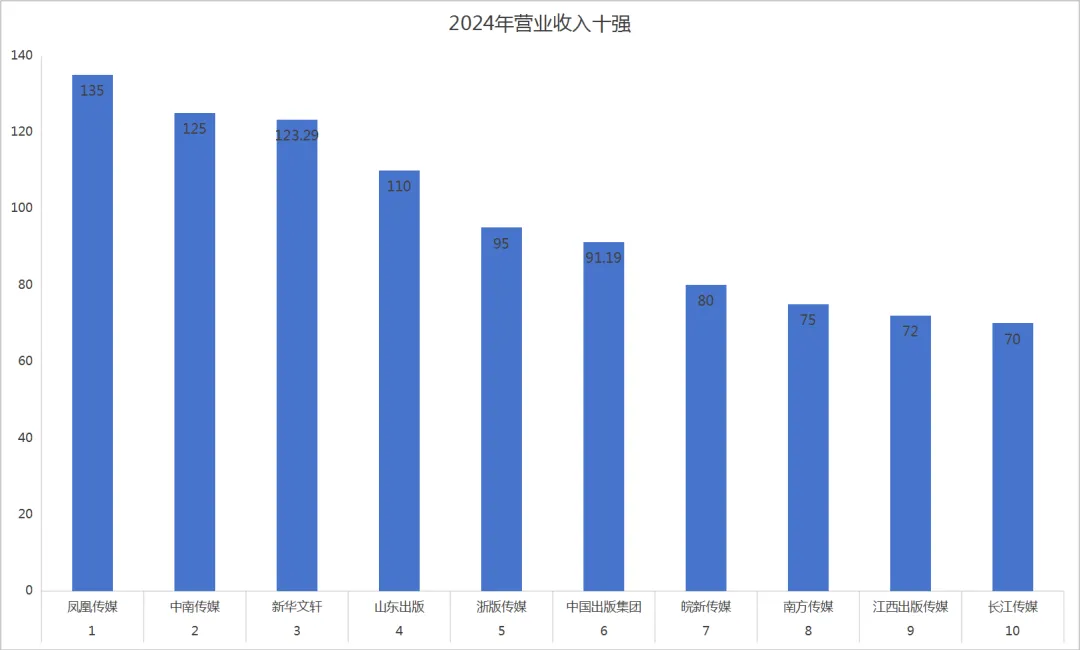

1:综合效益TOP10(出版集团:营收+利润综合)

排名 | 企业名称 | 2024营收(亿元) | 2024归母净利润(亿元) | 同比变动(净利润) | 净利率 | 核心业务与盈利驱动 |

1 | 凤凰出版传媒集团 | 135.00 | 15.98 | -45.88% | 11.8% | 教材教辅+一般图书双强,发行渠道覆盖广,全产业链协同效应突出 |

2 | 中南出版传媒集团 | 125.00 | 13.70 | -26.12% | 10.9% | 湖南教材优势显著,一般图书增速稳健,费用率控制优异 |

3 | 新华文轩出版传媒 | 123.29 | 15.45 | -2.17% | 12.5% | 四川发行龙头,一般图书同比增长9%,发行端毛利高、现金流充裕 |

4 | 山东出版集团 | 110.00 | 12.70 | 稳健 | 11.5% | 区域教材出版强,成本控制精准,教材出版毛利率高 |

5 | 浙江出版联合集团(浙版传媒) | 95.00 | 10.83 | 稳健 | 11.3% | 线上发行领先,教育与大众出版均衡,数字化转型降本增效 |

6 | 中国出版集团 | 91.19 | 6.44 | -33.41% | 10.5% | 中央级综合集团,出版主业同比增长4.20%,学术与大众出版兼具 |

7 | 安徽出版集团(皖新传媒) | 80.00 | 9.50 | 稳健 | 11.9% | 区域市场稳定,教育+文化消费双轮驱动,发行规模效应显著 |

8 | 广东南方出版传媒 | 75.00 | 6.00 | 稳健 | 8.0% | 首次入围全球出版50强,大众出版潜力大,区域市场稳健 |

9 | 江西出版传媒(中文传媒) | 72.00 | 5.80 | 略降 | 5.9% | 总资产超300亿,全产业链布局完善,多元业务协同发展 |

10 | 湖北长江出版传媒(长江传媒) | 70.00 | 5.20 | 稳健 | 7.4% | 湖北教材基地,少儿出版增长较快,区域教材优势明显 |

制作成折线图。

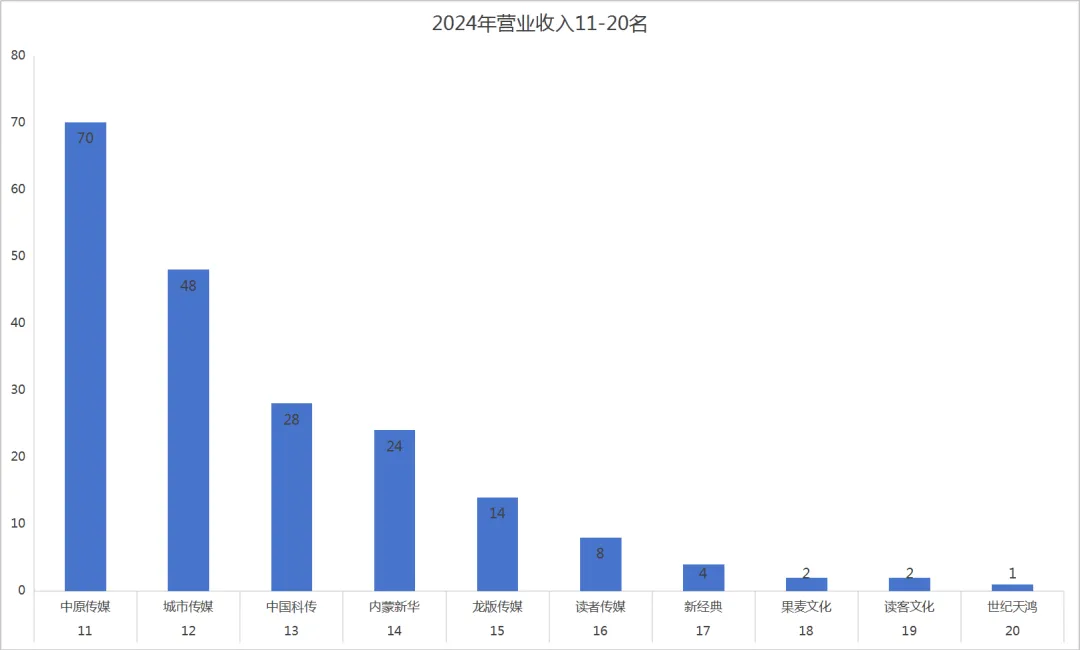

11-20名是这些。

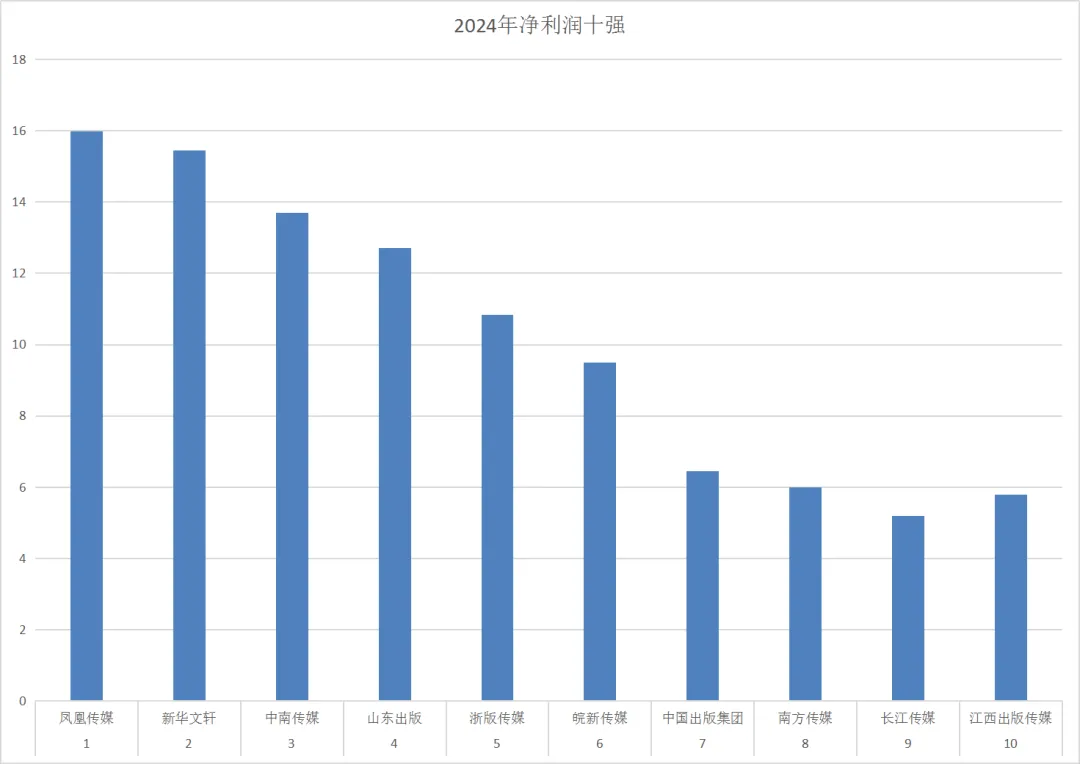

2:净利润TOP10(赚钱能力)

排名 | 企业名称 | 2024归母净利润(亿元) | 同比变动 | 净利率 | 毛利率 | 核心盈利亮点 |

1 | 凤凰传媒 | 15.98 | -45.88% | 11.8% | 35.2% | 净利润规模第一,受非经常性损益影响同比下滑,主业盈利稳定 |

2 | 新华文轩 | 15.45 | -2.17% | 12.5% | 36.5% | 发行端优势显著,现金流充裕,净利润波动小 |

3 | 中南传媒 | 13.70 | -26.12% | 10.9% | 34.8% | 教材教辅结构稳定,费用率低,主业盈利质量高 |

4 | 山东出版 | 12.70 | 稳健 | 11.5% | 37.1% | 成本控制优异,教材出版毛利率领先,盈利稳定性强 |

5 | 浙版传媒 | 10.83 | 稳健 | 11.3% | 35.7% | 线上渠道效率高,数字化转型降本,盈利结构均衡 |

6 | 皖新传媒 | 9.50 | 稳健 | 11.9% | 34.3% | 区域发行规模效应突出,文化消费业务贡献增量 |

7 | 中国出版 | 6.44 | -33.41% | 10.5% | 36.0% | 出版主业毛利提升,非经常性损益影响净利润同比 |

8 | 南方传媒 | 6.00 | 稳健 | 8.0% | 33.5% | 大众出版稳步增长,区域教材市场份额稳定 |

9 | 长江传媒 | 5.20 | 稳健 | 7.4% | 32.8% | 少儿出版增长较快,教材业务为核心盈利支撑 |

10 | 中文传媒 | 5.80 | 略降 | 5.9% | 33.1% | 全产业链布局完善,多元业务对冲出版主业波动 |

制作成折线图。

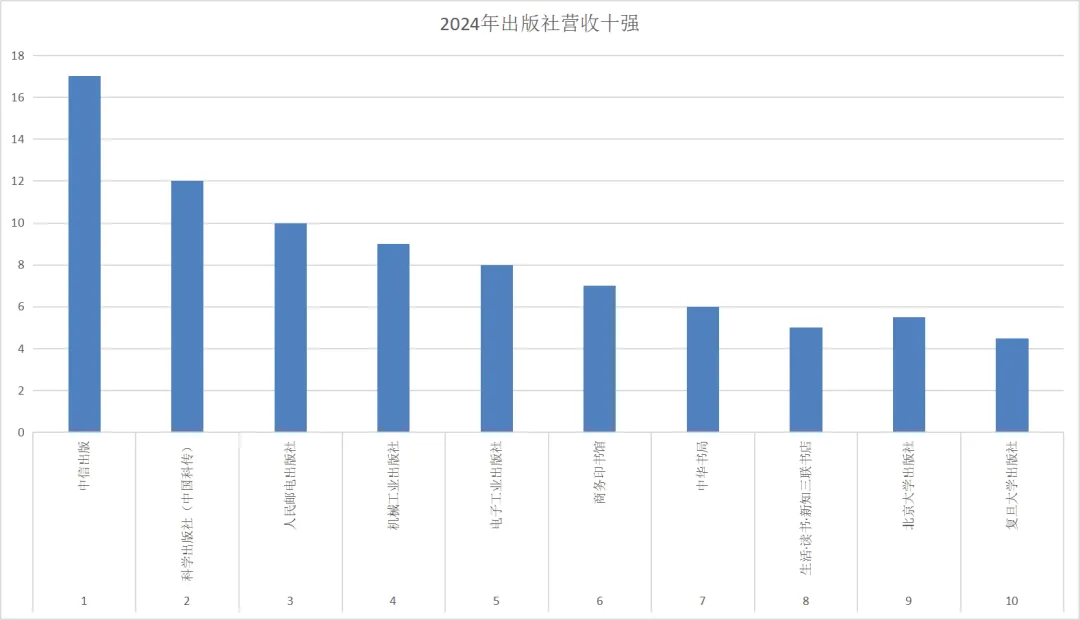

排名 | 出版社名称 | 2024营收(亿元) | 2024净利润(亿元) | 净利率 | 核心品类 | 核心优势 |

1 | 中信出版 | 17.02 | 1.30 | 7.6% | 经管、社科、科普 | 单体社效益最强,经管社科品类市占率领先,内容变现能力突出 |

2 | 科学出版社(中国科传) | 12.00 | 0.85 | 7.2% | 学术出版、科技图书 | 学术出版壁垒高,知识服务溢价明显,全球50强单体社代表 |

3 | 人民邮电出版社 | 10.00 | 0.72 | 7.2% | 计算机、通信、少儿 | 计算机图书市占率领先,专业品类优势明显,盈利稳定 |

4 | 机械工业出版社 | 9.00 | 0.65 | 7.2% | 工业技术、职业教育 | 工业技术类图书龙头,职业教育教材需求稳定,盈利效率高 |

5 | 电子工业出版社 | 8.00 | 0.58 | 7.3% | 电子信息、IT教育 | 电子信息类图书优势突出,线上发行渠道完善 |

6 | 商务印书馆 | 7.00 | 0.50 | 7.1% | 工具书、学术经典 | 百年品牌,工具书市占率领先,学术经典内容壁垒高 |

7 | 中华书局 | 6.00 | 0.42 | 7.0% | 古籍、传统文化 | 古籍出版龙头,传统文化品类优势明显,政策支持力度大 |

8 | 生活·读书·新知三联书店 | 5.00 | 0.38 | 7.6% | 人文社科、大众精品 | 人文社科精品路线,品牌影响力强,单书盈利效率高 |

9 | 北京大学出版社 | 5.50 | 0.40 | 7.3% | 高校教材、学术出版 | 高校教材优势明显,学术出版质量高,依托高校资源稳定 |

10 | 复旦大学出版社 | 4.50 | 0.32 | 7.1% | 高校教材、人文社科 | 依托复旦大学,高校教材与人文社科图书协同发展 |

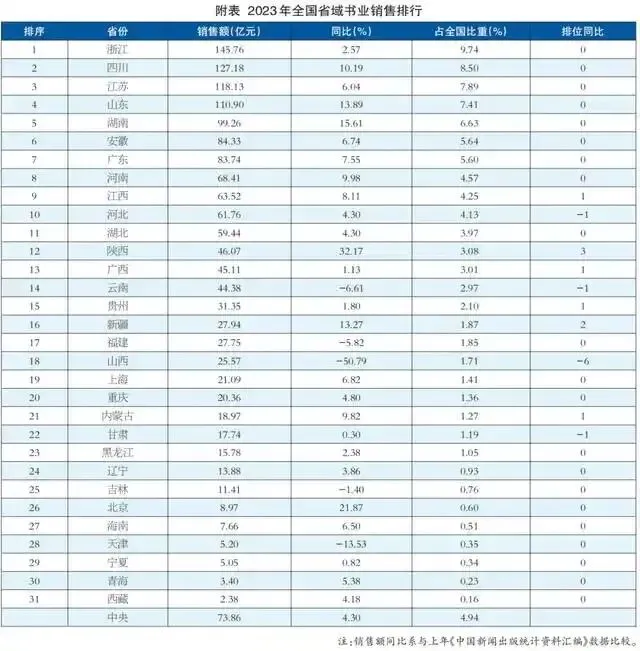

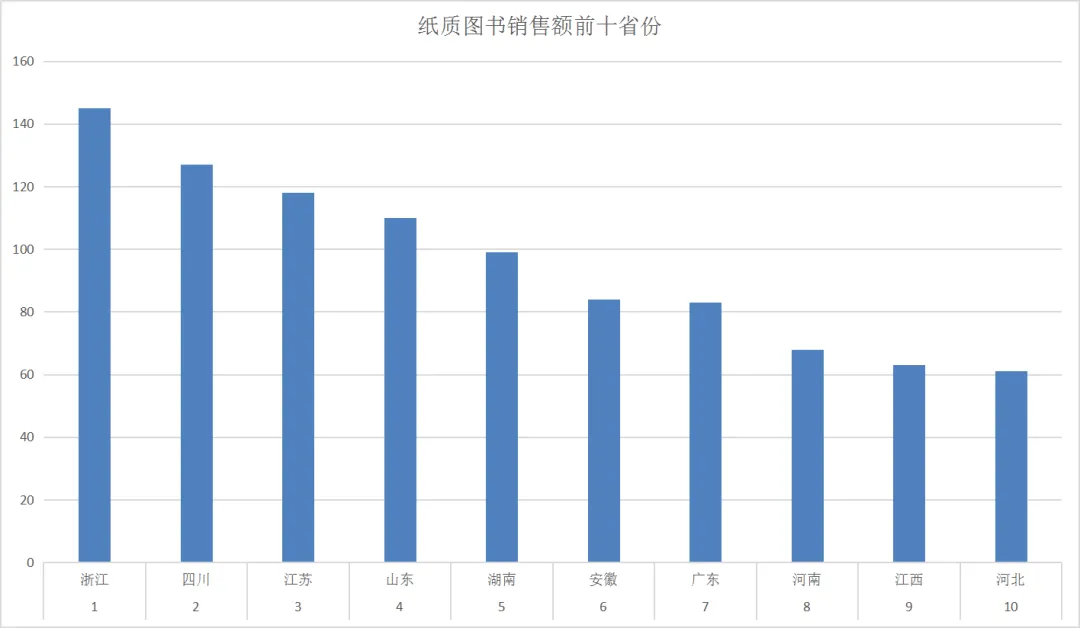

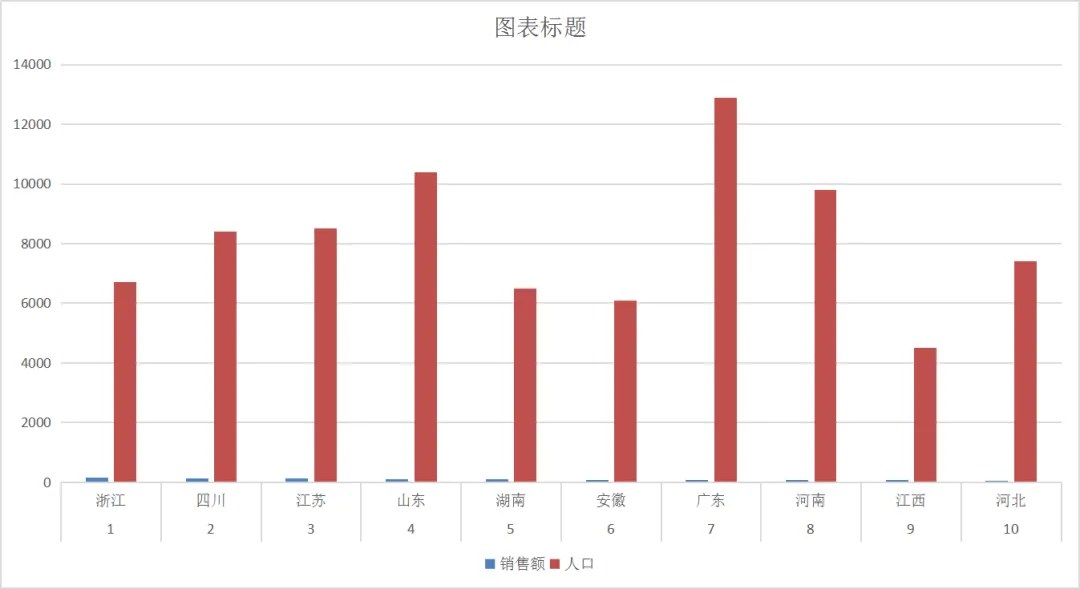

全国省域书市销售排行,仅仅反映的是买书量,不等于阅读量。如果加上和省份人口的对比,更能看出,浙江省较爱读书。