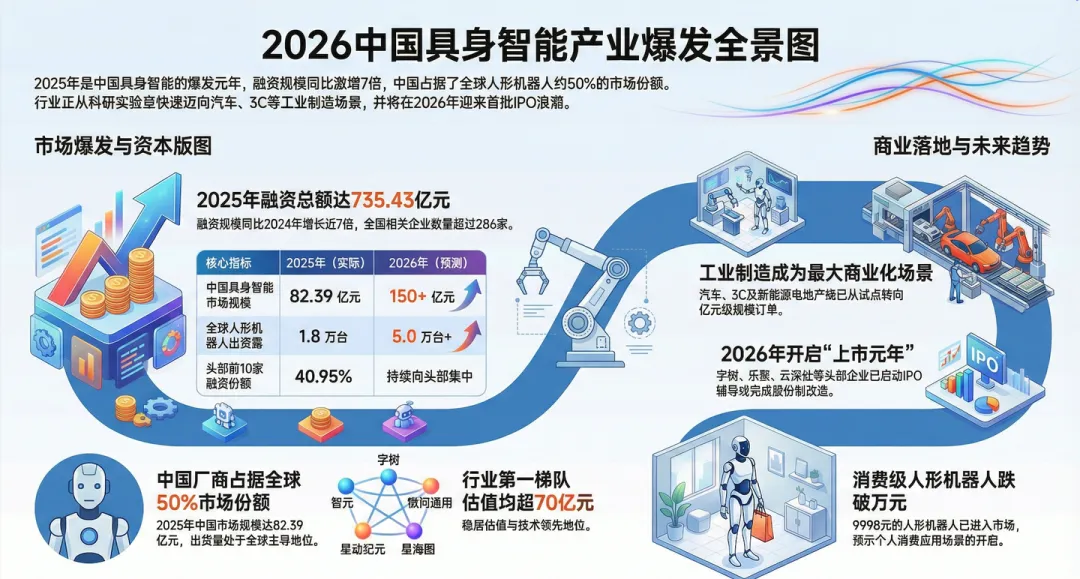

研究员:基于2026年4月行业深度数据整理核心结论:技术范式未定,数据飞轮决定生死,工业落地检验真金。

一、关键数据速览

表1:估值与融资格局(截至2026年4月)

关键洞察:百亿估值成为准入门槛,上市潮加速头部分化。星海图一个月内估值翻倍,反映一级市场对“具身大脑”公司的狂热追逐。

表2:核心模型与技术路线对比

关键洞察:端到端VLA已成为标配,但实现路径分化明显——智平方的“快慢系统”、银河通用的“仿真驱动”、帕西尼的“触觉融合”各具壁垒。

表3:泛化能力与场景验证

关键洞察:智平方GOVLA的“全域全身”设计使其在开放环境中泛化能力领先;工业场景是泛化能力的“试金石”,实验室演示已无意义。

表4:数据能力与策略路线

关键洞察:真实数据vs仿真数据路线之争愈演愈烈。千寻智能以低成本数采破局,星海图坚持真实物理数据信仰,银河通用则押注仿真规模化。

表5:算力推理与端侧部署能力

关键洞察:工业场景要求“数据不出厂”,端侧推理能力是刚需。智平方在模型压缩和端侧部署上领先(速度提升8倍),解决了延迟与安全两大痛点。

表6:产业落地规模与商业化进展

关键洞察:优必选、宇树、智元在出货量上断层领先;智平方以订单金额(近5亿元)证明高价值场景渗透力;千寻智能拿下宁德时代标杆产线。

表7:综合实力矩阵(★越多越强)

二、趋势展望:2026-2030年的三个决胜点

模型收敛:端到端VLA将在2027年前后成为绝对主流,届时没有自研VLA的企业将被彻底淘汰。

数据分流:真实数据派与仿真数据派的胜负取决于成本曲线。如果千寻智能的100万小时低成本数据目标实现,它将拥有极大优势;如果银河通用的Sim2Real gap缩小到可接受范围,仿真路线将爆发。

场景固化:工业制造(尤其是新能源、半导体、汽车)将成为第一批“现金牛”场景;商业服务(零售、医疗)在2028年左右成熟;家庭场景至少还需要5年,但一旦突破,市场容量将是指数级的。

没有绝对的“最强”,只有最适合当前阶段与自身基因的“最优解”。 优必选靠规模,智平方靠模型,千寻靠数据成本,帕西尼靠触觉壁垒——每个成功者都在自己的维度上建立了不可替代性。

2026年,拐点之上,大分流已经开始。我们拭目以待。