河南百强民企万洋集团出手,25亿入主“锑王”华钰矿业!全产业链闭环要来了?

- 更新时间 2026-04-12 09:02:05

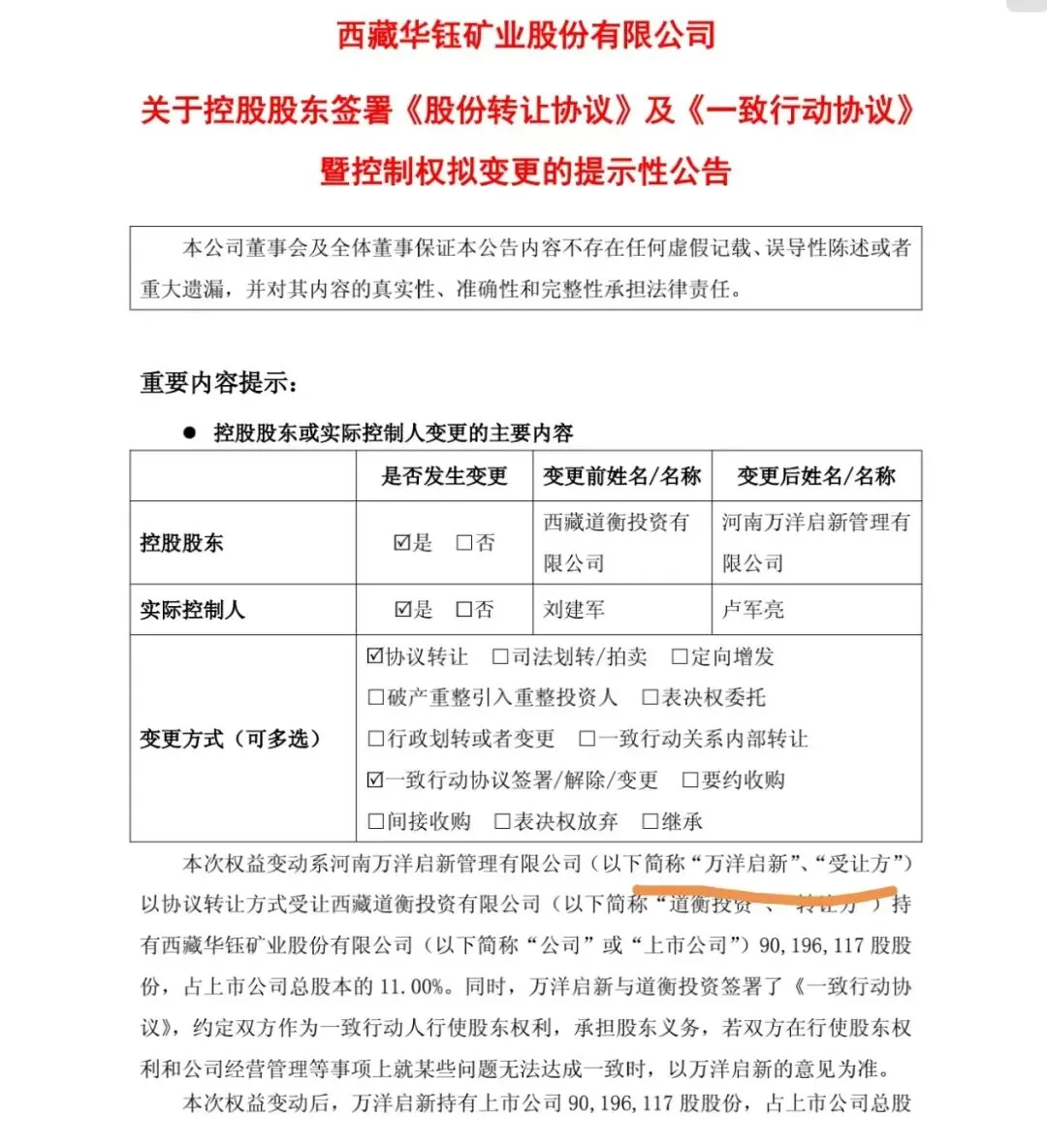

2026年4月10日,A股“锑资源龙头”华钰矿业(601020)重磅公告:控制权拟变更——河南万洋启新以25.12亿元、每股27.85元,受让道衡投资11%股份(9019.61万股),并签署一致行动协议,合计掌控15.22%表决权,正式拿下控股权;卢军亮成为新实控人,原控股股东道衡投资持股降至4.22% 。

一场横跨豫藏、打通“上游矿山+下游冶炼”的有色产业整合大戏,正式拉开帷幕。

一、交易核心细节:平价接盘、锁仓约束,控制权一步到位

1. 交易对价与股权结构

转让价27.85元/股,与停牌前收盘价完全一致,总对价25.12亿元;万洋启新持股11%,叠加道衡投资剩余4.22%的一致行动表决权,合计15.22%,成为控股股东,卢军亮为最终实控人。

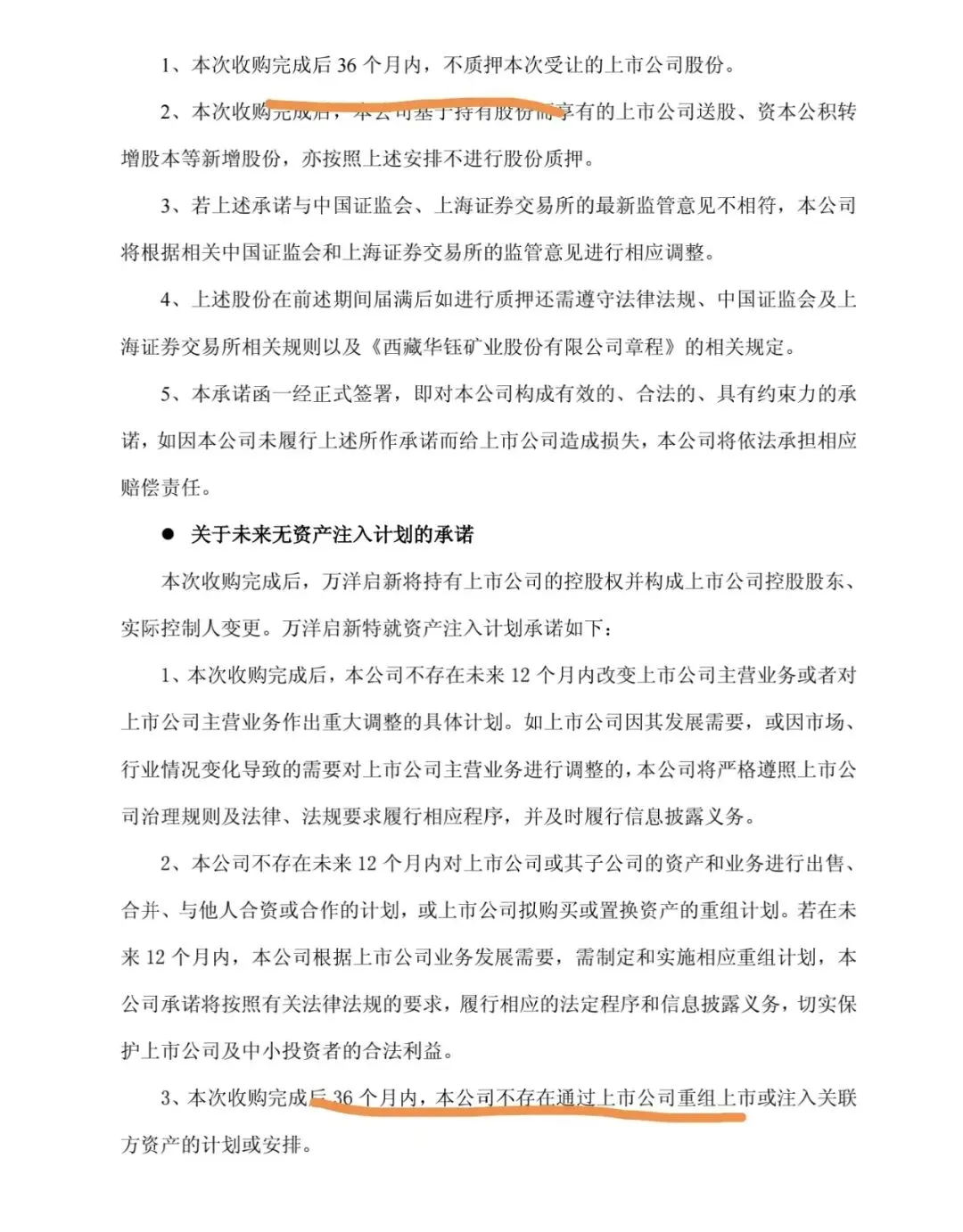

2. 关键承诺,稳定预期- 12个月内不改变、不重大调整华钰主营业务(铅锌铜锑金银矿采选贸易);

- 36个月内不重组上市、不注入关联方资产;

- 受让股份60个月内不减持、36个月内不质押,锁仓约束极强,彰显长期布局决心。

3. 收购主体:万洋启新,万洋集团的“并购平台”

万洋启新成立于2025年8月(专为本次收购设立),注册地河南济源,注册资本2亿元;股权结构:河南武仝运营60%(卢军亮控股)、河南万洋锌业40%(万洋集团核心子公司),实控人卢军亮,是万洋集团“创二代”、党委书记、副总经理。

二、接盘方:万洋集团,河南有色冶炼巨头,年入565亿

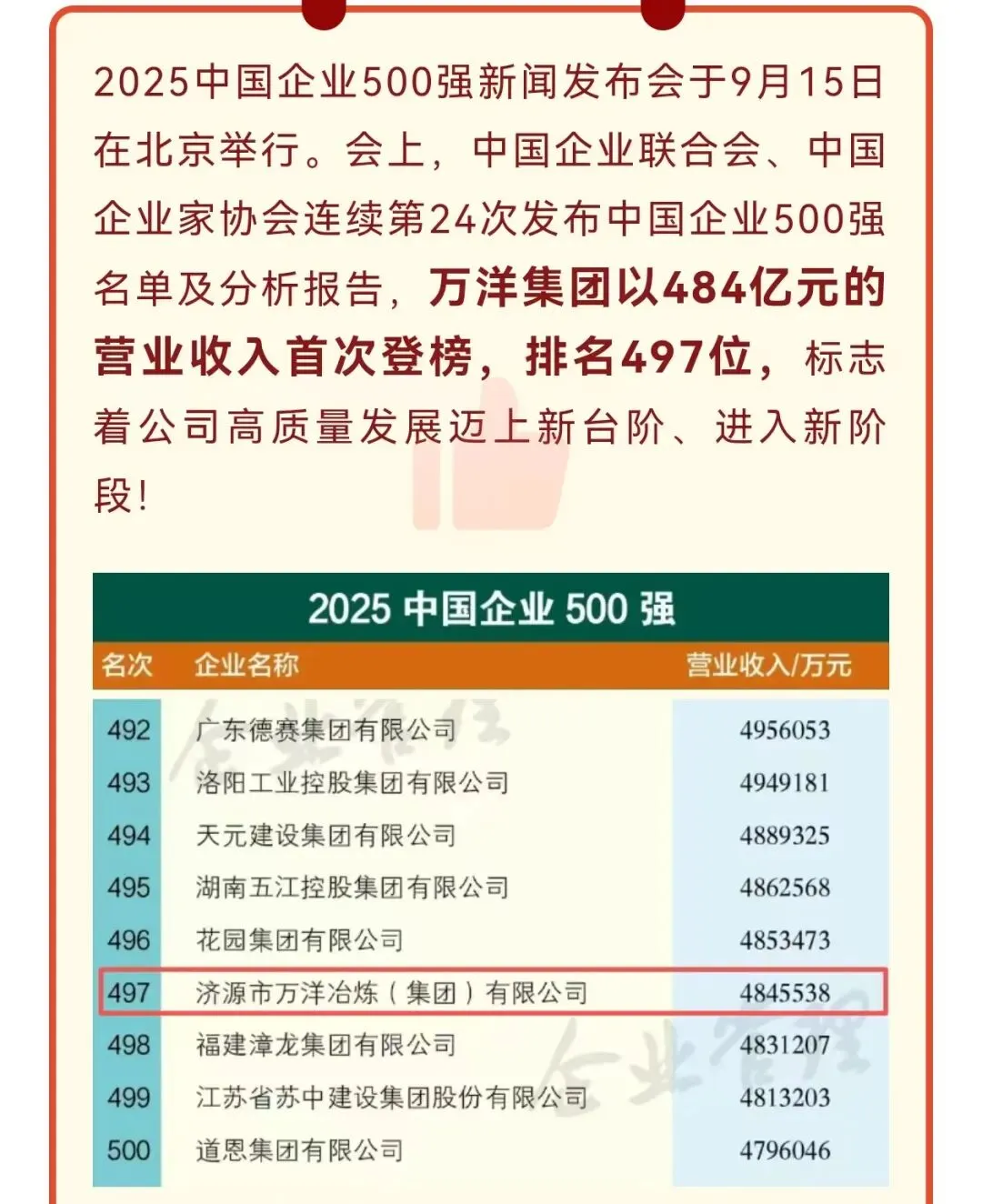

1. 集团概况:济源龙头、中国500强,全链条有色巨头

济源市万洋冶炼(集团)有限公司,始建于1995年,总部河南济源,是国内铅锌锑银湿法冶炼龙头、济源三大有色冶炼企业之一;连续跻身中国企业500强、制造业500强、民企500强、河南百强;2025年实现销售收入564.99亿元、上缴税金9.96亿元,员工超7000人,总资产近200亿,拥有2个事业部、20余家独资子公司。

2. 核心业务与产能:与华钰高度协同,冶炼端“缺矿”痛点明显

- 主业覆盖:有色冶炼(铅锌锑银)、新能源、综合回收、金银制品、化工、物流,形成“采矿—冶炼—深加工—循环利用”全产业链布局;

- 核心产能(年):电解铅35万吨、合金铅20万吨、锌合金15万吨、白银2000吨、黄金10吨、锑3000吨、铋800吨;“万洋”牌铅、银为上期所、LME交割品牌,白银为中国驰名商标 ;

- 技术实力:获国家科技进步二等奖,独创硒产品工艺,布局锂电回收、钠离子电池,与中科院共建联合实验室,绿色冶炼、资源综合利用能力行业顶尖 。

3. 实控人卢军亮:万洋“创二代”,主导集团转型

卢军亮是万洋集团创始人卢一明之子,现任集团党委书记、副总经理,核心负责集团智能化、绿色制造、新能源转型及上游资源并购;本次以万洋启新为平台入主华钰,是其主导的**“向下游矿山延伸、补齐上游资源短板”**的关键战略落子。

三、华钰矿业:全球锑王,坐拥稀缺矿山,“有矿缺冶炼”

华钰矿业是A股稀缺的锑资源龙头,主营铅锌铜锑金银勘探、采矿、选矿及贸易,核心价值在于全球顶级锑矿资源+国内外优质矿山矩阵:

- 国内矿山:扎西康、拉屋、泥堡3座在产矿,锑、金、铅锌储量丰厚;

- 海外项目:塔吉克斯坦塔金项目(在产,锑金核心产能)、埃塞俄比亚采矿权项目,形成“国内+海外”双资源保障;

- 资源地位:锑储量全球占比高,是全球锑价核心影响标的,当前市值约228.4亿元,2025年业绩爆发(前三季度归母净利8.01亿元,同比增423%),锑价上行+产能释放驱动高增长 。

四、深度分析:是万洋接盘?全产业链协同,价值重估在即

1. 产业逻辑:完美互补,打通“矿—冶”闭环,解决双方痛点

- 华钰:上游矿山强、下游冶炼弱,精矿外销为主,深加工、附加值低,抗周期能力不足;

- 万洋:下游冶炼强、上游资源缺,长期依赖外购铅锌锑精矿,原料成本高、供应链不稳定;

- 整合后:华钰的锑、铅锌、金银精矿,直接供给万洋冶炼,减少中间环节、降低采购成本、提升原料保障、增厚双方利润,形成“矿山采选—冶炼加工—贵金属深加工—循环利用”的完整闭环,打造国内有色全产业链标杆。

2. 战略意图:万洋向上游突围,锁定稀缺资源,强化行业壁垒

锑是战略小金属,应用于阻燃、半导体、军工,全球供给高度集中、稀缺性强;万洋此前长期布局冶炼端,本次25亿重金入主华钰,本质是以资本换资源、锁定锑矿长期供给,规避原料价格波动风险,同时借助上市公司平台,加速新能源、资源板块的资本化运作。

3. 风险与看点:短期稳经营,长期看整合

- 短期:万洋承诺不改变主业、不注入资产,华钰现有矿山运营、产能释放(塔金、泥堡)不受影响,业绩确定性强;

- 中长期:3年承诺期后,大概率推进矿冶一体化深度整合、资产优化、降本增效,华钰估值有望从“纯矿山”向“全产业链有色龙头”重估;

- 风险点:交易需通过国资/监管审批、资金落地(自有+并购贷)、锑价波动、海外矿山运营风险。

五、结语:豫藏有色联姻,锑王迎新主,全产业链时代开启

25亿入主,不是简单的财务投资,而是万洋集团从冶炼巨头向“资源+冶炼+新能源”综合有色集团转型的里程碑;华钰矿业也从单一矿山企业,迈入“矿冶协同、降本增效、价值释放”的新阶段。

随着卢军亮主导的产业整合推进,华钰矿业的“锑王”价值,有望在全产业链闭环中进一步兑现。

各位朋友,微信公众号改了新规则,这样很多朋友将看不到我们的文章。只有将我们公众号“设为星标”,我们才能第一时间出现在您的订阅列表里

本公众号以知识分享为宗旨的非盈利平台,部分内容为原创,其它内容来自于网络或公众号转载,我们对文中观点保持中立,对所包含内容的准确性、可靠性或者完整性不提供任何明示或暗示的保证,请仅作学习参考。我们尊重作者的成果,如有侵权,请联系我们及时删除c