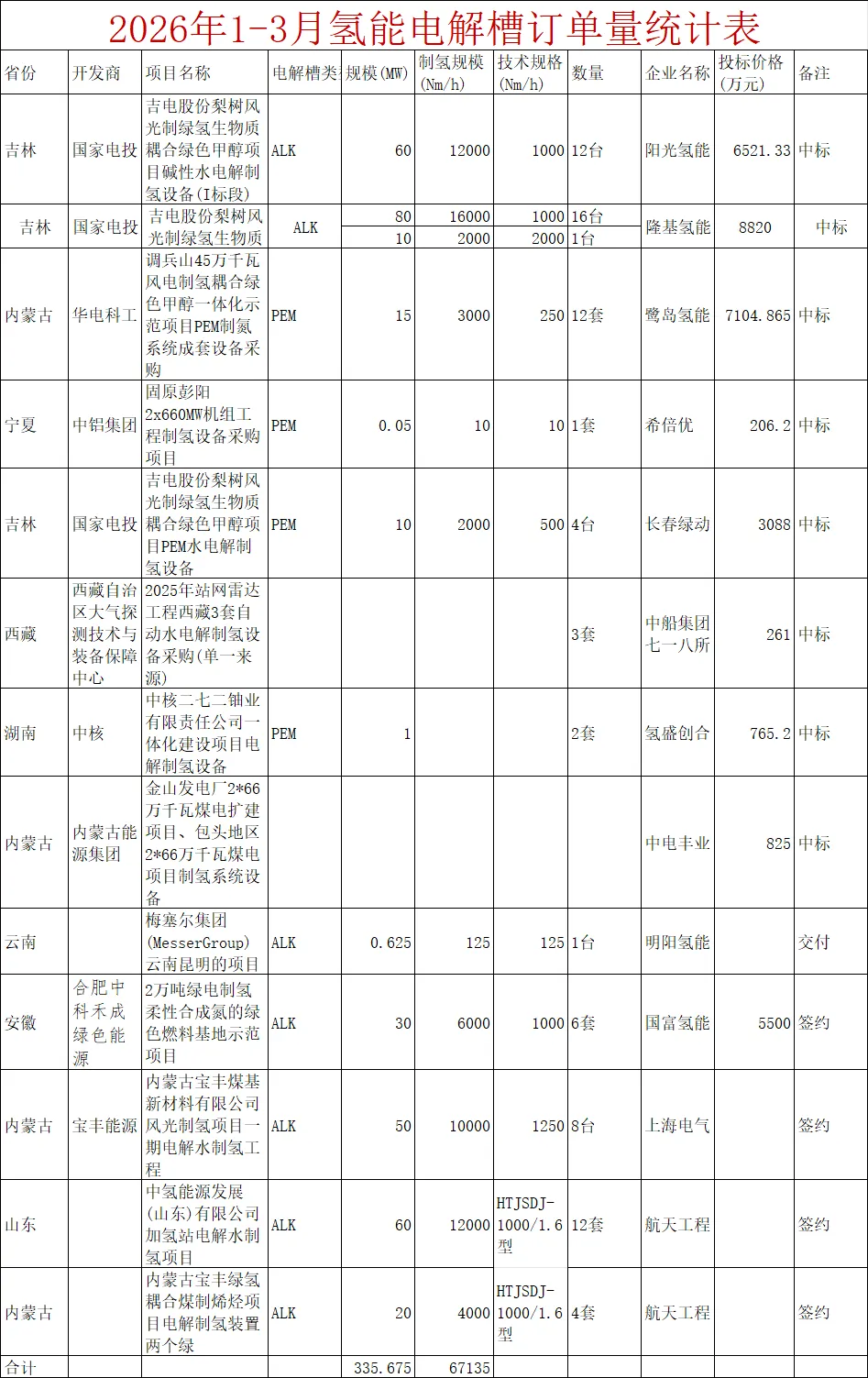

2026年第一季度(1—3月),国内氢能电解槽市场在项目中标、签约及交付方面表现活跃,累计产生14个项目,总规模达335.675 MW,折合制氢能力约67,135 Nm³/h。整体呈现以下趋势与特点:

一、订单结构:中标为主,签约次之,交付少量

从订单落地形式看,中标规模为175.05 MW,占总量的52.1%;签约订单规模为160 MW,占比47.7%;交付订单规模仅0.625 MW,占比不足0.2%。可见当前市场仍以项目中标和前期签约为主,实际交付尚处于起步阶段。

二、企业竞争:五强领跑,隆基氢能居首

共有13家企业斩获电解槽订单。其中,订单规模排名前五的企业依次为:

· 隆基氢能:90 MW

· 航天工程:80 MW

· 阳光氢能:60 MW

· 上海电气:50 MW

· 国富氢能:30 MW

此外,中船派瑞(中船集团七一八所)、氢盛创合、中电丰业、舍弗勒氢能等企业也有订单获取,但具体规模未披露。

三、技术路线:碱性电解槽仍占绝对主导

从技术类型看,涵盖碱性(ALK)和质子交换膜(PEM)两种路线。其中:

· 碱性电解槽:规模为310.625 MW,占比高达92.54%

· PEM电解槽:规模为25.05 MW,占比7.46%

碱性技术凭借成本与成熟度优势,继续主导制氢市场。

四、区域分布:项目覆盖8个省区

2026年第一季度,电解槽订单项目主要分布在以下区域:

吉林、内蒙古、宁夏、西藏、湖南、云南、安徽、山东。其中,北方风光资源富集区(如吉林、内蒙古、宁夏)仍是项目集中落地的主要区域。

总体来看,2026年开年氢能电解槽市场呈现快速增长态势,龙头企业优势明显,碱性路线仍为主流,区域布局进一步扩展至中西部及南方部分省份。

附2026年1-3月氢能电解槽订单量统计表:

1月12日,中海石油气电集团有限责任公司—技术研发中心4台单堆250kW AEM电堆的建造与测试服务中标结果公告,上海氢鸾科技有限公司以最低投标价306.75万元中标(约3067.5元/kW)。

2027中国氢能展暨国际氢能大会由中国氢能联盟、中国电力企业联合会等单位联合主办,3月24-26在北京-国家会议中心举行。氢能是国家“十五五”规划的未来产业,“中国氢能展”全面展示了氢能全产业链及其丰富的应用场景。豪华的参展阵容,服务风光制氢氨醇一体化,构建全球领先的氢能产业生态圈。