游数派 · 热点解读

Aream & Co.最新发布的Q1 2026全球游戏市场报告揭示了一个令人不安的事实:手游IAP(应用内购买)收入已经连续三个季度停在约200亿美元的水平线上,而下载量却跌到了多年来的最低点。与此同时,游戏行业的私募投资降到了近年新低——资本正在大规模转向AI。当沙特在花150亿美元买游戏公司的同时,整个行业的新血液正在枯竭。这不是衰退,但比衰退更危险——这是停滞。

一、三个季度,同一条线

Q1 2026手游IAP收入

~200亿美元

连续三季度持平

2025年手游IAP总收入

820亿美元

同比仅增长1%

2025全球游戏总市场

2440亿美元

手游IAP占52.8%

让我们先看清楚这组数字意味着什么。

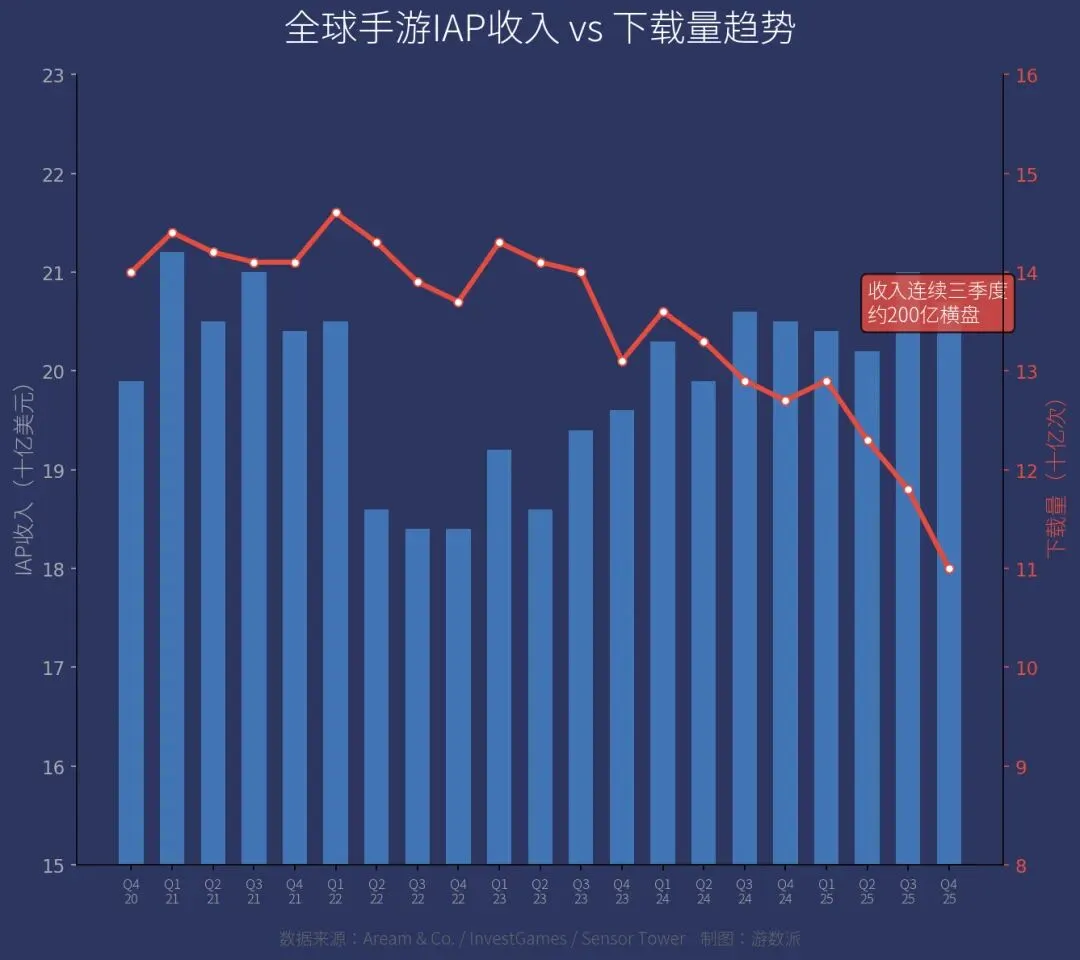

根据Aream & Co.联合InvestGames发布的最新报告,全球手游IAP收入从2025年Q2到Q4,季度数据分别是大约202亿、210亿、207亿美元——波动极小,基本在200亿美元上下横盘。进入2026年Q1,这个趋势没有任何改变。

横盘本身不可怕。可怕的是另一组数据:下载量在持续下滑。2020年疫情高峰期,单季度全球手游下载量超过140亿次。到2025年Q4,这个数字掉到了约110亿次。Sensor Tower在2026年初的年度报告中确认:2025年全球手游下载量连续第四年下降,尽管每分钟仍有95000次下载发生。

收入不涨、用户在减少——这意味着什么?意味着手游行业正在从"增量市场"变成"存量市场"。新玩家越来越少,但每个玩家花的钱越来越多。行业的增长不再靠扩大蛋糕,而是靠从已有玩家手里榨取更多消费。

Scopely CEO Javier Ferreira上个月的那句话说得非常精准:"现在已经没有那么多新玩家在发现手游了。所有数十亿玩家都已经在玩了。"这不是一家公司的判断,这是整个行业的现实。

下载量下降的原因是多方面的。首先是智能手机渗透率接近饱和——全球已有近70亿智能手机用户,新增用户主要集中在非洲和南亚的低端设备市场,这些用户的付费能力有限。其次是IDFA(苹果广告标识符)政策变化的余波——2021年苹果推出ATT(App Tracking Transparency)后,精准广告投放变得更难,买量成本飙升,中小开发商的获客效率大幅下降。第三是市场饱和——Apple App Store和Google Play上已有超过70万款游戏,用户注意力被极度分散。

但最深层的原因可能是:手游市场正在经历"媒介老化"。就像功能机游戏(贪吃蛇)在智能手机时代被淘汰一样,传统的"下载-安装-打开"手游模式正在被Roblox、小程序游戏、云游戏等新形态蚕食。用户的游戏时间没有减少——实际上2024年全球手游游戏时长达到了3900亿小时,同比增长7.9%——但他们选择游戏的方式正在改变。

二、钱去哪了:2440亿美元市场的结构变化

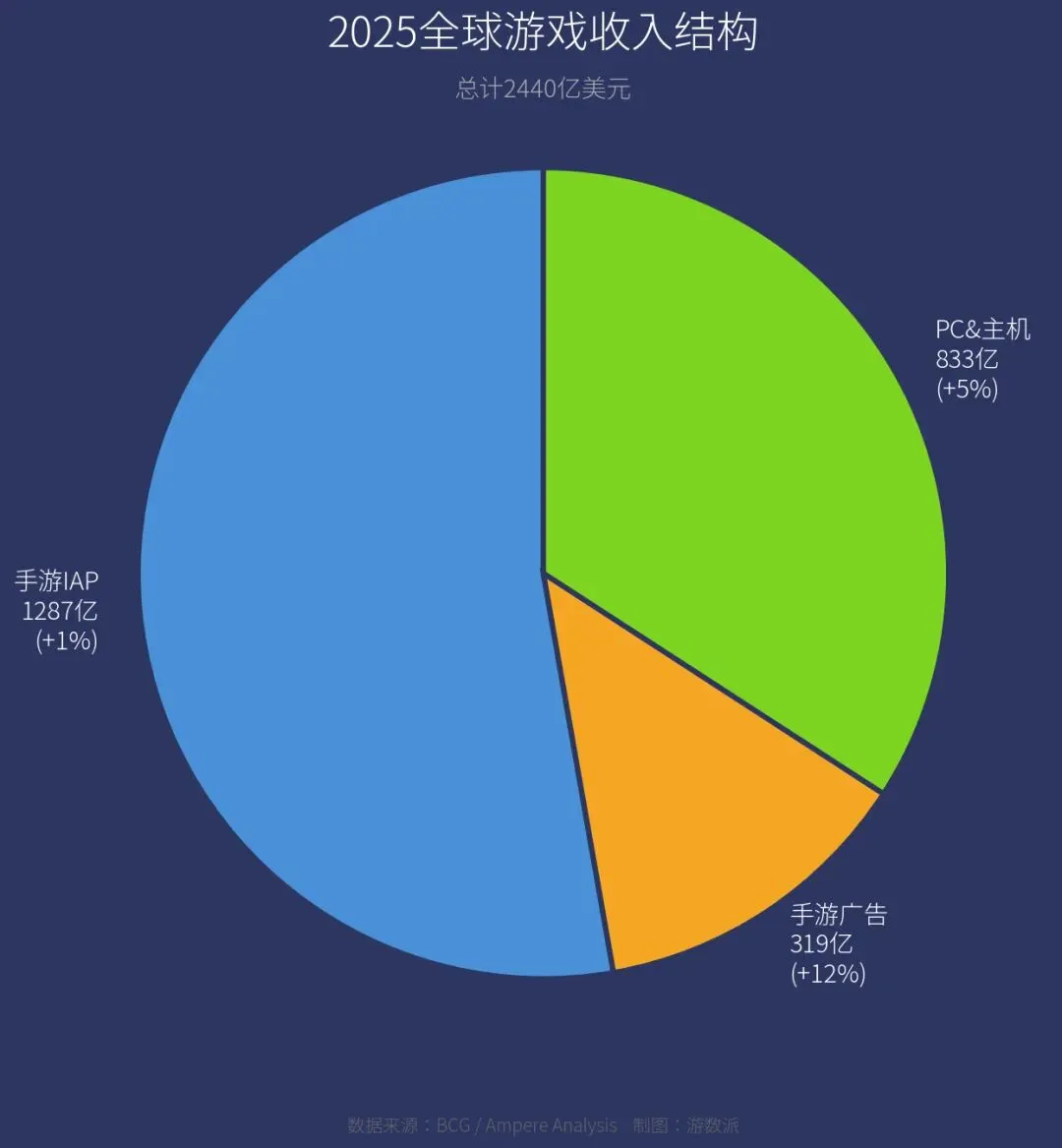

2025年全球游戏软件总收入达到2440亿美元,看起来还在增长。但结构性的变化比总量更值得关注。

手游IAP1287亿美元(同比+1%)

手游广告319亿美元(同比+12%)

PC & 主机软件833亿美元(同比+5%)

三个板块的增速差异巨大。手游IAP几乎停滞(+1%),而手游广告收入增长了12%,PC和主机也在稳健增长。这说明手游行业并没有"死"——它只是换了一种赚钱方式。

广告收入的增长尤其值得注意。2025年手游广告收入319亿美元,增速远超IAP。这意味着越来越多的手游开发商在从"让玩家直接付费"转向"让玩家看广告"。这种转变的背后是一个简单的事实:愿意为手游大额付费的用户("鲸鱼")的数量是有上限的,而愿意看广告的用户几乎无限。

SocialPeta和Singular联合发布的2026年全球手游营销趋势白皮书提供了更多细节:2025年每月活跃的手游广告主超过84000家,同比增长21.9%,高峰月份超过9万家。视频广告素材占比达到74.1%,同比增长14.2%。每个RPG游戏平均每年制作超过800套广告素材。广告竞争的白热化程度可见一斑。

一个有趣的趋势是:赌场品类(Casino)在广告主数量中的占比飙升到47%,同比增长22.7%。这说明社交赌场类游戏正在投入大量资金买量——而这恰恰是PEGI新规即将给予PEGI 18评级的品类。监管收紧和资金投入加速同时发生,说明这个品类正处于"最后的狂欢"阶段。

另一个结构性变化是PC市场的强势复苏。Steam在2025年创下了多项纪录:销售额、用户同时在线峰值(417万人)、新游戏数量(2万款)都达到历史最高。PC市场全年增长约20%,远超手游。Battlefield 6和Arc Raiders两款游戏在Q4就分别创造了3.97亿和2.08亿美元收入。

手游市场仍然是全球最大的游戏板块——占总收入的52.8%(含IAP和广告)。但它从"高速增长的引擎"变成了"平稳运行的底盘"。增长的亮点正在转移到PC、主机和一些新兴领域(比如微短剧App,这个从手游借鉴了付费模式的品类在2025年爆发性增长,ReelShort累计IAP收入已达9.62亿美元)。

三、资本逃离:早期投资跌至近年最低

2025年大额交易(1亿+)

6-8笔

回到2017-2019水平

这是整份报告中最令人警惕的部分。

Q1 2026,游戏行业的私募投资只有8亿美元,分散在101笔交易中。更关键的是:早期阶段投资(种子轮/A轮)只有43笔——这是近年来的最低值。资本正在大规模撤离游戏行业的早期阶段,转向AI。

这不是一个短期波动。回顾数据线:2020-2021年疫情期间,游戏行业经历了一波投资狂潮,大量资本涌入新工作室和新项目。2026年恰好是那波投资的5年到期窗口——Aream报告明确指出,2026年是"疫情期间投资的make-or-break年份"。如果这些工作室没有产出成果,不会有新一轮资金续命。

与此同时,大额交易(超过1亿美元)的数量回到了6-8笔/年的水平——这和2017-2019年疫情前差不多。看起来像是"正常化",但如果你算上通货膨胀,实际购买力是下降的。

Aream & Co.报告指出:资本正在被AI和更广泛的风险回避环境所吸引,导致新工作室更少、行业实验性更低。游戏行业投资的核心逻辑已经从"赌新IP"转向"买已验证的现金流"。

这和我们上周二拆解Scopely时的判断完全一致:Savvy/Scopely的收购策略就是"只买被市场验证的好游戏"。当整个投资市场都在逃离早期风险时,有验证收入的游戏资产会变得更值钱——因为供给在减少。

一个数据对比能说明问题:2025年全年大额交易(超过1亿美元)只有6-8笔,回到了2017-2019年疫情前的水平。但这些交易的含金量明显更高——EA被550亿美元私有化、Scopely 35亿收购Niantic、Ubisoft-腾讯12.5亿交易。市场的M&A逻辑已经从"广撒网赌赛道"变成了"重金锁定确定性"。

PE(私募股权)投资者的角色也在发生变化。Aream报告指出,PIF(沙特主权基金)通过Savvy Games Group已经成为游戏行业最活跃的战略买家。传统的游戏风投(GP)正在退场,取而代之的是主权基金和大型PE——它们不追求10倍回报,追求的是稳定现金流和战略控制权。这是"金融化"的典型表现:当一个行业进入成熟期,投机资本撤退,产业资本进场。

对中国游戏公司的启示是:如果你是一家有稳定收入但增长放缓的手游公司,现在可能是被收购的最佳窗口期——买家稀缺标的多,估值反而可能比两年后更高。但如果你是一家还在烧钱的早期工作室,融资环境在2026年会异常艰难。

四、谁在逆势增长

大盘停滞不意味着所有人都在停滞。报告中有几个逆势增长的亮点值得关注:

亚洲发行商在美国市场攻城略地。2025年Q4美国IAP收入增长最快的前六家公司全部来自亚洲。来自土耳其和亚洲(新加坡、香港)的发行商正在引领IAP收入增长。这说明全球手游竞争的主战场仍然在美国——因为ARPU最高,但主角正在从西方公司换成亚洲公司。

微短剧App爆发。这是报告中最意外的增长点。ReelShort、DramaBox等微短剧App的付费模式完全借鉴了手游——IAP解锁剧集、限时促销、"下一集"的钩子设计。2025年全球微短剧App的IAP收入从几乎为零增长到近20亿美元。Aream特别指出,手游工作室正在向这个品类迁移(Crazy Maple、Storymatrix),游戏VC也在投资微短剧。这是"手游方法论"外溢到其他内容品类的典型案例。

微短剧的数据非常惊人。ReelShort一个App的累计IAP收入已经达到9.62亿美元,DramaBox达到8.47亿美元。这些数字已经可以和中型手游相媲美了。更值得注意的是,微短剧App的用户画像和传统手游高度重叠——都是碎片化时间消费、都依赖FOMO心理、都用限时解锁推动付费。Krafton这样的头部游戏公司已经开始战略性投资微短剧赛道。如果你是一个手游产品经理,你现在最大的竞争对手可能不是另一款手游,而是一个微短剧App。

Roblox超越Steam。2025年,Roblox的峰值同时在线用户数首次超过了Steam。包括Roblox、Fortnite和Overwolf在内的平台在2025年向开发者支付了150亿美元,同比增长21.3%。其中Roblox增长最快(+40.9%)。UGC(用户生成内容)平台正在成为传统手游之外的另一个增长极。

Rewarded App(激励型应用)。这是一个容易被忽视的新品类。Aream报告指出,激励型应用的MAU在2021-2025年间以42%的年复合增长率增长。这类App通过"完成任务赚奖励"的模式吸引用户,已经成为传统UA(用户获取)之外的一个重要流量渠道。对手游开发商来说,这代表了一种全新的获客方式——当传统广告买量成本越来越高时,激励型应用提供了一个成本更低的替代方案。

五、存量时代的生存法则

把这周的四篇文章放在一起看,一个清晰的画面浮现出来:

周六我们拆解了沙特60亿美元买沐瞳——一个主权基金在疯狂扫货。周二我们分析了Scopely 150亿累计收入——验证了"IP+运营"模式的极致效率。昨天我们解读了PEGI抽卡16禁——监管正在收紧最赚钱的付费模式。今天的Q1数据告诉我们根本原因:整个手游市场已经停止增长了。

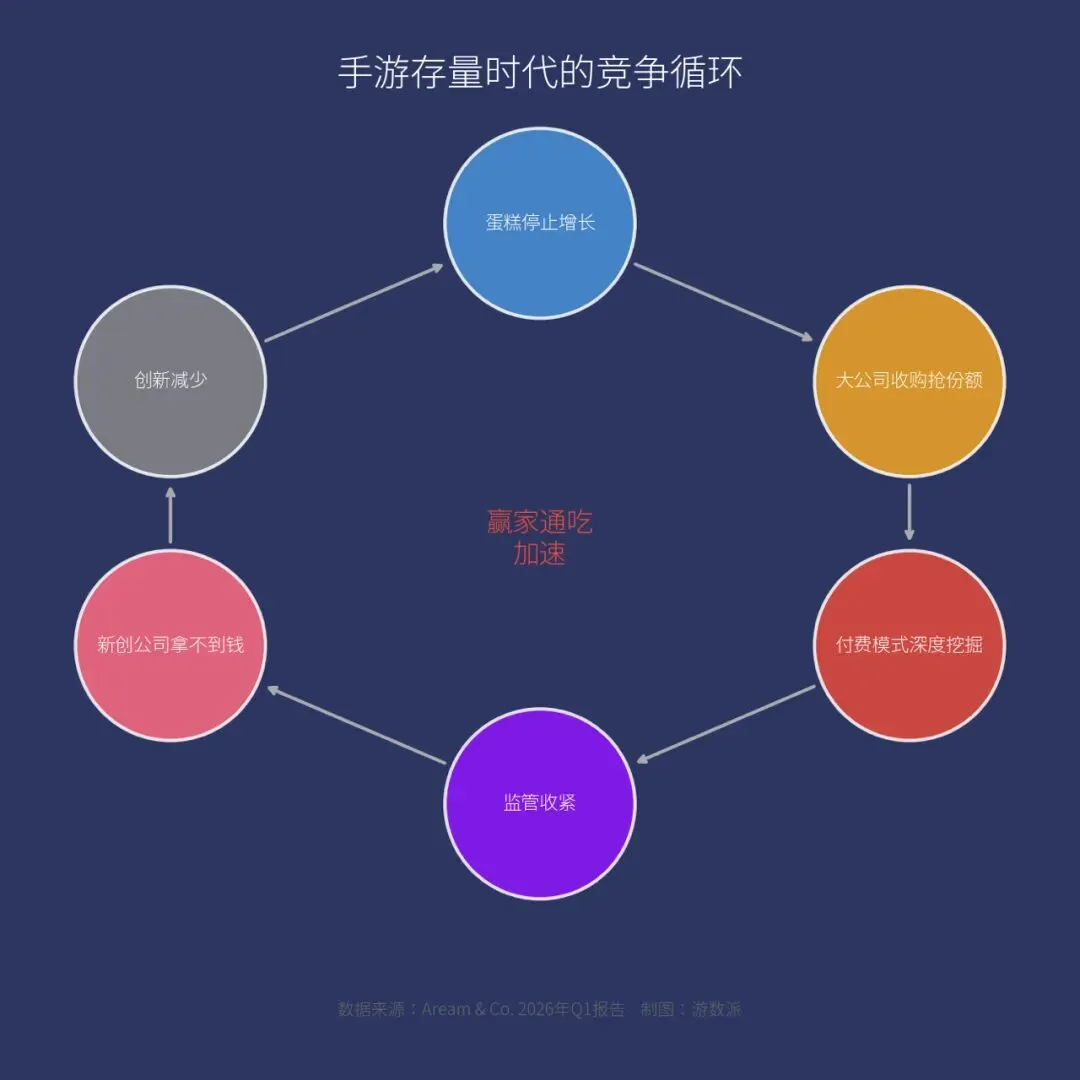

这四个事件的逻辑是连贯的:当市场停止增长,赢家通吃的效应会加速。

蛋糕不再变大 → 大公司通过收购抢夺份额(沙特/Scopely)→ 付费模式被迫从"广撒网"转向"深度挖掘"(抽卡vs月卡之争)→ 监管对最激进的挖掘方式踩刹车(PEGI 16禁)→ 新创公司拿不到钱(早期投资跌至最低)→ 未来的创新减少 → 大公司的垄断地位进一步巩固。

这是一个自我强化的循环。在增量时代,小公司可以靠一款爆款游戏弯道超车。在存量时代,没有IP、没有技术平台、没有运营能力的小公司,几乎没有生存空间。

Aream报告用了一句话总结2026年的竞争格局:"规模优于实验,留存优于安装,执行优于创意。"(Scale over experimentation, retention over installs, execution over ideas.)

这句话残酷但准确。它解释了为什么Scopely("最好的运营商")比任何"最有创意的工作室"都更值钱。它解释了为什么沙特要买的不是创意人才,而是已经验证的用户网络。它也解释了为什么早期投资在萎缩——当市场奖励的是执行力而不是创意时,投资人更愿意把钱给有执行记录的大公司。

对于还在这个行业里的人来说,存量时代的生存法则很简单:要么做到细分品类的绝对第一,要么接受被收购的命运,要么去找到下一个"微短剧"式的蓝海品类——在手游方法论还没有被充分应用的地方。

还有一个被低估的机会:D2C(直接面向消费者)渠道。2025年的应用商店反垄断判决正在改变游戏规则。Google被裁定必须降低对替代应用商店的壁垒,Apple被要求允许开发者引导用户使用替代支付方式。这意味着开发商可以通过Web Shop(网页商店)绕过30%的应用商店佣金。PocketGamer.biz在最新报道中指出,手游发行商正在"全面押注D2C"。Scopely已经为Star Trek Fleet Command和Marvel Strike Force建立了自己的Web Shop,仅将20%的消费转移到Web端,就每年节省了约450万美元。

当IAP总量停止增长时,减少渠道分成就等于直接增加利润。30%的应用商店佣金在增量时代是可以接受的成本,在存量时代就成了最大的利润敌人。D2C可能是未来2-3年手游行业最确定的增长红利。

我的判断:手游IAP收入在2026年不会有显著增长。200亿美元/季度可能就是新常态。但这不意味着没有赚钱机会——机会在三个方向:一是广告变现(增长12%,远超IAP的1%),特别是混合变现模式(IAP+广告)将成为中小开发商的主流选择;二是D2C(直接面向消费者)渠道,随着Apple和Google应用商店反垄断判决的推进,Web Shop将为开发商节省高达30%的渠道分成;三是"手游方法论外溢"——把手游验证过的付费设计、留存机制、Live Ops运营能力应用到微短剧、互动内容、教育、健身等非传统游戏领域。手游的天花板可能到了,但手游方法论的天花板远未到来。

📊 数据来源

· Aream & Co. / InvestGames:"Q1 2026 Video Game Market Update"(2026年4月)

· Aream & Co. / InvestGames:"Q4 2025 Video Game Market Update"(2026年1月)

· Sensor Tower:"State of Gaming 2026" — 手游收入820亿、下载连续四年下降(2026年2月)

· BCG / Ampere Analysis:全球游戏软件收入2440亿美元(2025年)

· Gamigion:"Q1 2026 Gaming: Mobile Flat, M&A Up, Capital Shifting Away"(2026年4月8日)

· PocketGamer.biz:D2C趋势、应用商店反垄断判决进展(2026年4月)

· GameDevReports / InvestGames:微短剧App收入数据、Rewarded App增长数据(2026年1月)

· Udonis:"200+ Mobile Gaming Market Statistics 2026 Report"(2026年1月)

· Variety / Hollywood Reporter:Scopely CEO Javier Ferreira "所有数十亿玩家都已经在玩了"(2025年)