不是谁卖得多谁就更强:4 个咖啡品牌,4 种即时零售逻辑

- 更新时间 2026-04-09 12:47:21

不是谁卖得多谁就更强:4 个咖啡品牌,4 种即时零售逻辑很多人看即时零售咖啡,第一反应是看排名。 但如果把品牌、城市、SKU 和价格带拆开看,你会发现一个更真实的结论:头部品牌根本不在打一场同样的仗。

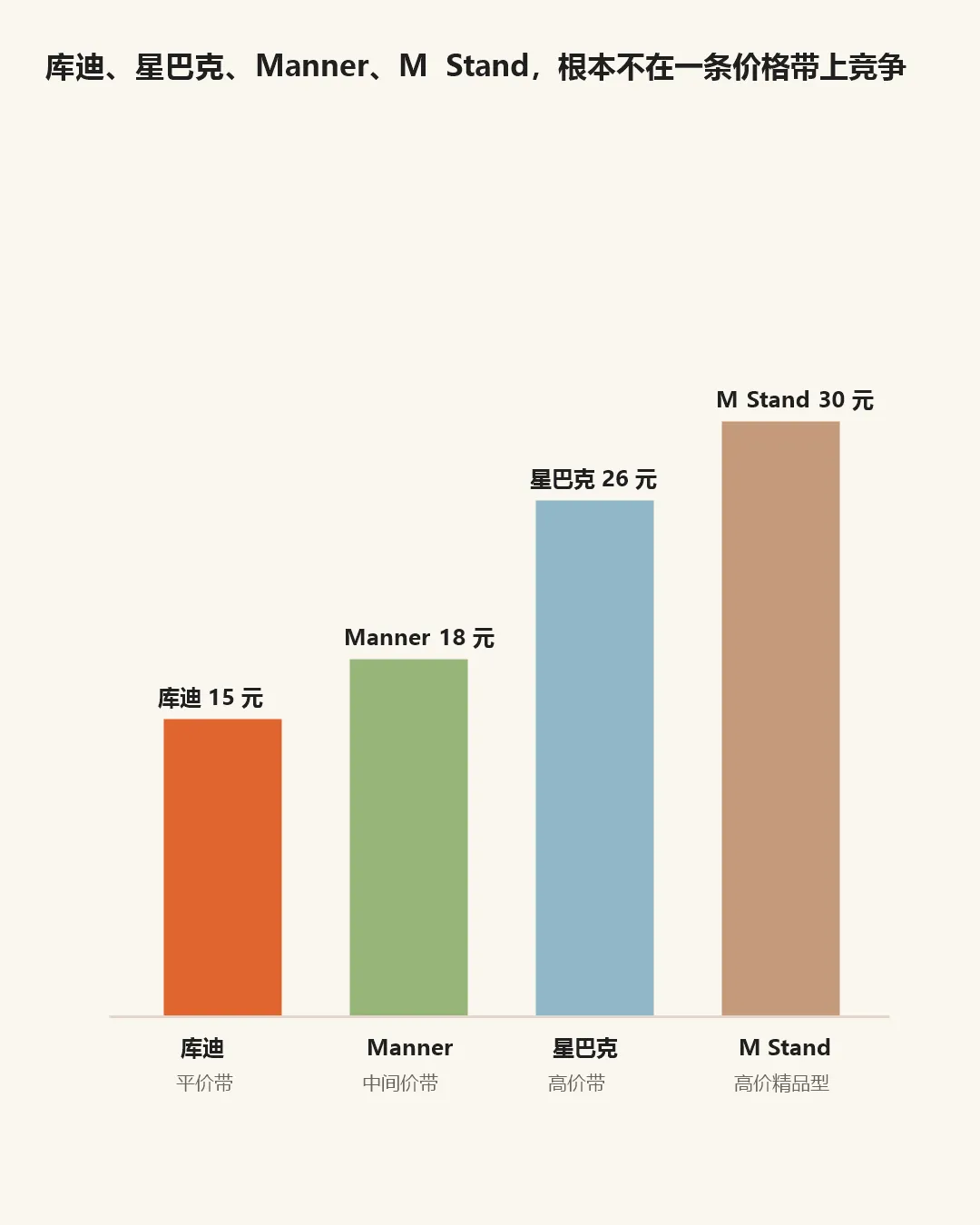

从近三个月的样本结果看,头部格局已经比较清晰。2025 年 12 月,库迪排名第一;进入 2026 年 1 月和 2 月,星巴克重新回到第一。 但如果继续往下拆,你会发现,这几家强的根本不是同一种能力。 库迪卖的是全国铺量能力,星巴克卖的是高价带品牌效率,Manner 卖的是精品连锁的稳定复购,M Stand 卖的是风味创新和促销转化。 这也是为什么,表面上都在卖咖啡,实际做的却是四门不同的生意。 在样本里,库迪三个月的加权均价基本稳定在 15 元左右,是典型平价带品牌。 但它真正值得注意的地方,不是低价本身,而是它并不是靠某一个超级爆款在冲量。 生椰拿铁、金奖深烘美式、经典拿铁等多个 SKU 都能稳定贡献销量,这说明它跑的是一整套可复制的平价模型。 很多人会天然觉得,高价咖啡在即时零售里更难做。 但星巴克的数据恰恰说明,高价并不等于卖不动。真正重要的是,你卖的到底是不是已经被验证过的品牌心智。 它最能打的依然是美式、拿铁、香草风味拿铁、馥芮白这类经典产品,而不是特别新的创意款。 星巴克卖的不是便宜,而是成熟品牌在即时零售场景里的转化能力。

Manner 的逻辑更像“稳定复购”。它的核心 SKU 以拿铁、风味拿铁、美式等日常型产品为主,说明它在做的是高频、稳定、可反复购买的精品咖啡。 M Stand 则更偏“风味创新 + 促销转化”。它除了卖经典款,也更依赖风味拿铁、双杯券和商品券这类零售化设计。 同样是精品或中高价带品牌,但一个在卖日常复购,一个在卖新品刺激和订单转化。

因为即时零售早就不是“开了外卖就行”的补充渠道,而是一套独立的品牌经营体系。 品牌真正需要回答的问题,不再只是“我卖了多少”,而是: 如果只看总量,你只能看到排名;但如果把品牌、城市、SKU 和价格带拆开,很多品牌真正的竞争位置才会浮出来。

结尾 未来咖啡品牌在即时零售上的竞争,不会收敛成一个标准答案。 问题从来不是“谁的模式最好”,而是“你的品牌到底适合哪一种模式”。 这也是为什么,即时零售数据的价值不只是告诉你谁卖得多,更重要的是告诉你:谁靠什么在卖,谁在哪些城市成立,谁的价格带更稳,谁的产品结构更健康。 --- 数据说明:本文所涉数据,基于博晓通对即时零售外卖渠道公开信息的持续采集与分析,样本范围为 10 座城市约 30% 门店样本,时间范围为 2025 年 12 月至 2026 年 2 月。相关结论主要用于行业趋势研判,不构成全市场绝对结论。

中国新茶饮产业联盟部分往期活动精彩回顾 中国新茶饮产业联盟部分联合发起品牌LOGO 上百家家中腰部茶饮品牌联合集采寻源头茶厂 茶百道2025年营收54亿:深化低线级城市门店布局 蜜雪集团2025年归母净利润同比增长33%,海外已进入13国 沪上阿姨营收44.7亿:同比增36% 利润5亿 有11449间门店 拟派息1亿 霸王茶姬财报图解:年GMV315.8亿 2026计划海外新增200店 向内求索・向外突破|马年新茶饮的增长,在这里! 重磅|2026 新茶饮行业白皮书:数据、趋势与机会 敬畏深耕,焕新呈现|2026首届中国新茶饮节圆满闭幕! 量转质・新战局|马年新餐饮的破局,在这里!

同样都在卖咖啡,库迪、星巴克、Manner、M Stand,做的其实是四门不同的生意。

一、先看结论:谁在卖规模,谁在卖效率,谁在卖复购

二、库迪:不是靠一个爆款,而是靠一整套平价大单品矩阵

三、星巴克:高价不一定难卖,前提是你卖的是品牌效率

四、Manner 和 M Stand,代表的是两种完全不同的精品咖啡路径

五、为什么这件事值得品牌方重视?

我到底在靠什么卖 我在哪些城市成立 我的价格带和商品结构是不是健康

联系我们

联系人:范老师

手 机:1350 1979 518

百强游学 城市论坛 品牌链接

点击「在看 」,锦鲤附身!

本文来自网友投稿或网络内容,

如有侵犯您的权益请联系我们删除,

联系邮箱:wyl860211@qq.com 。