AI品牌指数(ABI)是一套衡量品牌在AI搜索时代可见度与影响力的综合指标体系。重点关注在可能会影响商业决策(购买/选择/偏好)的AI搜索过程中品牌的整体表现。由六个核心指标构成:AI可见度,AI情绪语气,AI推荐权重,AI理解深度,AI叙事一致性,AI意图覆盖度。品牌细节访问www.aibrandindex.cn

AI品牌指数排行榜

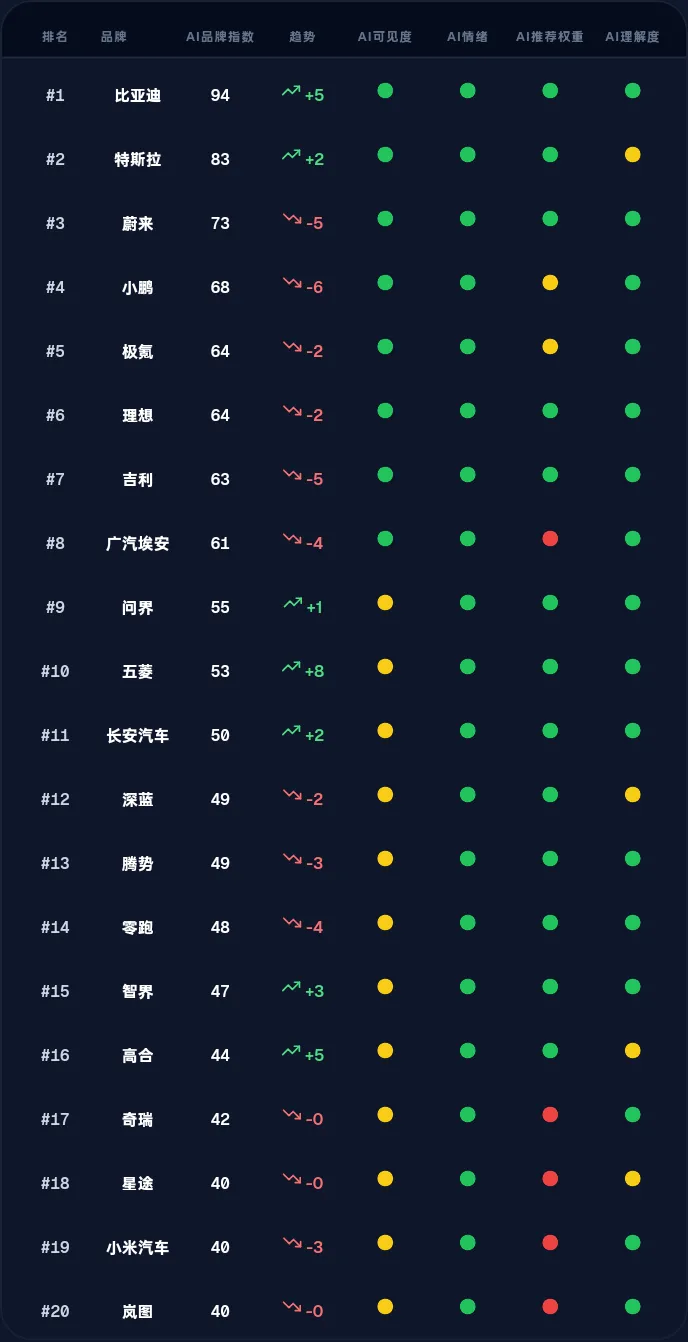

新能源汽车:

核心格局:两极分化明显

比亚迪以94分断层领先,趋势上涨+5,AI可见度、情绪、推荐权重、理解度五项指标全绿,展现出压倒性的AI生态优势特斯拉83分稳居第二,但AI理解度出现黄灯警示(⚠️),本土化内容适配或成短板

蔚来、小鹏、极氪、理想、吉利五强混战,分数集中在63-73区间

值得注意的是:蔚来、小鹏、极氪、理想全部呈下滑趋势(-2至-6分),新势力的AI叙事正在退潮

广汽埃安(61分)AI推荐权重亮红灯(❌),品牌信任度承压

小米汽车首秀40分,AI推荐权重红灯,"互联网造车"的光环尚未转化为AI信任资产

比亚迪统治、特斯拉守成、新势力退潮、传统觉醒、新玩家承压——新能源汽车的AI品牌竞争,正从"讲故事"转向"拼内功"。

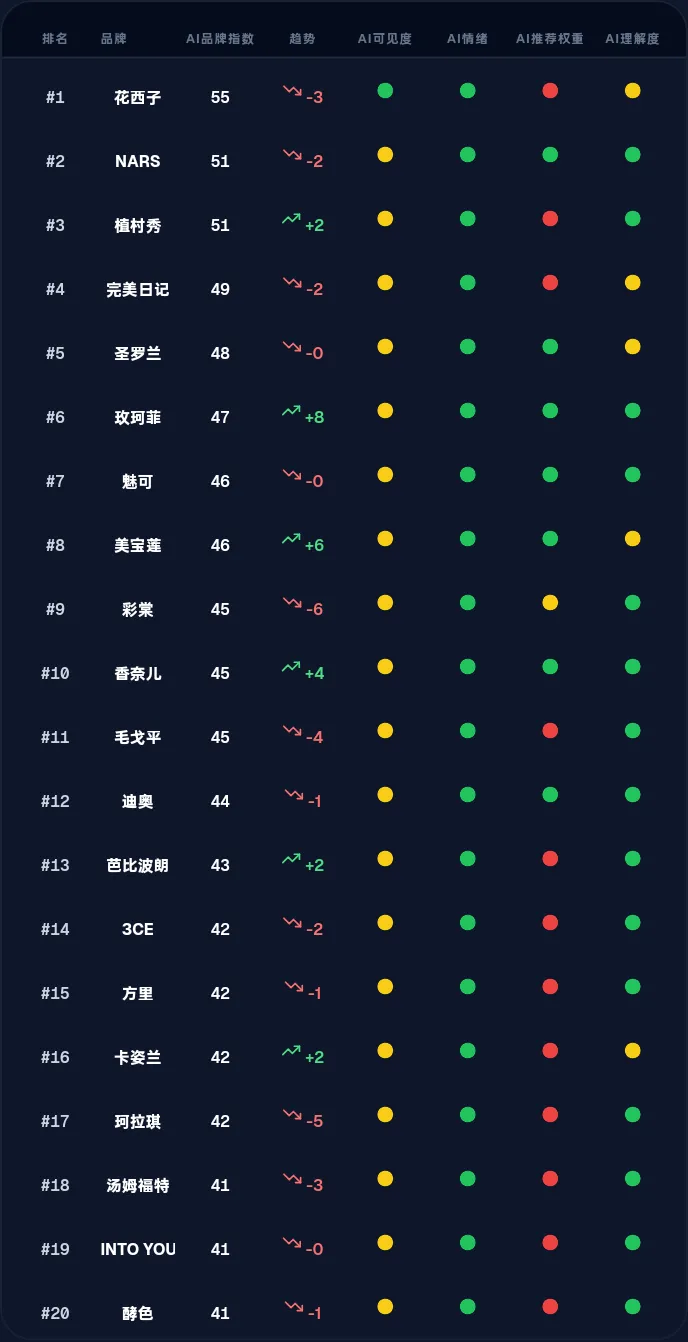

美妆:

核心格局:国货主导,分数扁平化

整体特征: 全榜分数压缩在41-55分区间,头部优势微弱,竞争呈"胶着态"——这与新能源汽车的"断层式格局"形成鲜明对比。梯队拆解

花西子55分居首,但趋势下滑-3分,AI推荐权重亮红灯(❌),"东方美学"叙事或遇瓶颈

NARS、植村秀同分51,一降一升,专业彩妆路线的稳定性优于营销驱动型品牌

完美日记49分,AI推荐权重+理解度双黄灯,"平价替代"标签在AI语境中价值稀释

玫珂菲暴涨+8分,专业化妆师背书策略在AI推荐场景中见效

美宝莲反弹+6分,老牌开架彩妆的AI内容基建开始发力

10个品牌挤在41-44分窄带,同质化严重

彩棠暴跌-6分,珂拉琪下滑-5分,毛戈平跌-4分——国货新锐集体失速

国货守不住榜首,外资冲不上高位,专业牌跑赢营销牌——美妆行业的AI品牌竞争,正从"国潮叙事"转向"专业信任重建",谁能把"好用"翻译成AI听得懂的语言,谁就能打破41-55分的胶着困局。教育:

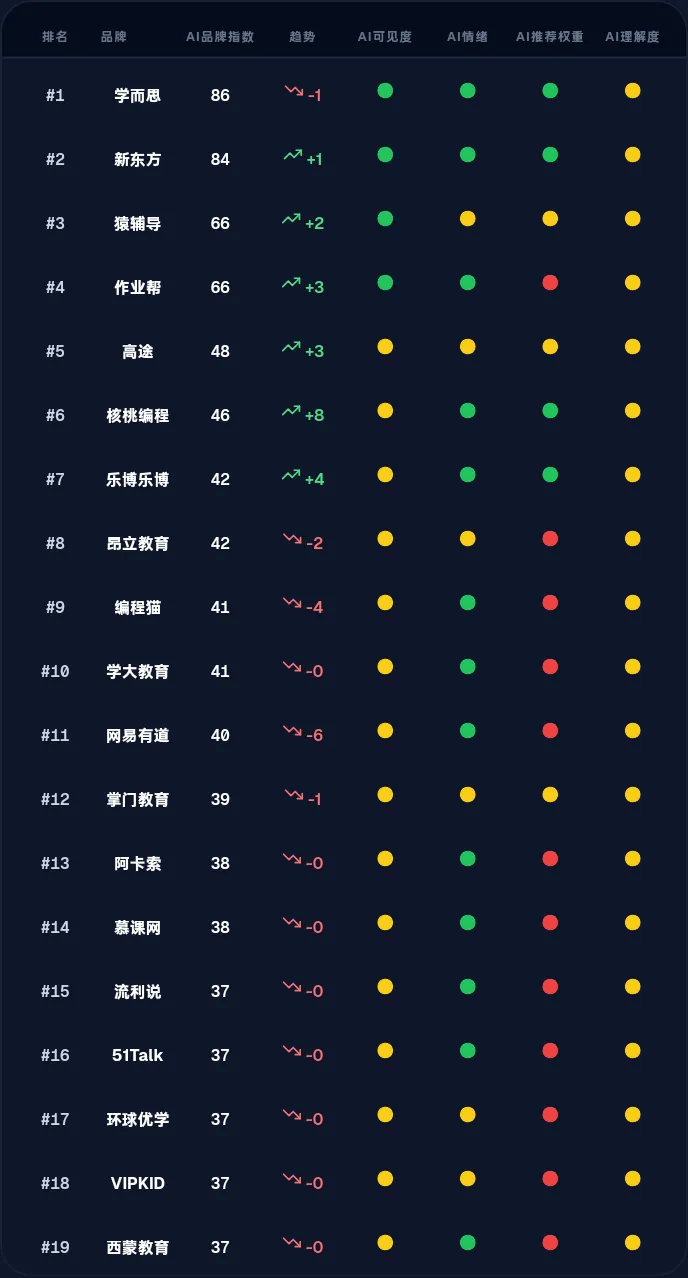

核心格局:双巨头统治,长尾集体失语

整体特征: 学而思、新东方以86/84分形成"断崖式双寡头",第三名猿辅导骤降至66分,头部集中度创三行业之最(对比美妆的扁平化、新能源的多梯队)。梯队拆解

学而思86分居首,AI理解度黄灯(⚠️),"AI+教育"技术叙事尚未完全转化为用户认知新东方84分,趋势微涨+1,全绿指标中唯一理解度黄灯,老牌机构的AI内容表达偏传统猿辅导、作业帮同分66,工具属性强于品牌属性,AI推荐权重双黄灯,"拍照搜题"标签限制信任升级高途48分领跑腰部,但AI情绪、推荐权重、理解度全黄灯,转型阵痛期明显核桃编程暴涨+8分,乐博乐博+4分,少儿编程赛道成唯一增长极11个品牌挤在37-41分"地板区",8家AI推荐权重亮红灯(❌)VIPKID、51Talk、阿卡索、流利说等在线外教赛道全军覆没,政策+AI替代双重绞杀掌门教育、学大教育等1对1模式选手集体沉沦,规模不经济在AI语境中被放大双巨头吃肉,编程课喝汤,其他人连碗都端不稳——教育行业的AI品牌竞争,本质是"谁能让家长相信AI是辅助而非替代"的心理战,编程赛道赢了,外教赛道死了,中间地带正在消失。

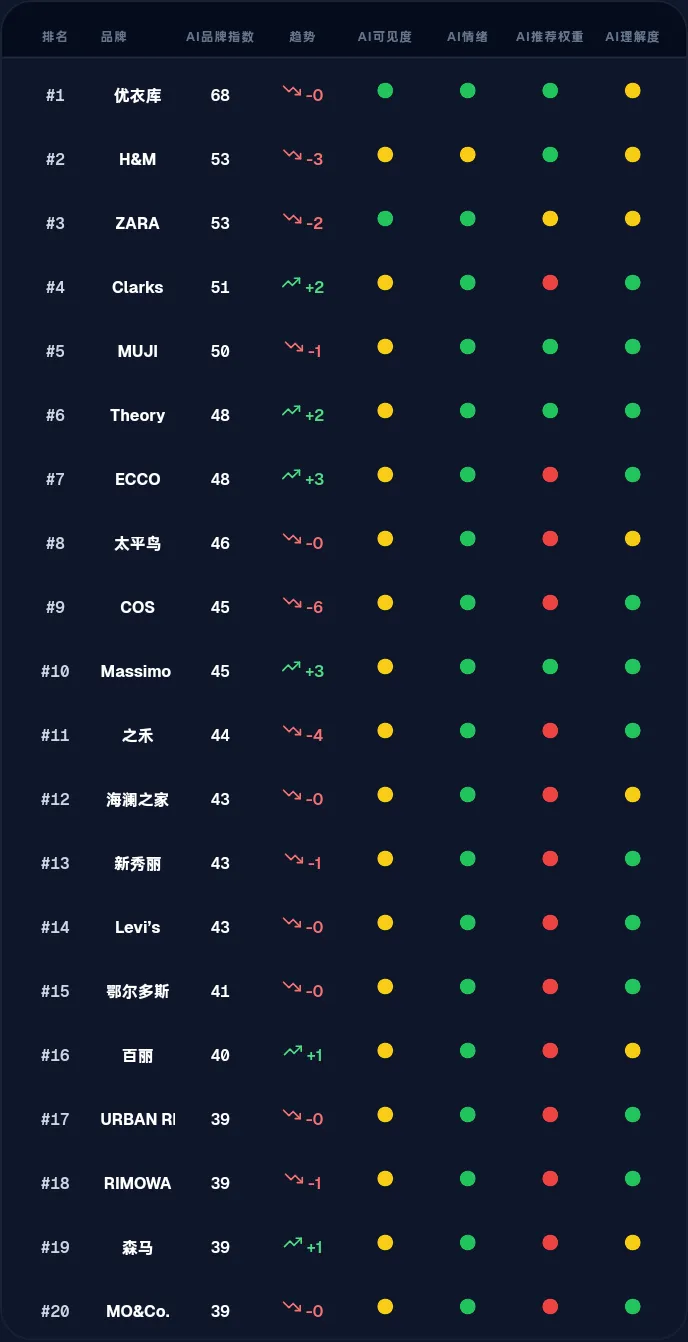

服饰鞋包:

核心格局:优衣库"孤独领跑",快时尚集体褪色

整体特征: 优衣库以68分独占鳌头,第二名H&M骤降至53分,15分断层创四行业之最——但榜首优势≠行业活力,全榜仅5家上涨,服饰AI叙事整体低迷。

梯队拆解

优衣库68分,唯一AI可见度绿灯选手,"基础款+科技面料"的AI内容基建最完善

趋势持平(-0),AI理解度黄灯(⚠️),"LifeWear"理念在AI语境中仍需翻译

H&M、ZARA同分53,快时尚双雄趋势齐跌(-3、-2),AI推荐权重双黄灯

"上新速度"优势在AI推荐场景中失效,算法更看重"品质稳定性"而非"款式丰富度"

MUJI50分,趋势微跌-1,AI情绪绿灯但可见度黄灯,极简美学的内容渗透力不足

Clarks+2、ECCO+3、Massimo+3——舒适功能性品牌集体逆势上涨

Theory+2,职场通勤赛道AI情绪稳定

COS暴跌-6分(跌幅最大),之禾跌-4分,设计师/轻奢定位在AI语境中"叫好不叫座"

8个品牌挤在39-43分,海澜之家、新秀丽、Levi's、鄂尔多斯、MO&Co.等AI推荐权重全红灯(❌)

百丽+1、森马+1微涨,传统鞋服品牌的AI内容转型刚起步

RIMOWA39分,奢侈品箱包在AI推荐场景中"水土不服"

优衣库靠"基础款哲学"孤独领跑,快时尚输在"太吵",设计师品牌输在"太小众",国货输在"太传统"——服饰行业的AI品牌竞争,本质是"谁能把穿搭风格翻译成AI能计算的舒适参数",功能牌赢了,风格牌输了。

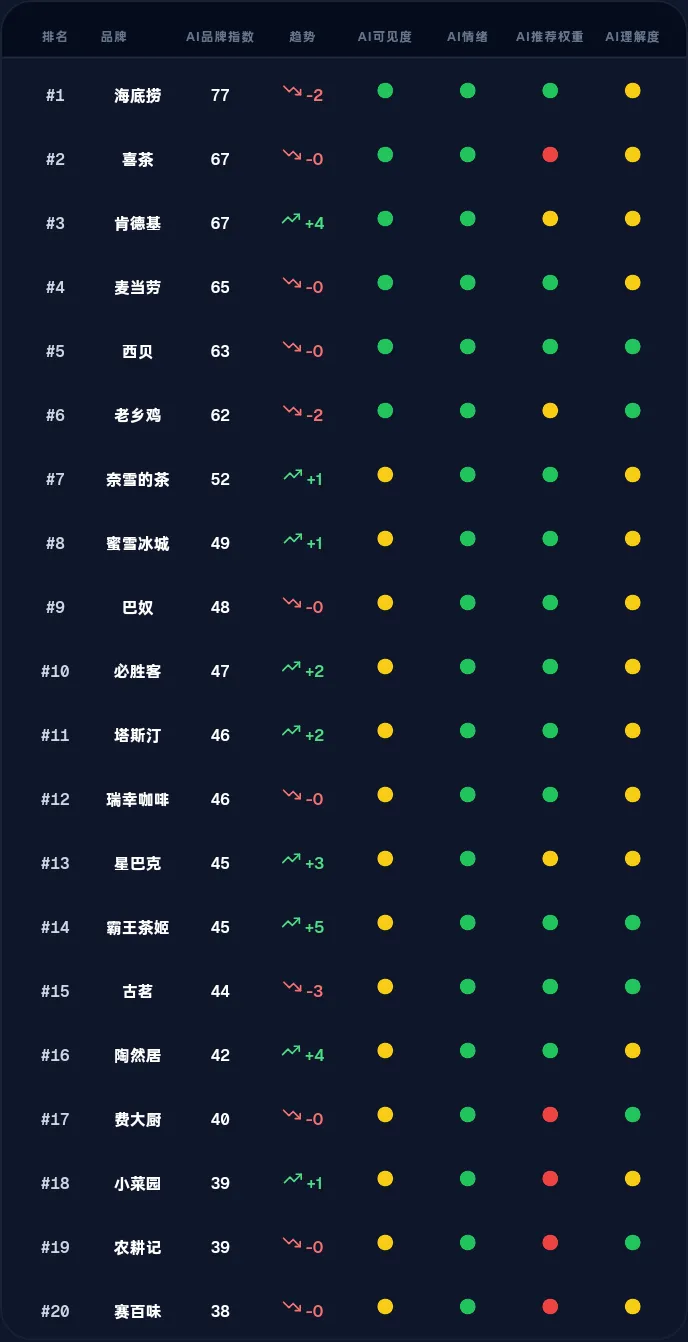

餐饮:

核心格局:海底捞"情感垄断",中式正餐强势霸榜

整体特征: 餐饮AI指数全线高于服饰/美妆(TOP5全部60+分),中式正餐占据半壁江山,但"烟火气"与"AI理解"存在结构性矛盾——仅西贝一家AI理解度绿灯,其余全是黄灯。

梯队拆解

海底捞77分居首,但趋势-2分,"服务主义"的AI内容红利见顶,AI理解度黄灯(⚠️)——算法读不懂"贴心"只能读懂"排队时长"

西贝63分,唯一全绿指标选手(含AI理解度),"亲子友好+西北菜"的清晰定位最易被AI结构化解析

肯德基+4分逆势大涨,麦当劳持平,西式快餐的AI内容基建反而比新茶饮更稳

喜茶67分但AI推荐权重红灯(❌),"灵感设计"难以转化为推荐信任,老乡鸡-2分,区域扩张的AI叙事跟不上开店速度

奈雪、蜜雪冰城微涨+1,霸王茶姬暴涨+5(涨幅第一),"东方茶"叙事在AI语境中快速抢占"喜茶平替"心智

古茗-3分(跌幅最大),下沉市场优势无法转化为AI可见度

瑞幸、星巴克同卡46-45分,咖啡赛道AI可见度双黄灯,"第三空间"和"快取模式"都输给"情绪价值"

费大厨、小菜园、农耕记区域餐饮三强AI推荐权重集体红灯(❌),本地化口碑与AI推荐的"规模效应"冲突

海底捞靠"情绪价值"孤独领跑,西贝靠"定位清晰"唯一全绿,霸王茶姬靠"东方标签"增速第一,区域餐饮困在"本地好吃但AI找不到"——餐饮行业的AI品牌竞争,本质是"把烟火气翻译成数据标签"的能力战,会讲故事的不如标签清楚的。

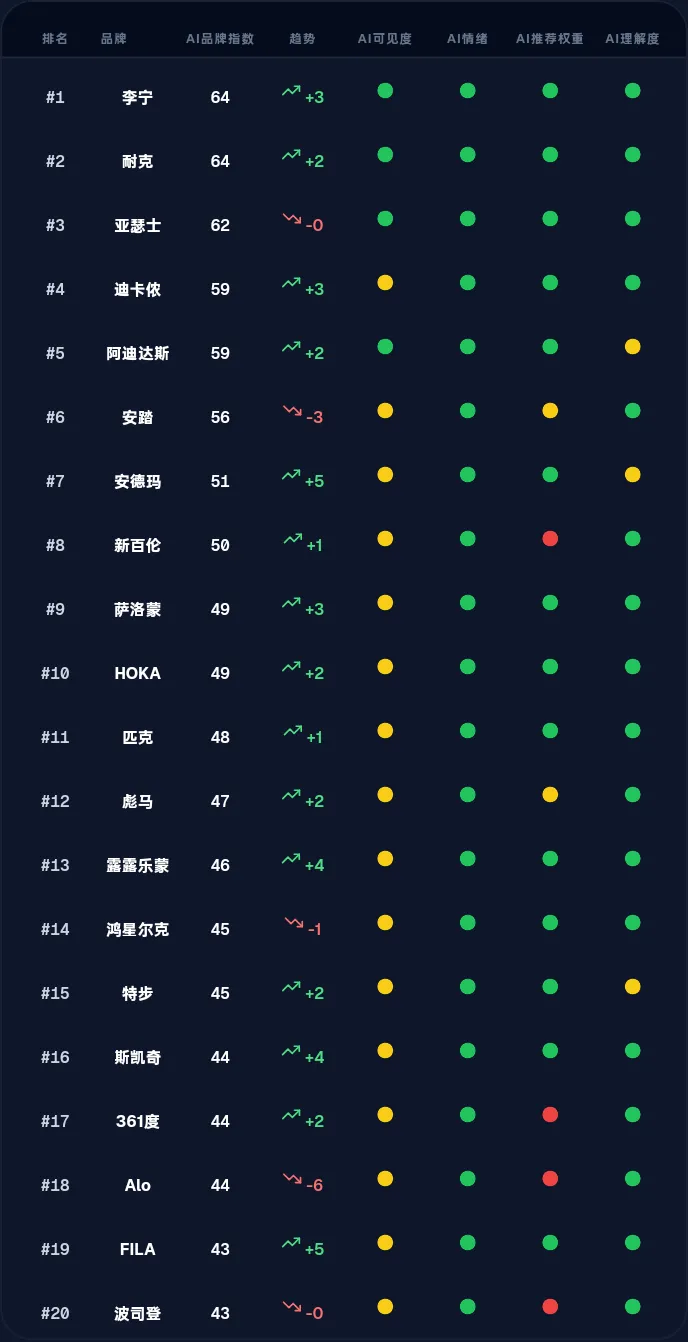

运动:

核心格局:李宁耐克"双雄并峙",国货集体反扑

整体特征: 李宁、耐克同分64分并列榜首,这是六行业中首次出现"双第一"格局——运动赛道的AI竞争最激烈、最胶着,且国货品牌(李宁、安踏、匹克、鸿星尔克、特步、361度)占据6席,本土化叙事能力最强。

梯队拆解

李宁+3分、耐克+2分,双雄趋势齐涨,但李宁AI理解度全绿,耐克理解度黄灯(⚠️)——"中国李宁"的文化标签比"Just Do It"更易被AI结构化解析

亚瑟士62分持平,专业跑鞋的AI内容基建稳固,但增长停滞

迪卡侬+3分,阿迪达斯+2分,性价比与经典牌双双回暖

安踏56分暴跌-3分(跌幅最大),AI推荐权重黄灯,"多品牌矩阵"战略在AI语境中分散了焦点

安德玛暴涨+5分(涨幅第一),"专业训练"标签在健身AI内容爆发中受益

萨洛蒙+3分、HOKA+2分、露露乐蒙+4分——户外/瑜伽细分赛道成增长极,算法偏爱"场景清晰"的品牌

新百伦AI推荐权重红灯(❌),复古跑鞋的情怀叙事难以转化为AI推荐信任

Alo暴跌-6分(跌幅最大),AI推荐权重+理解度双红灯,瑜伽网红品牌的"滤镜效应"在AI场景中失效

FILA+5分逆势大涨,时尚运动定位的AI内容转型见效

波司登AI推荐权重红灯,羽绒服的季节性限制在AI推荐中放大

李宁耐克"技术+文化"双第一,安德玛靠"训练场景"增速第一,户外瑜伽细分赛道集体爆发,安踏困在"太大太杂",Alo死在"太网红"——运动行业的AI品牌竞争,本质是"把运动表现翻译成数据参数"的专业战,会讲科技故事的赢了,只会讲生活方式的输了。

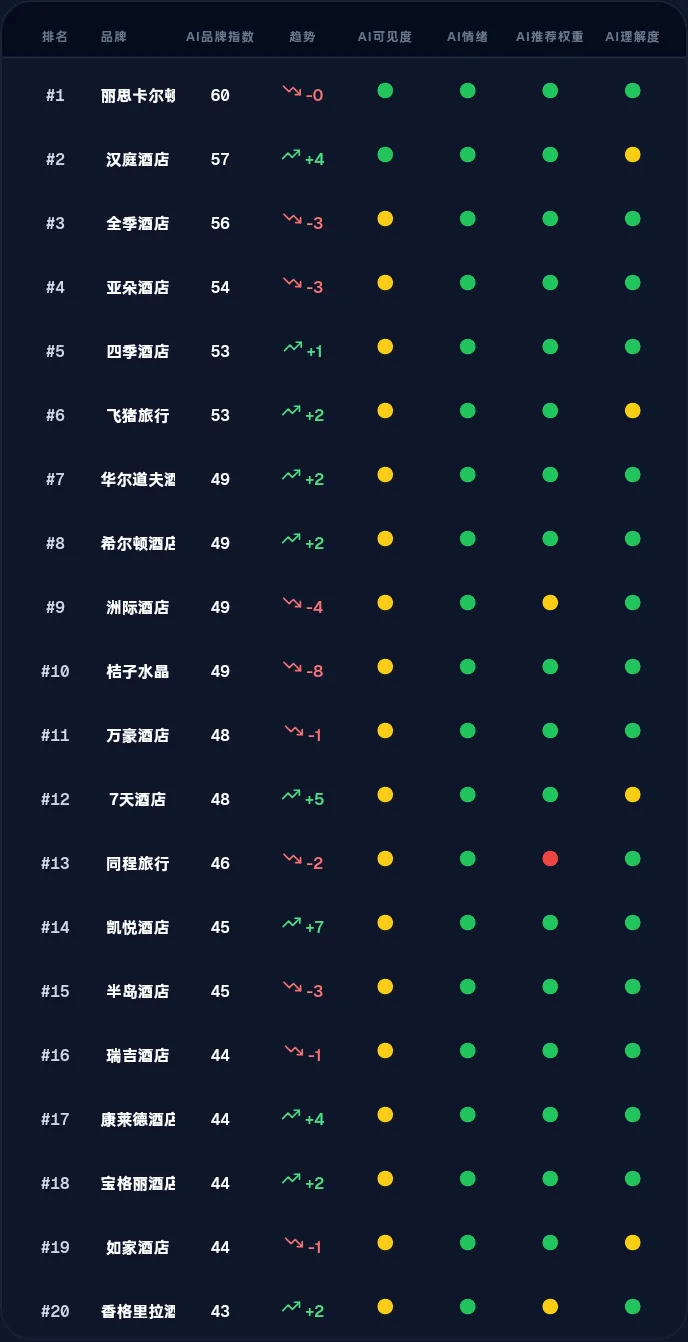

酒店旅游:

核心格局:丽思卡尔顿"全绿登顶",中端酒店强势逆袭

整体特征: 丽思卡尔顿60分唯一全绿指标领跑,但汉庭+4分、7天+5分、凯悦+7分涨幅前三——酒旅赛道呈现"高端守正、中端出奇"格局,且酒店品牌(18家)碾压OTA平台(仅2家),实体体验的AI叙事强于流量平台。

梯队拆解

丽思卡尔顿60分唯一全绿,"服务殿堂"定位在AI语境中标签最清晰

汉庭酒店57分暴涨+4分,经济型酒店AI叙事逆袭,"干净+位置"的极简标签最易被算法推荐

全季、亚朵同跌-3分,中端文艺酒店的"调性叙事"在AI推荐中输给"效率叙事"

四季酒店+1分、飞猪旅行+2分,高端度假与平台工具稳步前行

华尔道夫、希尔顿同分49分齐涨+2分,经典奢华品牌的AI内容基建回暖

洲际酒店-4分、桔子水晶暴跌-8分(跌幅最大)——设计感过强的品牌在AI场景中"叫好不叫座"

凯悦酒店+7分(涨幅第一),"生活方式酒店"定位的AI转型见效

7天酒店+5分,与汉庭形成"经济型双雄",AI推荐权重绿灯——低价≠低信任

同程旅行46分-2分且AI推荐权重红灯(❌),OTA平台唯一红灯,工具属性难建品牌信任

瑞吉、半岛、香格里拉等传统奢华酒店集体卡位,AI情绪绿灯但可见度黄灯——"老钱风"在AI推荐中不如"新钱效率"

如家酒店-1分,被汉庭7天拉开差距,品牌老化在AI语境中放大

丽思卡尔顿靠"服务标签"唯一全绿,汉庭7天靠"干净效率"逆袭涨幅榜,凯悦靠"生活方式"转型+7分,OTA平台集体沉沦,设计感酒店跌得最惨——酒旅行业的AI品牌竞争,本质是"把睡眠体验翻译成数据确定性"的效率战,会讲"睡得安心"的赢了,只会讲"住得好看"的输了。

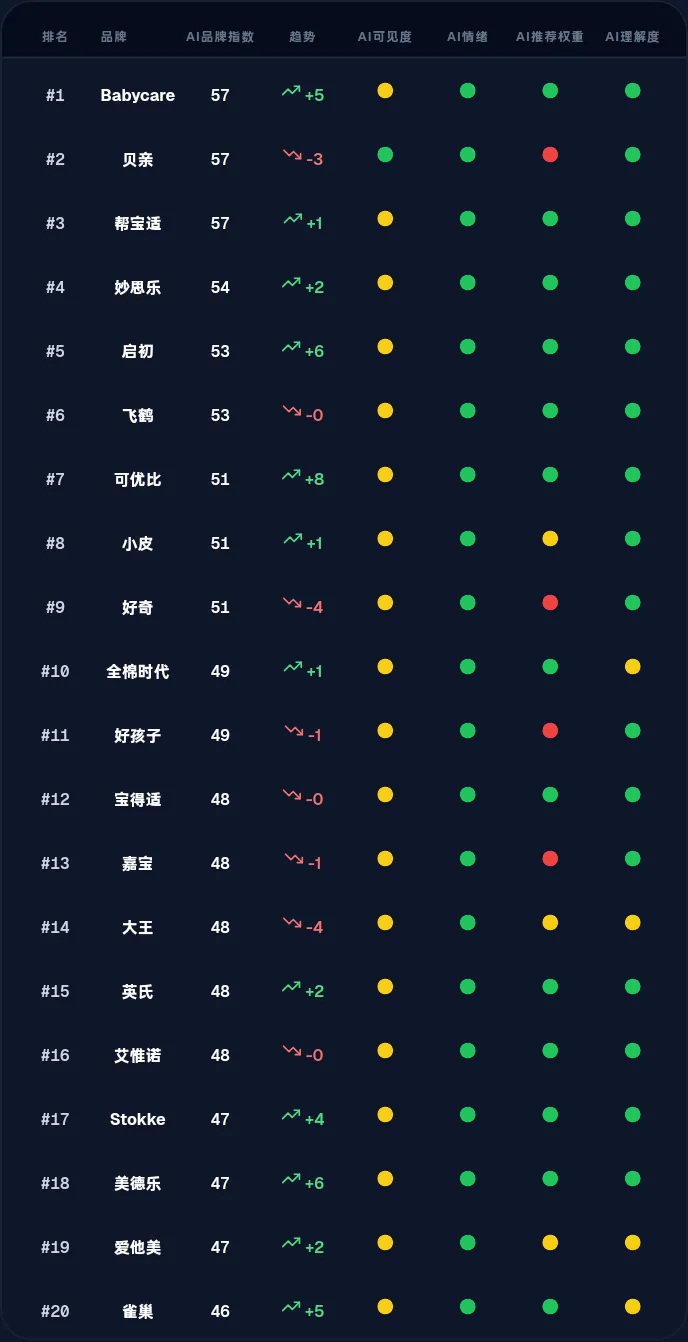

核心格局:Babycare"三冠登顶",国货新贵集体反扑

整体特征: Babycare、贝亲、帮宝适同分57分并列榜首,但Babycare暴涨+5分且AI理解度唯一全绿——母婴赛道首次出现"国货新贵领跑"格局,且TOP10中国货占据6席,本土化AI叙事能力碾压外资。

梯队拆解

Babycare+5分,唯一AI理解度绿灯,"设计师母婴"定位的AI内容基建最完善

贝亲-3分,AI推荐权重红灯(❌),日系老牌信任度在AI场景中流失

帮宝适+1分微涨,但AI可见度黄灯,经典外资品牌的"存在感"在衰减

妙思乐+2分,法系护肤稳健

启初+6分暴涨,上海家化旗下国货,"初生婴儿专研"标签AI解析度高

飞鹤持平,奶粉龙头AI情绪稳定但增长停滞

可优比+8分(涨幅第一),Babycare竞品,"全品类母婴"策略见效

小皮+1分,高端辅食AI推荐权重黄灯,小众定位限制算法推荐

全棉时代+1分,AI理解度黄灯——"棉"的环保叙事在AI语境中不如"安全"直接

好奇-4分、大王-4分,纸尿裤双雄齐跌,外资尿裤品牌集体失速

Stokke+4分、美德乐+6分,高端母婴用品逆势爆发——"高客单价+强功能"在AI推荐中反而占优

爱他美+2分、雀巢+5分,奶粉外资双雄回暖,但AI理解度双黄灯

Babycare靠"设计师+全品类"唯一全绿登顶,可优比+8分紧追,启初+6分爆发,美德乐Stokke证明高端功能牌能赢,外资尿裤奶粉集体失速——母婴行业的AI品牌竞争,本质是"把母爱焦虑翻译成数据安全感"的信任战,会讲"安全+颜值"的国货赢了,只会讲"百年历史"的外资输了。

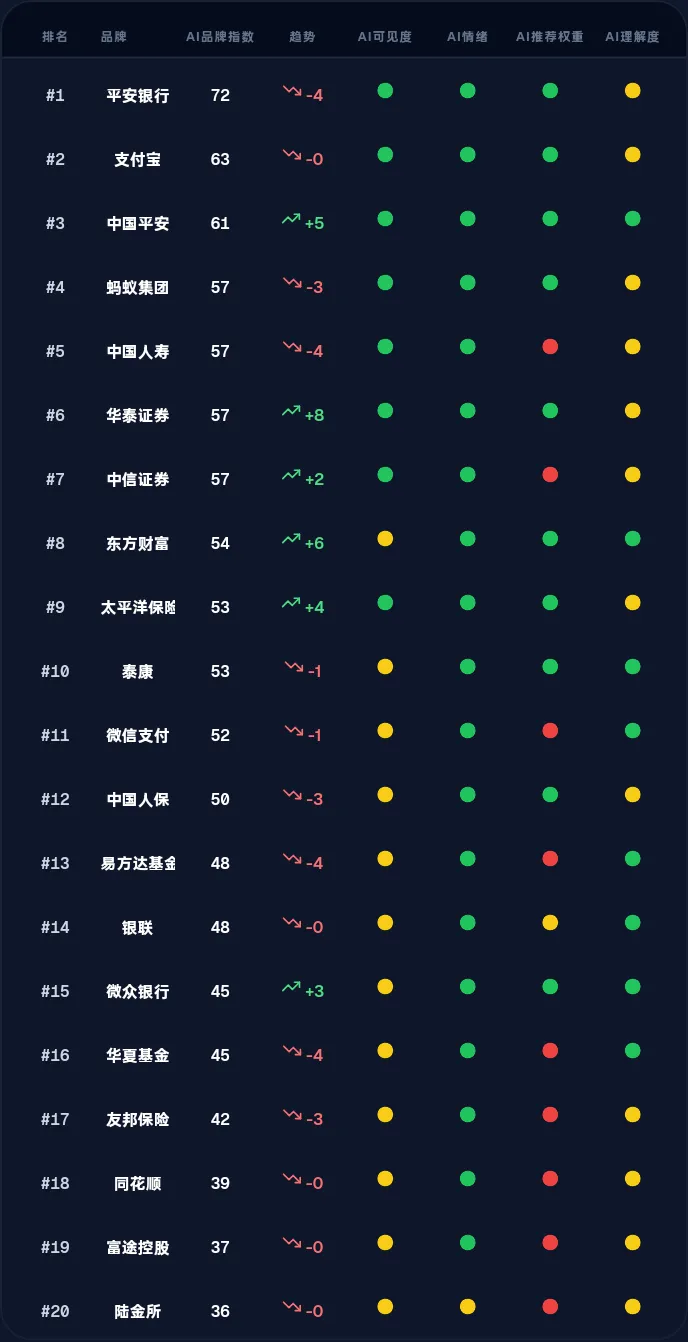

金融服务:

核心格局:平安系"三强霸榜",券商逆势突围

整体特征: 平安银行72分、支付宝63分、中国平安61分包揽前三,金融是九行业中头部集中度最高、分数断层最显著的赛道——但平安银行暴跌-4分,券商(华泰+8分、东方财富+6分)反而成为增长极,"稳健巨头"与"活跃券商"出现结构性分化。

梯队拆解

平安银行72分居首但暴跌-4分,AI理解度黄灯(⚠️),"零售之王"的AI内容红利见顶

支付宝63分持平,唯一AI推荐权重绿灯的支付平台,但理解度黄灯——工具属性太强,品牌叙事太弱

中国平安61分暴涨+5分,唯一全绿指标,综合金融的AI内容基建反超单品类巨头

蚂蚁集团-3分、中国人寿-4分,巨头齐跌,AI推荐权重双红灯(❌)——"大而不能倒"不等于"AI愿意推荐"

华泰证券+8分(涨幅第一)、中信证券+2分,券商双雄逆势爆发,A股活跃度直接转化为AI声量

东方财富+6分,唯一AI理解度绿灯的互联网平台,"散户大本营"的AI内容解析度最高

微信支付52分-1分且AI推荐权重红灯,社交支付的AI信任度低于商业支付(支付宝)

泰康-1分,保险养老赛道AI可见度黄灯

易方达基金-4分,公募一哥AI推荐权重红灯,专业门槛阻碍算法推荐

华夏基金-4分、友邦保险-3分,外资/合资金融品牌集体失速

同花顺、富途控股、陆金所AI推荐权重集体红灯,垂直金融平台信任崩塌——工具越专业,AI越不推荐

平安系三强霸榜但银行跌券商涨,支付宝唯一支付绿灯,东方财富+6分证明"散户语言"比"专业术语"更易被AI理解,垂直金融平台集体红灯——金融行业的AI品牌竞争,本质是"把风险控制翻译成数据确定性"的信任战,会讲"综合金融故事"的赢了,只会讲"专业工具"的输了。

完整排行榜

尽在

☟☟☟

https://www.aibrandindex.cn

AI品牌指数是一套衡量品牌在AI搜索时代可见度与影响力的综合指标体系。重点关注在可能会影响商业决策(购买/选择/偏好)的AI搜索过程中品牌的整体表现。由六个核心指标构成:AI可见度,AI情绪语气,AI推荐权重,AI理解深度,AI叙事一致性,AI意图覆盖度。

在www.aibrandindex.cn,不仅可以看到排行榜更多信息,还可以查看品牌具体细节:AI品牌指数趋势变化,竞品雷达,六大指标雷达图,六大指标定性评估。品牌在DeepSeek,Kimi,豆包,千问 四大主流大模型平台上具体情况:AI可见度,平台表现,引用来源,竞品差距。以及AI平台之间的横向对比,AI 关键词云,核心负面归因,改善行动建议,AI品牌总结等等。点击 阅读原文 查看完整排行榜