在香港,杠杆寿几乎是有钱人财富传承标配。

它能用100万,给孩子撬动1000万以上的身故赔偿金;

还有堪比信托的赔偿方式,能精准控制钱怎么给到孩子手里。

目前几乎所有的香港主流保司都有杠杆寿产品,选择非常多。

但是市面上几乎没有人把这些产品的杠杆倍数、收益情况说清楚;

我们团队花了两个星期研究完香港市场所有的杠杆寿,挑选了最热门的6款产品。

友邦活然人生,万通尚裕,永明卓裕100,

安盛惠未来,富卫创逸致富100 ,国寿宏就显誉。

做了一个全方位的对比。

看看哪款产品最有优势,该怎么选?

第一,看最核心的身故杠杆倍数

什么是身故杠杆,简单来说就是用身故赔偿金除以你的保费,

比如交100块保费,身故赔1000块,那么身故杠杆就是10倍;

所以,用越低的保费,撬动更高的身故赔偿,那么杠杆就更高,相当于花小钱办大事,

对于寿险来说肯定就更好。

首先,我们看保证杠杆对比

也就是被保人身故了,保证会赔到手的钱。

我们以40岁男,总保额100万美金为例,看看哪款产品交的保费最少,杠杆力度最高;

从表格来看,产品保证杠杆大概是2.5-4.5倍左右,也就是说。

交100万,保证能赔250万到450万。

但是眼尖的朋友可能会发现,大部分产品,只要保费交完,杠杆都是恒定的。

比如友邦活然人生,一直是2.63倍。

永明卓裕3是3.5倍。

而有两款产品非常特殊,万通尚裕、国寿宏就显誉。

在前期,他们的杠杆倍数非常高。

但是在后期,他们的保额会下降,杠杆会减半。

其实这是保险公司产品的一个小巧思,想用后期的保证保额,换前期更高的杠杆;

壮年的时候,需要的保障更强,这个时候保费交的更少,

万一真出事了,保障一分不缩水;

到保单40年后,虽然保证保额降低了,

在分红的加持下,还有预期保额撑着,整体保额不会缩水太多。

这种设计反而相当灵活划算;

总体来说,如果你想要一个不变的保证杠杆,永明卓裕3是比较好的。

如果你能接受后期保证杠杆低一点,万通尚裕,很有性价比。

每年交2.2万,交10年,前40年保证赔你100万,40年后保证赔你50万。

其次,再看加上分红后的总杠杆

香港的杠杆寿保额是会增长的,

除了前面说的保证赔偿的部分,还有很多分红。

所以我们也不能只看基本保额,还要看后期保额的增长潜力,

跟上面同样的例子

前期基本都是保证保额,没什么变化;

到了保单第20-40年这个阶段,国寿的宏就显誉和永明卓裕3的杠杆更高。

从40年开始,友邦活然人生开始发力,杠杆爆发增长;

到保单60年,杠杆增长到30倍以上,交38万保费,能拿回1161万。

这里可以看到,国寿的宏就显誉,虽然保证保额降低了,

但是总的保额表现还是非常不错的,后期也有高达24倍的杠杆;

加上分红后,这两款产品比较亮眼。

第二,再看现金价值对比,也就是退保能拿回多少钱;

杠杆寿除了死了能赔,

活着的时候,这笔钱并不是完全不能取出来。

万一未来有现金流急用,可以退保取钱;

从退保价值来看,友邦活然人生的复利表现是一骑绝尘的,

后期复利甚至高达6%,快要追上分红险了,你就算把它当储蓄来用也还不错。

此外,中后期万通的尚裕和国寿的宏就显誉表现也还不错。第三,看各家公司分红实现率对比

杠杆寿不管是预期身故赔偿,还是保单现金价值,都跟分红实现率息息相关,

所以挑选产品的时候,一定要看公司的过往分红实现率表现,

根据2025年各家保险公司公布的数据来看。

友邦国寿排在第一档。

产品数据多,分红表现稳定,波动小,10年+保单分红数据好;

其次是安盛、万通,分红数据也非常不错。

永明和富卫,相对来说分红表现要弱一点。

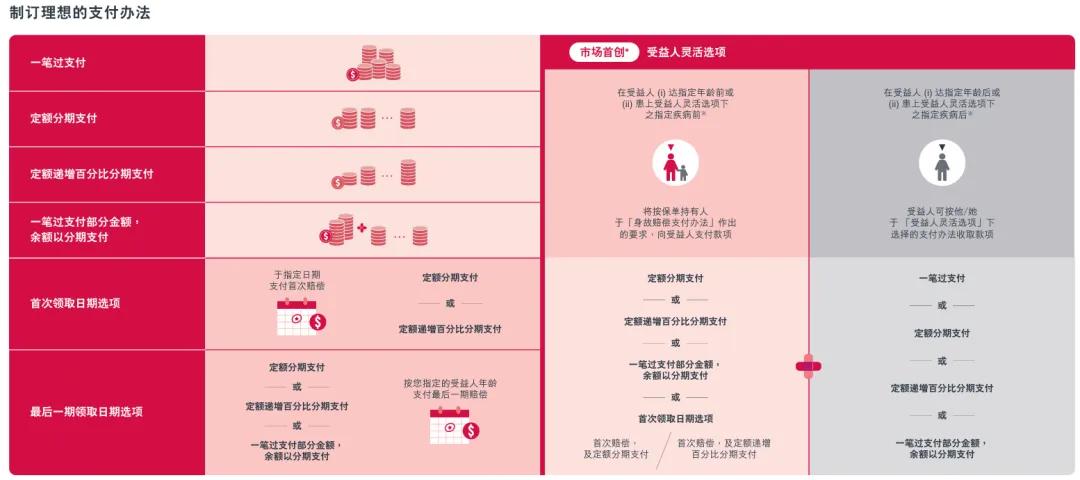

第四,看一下各个产品的身故赔偿方式

身故赔偿的支付方式是否灵活,直接决定了财富能否精准、合理地给到受益人。

所以对杠杆寿来说,至关重要。

友邦活然人生有,一次性赔付、定额分期赔付、递增分期赔付等6种身故赔偿方式,

还首创了受益人灵活选项:

当孩子年满25岁,或不幸罹患癌症、中风、心脏病等重疾时,

可以自动解锁剩余赔偿金,让他自己选择,是一次性拿走,还是继续分期拿。

可以说是信托级别的身故赔偿设计。

万通尚裕仅支持两种身故赔偿方式:一次性和按月分期。

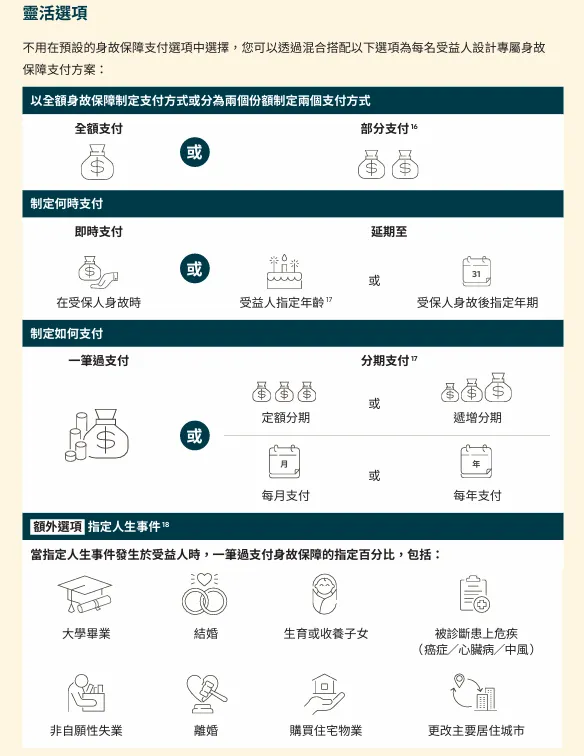

永明卓裕100的身故赔偿也非常灵活:

不仅可以选一次性付、分期付、递增付,

还可以选择什么时间开始支付,甚至还能绑定人生事件触发支付

比如孩子大学毕业、结婚、生子、确诊危疾时,一次性支付指定比例。

富卫创逸致富100,有5种支付方式可以选:

一次性、定额分期、递增分期、部分一次性+部分分期都能搭。

可以自定义首期支付日期,还能设定每期递增比例。

国寿宏就显誉支持一次性或者10年/20年/30年分期定额支付。

综合以上四个维度,最后做一个总结:

友邦活然人生无疑是首选,中后期身故杠杆高,

收益高,分红稳,活着能取钱用,死了还能赔一大笔钱,

财富传承方式还非常灵活,怎么看都不出错。

如果看重确定性,可以考虑永明卓裕3。

如果年纪比较大,也可以考虑万通尚裕,国寿宏就显誉,前期杠杆特别高。

如果你对杠杆寿还有什么其他疑问或者想要了解更多产品,

也可以私我【杠杆寿】,我会安排专业的顾问给你1对1解答,帮你对比产品,定制专属方案。