2026年第一季度,港股一级股权融资市场延续活跃,单季融资总额达1,474亿港元。结构上呈现“IPO主导、再融资补充”的特征:IPO募集1,099亿港元,占比74.57%;再融资募集375亿港元,占比25.43%。从行业看,半导体、食品饮料和软件服务募资居前,分别为351亿港元、245亿港元和146亿港元,显示资金继续向科技与消费主线集中。

二级市场风险偏好改善与优质资产供给恢复共同支撑了一级融资活跃度。据Wind统计,2026年第一季度,港股股权融资市场融资总额达1,474亿港元,较去年同期1,310亿港元增长12.53%。其中,IPO募集金额提升至1,099亿港元,再融资募集金额为375亿港元,融资结构由再融资主导转向IPO主导。

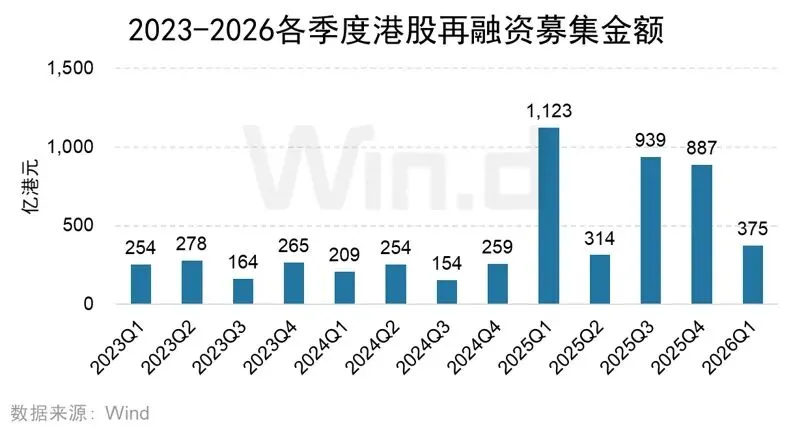

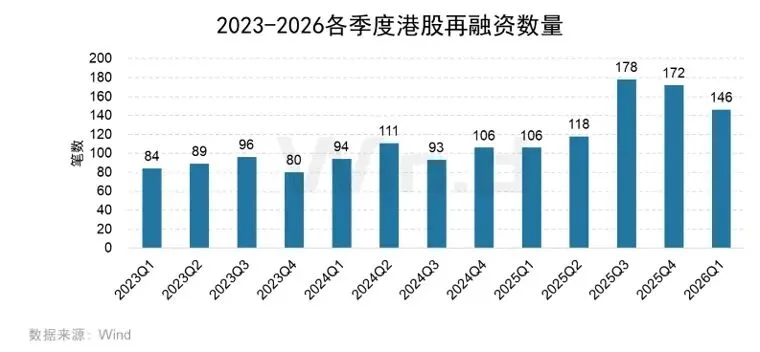

从项目类型角度来看,新股IPO市场,2026年第一季度共有40家企业上市,其中39家主板上市,一家创业板上市,总计较去年同期的16家增加150.00%;港股IPO募集金额共1,099亿港元,较去年的187亿港元上升488.81%。同时,再融资市场募集总额为375亿港元,较去年1,123亿港元下降66.63%;再融资项目数量为146起。

从IPO承销保荐维度来看,中金公司以261.39亿港元的保荐规模位居榜首;华泰金控以133.22亿港元位居第二;瑞银以104.10亿港元位居第三。按保荐数量看,中金公司参与15家IPO位列第一,华泰金控与中信证券(香港)均参与7家并列第二。从再融资承销维度来看,高盛以29.69亿港元的承销规模位列第一;华泰金控以28.36亿港元位列第二;中信证券(香港)以25.01亿港元位列第三。

港股股权融资市场概览

1.1 股权融资规模趋势

2026年第一季度港股一级市场股权融资总金额达1,474亿港元,较去年同期1,310亿港元增长12.52%。其中,IPO融资规模为1,099亿港元;配售融资规模为319.65亿港元;代价发行融资规模为26.04亿港元;供股融资规模为29.13亿港元;无公开发售项目。

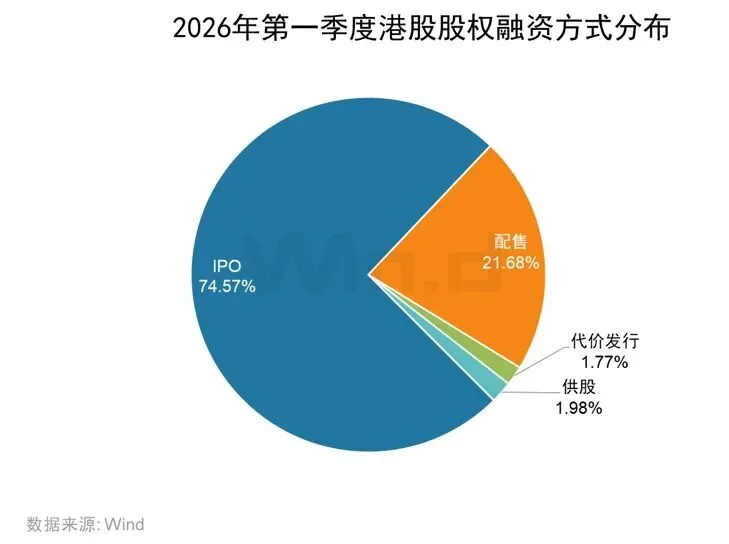

1.2 融资方式分布

从具体融资方式来看,2026年第一季度IPO募资金额为1,099亿港元,占总募集资金的74.57%;配售募集金额为319.65亿港元,占比21.68%;供股募集金额为29.13亿港元,占比1.98%;代价发行募集金额为26.04亿港元,占比1.77%。

1.3 融资主体行业分布

从各行业融资金额来看,半导体、食品饮料和软件服务为募资前三的行业,募资金额分别为351亿港元、245亿港元和146亿港元。

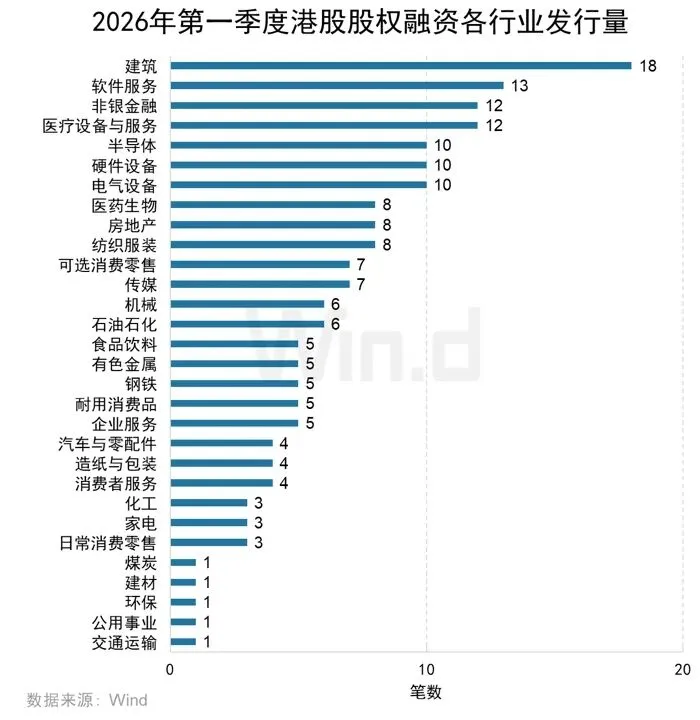

从各行业融资事件数量来看,建筑行业以18单发行量位列第一,软件服务行业以13单发行量位列第二,非银金融和医疗设备与服务行业均以12单并列第三。

首发篇

2.1 IPO发行数量趋势

2026年第一季度,港股IPO发行数量为40家,较去年同期的16家增加150.00%。

2.2 IPO融资规模趋势

2026年第一季度,港股IPO募集金额共1,099亿港元,较去年的187亿港元大幅上升488.81%。

2.3 IPO上市板块分布

从IPO上市板块来看,2026年第一季度,共39家企业在香港主板成功发行上市,1家企业在创业板发行上市。

2.4 IPO上市主体行业分布

从各行业IPO募资金额来看,2026年第一季度港股IPO募资规模最高的行业为半导体,募资总计350亿港元;其次为食品饮料行业,募资金额为232亿港元;硬件设备行业位居第三,募资金额为133亿港元。

从各行业IPO发行数量来看,半导体行业有9家企业IPO,位列第一;硬件设备行业以5家位列第二;软件服务和机械行业均以4家并列第三。

2.5 IPO融资金额Top10

2026年第一季度,港股IPO募资金额最高的公司是牧原股份,募集金额为120.99亿港元;东鹏饮料和澜起科技分别以110.99亿港元和80.99亿港元的募集金额位列第二名和第三名。前十大IPO项目共募集694.71亿港元,占2026年第一季度港股IPO募资总额的63.20%。

2.6 IPO融资金额区间统计

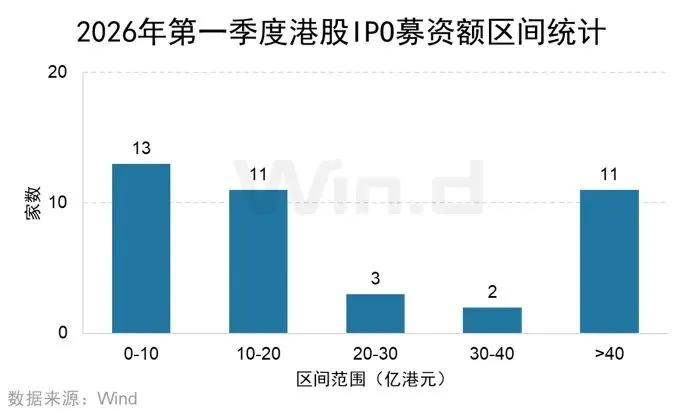

2026年第一季度港股IPO融资金额在10亿港元以下的数量最多,共13家,占到IPO总数的32.50%;其次是募资金额在10-20亿港元的区间,家数为11家,占到IPO总数的27.50%。

再融资篇

3.1 增发融资趋势

2026年第一季度,港股再融资募集总额为375亿港元,较去年1,123亿港元下降66.63%。再融资项目数量为146起。

3.2 再融资主体行业分布

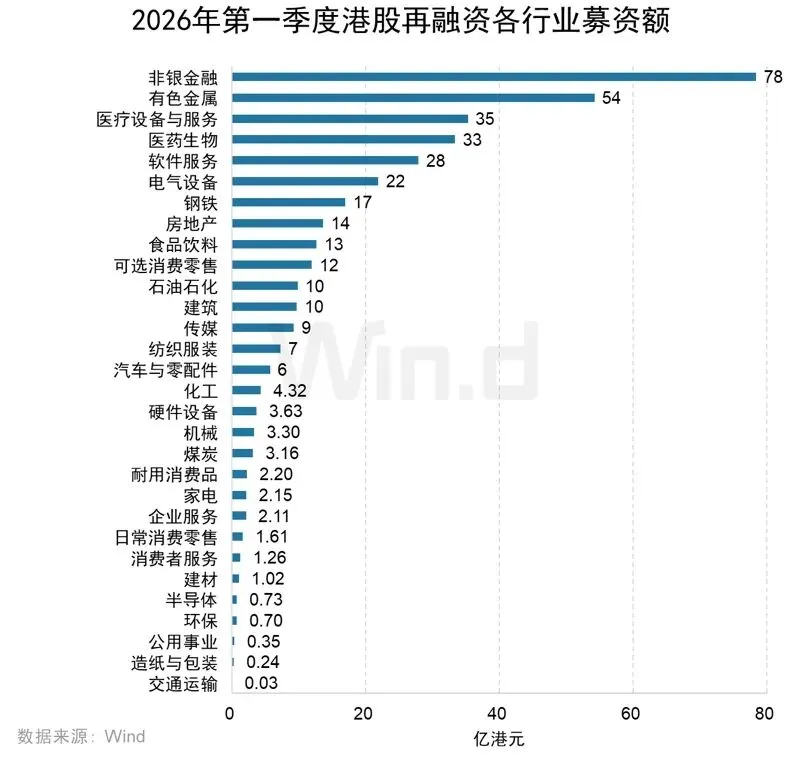

从各行业再融资金额来看,再融资金额最高的行业是非银金融行业,金额达78亿港元;有色金属行业以54亿港元的募集金额排名第二;医疗设备与服务行业以35亿港元融资额位列第三。

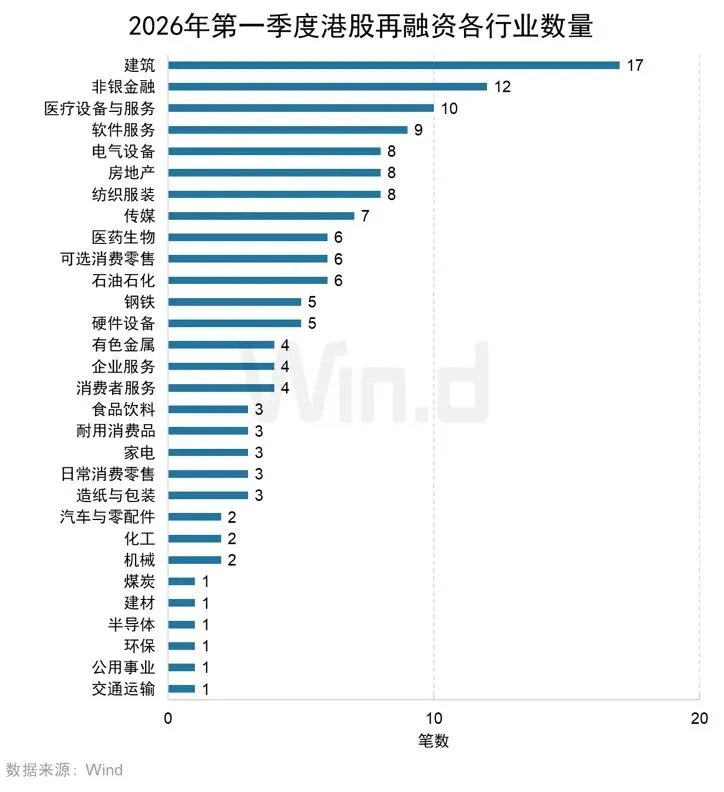

从各行业再融资数量来看,建筑行业的再融资项目数量为17起,位列第一;非银金融行业以12起位列第二;医疗设备与服务行业以10起位列第三。

3.3 再融资项目融资Top10

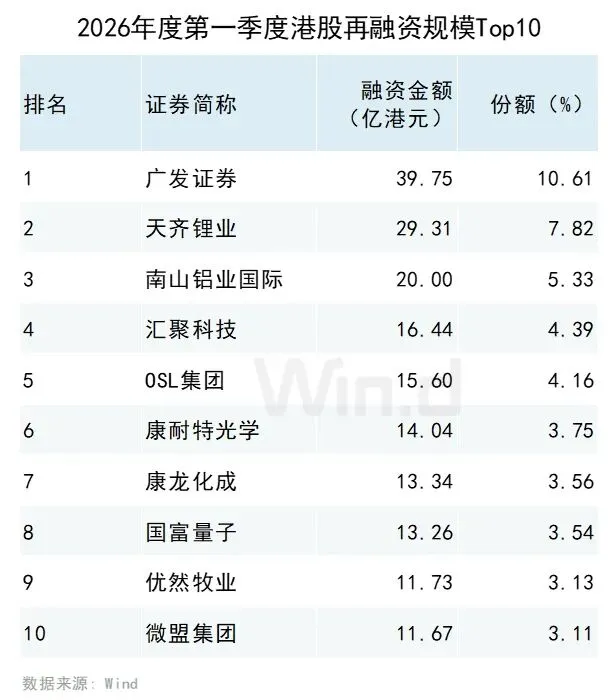

再融资募集金额最高的企业是广发证券,募资金额达39.75亿港元,占2026年第一季度再融资总规模的10.61%;天齐锂业以29.31亿港元的募资规模位居第二;南山铝业国际以20.00亿港元的募资规模位居第三。

机构篇

4.1 IPO保荐规模排行榜

中金公司以261.39亿港元的保荐规模位居榜首;华泰金控以133.22亿港元位居第二;瑞银以104.10亿港元位居第三。对应保荐数量分别为15家、7家和4家。

4.2 IPO保荐数量排行榜

中金公司作为保荐人角色参与了15家IPO,位居榜首;华泰金控与中信证券(香港)均保荐了7家IPO,并列第二;瑞银、摩根士丹利、招商证券(香港)、德意志银行和国泰君安(香港)均保荐4家,并列第四。

4.3 IPO全球协调人排行榜

中金公司以全球协调人身份参与了17家IPO,位居全球协调人排行榜第一位;中信证券(香港)参与了15家IPO,位居第二位;华泰金控参与11家IPO,位列第三。

4.4 IPO账簿管理人排行榜

富途证券以账簿管理人身份参与了23家IPO,位列第一;农银国际和中金公司均参与17家IPO,并列第二;中信证券(香港)参与了15家IPO,位列第四。

4.5 IPO承销规模排行榜

从IPO承销金额来看,中金公司以319.69亿港元的承销金额稳居IPO承销榜榜首;华泰金控以138.72亿港元位居第二;摩根士丹利以104.22亿港元位列第三。

4.6 IPO承销家数排行榜

从IPO承销家数来看,富途证券以承销24家IPO项目位列榜首;中金公司以担任18家IPO承销商位列第二;农银国际以担任17家IPO承销商位列第三。

4.7 再融资承销规模排行榜

2026年第一季度港股再融资市场,高盛以29.69亿港元的再融资承销规模位列第一,承销数量3起;华泰金控以28.36亿港元的承销规模位列第二,承销数量4起;中信证券(香港)以25.01亿港元的承销规模位列第三,承销数量5起。

4.8 再融资承销数量排行榜

国泰君安(香港)以承销商身份参与了7起再融资事件,位列第一;中金公司参与6起位列第二;麦格理资本与中信证券(香港)均参与5起,并列第三。

发行中介篇

5.1 IPO核数师排名

安永参与了18家IPO,位列核数师排名中的首位;毕马威参与了10家IPO,位列第二;德勤参与了5家IPO,位列第三。

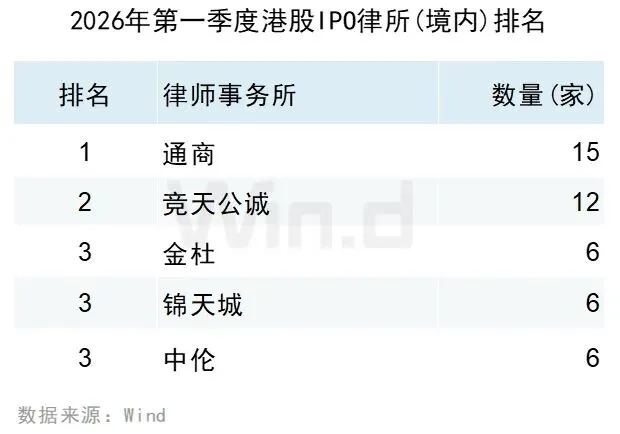

5.2 IPO律师排名

IPO律师(境内业务)方面,通商律师事务所参与了15家IPO,位列第一;竞天公诚律师事务所参与了12家IPO,位列第二;金杜、锦天城和中伦律师事务所均参与6家IPO,并列第三。

IPO律师(境外业务)方面,高伟绅事务所参与了14家IPO,位列第一;霍金路伟、竞天公诚和凯易律师事务所均参与7家IPO,并列第二。

Wind用户在金融终端输入

Alice Chat (ACHAT)

千亿参数AI模型,精通复杂金融概念

20年数据积累,分析能力媲美专家

手机电脑实时联动,随时随地高效响应

为您开启智能化工作新体验