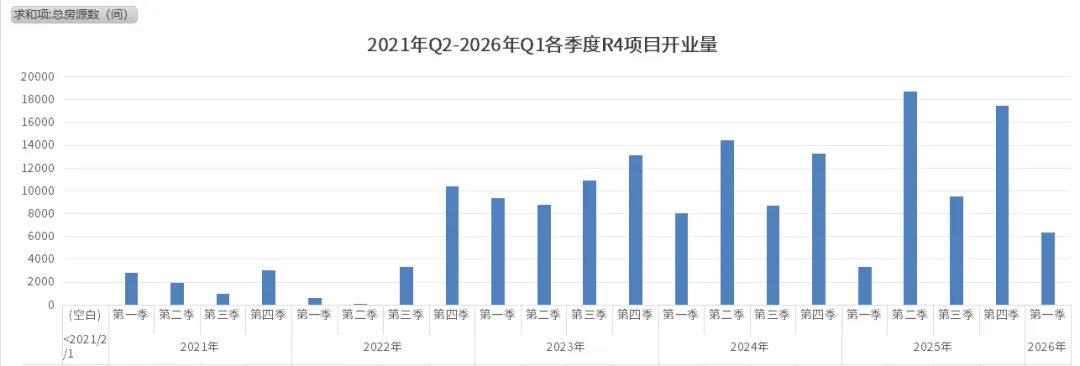

截至2026年一季度末,上海已投入运营的R4项目达到140个,供应房源超过16万间,在全市在营集中式租赁住房中占比36.5%。上海R4租赁社区整体呈现供应持续放量、市场竞争加剧、运营效能逐步分化的发展态势。

运营压力上升,不仅源于存量规模持续扩容,还叠加了租赁需求阶段性走弱。项目去化难度加大、促销活动常态化,进而导致整体坪效有所下滑:2025年3月上海R4项目坪效为3.87元/㎡・天,2026年3月底降至3.8元/㎡・天,同比下降1.8%。在此市场背景下,大体量项目的运营逻辑正在发生转变,由原先的区位导向,逐步转向精细化运营与产业、政策协同驱动。

运营压力上升,不仅源于存量规模持续扩容,还叠加了租赁需求阶段性走弱。项目去化难度加大、促销活动常态化,进而导致整体坪效有所下滑:2025年3月上海R4项目坪效为3.87元/㎡・天,2026年3月底降至3.8元/㎡・天,同比下降1.8%。在此市场背景下,大体量项目的运营逻辑正在发生转变,由原先的区位导向,逐步转向精细化运营与产业、政策协同驱动。

2026年一季度有哪些项目表现较为出色,请看:2026年Q1上海租赁住房运营效能测评——R4租赁社区运营效能

运营表现较为优秀的项目,既包含地段优越、轨交与生活配套成熟的项目,也不乏位于郊区产业新城的项目。这一现象既反映出上海郊区产业新城租赁住房仍存在供需错配与市场空白,也印证了“产住结合”是当前租赁市场最为稳健的底层逻辑。

R4项目的资产持有主体以国央企为主,随着国资主导的保租房项目规模持续扩大,国企的“压舱石”作用正逐步显现。本地国企贡献度TOP10品牌格局已基本稳定,内部排位仍在持续调整。

近年来,部分地方国企及非房地产主业的国资企业相继入局租赁市场并加大布局,为行业注入了新活力,但此类企业普遍规模偏小,短期内尚难以撼动头部国企的市场地位。2026年一季度,TOP10国企整体贡献度仍保持在70%以上。目前不少企业仍持有较大规模的项目储备,未来市场格局仍存在较大想象空间。

如需了解更多品牌合作事宜

可致电 倪小姐 15202159157