PART 1

总体市场:

四城同频调整,整体稳字当头

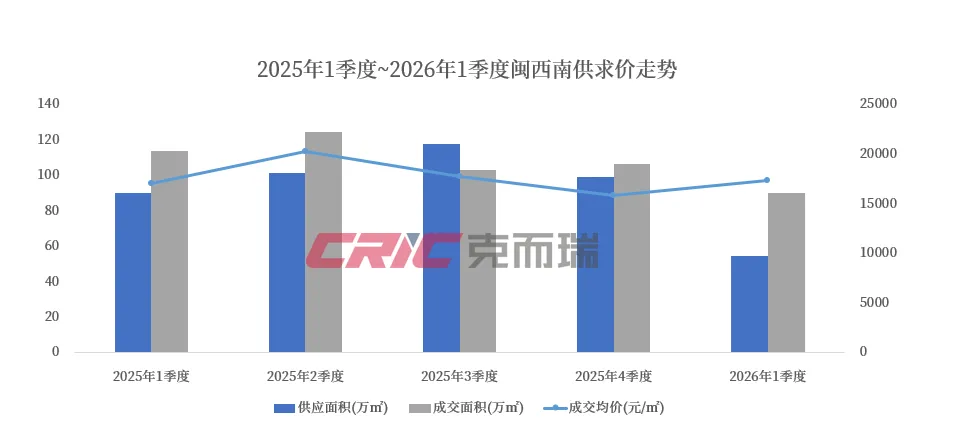

一季度闽西南楼市呈现高度统一的运行逻辑:供应主动收缩、成交保持韧性、价格整体平稳、国企全面主导。

面对高库存与市场观望情绪,房企普遍采取“以销定产、慢推盘、快去化”策略,四城均呈现供不应求的短期格局,以此缓解库存压力、稳定市场预期。价格层面未出现大幅起落,核心城区价格坚挺、县域市场以高性价比承接刚需,整体保持温和态势。

政策端形成统一托底:增值税下调、公积金优化、商办首付降低、换房个税退税延续,全方位降低置业与交易成本,激活刚需与改善置换需求,为市场筑底回暖提供坚实支撑。

闽西南四城虽同处一轮周期,但城市能级、库存压力、需求结构不同,呈现厦门率先复苏、泉州承压运行、漳州稳步修复、龙岩低位筑底的鲜明差异。

厦门:政策闭环见效,率先迈向自发复苏

厦门是闽西南复苏力度最强的城市,一季度实现供不应求、结构性回暖、土拍理性提质。

政策端形成完整红利闭环,直接激活置换与改善需求;市场呈现1月承压、2月回落、3月“小阳春”的节奏,成交逐步走高。价格波动来自结构性因素——1月岛内高端项目拉高均价,2-3月岛外刚需占比提升带动均价回归合理区间。

土地市场转向“量缩质优”,核心地块受国企追捧,市场信心稳固。整体来看,厦门已从“政策托底”率先进入自发复苏通道。

泉州:高库存下弱平衡,核心与县域深度分化

泉州在高库存压力下维持弱平衡,去化周期超54个月,中长期去库压力突出。房企主动收缩供应,形成短期供不应求态势,但并非需求强势反弹。市场呈现明显分化:丰泽、鲤城等核心城区以高端改善为主,供应充足但去化偏慢;晋江、南安等县域以低价刚需盘承接全市超七成成交,成为稳定市场的核心支柱。整体价格平稳,市场在“收缩供应、缓慢去库”中谨慎运行。

漳州:政策托底+改善主导,市场稳中有进

漳州在持续政策利好下实现修复,供需双双回落但结构持续优化,供求关系健康。

市场需求已从刚需主导转向改善为主,120-144㎡户型成为成交主力,品质居住需求提升明显。区域上,芗城、龙文等中心城区价格坚挺、聚集品牌改善项目;县域以高性价比吸纳刚需,梯度清晰。头部项目虹吸效应显著,品牌房企引领市场走向提质升级。

龙岩:供求收缩筑底,观望情绪仍存

龙岩处于低位调整、筑底等待阶段,成交同比下滑,买卖双方观望情绪较浓,二手房对新房形成一定冲击。

市场供应大幅收缩,房企以去库存为核心,新增推盘谨慎。土地市场以存量盘活为主,回购闲置用地、延长开工期限,缓解企业资金压力。市场高度依赖头部房企支撑,业绩分化明显,整体等待需求逐步释放与信心修复。

PART 3

典型企业:

三强稳健发力,差异化领跑楼市

闽西南房企榜单呈现高度集中态势,建发房产、国贸地产、保利发展三家龙头以不同优势领跑,成为区域市场的压舱石。

蝉联闽西南销售排行榜冠军。企业以全域布局、全产品线覆盖与国企稳健信誉构筑核心优势,兼顾高端改善与刚需主力产品,布局覆盖核心城区与县域市场全渗透,叠加品牌口碑实现“逆势领跑”。

国贸地产位居闽西南销售排行金额榜亚军。一直以来国贸坚守厦门核心阵地,采用“岛内高端改善+岛外刚需走量”双线策略,以精准布局、产品打磨、稳健运营实现持续增长。在市场波动周期中,国贸走出抗周期路径,是厦门楼市乃至闽西南的重要“稳定器”。

坚持稳供应、稳去化、稳价格的风格,一季度稳居闽西南操盘/权益面积榜亚军。厦门轨道项目多以沿地铁布局,交通与居住属性突出,精准覆盖刚需、刚改及轨道沿线置业群体,去化平稳、现金流安全,成为市场重要的压舱石。