横跨公募与券商行业的年度重磅榜单正式揭晓。天相投顾数据显示,2025年券商基金分仓佣金收入实现关键转折,在经历2024年的深度调整后首次止跌回升,行业整体企稳的同时,内部竞争格局迎来剧烈重构,“强强联合”与“特色突围”并行,头部阵营洗牌、中小券商逆袭、外资机构入局,共同勾勒出券商分仓业务的全新竞争图景。

总量微增企稳:终结三年下滑态势,行业逐步回暖

2025年成为券商分仓佣金业务的“转折之年”。数据显示,全年券商分仓佣金收入达106.71亿元,较2024年的106.52亿元微增0.18%,这一微小增幅背后,是行业结束2022年以来连续三年下滑的重要信号,标志着经历深度调整后,券商分仓业务已逐步企稳回暖。

回溯过往三年,券商分仓佣金行业经历了持续承压的调整期:2022年同比下降14.59%,2023年降幅收窄至约10%,2024年则遭遇超35%的大幅下滑,行业陷入深度“深蹲”。业内人士分析,2025年的企稳回升,既得益于权益市场回暖带动公募基金交易量提升,也与券商优化服务模式、聚焦核心能力建设密切相关。值得注意的是,尽管总量回升,但行业仍处于“增交易不增收入”的薄利时代,2025年平均基金佣金费率较2024年显著下降,显示降费大趋势下行业竞争的残酷性。

头部阵营洗牌:合并效应凸显,马太效应加剧

总量企稳的背后,是头部券商阵营的剧烈洗牌,“强强联合”成为影响格局的关键变量。2025年作为券商整合成效集中显现的一年,国泰君安与海通证券合并后组建的国泰海通证券,首次亮相分仓佣金榜单便展现出强劲竞争力,成为头部格局重构的核心力量。

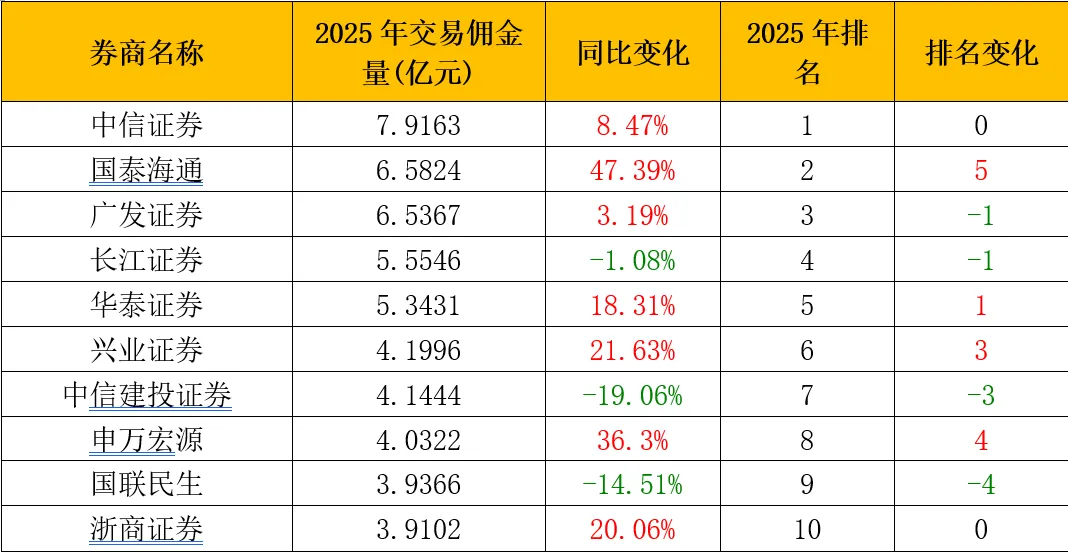

具体来看,中信证券依旧稳固行业龙头地位,以7.92亿元的佣金收入稳居首位,保持显著领先优势;国泰海通证券实现佣金收入6.58亿元,同比大增47.39%,排名一举跃升至第2位,仅次于中信证券,其合并后的协同效应在分仓业务中充分释放,上半年甚至在租用交易单元模式下实现佣金分仓登顶,彰显合并后的综合实力。

头部第二梯队的争夺异常激烈:广发证券、长江证券分别位列第3、4位,位次较2024年略有回落;华泰证券以18.31%的同比增幅排名第5位,凭借扎实的研究服务与机构客户覆盖能力实现稳步提升。与此同时,中信建投证券、国联民生证券排名出现明显下滑,分别跌至第7、9位,其中国联民生证券因合并后受公募佣金分配比例上限限制,短期业绩承压,排名有所回落。

从整体规模来看,2025年分仓佣金收入超过5亿元的券商共有5家,较2024年增加1家,头部梯队的规模优势依然稳固。但行业分化进一步加剧,排名靠后的券商中,超20家佣金收入降幅超过50%,尾部券商生存空间持续被压缩,“强者恒强、弱者出局”的马太效应愈发明显。

黑马逆势突围:中小券商凭特色实现弯道超车

2025年分仓佣金榜单最引人瞩目的,莫过于一批中小券商凭借特色化经营实现“弯道超车”,成为行业最大亮点。其中,华源证券堪称年度最大“黑马”,其佣金收入从2024年的0.17亿元飙升至1.44亿元,同比增长764.72%,排名从第55位狂飙至第24位,跃升31位,展现出强劲的发展势头。这一爆发式增长背后,离不开华源证券的战略布局——聚焦新质生产力、绿色低碳等细分赛道,以AI重构投研流程,同时加大人才引进力度,快速扩充研究团队,构建特色研究壁垒。

华福证券同样表现抢眼,佣金收入同比增长186.06%至2.20亿元,排名从2024年第35位跃升至第22位,前进13名。其核心策略聚焦“人才高端化+销售精准化”,依托明星分析师树立品牌,围绕热点赛道深耕产业研究,打造差异化竞争优势。此外,中航证券、东方财富证券、高盛中国、华林证券等也均实现超过60%的高速增长,排名显著提升,其中东方财富证券凭借人才引进与机构服务转型,实现逆势回升,成为零售券商向机构转型的标杆。

与“黑马”高光形成鲜明对比的是,多家曾经的行业中流砥柱遭遇惨烈下滑。平安证券2025年分仓佣金约5389万元,同比骤降63.91%,排名从第27位跌至第36位;光大证券同比下降42.71%,排名下滑4位;德邦证券跌幅高达81.24%,排名大幅下滑14位,其研究团队规模大幅缩减,成为行业出清的典型案例。更有中原证券、宏源证券、万和证券等多家中小券商2025年分仓佣金归零,业内人士表示,此类券商多因研究实力难以为继、机构销售网络萎缩,在行业洗牌中加速出局,凸显了研究能力与服务质量在当前竞争中的核心价值。

新面孔登场:外资入局,行业竞争维度扩容

2025年券商分仓佣金榜单的另一大变化,是行业参与者的进一步丰富。从整体分布来看,全年分仓佣金超过1亿元的券商共有29家,较2024年有所增加,显示头部优质机构持续吸收市场企稳带来的红利,行业资源向优质机构集中。

更为值得关注的是,外资券商首次批量进入榜单,摩根大通证券(亚太)、野村证券分别排名第42、51位,标志着外资机构正积极布局A股公募分仓市场,进一步丰富行业竞争格局。结合当前外资机构在A股的持仓布局来看,摩根大通、高盛等国际投行在半导体、电子设备等细分赛道频繁落子,其分仓业务的落地,或将推动行业竞争向更注重研究深度与全球视野的方向升级,这一变化值得行业持续关注。

未来展望:研究与服务成核心,行业分化持续加剧

分析人士指出,2025年券商分仓佣金榜单的变化,本质上是行业从“规模竞争”向“质量竞争”转型的集中体现。随着公募基金费率改革持续深化,降费大趋势不可逆转,未来卖方市场的竞争将更加聚焦于研究质量与服务深度,核心竞争力将从“通道优势”转向“专业价值”。

展望未来,头部券商将凭借综合实力与协同优势守住市场份额,国泰海通等合并后的券商有望进一步释放整合效能,巩固头部地位;具备特色研究能力、聚焦细分赛道的中小券商,仍有凭借差异化优势实现弯道超车的机会,华源证券、华福证券等的突围路径,为行业提供了可借鉴的样本;而那些缺乏核心竞争力、同质化经营的机构,淘汰速度将进一步加快,行业分化将持续加剧。

对于券商而言,分仓佣金业务的竞争已进入“精细化运营”时代,唯有深耕研究、优化服务、打造特色,才能在激烈的行业洗牌中站稳脚跟,抓住行业企稳回暖的发展机遇。

免责声明:本文系个人整理,如有出入,请咨询专业机构并查询相关法律法规及监管部门意见,本人不承担任何责任。更多处罚案例、违法违规分析、规则解读,可扫描下方二维码关注公众号“壹口合规”,获取“2020-2025年证券公司及从业人员罚单汇总材料”,商务合作、信息共享、投稿、转载等可扫码添加作者!知识星球《壹口合规》已正式开通,加入后可获取海量资料: