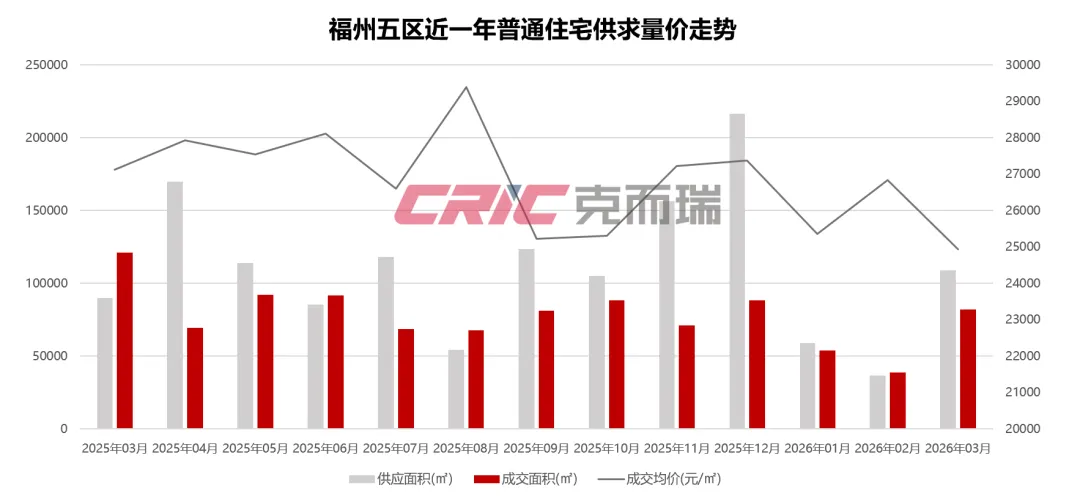

2026 年一季度,全国楼市呈现明显的结构性分化:3 月传统 “小阳春” 如期而至,但热度高度集中在二手房市场,核心城市二手房带看、成交数据环比大幅回升,而新房市场整体波澜不惊,全国商品房成交规模未出现超预期反弹,行业整体仍处于复苏周期。反观福州市场,同样呈现出显著的两极分化特征:头部项目凭借国企背书、核心区位、产品力优势持续热销,成为市场 “顶流”;但绝大多数普通楼盘去化节奏与年前基本持平,未出现明显回暖,市场整体仍以 “稳” 为主。2026年开年,哪些房企迅速占据更高的市场份额,房企排名和去年相比都有哪些变化?且看2026年一季度福州房企销售排行榜。正如前文所言,二手房市场的热度并未传导至新房市场。据CRIC数据统计,福州今年以来,成交量持续呈现低迷态势。虽然三月环比有所上涨,但相比去年同期,下降约32.4%。具体来看,福州市场呈现出典型的两极分化格局。一方面,少数地段优质、品牌过硬、产品力突出的楼盘表现抢眼,开盘去化、日常成交均保持稳定热度,成为市场里的 “明星项目”;另一方面,绝大多数普通楼盘去化速度与年前相比并无明显起色,到访量、成交量依旧平淡,整体市场并未出现普涨式回暖。

但值得关注的积极信号是:经过长时间的政策累积与市场筑底,福州购房者的观望情绪正在明显减弱。此前长期持币等待、对价格与交付心存顾虑的客群,心态逐步转向平稳,对市场的信心开始修复,不少改善家庭、刚需家庭重新进入看房、选房环节,为后续市场蓄力。

从成交结构上也能看出,当前福州楼市已经告别过去普涨普热的时代,进入品质优先、品牌优先、地段优先的深度筛选阶段。购房者不再盲目入市,而是更看重房企安全性、交付兑现力、板块发展潜力以及产品实用性,这也直接导致了市场冷热不均的局面。

建总地产:三榜双冠,稳坐福州楼市 “领头羊”

建总地产在一季度福州房企销售榜单中,包揽金额、面积双榜第一,实现了全口径、操盘、权益口径的全面领跑,成为一季度福州楼市毫无争议的 “销冠”。作为本土国企龙头,建总凭借成熟的区域布局,过硬的产品力,精准承接了市场上最核心的改善需求。在当前购房者极度看重安全与信任的环境下,建总的领跑,本质上是市场对本土国企公信力的认可,也是福州楼市 “确定性优先” 的直接体现。

建发房产:产品力标杆,改善市场基本盘稳固

建发继续稳居榜单前列,在操盘榜、全口径金额/面积榜中均位列亚军,业绩表现韧性十足。高端市场的产品标签深入人心,在改善客群中拥有极高认可度,叠加国企品牌加持,即便在市场平淡期依旧能保持稳定去化。从榜单结构也能看出,建发在福州的布局更加多元,合作开发项目增多,既扩大了市场覆盖面,也有效分散了运营风险,是福州楼市中产品与规模双线发力的典型代表。

榕发地产:稳健型选手,城市发展 “压舱石”

榕发此番荣膺权益金额/面积双榜亚军,业绩含金量高,展现出极强的稳定性。项目布局覆盖主城重点板块,兼顾刚需与改善,贴合城市自住需求,去化节奏平稳可控。以踏实的运营为福州楼市提供持续支撑,成为市场信心的重要来源。

二季度作为传统楼市旺季,福州市场有望延续一季度的修复态势,但全面大幅回暖的概率仍然不高,整体将呈现 “温和复苏、结构分化依旧” 的特征。

一方面,随着市场信心持续修复,叠加可能出台的地方性支持政策,看房量、成交量有望环比小幅提升,优质楼盘热度会进一步走高;另一方面,普通项目依旧面临去化压力,价格战将难以避免,板块与项目之间的差距会继续拉大。

长期来看,福州楼市已经告别高速增长时代,进入高质量、低波动、稳价格的新阶段。未来能跑赢市场的,依旧是品牌可靠、地段核心、产品过硬的项目。