4月香港储蓄险榜单更新!安盛/友邦/保诚,谁是收益王者?实测13款港险,小白直接抄!

- 更新时间 2026-04-01 18:44:13

过去一个月不少香港保司都公布了2025年年报,各大保司的成绩都相当亮眼。

友邦、安盛这些头部保司还趁势推出新品,安盛盛利2已经很抗打了吧?

但是保诚信守明天却后来居上,28年就达到收益天花板。

当然安盛盛利2也不甘示弱,限时推出2年交计划,5年预期回本。

而友邦王牌产品环宇盈活、永明万年青星河尊享2也不甘示弱,前者长期复利可观,后者提领表现突出。

面对琳琅满目的香港储蓄险,你是不是也在纠结不知道该选谁呢?

我们经过两周奋战,对比目前港险市场中的数十款产品,最终整理出了4月香港储蓄险榜单。

如果你已经买了港险,看看你的港险是不是榜上有名。

如果你正在为买港险发愁,也可以直接参考,少走冤枉路,不花冤枉钱!

最新高收益香港储蓄险,可以进入小程序👇免费获取《产品清单》+《收益对比表》

2026年4月香港分红险排行榜

有特色功能港险排行

文章小结

Top1:安盛盛利 2

✅ 核心数据:投保门槛低,最低1万美金即可入手(约合人民币6.9万元);

盛利2支持9种货币自由转换,涵盖美元、欧元、港元等主要货币与环球货币,满足不同跨境资产配置人群需求。

✅ 收益表现:身故赔偿金额较主流分红险高出12%-18%,

近6年分红实现率均达100%+(2019-2025年连续达标),收益稳定性拉满;

按25万美金5年交测算,第10年IRR达3.52%,第20年达到5.82%;第30年IRR达6.5%。

✅ 品牌与优惠:安盛作为百年大保司,连续10年蝉联“全球第一大保险品牌”,

目前安盛盛利2还推出了2年交计划,首90天享12%年化保证利息,其后至首保单年度结束享8%年化保证利息!

❌ 不足:前期提取会影响长期增值,若第5年提前提取,将损失约23%的预期复利收益;第10年提取,收益缩水约8%。

✅ 适合:信赖大保司品牌、追求分红稳健(连续6年实现率100%+),希望身故杠杆高的人群。

👇 长按识别二维码,免费帮你测算不足是前期提取会影响长期增值效果。

Top2:永明・万年青星河尊享 II

永明金融有百年历史,保司成功跻身全球顶尖保险与资管公司行列。

而永明万年青星河尊享2是当之无愧的“提领之王”,225/567等提领方式下,剩余保单现价稳居全港第一。

它也是全港唯一免费附赠7大高端医疗服务,

产品独有的归原红利机制,面值与现价派发后即锁定保证,保单结构稳固。

❌不足:达到6.5%预期收益的年限较长,不提领之下,收益表现不算突出。

✅ 适合:追求提领灵活,想要长期稳定高收益的人群。

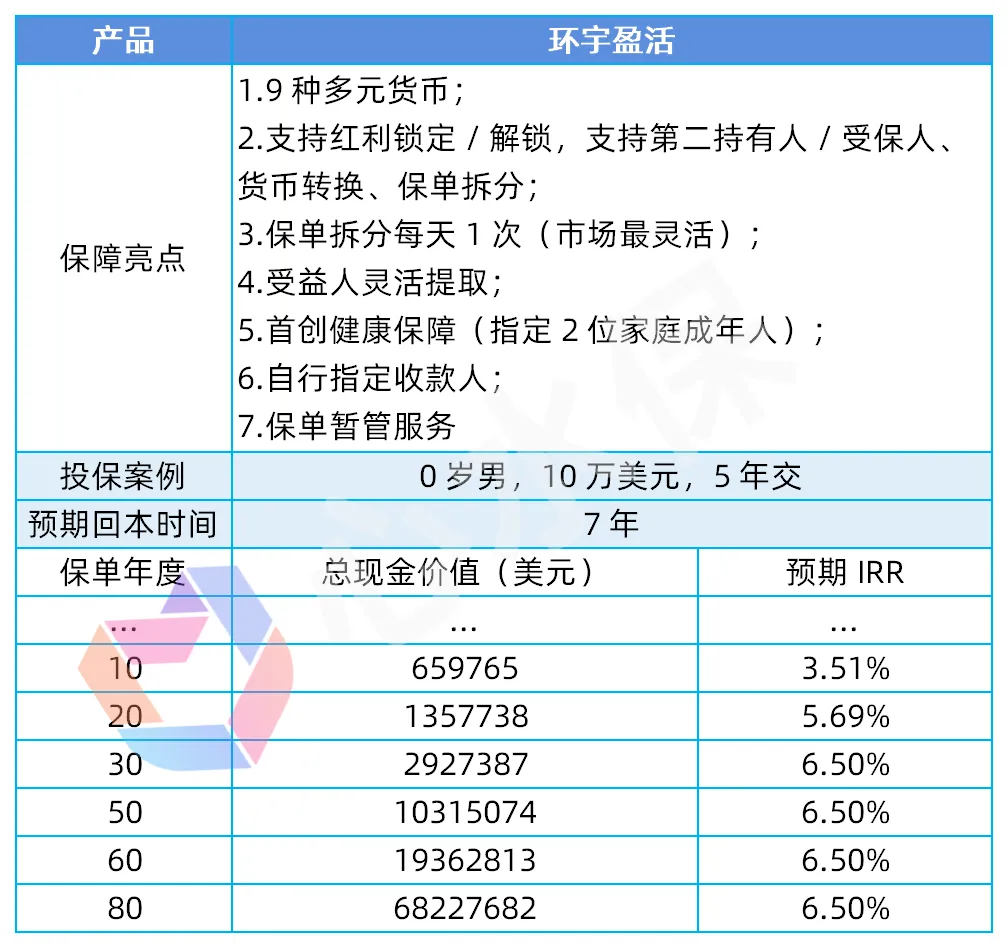

Top3:友邦环宇盈活

友邦环宇盈活的趸交收益在同类产品中名列前茅,扎根亚太超100 年,品牌认知度极高。

市场信誉优良,保司服务质量顶尖,历史分红实现率≥100%。

投资风格稳健,长期复利增长潜力充足,售后服务稳居全港第一。

❌不足:提取功能较弱,保单暂托的总保费门槛较高。

✅ 适合:追捧超大品牌、看重售后服务,想同时规划教育金与养老的人群。

Top4:保诚信守明天

信守明天收益表现惊艳,第28年总回报率达市场天花板水平6.5%。

15年IRR5%、25年IRR6.35%,均处于市场领先水平,25年可实现4倍本金回报。

首45年预期回报全面升级,支持6种货币“真”转换(市场罕见),首创自主入息、自主传承功能,财富管理更灵活。

❌不足:公司分红波动较大,早期提取收益略显不足。

✅ 适合:对保司投资能力要求高,做长期资金规划的人群。

Top5:富卫盈聚天下

香港本地保费规模领先、发展势头强劲的保司。

设有出生婴儿奖,最高可领4万港元,堪称“提领之王”,提领后保单价值仍领先行业。

支持双重红利,可选择红利锁定功能。

❌不足:品牌知名度不算顶尖,经营时间相对较短。

✅ 适合:想要灵活提领、追求提领后高收益,或看重生育奖励的人群。

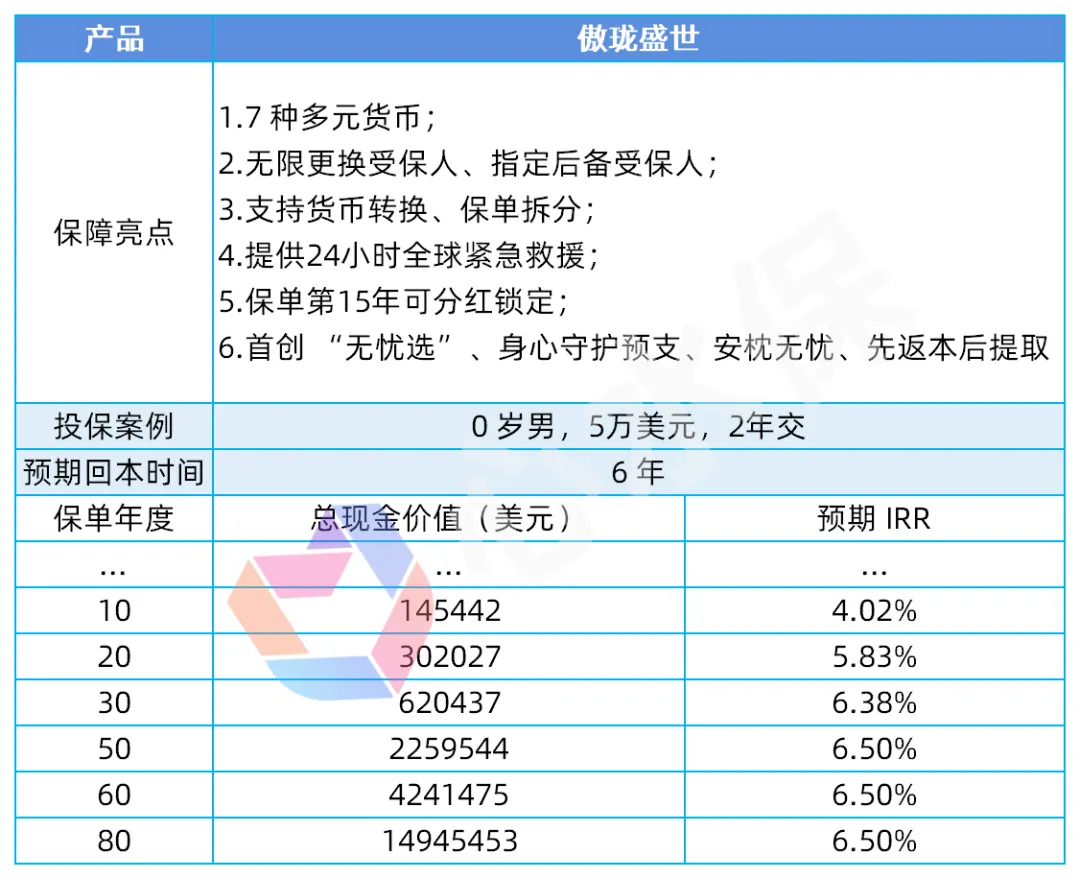

Top6:国寿傲珑盛世

保险“国家队”,央企控股背景深厚,是香港规模最大的中资保司。

分红表现稳健,过往产品总现金价值比率达100%,还提供市场稀缺的医疗、安老支援服务。

❌不足:复归红利占比低,不利于现金提取。

✅ 适合:信赖央企品牌,追求长期稳定高收益的人群。

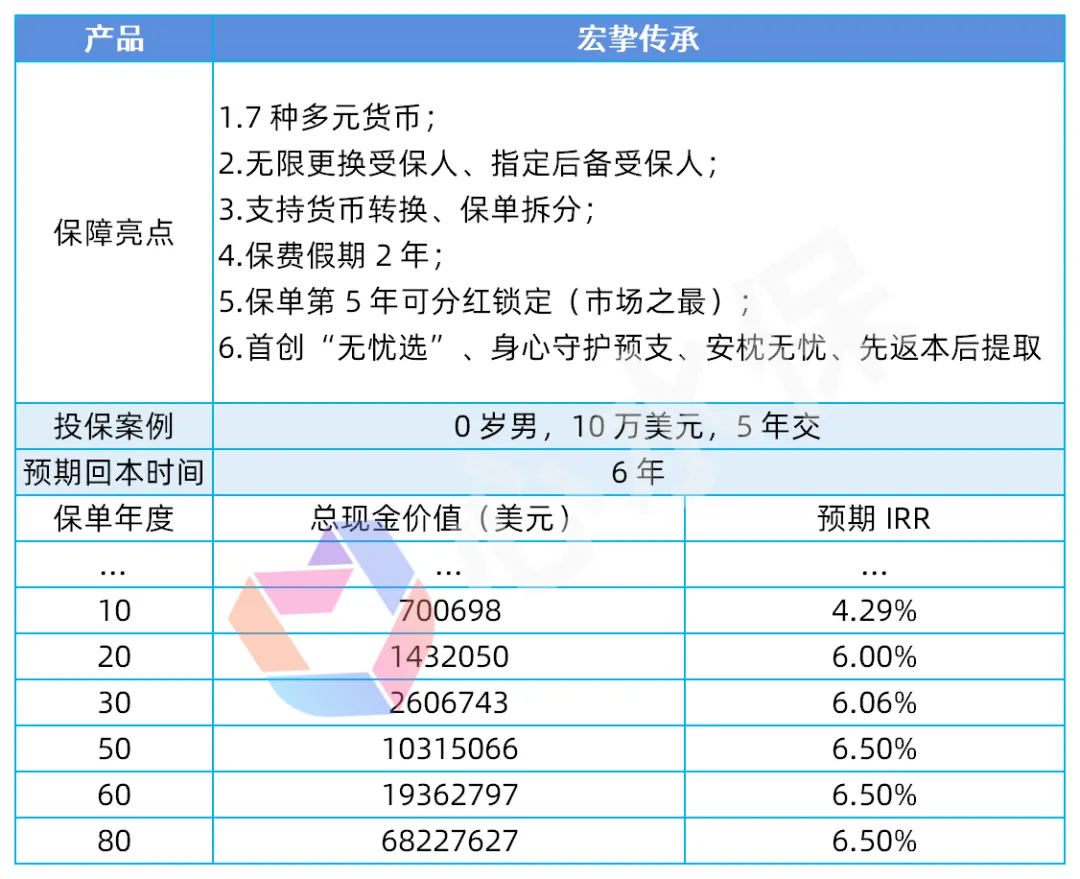

Top7:宏利宏挚传承

百年品牌积淀,信誉有口皆碑,是香港政府强积金最大管理人。

回本速度快,前20年收益位列全港第二独创 “无忧选” 机制,

提取无需退保,不影响保单现价,

支持 “先回本再提取”,第5年即可锁定分红,为行业最早。

❌不足:没有复归红利。

✅ 适合:看重回本速度、高收益,追求资金灵活提取的人群。

目前宏利还有家传承收益表现也不错,若是您想要了解,

可以👇长按识别图中二维码找我免费领取:

Top8:忠意启航创富(卓越版)

前20年收益稳居全港第一,回本速度快,不用长期等待。

集团拥有近200年历史,跻身全球500强,2024年分红实现率100%全达标。

❌不足:仅支持美元保单,20年后收益表现乏力。

✅ 适合:追求短期高收益,需要规划教育金的人群。

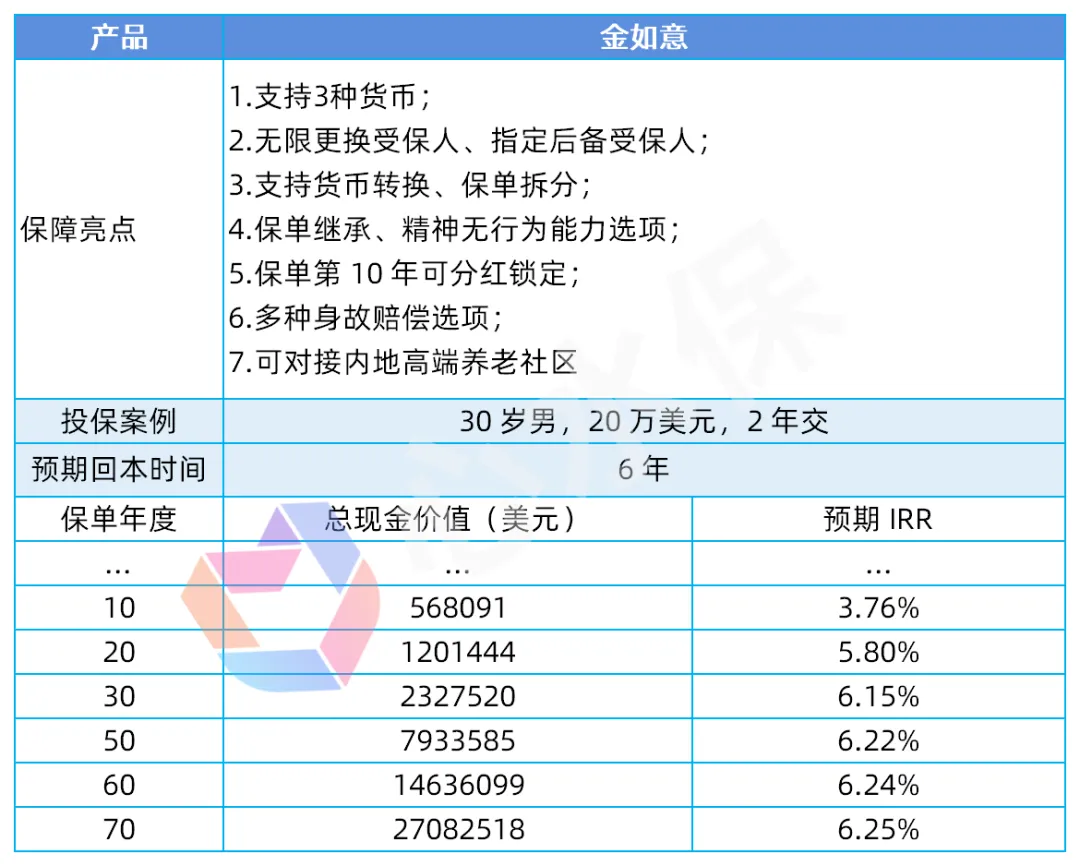

Top9:太平洋香港金如意

央企背景加持,香港中资保司的标杆选手。

保证回报1.5%,预期回报6.2%,可对接内地太保高端养老社区。

❌不足:仅支持2年交,币种选择少,保证收益达成周期较长。

✅ 适合:看重高保底收益,有内地高端养老社区需求的人群。

更重要的是,现在产品处于推广期,优惠力度大,想知道自己投保能省多少钱

👇长按识别图中二维码找我免费帮您测算:

如果说上面的9款产品是按照“收益”排名的,而接下来就是根据特殊功能推荐的产品:

Top1:万通富饶万家

霸菱资产管理公司实力雄厚,堪称香港“最会投资”的保司。

提取速度刷新行业纪录,实现“今年交今年领”,

还拥有市场独有的12种终身年金转换选项,满足多样养老需求。

可以把你保单里面的新价值,全部或者是部分转化成每年固定领的养老金,活多久领多久。

转化完以后,每年领的金额就是完全确定的,不会再受到分红波动影响跟养老需求需要稳健现金流的是非常匹配的。

而且它有多达12种选项可以选择。

比如说像定额领取、定期提醒、夫妻联合领取,越领越多的选项等等,匹配不同的养老场景。

这个功能无论是香港市场还是大陆市场,都可以说是独一无二。

而且过往同类产品分红实现率≥99%,分红稳定性强。

✅ 适合:看重保司投资能力,需要规划养老现金流的人群。

Top2:太平洋香港世代鑫享

央企旗下香港中资大保司,品牌实力扎实。

保证回报2%,预期回报5.1%,同样可对接内地太保高端养老社区。

❌不足:预期收益偏中等,不敌激进型产品。

✅ 适合:追求高保底、信赖央企品牌,有内地养老规划的人群。

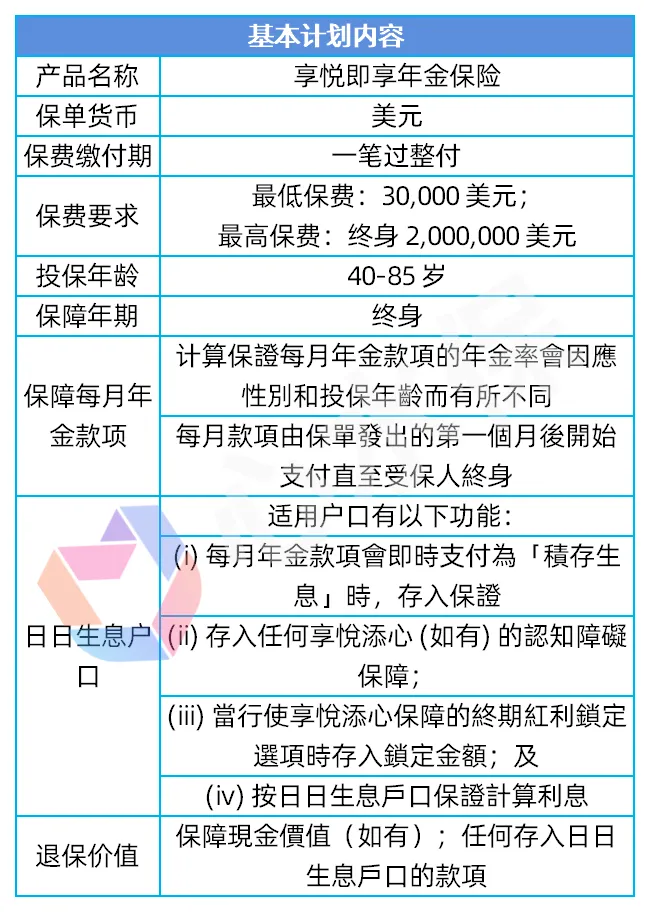

Top3:永明即享年金

这个产品最大的特点就是可以做到买完以后,

下个月就可以领钱,每年派发的钱全部都确定的交完保费,过了犹豫期以后,立马开始领钱。

而且年龄越大,每个月领的金额越多,活多久领多久。

如果说你觉得每年保证领取的金额可能不够花有点少,

你还可以再搭配一个附加险,领取高额的分红。

如果说你每年不需要花这么多钱,

还可以把你的钱放在生息账户里面,按照3.5%的年化利率来做二次增值。

✅ 适合:追求快返、临近退休或者马上想要领取年金的人群。

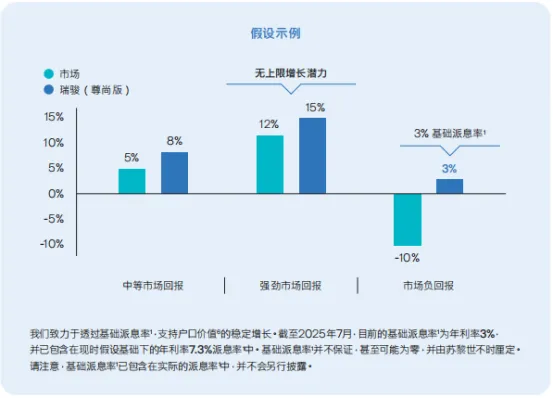

除了上述产品,还有指数型万用寿险,宏利新加坡直接刷出3亿美元保单的就是这类产品。

目前香港也有这类产品,比如苏黎世瑞骏尊尚版,直接挂钩指数“保本保增值”:

关于产品的详细测评,可以看这里:《苏黎世瑞骏尊尚版详细测评》

✅ 适合:有一定的财富基础,希望获得更高的投资回报,同时不希望本金损失的人群。

上面是我们整理的13款香港储蓄险产品,产品集中在分红险中,这些产品都是目前表现比较优秀的。

而且现在配置这些产品还可以享受优惠,如果您想要把握优质产品+限时福利双重加持,越早投保,本金滚动越久、收益差距越惊人。

当然也有特色功能的产品,比如稳定领取的年金,直接挂钩指数的IUL产品,您可以根据自己的需求合理选择。

若是还在犹豫,或者想要了解更多香港储蓄险产品,长按识别二维码👇,

即可免费获取《2026年香港储蓄险清单》,

即可免费获取《2026年香港储蓄险清单》,

内含十几款款热门产品的IRR实测数据、提取规则对比表,

还有专业顾问1对1帮你测算专属投保方案,让你轻松买港险,不走弯路不踩坑!

文章内容本权归属,未经同意转发擅自搬运侵权处理

文末福利:

我为您准备了一份重磅干货📦:🔥《2026香港储蓄保险配置实操指南》+《最新上线储蓄险清单》

(含热门产品测算案例+缴费回本时间+资金规划建议)

👇领取方式:1️⃣ 立即回复关键词【储蓄险】,获取资料包!2️⃣ 扫描下图二维码👇,备注【储蓄险】,即可领取资料+免费测算规划1v1分析!