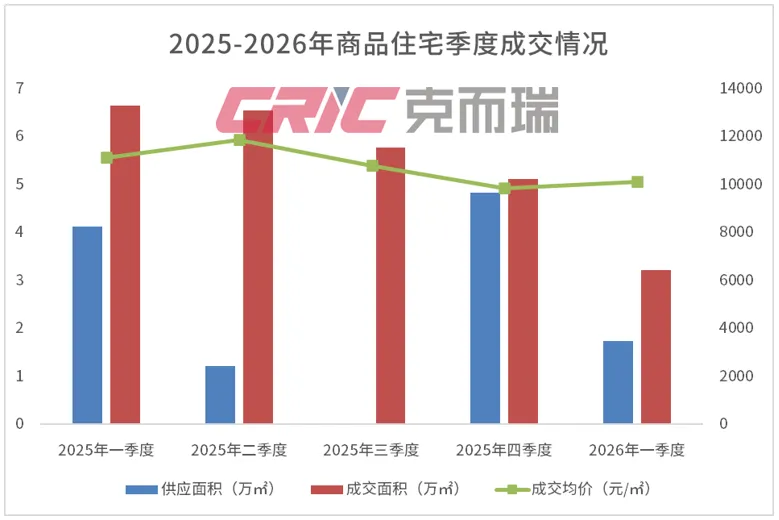

2026年一季度龙岩楼市呈现供求收缩、结构优化的发展走势。一季度商品房累计成交金额3.60亿元、成交面积4.22万㎡,面积同比下跌46.9%;商品住宅则累计成交金额3.26亿元、成交面积3.21万㎡,面积同比下跌51.7%。房企业绩延续“头部集中、明显分化”的特点,头部房企依旧是市场成交的核心支撑。

楼市交易活跃度仍有待提升,买卖双方观望情绪尚未完全消散,且二手房价格波动对新房市场形成一定冲击,叠加行业调整压力影响,量价回升动力不足,需依托政策持续发力提振需求。当下楼市主要通过公积金优化、购房补贴、土地供应调节等组合拳,缓解购房者资金压力,提振市场信心,推动楼市逐步复苏。

榜单数据说明

1.操盘榜数据口径:是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业;

2.全口径榜数据口径:指企业集团连同合营公司及联营公司所有项目业绩的累计值,不考虑权益和操盘,不包含代建;

4.龙岩市区范畴:新罗区;剔除退房数据;

5.项目属性:企业榜统计数据为商品房数据,包含商品住宅、商业、办公、车位/车库等所有在售物业类型;项目榜统计数据为商品住宅备案数据,包含普通住宅及别墅;

6.数据来源:涉及销售金额及销售面积均为签约备案数据,不包含大定和认购数据;

7.统计时间:2026年1月1日-3月31日。

一季度TOP10房企商品房权益销售金额为3.32亿元、销售业绩为3.65万㎡,其中建发以0.94亿元居权益金额榜首,厦鑫以0.77万㎡居权益面积榜首,商品房销售业绩主力集中在TOP5头部房企,贡献业绩均超0.3亿元,其他房企基本维持在0.1亿元以内,业绩分化较为明显,市场购买力大多集中在少数房企项目上。

包揽一季度房企榜单中所有金额榜单冠军及面积榜季军,以及凭借建发养云拿下项目金额榜冠军。主力贡献项目为养云、缦云及云著,分别贡献0.34亿元、0.18亿元及0.10亿元。当前主要可售房源量集中在养云与缦云项目上,以改善型产品为主导,其中缦云为四代宅产品、养云则为大平层产品,受限于客群影响,后续销售流速明显放缓,且暂无其他拓储计划,市场销售业绩严重显著降低。

包揽一季度房企榜单中所有面积榜单冠军及金额榜亚军,另外项目榜单TOP3均有项目跻身。销售业绩全部来自津湖豪苑与山水大宅院,分别交出0.49亿元、0.31亿元的业绩单,两盘凭借不同的区位+价格优势,分别吸收改善与刚需客群,满足不同客群置业需求,保证销售业绩的增加。

包揽一季度房企榜单中所有金额榜季军及面积榜亚军,销售业绩分别为津湖澜悦(0.20亿元)>时代天骄(0.16亿元)>印象铂郡(0.11亿元)>璞玉润园(0.08亿元)。该房企主要以老盘去库存为主,囊括自北向南的项目分布,能够吸收各区位的意向购买客群,除津湖澜悦外,其他项目均价跌至7000+元/㎡,多盘合力助推其长期出现在TOP3头部房企阵营中。

一季度龙岩市区未出现商住地出让,核心工作聚焦于存量闲置土地回购,土地市场整体活跃度较低,体现出政府优化土地资源配置、缓解房企资金压力的导向。先是在1月份明确将以53490万元专项债券资金,收回收购3宗闲置用地;再是公布2026年度计划实施储备土地合计28宗,总面积2271亩,同时公布2026年度储备土地计划供应土地11宗469亩;最后在3月份明确同意10宗项目用地延长开工期限,竣工期限同步顺延,涵盖住宅开发、安置小区、民生配套、产业园区等多个领域,其中有两幅2023年出让的商住地(2023拍-7与2023拍-12地块),均由城发竞得的第四代住宅试点地块。

土地市场的连续动作能够解决存在的土地闲置与低效利用问题,避免 “批而未用、供而未建” 造成的资源浪费,提高对土地市场的调控主动权,有效缓解房企资金风险,增强市场信心。土地市场以存量盘活为主,政府延续 “以需定供” 政策,叠加房企拿地意愿偏弱,短期活跃度低位运行,二季度大概率延续 “少量出让、谨慎供应” 态势。供应收缩,成交平稳,

价格稳中有调,延续L型筑底态势

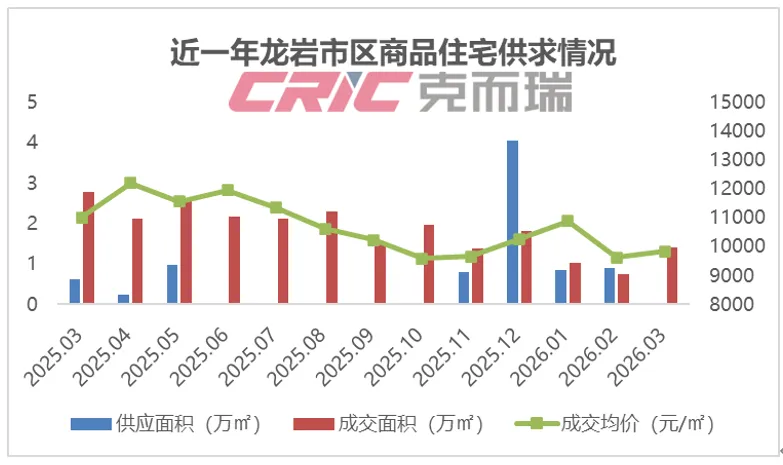

2026年第一季度,新罗区商品住宅市场呈现“供应收缩、成交平稳、均价微调”的特点,市场整体处于理性调整阶段,供需关系趋于合理。

一季度商品住宅市场新增供应1.74万㎡,分别为厦鑫津湖豪苑3#楼与美伦生态城龙誉台2#6#楼,均为小体量房源新增。供应规模大幅收缩,主要原因在于房企仍以去库存为主,房企加推积极性不高。

一季度商品住宅成交3.21万㎡,同比下跌51.7%,最高成交量为3月的1.42万㎡,月均成交量约1.1万方,月均成交套数不足百套,各单月保持低位维稳的走势。一季度商品住宅仅TOP5勉强超过0.3万㎡,单盘最高成交量为厦鑫津湖豪苑的0.39万㎡,TOP2均为厦鑫占据,其次为美伦生态城与紫金山成均台,建发养云作为代表堪堪跻身TOP5阵营。

从价格来看,1月成交均价最高,主要受改善型房源集中成交带动,2-3月均价趋于平稳,整体保持在9600-9900元/㎡区间.。一季度楼市成交活跃度显著下降,案场营销活动多以常规优惠动作为主,缺乏较大营销让利吸引,难以激发新增需求,尤其2月是春节月,营销铺排普遍选择避开,返乡置业现象再度缺席,案场客户实际转化率偏低。

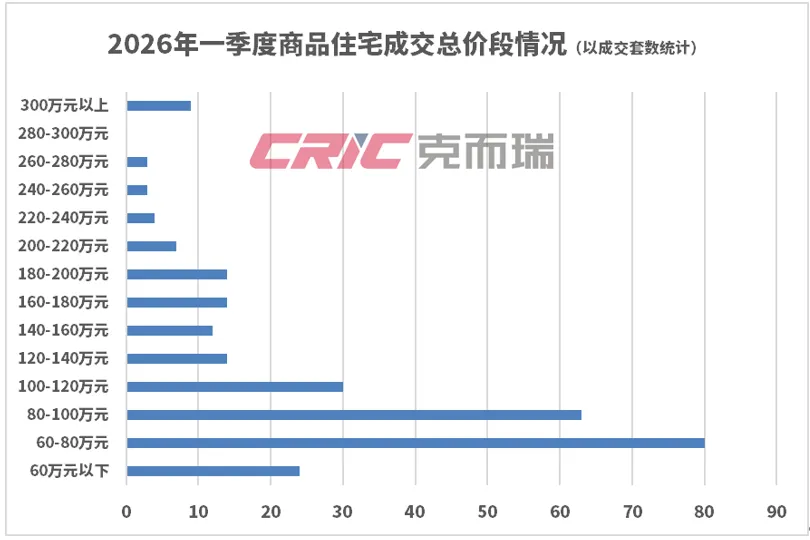

一季度市场依旧以去库存为主,数据显示,商品住宅单周成交面积仅0.17–0.33万㎡,月度成交面积在0.76-1.42万㎡,主力总价集中在60–100万元区间,但120万以上改善型总价段成交占比约三成,这说明偏改善型产品市场购买力逐渐上升。

另外,一季度纯新盘开发脚步明显提速,龙津湖核心区位的纯新盘厦鑫津湖豪苑、云上金湖在1-2月相继低调入市销售,3月龙岩首个新规好房—紫金山东序首府开放营销中心与样板间,以高使用率成为市场亮点,预计项目将于近期对外销售,另外龙津湖片区的双龙路两侧片区A1地块案名正式定为—湖隐观宸,标志着该项目正式步入实质性开发阶段。

头部房企凭借优质项目与品牌优势,将继续占据市场主导地位,建发、厦鑫等房企依托主力改善项目实现销售,部分房企需加快去库存节奏,优化产品结构适配市场需求,若资金压力无法缓解,可能逐步退出市场,市场集中度将持续提高。随着新盘开发节奏加速,供应端可能逐步释放新增房源,且随着积压需求有序释放,市场交易活跃度将逐步提升,买卖双方观望情绪逐步缓解,二季度成交量有望呈现小幅上行态势。

小伙伴们,微信公众号又双叒改版啦,为了您更容易看到我们推送的文章,还请您将此号“设为星标”,我们也能更好地为您提供服务。