版权 | 克而瑞福建区域

2026年一季度,厦门楼市以政策密集落地、土拍理性收官、供求基本平衡、国企主导市场为核心特征,增值税下调、公积金优化等“降门槛、减负担、促流通、激需求”的政策组合拳精准落地,首场商住土拍平稳落槌,与商品住宅市场形成良性共振,3月小阳春如约兑现,市场顺利完成结构性修复,正稳步从“政策托底”向“自发复苏”过渡。

本次排行榜中操盘榜分为含竞配建、不含竞配建分别统计,权益及全口径均包含竞配建。1.权益榜数据口径:是以企业股权占比为口径,即:若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业;2.操盘榜数据口径:是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业;3.全口径榜数据口径:指企业集团连同合营公司及联营公司所有项目业绩的累计值,不考虑权益和操盘,不包含代建;4.单盘榜数据口径:是以成交数据为商品住宅备案数据,包含普通住宅及别墅。6.项目属性:企业榜统计数据为商品房数据(商品住宅、商业、办公、车位/车库);7.数据来源:涉及销售金额及销售面积均为签约备案数据,不包含大定和认购数据;2026年作为 “十五五” 规划开局之年,各类利好红利加速落地、持续释放。一季度政策精准锚定刚需、改善、新市民、多子女家庭等核心购房群体,围绕买房、卖房、换房、投资全交易环节出台四大核心举措。

税费层面,1月1日起优化住房增值税征收政策,购买不足2年住房对外销售的征收率从5.3%降至3%,满2年则免征,直接降低二手房交易核心成本,有效激活“卖旧买新”置换链路;

配套支持上,1月7日完成住房公积金全面优化,通过提升贷款额度、推进提取便利化,切实惠及刚需与改善型购房群体,同步将商业用房首付比例从50%降至30%,大幅降低商办类物业投资门槛,助力加快商办库存去化;

政策预期上,1月14日换购住房个税退税政策明确延续至2027年底,为改善型需求提供长期稳定的税费优惠,既稳定市场预期,更持续释放改善型购房潜力。

一系列精准施策的组合拳,从降成本、提便利、稳预期多维度发力,为厦门楼市企稳回暖筑牢坚实政策根基。

2026年一季度厦门土地市场转向精准供地、理性成交,供地规模大幅收缩,与商品住宅市场形成供需联动。

商住用地方面,3月24日首场土拍出让湖里湖边水库、翔安南部新城、同安西柯3宗涉宅地块,总揽金39.59亿元,总计价建筑面积18万㎡,建发、国贸两大本土国企与央企中海分别竞得。

整体来看,当前土地市场的供地逻辑已经从“规模放量”转向“择量提质”,2026年住宅用地计划供应41公顷,较往年大幅收缩,出让地块均位于配套成熟、库存较低板块,实现土地供应与市场需求的精准对接。

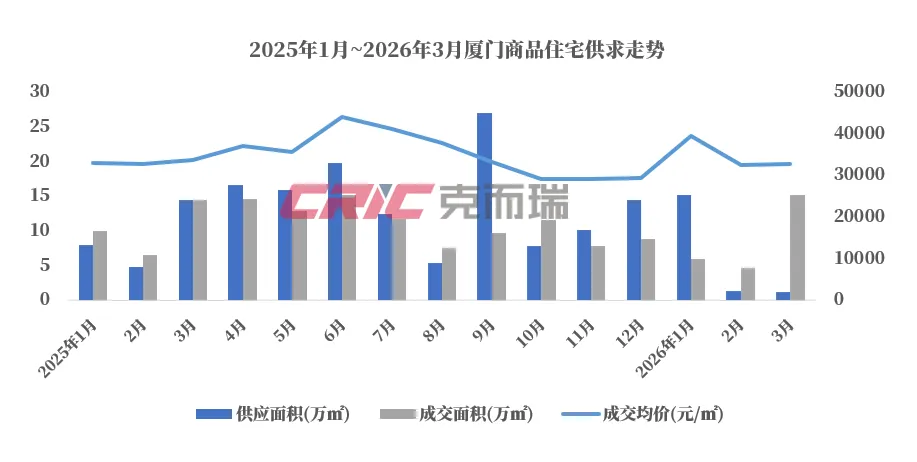

一季度厦门商品住宅供应建面17.61万㎡,成交建面25.78万㎡,总体呈现供不应求,市场需求端具备较强韧性。

月度节奏呈现“前高后低再回升”的典型特征,贴合楼市传统运行规律:1月供应放量,但市场处于政策消化期,成交承压;2月受春节假期影响,供求双双回落;3月政策效应逐步释放,迎来“小阳春”,成交回暖至1299套,创一季度单月成交新高,市场复苏信号明确。

一季度厦门商品住宅成交均价从1月39419元/㎡逐月回落至3月32697元/㎡,表面的价格回落并非市场下行,而是结构性波动导致:1月岛内高端项目集中备案,大幅拉高整体均价;2-3月岛外刚需产品成交占比显著提升,带动均价回归合理水平。

一季度厦门房企销售格局呈现“国企绝对主导”的特征,建发房产、国贸地产、象屿地产、安居控股、联发集团等厦门本土国企牢牢占据市场核心位置,成为稳定楼市的中流砥柱。

本土头部国企均践行“岛内高端改善+岛外刚需首置”的双轮驱动战略,在市场调整期展现出强劲的抗风险能力,其中建发房产、国贸地产、联发集团三大企业基于自身优势形成差异化竞争力,各领风骚。

荣膺一季度厦门房企商品房销售榜全冠,其核心竞争力在于全板块布局+全产品线覆盖+集群作战,布局覆盖岛外集美、海沧等刚需核心区、岛内五缘湾、湖边水库等高端改善板块,产品线兼顾刚需首置、刚改、高端改善全客群。另外,在首场土拍再拿下岛内蔡塘地块,持续夯实主城核心版图,为后续业绩增长与价值领跑再添强劲支撑。获得一季度厦门房企商品房销售金额榜亚军。其中,思明区天樾云颂以7.3亿元销售额位居全市商品住宅项目金额榜第二;岛外国贸樾云墅、国贸学府锦樾双盘联动,合力贡献超7.8亿元销售额,成为业绩规模稳步增长的重要支撑。从思明将军祠高端改善标杆,到翔安刚需主力产品,国贸地产凭借精准的板块布局研判与全周期产品线运营能力,在市场分化格局下走出抗周期稳健发展路径,持续夯实厦门核心房企阵营地位。凭借卓越的产品打造能力与精准的刚需改善市场定位,稳居厦门楼市第一梯队,其中集美象屿兰亭雅颂作为象屿“雅颂系”迭代升维之作,以超四代宅设计、约120%综合使用率、双奢会所等硬核产品力,市场表现亮眼,拿下1季度厦门商品住宅单盘销售面积榜亚军。项目以新中式人文社区打造与全生命周期户型设计,精准匹配岛外改善型刚需客群核心需求,实现市场销量与品牌口碑、产品力的三重提升,成为岛外刚需市场的品质典范。一季度,厦门楼市顺利实现结构性修复、局部回暖、土拍与市场双向共振的阶段性目标,政策闭环形成、土地市场理性、供求基本平衡、国企主导发力、板块双线领跑,整体迈入从 “政策托底” 向 “自发复苏” 的关键过渡期。

展望二季度及下半年,预计政策端持续精准施策,前期红利持续释放;土地市场延续 “精准供地、量缩质优” 逻辑,国企央企仍为拿地主力;产品竞争回归产品力核心,户型优化、品质精细化成为房企重点发力方向。

小伙伴们,微信公众号又双叒改版啦,为了您更容易看到我们推送的文章,还请您将此号“设为星标”,我们也能更好地为您提供服务。