IPO速递!中国移动操作机器人行业排名第一,市场占有率为7.1%,工业具身智能的核心参与者-优艾智合递表港交所

- 更新时间 2026-04-01 12:30:08

IPO速递!中国移动操作机器人行业排名第一,市场占有率为7.1%,工业具身智能的核心参与者-优艾智合递表港交所

优艾智合是一家工业具身智能科技公司,通过机器人技术赋能各类产业以及共建人与机器人和谐共生的智能世界。该公司旨在通过移动操作机器人驱动工业客户智能化变革,帮助该公司的客户实现高效生产。

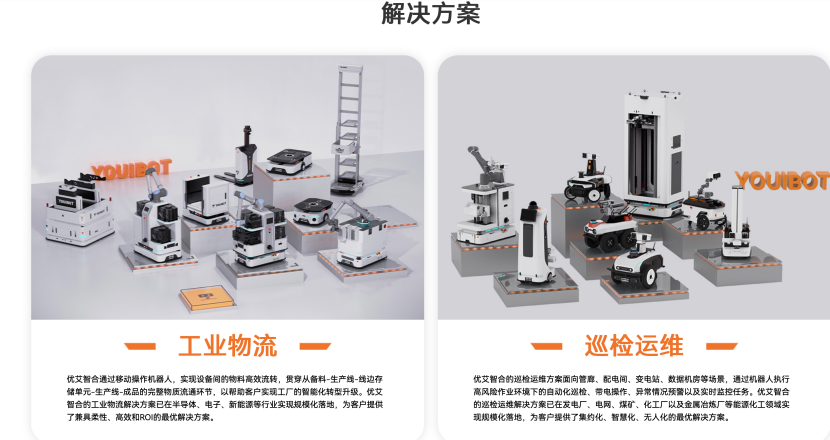

来源:官网 解决方案: 该公司的解决方案可按应用场景分为两类:工业物流解决方案以及巡检运维解决方案。截至最后实际可行日期,该公司的工业具身智能机器人解决方案已获得客户采纳,涵盖头部半导体晶圆代工厂、头部电网集团和头部能源集团。

来源:官网 全球布局: 根据弗若斯特沙利文报告,该公司是全球工业具身智能行业的核心参与者。早在2017年即实现具身智能产品的销售,是全球相对较早探索具身智能技术并实现规模应用的机器人公司。

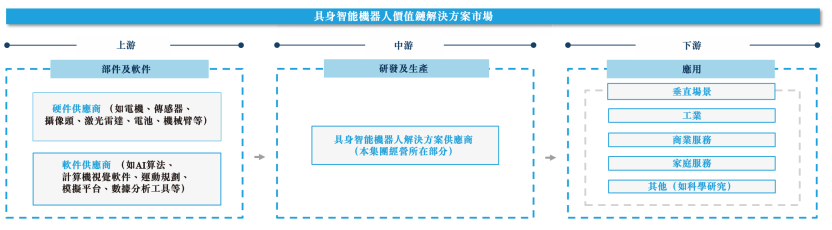

来源:官网 该公司曾是半导体和能源化工领域实现规模销售的先行者,这些产业具备严苛的产品要求与高技术门槛,更蕴藏着庞大的市场潜力。该公司战略聚焦工业具身智能中最具增长潜力和场景适应性的移动操作机器人(包括人形机器人)。 全球及中国具身智能机器人解决方案市场的竞争格局分散。 竞争格局: 全球具身智能机器人解决方案市场规模于2024年已达到人民币820亿元,预计到2030年将攀升至人民币3,675亿元,2024年至2030年的复合年增长率为28.4%。按2024年收入计,具身智能机器人解决方案市场、移动操作机器人解决方案市场及工业移动操作机器人解决方案市场在全球及中国整体机器人解决方案市场中的市场份额分别为30.8%、3.5%、1.6%、23.8%、2.8%及1.7%。 中国具身智能机器人解决方案市场规模于2024年为人民币287亿元,预计到2030年将增长至人民币1,426亿元,2024年至2030年的复合年增长率为30.6%。按2024年收入计,该公司在全球及中国具身智能机器人解决方案市场中的市场份额分别为0.3%及0.9%。 全球移动操作机器人解决方案市场规模于2024年为人民币92亿元,预计到2030年将增长至人民币1,569亿元,2025年至2030年的复合年增长率为59.5%。中国移动操作机器人解决方案市场规模于2024年为人民币34亿元,预计到2030年将增长至人民币620亿元,2024年至2030年的复合年增长率为62.3%,高于全球市场增速。 按2024年收入计,该公司在全球及中国移动操作机器人解决方案市场中分别排名第四及第一,市场份额分别为2.8%及7.1%。 该公司的机器人解决方案主要应用于半导体、能源化工行业。按2024年收入计,该公司在中国半导体行业中排名第一,在能源化工行业排名第二。具身智能机器人的价值链 上游部分包括硬件供应商及软件供应商。硬件供应商提供构成机器人系统基础的物理部件。这包括电机、传感器、摄像头、激光雷达、电池、机械臂等。软件供应商专注于驱动具身智能机器人的智能及控制系统。这包括AI算法、运动规划、模拟平台、数据分析工具及其他允许机器人感知周围环境、做出决策并自主或协作执行任务的工具。中游板块以研发及生产为中心,将核心技术转化为完整的具身智能机器人解决方案。下游部分涉及各个行业解决方案的部署及应用,其中机器人用于提高运营效率、自动化或生产力。

来源:招股书

来源:官网

来源:招股书 截至2023年1月1日,该公司录得累计亏损人民币582.4百万元 。

来源:招股书

来源:招股书

来源:招股书

IPO快讯2026-IPO

据港交所3月31日披露,优艾智合向港交所递交上市申请,拟于香港主板挂牌上市,中金公司为保荐人。该公司在中国移动操作机器人行业排名第一,市场占有率为7.1%。

一、公司概况

二、财务状况

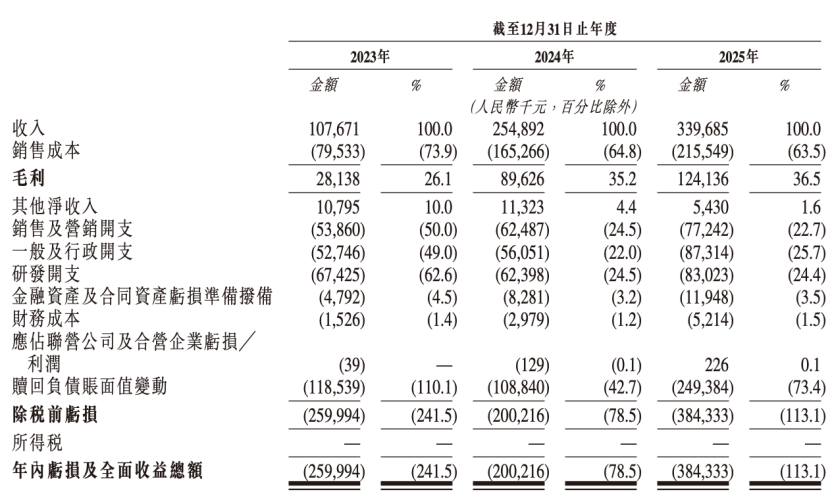

收入端:营收三年持续高速增长,2023-2025年分别为1.08亿元、2.55亿元、3.40亿元,规模持续扩张。 盈利端:毛利率稳步提升,从2023年26.1%升至2025年36.5%,成本管控见效,但连续三年大额亏损,2025年年内亏损达3.84亿元,亏损规模同比大幅扩大。 亏损核心原因:核心驱动为赎回负债账面值变动,2025年该项非现金支出达2.49亿元,占收入73.4%,是亏损扩大的首要因素;销售、行政、研发等期间费用随业务扩张同步增长,2025年三项费用合计超24.8亿元(千单位),持续侵蚀利润;金融资产减值、财务成本等项目进一步加剧亏损。 整体结论:公司处于业务扩张期,营收规模、毛利率双提升,但受赎回负债等非现金项目、高额期间费用影响,亏损持续扩大,累计亏损规模进一步增加,尚未实现盈利。

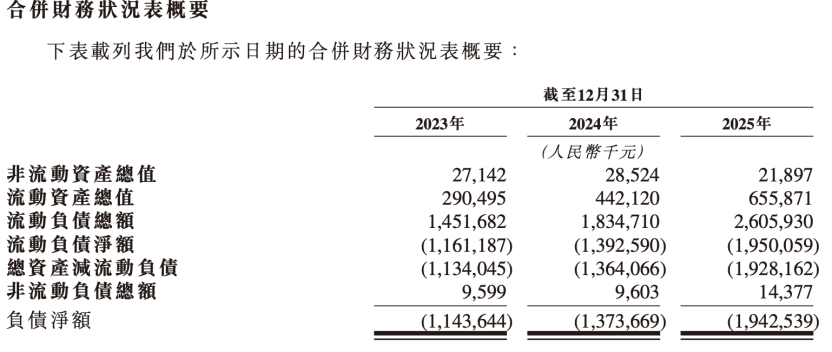

核心指标趋势:公司流动负债净额、负债净额持续扩大,2023-2025年流动负债净额分别为-11.61亿元、-13.93亿元、-19.50亿元,负债净额分别为-11.44亿元、-13.74亿元、-19.43亿元,偿债压力逐年上升。 2024-2025年变化:流动负债净额同比增长40.0%,主因赎回负债(股权融资带动)、银行贷款、贸易应付款项增加,部分被应收款、现金流入抵消。 2023-2024年变化:流动负债净额同比增长19.9%,增长逻辑与2025年一致,核心驱动为赎回负债、银行贷款、应付款项增加,应收款、现金流入形成部分对冲。 资产端:流动资产总额三年持续增长(29.05亿元→44.21亿元→65.59亿元),非流动资产规模相对稳定,整体资产规模扩张,但负债增长速度远超资产,导致净负债规模持续扩大。 核心结论:公司处于业务扩张期,资产规模随业务增长,但负债(尤其是赎回负债、银行贷款)增长更快,流动负债净额、负债净额持续攀升,短期偿债压力显著加大,流动性风险上升。

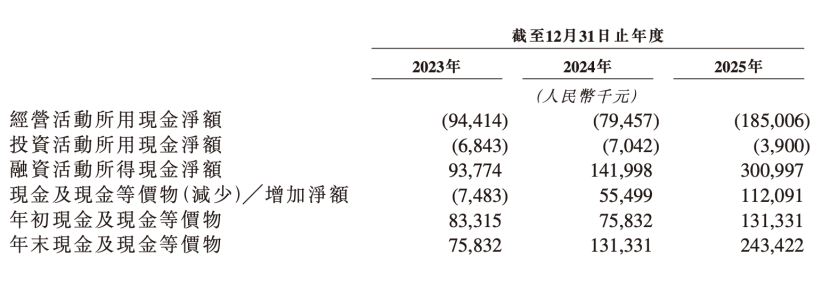

经营端:连续三年经营活动现金净流出,2025年流出额大幅增至1.85亿元,核心源于持续大额税前亏损,叠加赎回负债等非现金项目调整,现金消耗率攀升至1640万元/月,经营造血能力持续不足。 投资端:投资活动现金净流出规模逐年收窄,2025年仅390万元,资本开支大幅放缓。 融资端:融资现金净流入爆发式增长,2025年达3.01亿元,完全覆盖经营、投资现金消耗,推动年末现金及等价物余额升至2.43亿元。 整体:公司依赖融资输血维持运营,短期流动性(合计可用资金4.27亿元)暂稳,但经营端持续失血,长期需改善自我造血能力。

三、融资用途

计划用于持续推进该公司的具身智能技术,并提升相关研发能力,以巩固该公司的技术优势; 用于该公司多功能中心的建设及升级,该中心拟具备研发、运营、组装及产品测试等功能; 用于提升该公司的国际品牌影响力及加强市场参与度; 用于选择性地寻求国内外工业具身智能机器人产业生态系统的战略联盟、投资及收购机会; 用于营运资金及其他一般企业用途。

阅读推荐

IPO速递!市场份额达31%!中国最大的工业具身智能机器人(EIIR)产品提供商,微亿智造递表港交所

IPO速递!麦科奥特再度递表港交所,MT1013为全球首创的双靶点受体激动剂多肽药物

中国神华(1088.HK):募资净额199.67亿,完成置换且专户落地

黑芝麻智能(2533.HK):营收增73.4%,亏损收窄,多业务突破构筑端侧AI生态

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!

本文来自网友投稿或网络内容,

如有侵犯您的权益请联系我们删除,

联系邮箱:wyl860211@qq.com 。