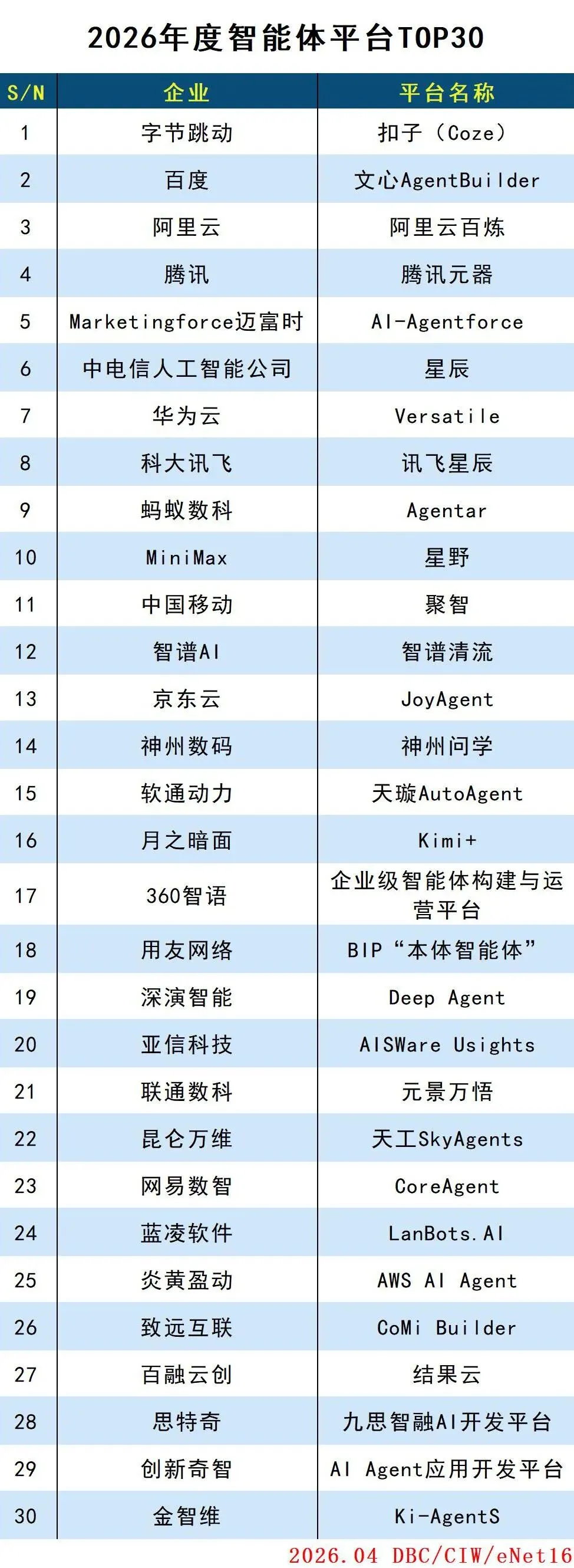

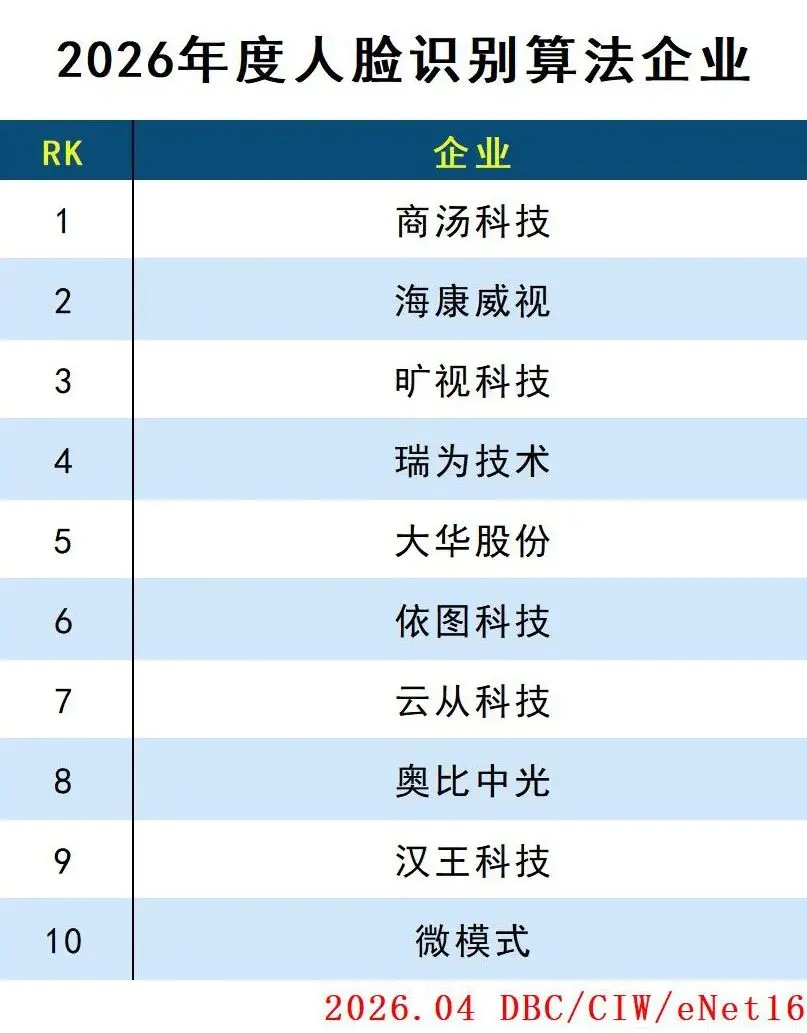

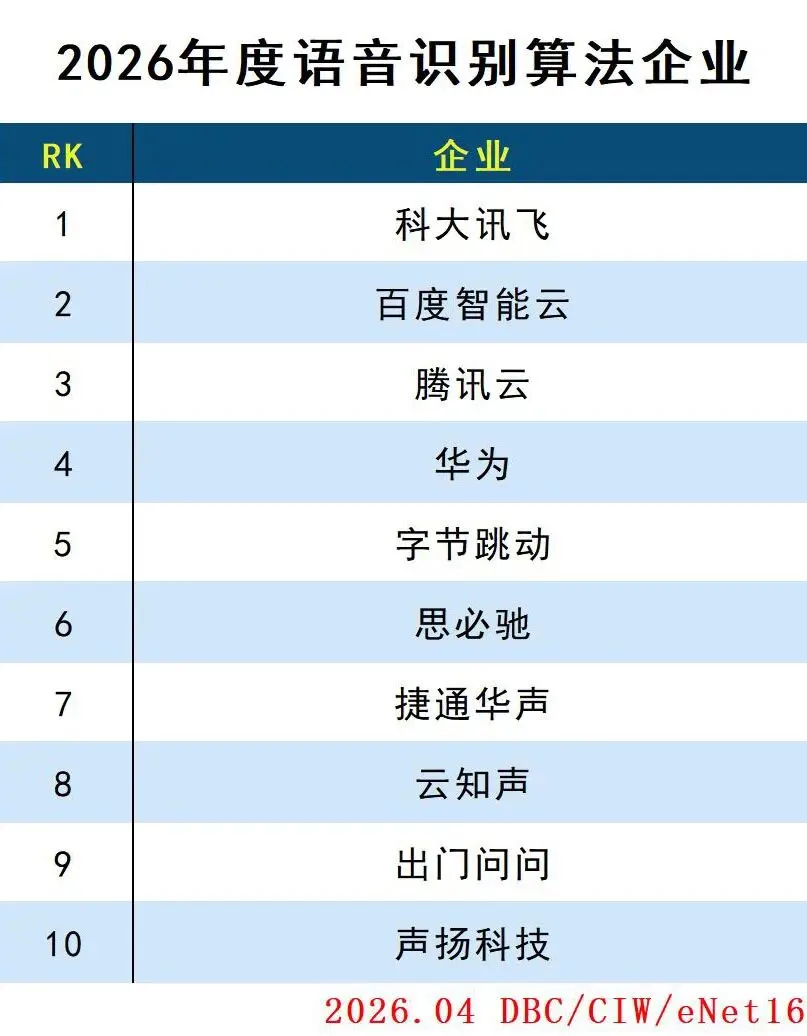

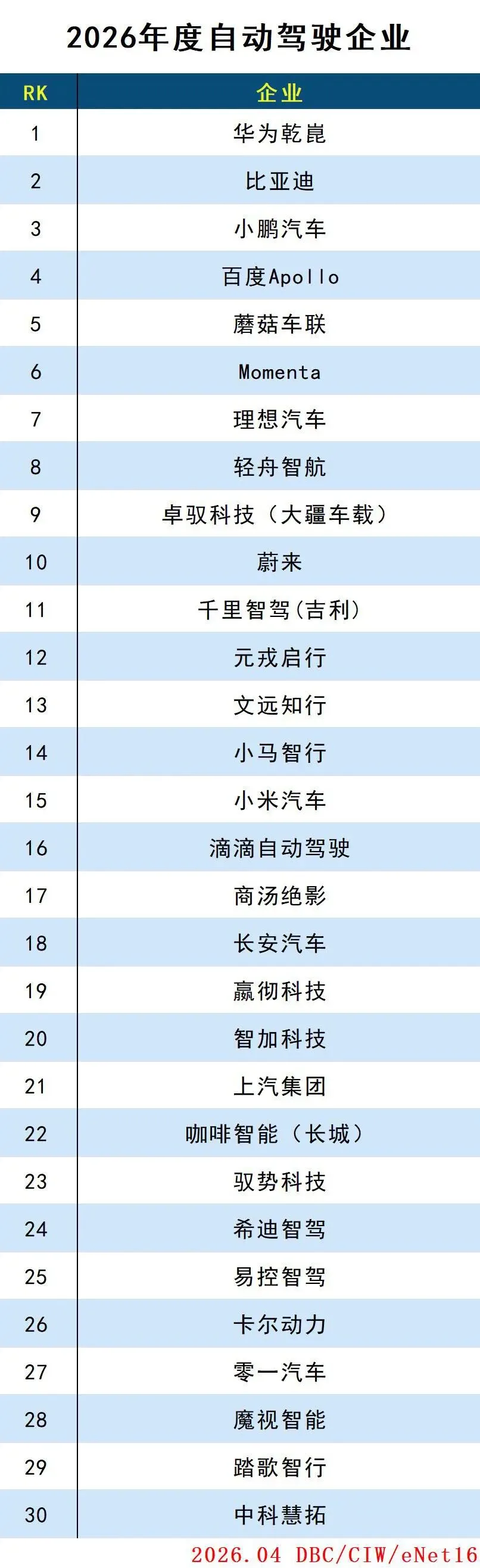

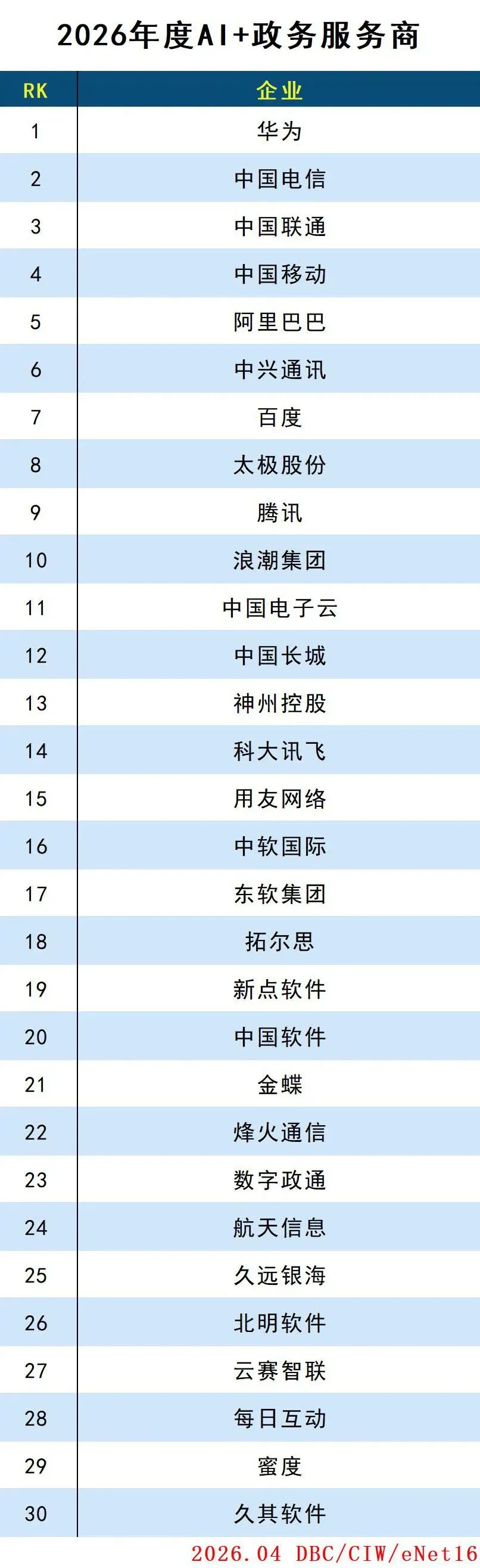

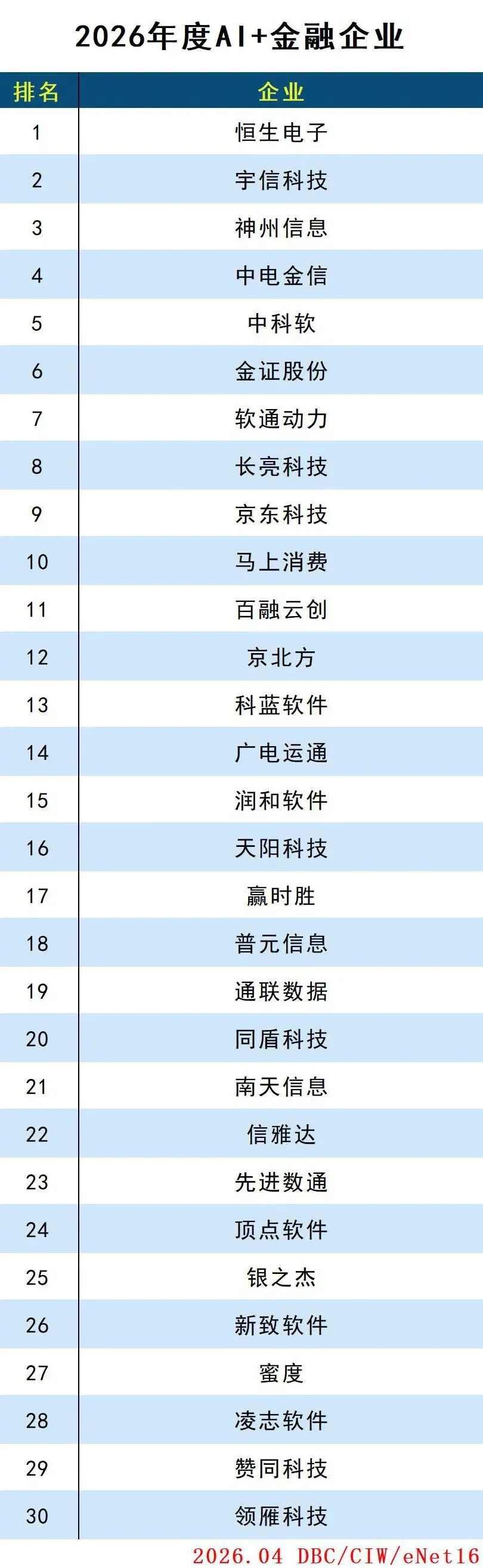

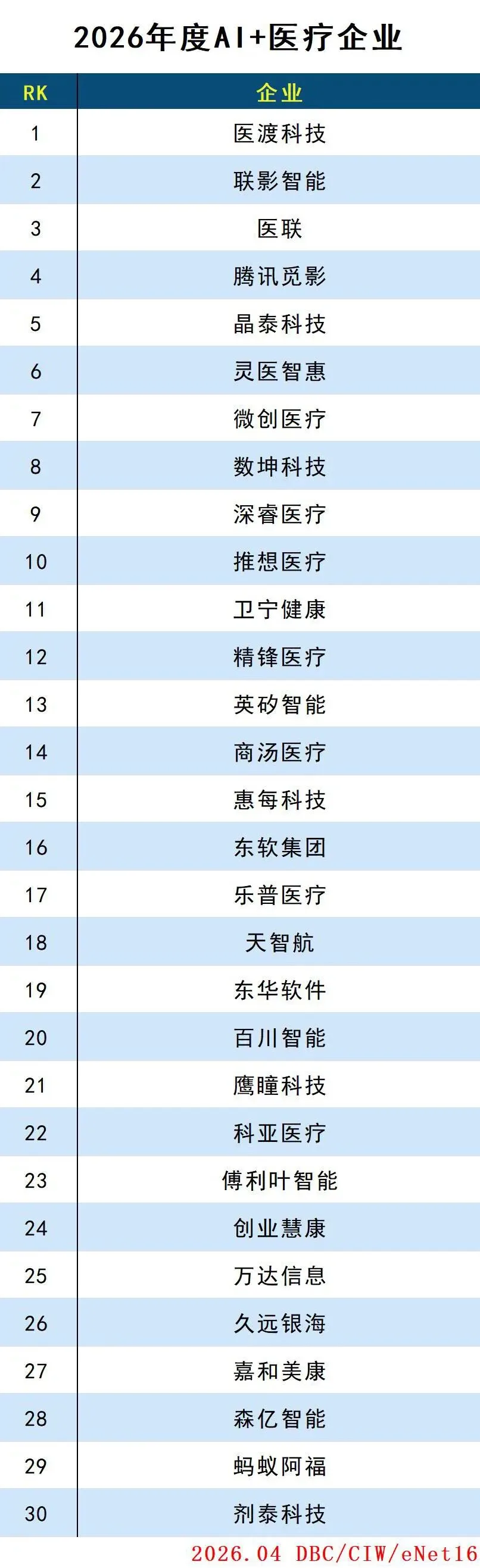

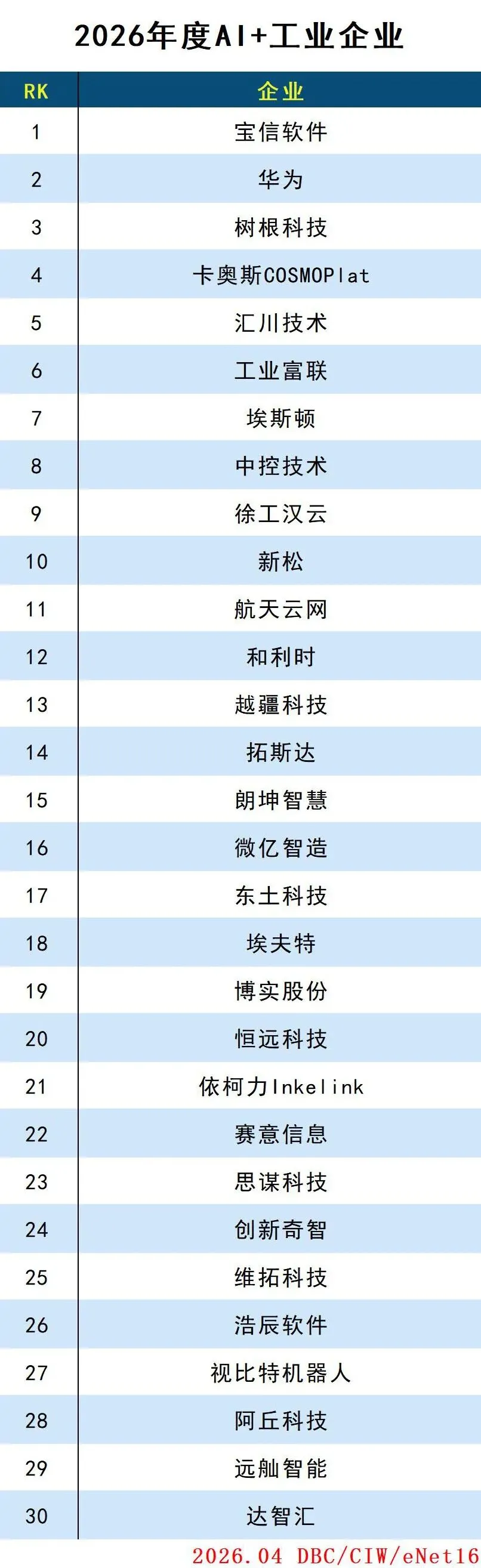

2026人工智能分类排行榜

- 更新时间 2026-04-01 10:22:58

技术与应用层

科研

当全球人工智能竞赛进入深水区,舆论场的叙事依然在两个极端之间剧烈摇摆。

一边是动辄“中国AI全面超越”的亢奋式宣传,把参数迭代、应用落地等同于产业体系的全面领先;一边是“核心技术全被卡脖子”的悲观论调,将芯片、框架的短板,等同于中国AI产业的全盘溃败。

但剥开这些非黑即白的舆论滤镜,事实上中国AI产业正在经历的,从来不是一场简单的追赶或超越的竞速,而是一场远比技术迭代更深刻、更复杂的产业体系重构。

不是复刻,而是重构

很多人对中国AI的发展,始终存在一个根本性的认知误区:认为其成长,不过是对硅谷模式的本土化复刻,是靠市场规模、政策扶持实现的“跟随式创新”。但事实上,中国AI从诞生之初,就形成了一套与硅谷完全不同的底层增长逻辑,这套逻辑根植于中国独有的产业土壤,形成了自我强化的增长飞轮,也正是国家“人工智能+”行动的核心顶层设计逻辑。

硅谷的AI创新,是通过技术创造需求的典型范式:先由顶尖科研机构完成底层技术的范式突破,再由资本和企业推动技术落地,去寻找可匹配的商业场景。这套范式的核心竞争力,是底层技术的原创性与颠覆性,它决定了全球AI产业的技术路线与规则定义权。

而中国的AI创新,走的是需求牵引供给的反向路径:先有规模化的真实场景痛点,再由市场主体用技术去解决问题,通过场景落地的迭代,反向推动技术的优化与升级。这套范式的核心,从来不是单一技术的领先性,而是技术与场景的适配能力、全链条的工程化落地能力,以及规模化商业闭环的构建能力。

这套增长范式让中国AI产业实现了快速的规模扩张,却也在发展过程中,积累了三个深层次的结构性矛盾。这些矛盾,不是短期的技术瓶颈,而是关乎产业长期发展的底层困局,也是舆论场两极分化叙事的根源所在。

三大痛点

首先是应用层繁荣与基础层短板的失衡。数据显示,国内超70%的市场主体、融资规模与营业收入集中于应用层,而芯片、开发框架、基础模型等底层环节,企业数量占比不足15%,长期面临投入不足、人才短缺与回报失衡的困境。但大多数讨论,都把这种失衡简单归结为技术能力的差距,却忽略了其背后更深层的产业价值分配逻辑问题。

过去互联网产业“短平快”的商业惯性,使资本更青睐快速变现的应用项目,而对需长期投入、回报周期长、不确定性高的基础研发持谨慎态度。更严峻的是,应用层企业普遍更愿意使用开源的底层技术快速搭建产品,赚取超额利润,缺乏为底层技术研发付费的动力,进一步削弱了基础研发的可持续性。而产业生态碎片化的顽疾,更让这一困局雪上加霜:国内算力芯片、开发框架企业大多各自为战,每家都搭建孤立的技术体系,软硬件适配成本极高,形成了“技术壁垒林立”的内耗格局,即便底层产品实现技术突破,也难以规模化落地。

换言之,基础层的短板,本质上不只是技术能力的差距,更是产业生态没有给底层技术研发提供足够的、可持续的商业激励。如果不能重构这套价值分配体系,仅仅依靠政策补贴和企业情怀,基础层的突破永远只能是点状的、不可持续的。

其次是技术迭代与产业融合的供需错配。当下的AI产业呈现“冰火两重天”格局:技术端大模型参数规模与能力边界持续突破,行业智能体成为产业融合的核心载体;但产业端却深陷落地困局,AI与实体经济融合多止步于客服、文案生成等表层试点,未能深度嵌入研发设计、生产制造、供应链管理等核心生产流程,更未创造规模化产业价值。

这一错配的根源,在于技术供给与产业需求的逻辑错位。AI企业秉持“技术本位”,试图用通用模型适配千行百业,却忽略了实体产业的个性化、精细化需求;而实体产业遵循“价值本位”,核心诉求是解决痛点、降本增效的垂直方案,技术本身的先进性从来不是核心考量。

更底层的瓶颈,是高质量行业数据的缺失:当前企业“数据孤岛”现象普遍存在,数据确权、定价、合规流通的市场化体系尚未建立,AI模型无法获取产业核心环节的高质量训练数据,自然难以深入生产流程创造价值。

这种供需错配,导致了AI产业的“技术热、产业冷”,也让很多人对AI的价值产生了质疑。如果不能跳出“技术崇拜”的误区,不能建立以产业价值为核心的技术迭代体系,AI技术永远只能是悬浮在实体经济之上的“空中楼阁”。

最后是全球化生态与本土化治理的张力博弈。AI作为全球化产业,其技术演进高度依赖开源协作、人才流动与标准协同。然而,地缘政治加剧技术脱钩风险,中国AI治理规则与全球体系的差异,使其陷入“开放与自主”的两难抉择。过度封闭可能导致技术脱节,错失全球前沿创新;过度依赖全球生态则面临“卡脖子”风险与数据安全挑战。

更深层的矛盾在于,如何平衡“技术的无国界性”与“产业安全的主权性”。当前,全球AI治理已进入“主权AI”共识阶段,2026年全国两会政府工作报告已明确将“完善人工智能治理”与“深化拓展‘人工智能+’”同步部署,标志着中国AI进入“技术创新、产业应用、制度治理三位一体”的发展新阶段。中国提出的《全球人工智能治理倡议》已获得上百个国家和国际组织响应,成为全球AI治理的核心共识之一。这意味着,中国需在守住数据与产业安全底线的前提下,推动治理规则与全球标准对接,在AI伦理、算法治理、数据跨境流动等领域,持续完善兼具中国特色与国际共识的方案,既防范风险,又维持技术协作活力。唯有在开放与自主间找到平衡点,才能在全球AI治理中掌握话语权,避免陷入闭门造车或受制于人的被动局面。

走出非黑即白的认知误区,构建可持续的产业生态

面对这些结构性矛盾,关键在于跳出“要么全面超越、要么全盘溃败”的二元对立叙事,放弃非黑即白的极端选择,找到一条符合中国产业禀赋、可持续的破局之路。

国内基础层研发最大的无效内耗,就是陷入了为自研而自研的陷阱:动辄喊出“对标英伟达A100”“全面替代PyTorch”的口号,把研发资源全部砸向和海外巨头正面硬刚的通用赛道,最后砸了巨量资源,做出来一个参数上勉强对标,但生态完全不兼容、成本毫无优势的产品,既没有企业愿意用,也没有可持续的营收,最终只能停留在实验室和PPT里。

真正可落地的AI基础层破局之道,需以场景驱动为核心但不囿于“国产替代”的单一路径,而应聚焦“高价值、可规模化的本土刚需场景”与“生态协同能力”的双重突破,同时构建破解长周期研发投入死局的支撑体系。

一方面,应精准锚定政务金融的数据安全合规、工业制造的定制化算力、智能安防等垂直领域的专用需求——这些场景因政策壁垒、本土流程特殊性或成本敏感性而具备明确的国产替代空间,且有规模化付费意愿,能为基础研发提供稳定现金流。更重要的是,场景落地的价值不止于提供营收,更在于通过真实产业场景的持续迭代,反向推动底层技术的优化升级。

另一方面,更需构建工具链赋能以及开放开源生态协同的体系,通过智能适配工具降低国产硬件与场景的融合成本,破解生态碎片化困局;同时以开源模式聚拢开发者资源,打破海外巨头的开源生态垄断,在保障安全的前提下保持与全球技术生态的接口,以更低成本、更高效率将技术适配到真实产业需求中,避免陷入“闭门自研”的闭环。

破局关键不在于“海外做不了什么”,而在于如何通过场景深耕与生态合力,实现“国产技术能用、好用且可持续”,最终在解决中国产业痛点的同时,积累可向全球输出的技术能力。

同时,在技术脱钩风险加剧的背景下,本土基础层企业最不可替代的护城河,从来不是技术性能,而是合规性。随着数据安全、关键信息基础设施保护相关法规落地,政务、金融、能源、交通等关键行业的国产化合规要求,已从可选项变为硬门槛,这是海外产品无法切入的、规模庞大的确定性市场。无需一上来就追求全球化,只需先牢牢守住本土关键行业的基本盘,用合规性打造排他性竞争优势,用确定性的规模化订单,对冲长周期研发的不确定性,先立住不败之地,再谋后续拓展。

结语

褪去舆论场的喧嚣与浮躁,中国人工智能产业,正在走一条前无古人的路。这条路没有现成的模板可以复刻,没有既定的规则可以遵循。这条路注定不会平坦,会遇到技术的瓶颈、产业的阵痛、地缘的博弈,也会面临无数的诱惑与选择。但决定这场长跑最终胜负的,从来不是起跑时的爆发力,而是全程的耐力与定力。

行业需要放下极端的叙事,静下心来,打磨底层技术,深耕产业场景,重构产业生态。因为中国AI的未来,从来不是靠舆论的亢奋撑起来的,而是靠无数企业、科研人员,一步一个脚印,在无人区里蹚出来的。

e-Mail:lab@enet16.com