市场地位声明服务是由第三方权威机构中金企信国际咨询为品牌参与市场竞争中提供销量(第一/领先)、占有率排名、开创/首创、好评率、满意度、复购率、用户数量、门店数量、技术与其他竞争优势及影响力等进行的论证评价的品牌市场地位咨询服务。品牌市场地位的核心意义为,提升品牌形象、赋能品牌发展、展示品牌综合实力、助力品牌宣传合法性、快速建立品牌信任、降低消费者决策门槛。

宠物衣服作为宠物用品赛道的核心品类,迎来全新的发展机遇与变革挑战。当下养宠人群不断扩容,宠物拟人化消费理念深入人心,宠物衣服早已跳出单纯的保暖刚需,朝着时尚化、功能化、个性化方向快速迭代,行业整体呈现出规模稳步扩张、结构持续优化的发展格局。

一、2026年宠物衣服市场规模与增长态势分析

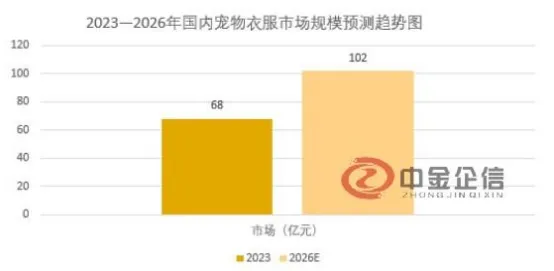

国内宠物衣服市场规模突破百亿大关。预计2026年国内宠物衣服市场规模预计达到102亿元,相较于2023年的68亿元,三年间累计增长49.3%,年均复合增长率维持在14.2%左右。这一数据的增长,得益于城镇宠物饲养量的持续增加,2026年国内城镇猫狗饲养总量突破1.3亿只,为宠物衣服消费奠定了庞大的用户基础,其中犬类宠物衣服消费占比约65%,猫类宠物衣服消费占比逐年提升,已达到32%。

数据整理:中金企信国际咨询

全球宠物衣服市场区域分化明显。2026年全球宠物衣服市场规模约合210亿元人民币,其中亚太地区占据近26%的市场份额,成为全球第二大宠物衣服消费区域,北美地区依旧领跑全球,市场占比超40%。国内宠物衣服出口量同比上涨11.7%,海外市场对平价实用、设计新颖的宠物衣服需求旺盛,进一步拉动行业整体产值增长。

二、2026年宠物衣服消费需求与品类结构分析

功能性宠物衣服成为消费主流。2026年功能性宠物衣服销量占比超58%,其中保暖防寒类宠物衣服占比31%,透气防晒类宠物衣服占比19%,防水防滑类宠物衣服占比8%。相较于普通款式宠物衣服,功能性宠物衣服的客单价高出35%左右,即便定价偏高,依旧凭借实用价值成为养宠家庭的首选,尤其在北方寒冷地区与南方炎热地区,针对性的功能性宠物衣服销量同比涨幅超23%。

三、2026年宠物衣服行业渠道布局与竞争格局分析

线上渠道成为宠物衣服销售核心阵地。2026年线上渠道宠物衣服销售额占比达到73%,其中电商平台直播带货、短视频种草带动的销量占线上总销量的41%,社交电商、跨境电商也成为宠物衣服销售的重要补充。线上渠道凭借品类丰富、选购便捷、性价比高的优势,吸引了大量年轻消费者,同时降低了宠物衣服中小品牌的入局门槛,推动行业线上渗透率持续提升。

线下渠道聚焦场景化与体验化升级。线下宠物店、宠物商超、宠物医院等实体渠道,宠物衣服销售额占比27%,虽不及线上,但线下渠道凭借直观体验、即时选购的优势,依旧占据不可替代的地位。2026年线下门店优化宠物衣服陈列布局,增设试穿体验区,线下宠物衣服的复购率较线上高出12个百分点,成为品牌沉淀用户、提升口碑的重要场景。

行业竞争聚焦产品与供应链升级。2026年国内宠物衣服生产企业超8000家,行业集中度偏低,头部品牌市场占有率不足15%,多数企业主打中低端平价宠物衣服。为抢占市场份额,企业纷纷发力产品创新与供应链优化,具备自主设计、柔性生产能力的企业,市场竞争力显著提升,2026年这类企业的宠物衣服销量增速比行业平均水平高出18%,逐步拉开与中小作坊式企业的差距。

中金企信国际咨询为国家统计局涉外调查许可单位、中国广告协会会员单位、中国认证认可协会会员单位;荣获ISO信息安全管理体系、AAA企业信用机构等荣誉,具备全球范围线上、线下数据资源约80亿条不同数据处理及背书能力;涉及900+行业统计/调研数据;5000万+细分产品数据;450+项三方商业数据资源;1.5亿+国际贸易数据;20W+各领域企业监测数据;2.5亿+销售数据等多位一体的完整数据源。