PANDORA

“平价银饰”到“可及性奢华”的

品牌重塑之路

一、凤凰战略的核心框架与演进历程

1.1 战略启动背景

Pandora在2019年前后陷入严重的增长困境。2018年,公司营收同比增长仅为2%,2019年更出现-8%的有机下滑,这是自2010年上市以来首次年度负增长。股价从2016年高点约1000丹麦克朗暴跌至2019年初的约300丹麦克朗,跌幅超过70%。

Pandora经典Charm手链

1.2 四阶段演进路径

第一阶段(2019-2021):品牌基础重塑

2019年,Alexander Lacik接任CEO,正式启动“凤凰计划”。渠道结构重组:特许经营店回购,自营比例从40%提升至55%;运营效率提升:“Program NOW”成本重置,供应链成本削减12%;EBIT利润率从13%回升至18%。

第二阶段(2021-2023):Now & Next战略

2021年5月,Pandora正式发布“凤凰战略”,以“Now & Next”为框架。“Now”巩固核心Charm业务,“Next”拓展新品类、新市场。品牌考虑度提升22%,会员复购率提升至48%。

第三阶段(2023-2025):全面深化与全球化扩张

2023年11月,Pandora宣布上调财务目标:有机复合年增长率从5-7%提升至7-9%,2026年EBIT利润率目标26-27%。2024年实现13%有机增长,验证战略有效性。2025年在宏观环境挑战下仍实现6%有机增长。

二、市场定位转型:从“平价银饰”到“可及性奢华”

2.1 旧定位困境

Pandora的旧定位困境是成功路径的“锁定效应”。2019年消费者调研显示:在无提示情况下,78%的受访者将Pandora与“Charm/串珠”关联,“手链”关联度达54%,而“戒指”“项链”等品类关联度均低于10%。

2.2 新定位确立:Accessible Luxury

凤凰战略的核心突破是确立“Accessible Luxury”(可及性奢华)定位,精准平衡“向上拓展”与“向下防御”。价格带延伸策略:$50-100入门级占15%,$100-300核心级占55%,$300-800进阶级占22%,$800+形象级占8%。

Pandora Evoke 2.0概念店

三、品牌重塑策略:视觉、产品与体验的三维变革

3.1 品牌视觉系统的全面焕新

2023年,Pandora启用全新品牌标识,这是2008年以来首次重大视觉更新。字体设计从衬线字体转向无衬线字体,更简洁现代;色彩系统保留“Pandora蓝”,引入温暖金、柔和粉等辅助色。

3.2 产品矩阵的战略性重构

Pandora建立了两大产品平台:Core(核心串珠系列,占52%)和Fuel with More(新品类与实验性产品,占26%,增长6%)。Fuel with More包括培育钻石、戒指、项链、耳环等新品类,目标2029年该板块占比达40-45%。

3.3 培育钻石系列:高端化突破

培育钻石系列是Pandora向高端化延伸的战略支点。与传统开采钻石相比,Pandora的培育钻石采用100%可再生能源生产,碳足迹降低95%,价格仅为天然钻石的1/3-1/4。

3.4 零售终端升级:Evoke 2.0概念店

Evoke 2.0概念店遵循“E.V.O.K.E.”五大原则:Engaging(引人入胜)、Versatile(灵活多变)、Open(开放探索)、Knowledgeable(专业赋能)、Emotional(情感连接)。2026年目标:60%自营店完成转型,单店平效提升15-20%。

Pandora ME系列

四、品牌健康度提升成效评估

4.1 品牌知名度的跨越式增长

凤凰战略实施以来,Pandora品牌知名度实现显著提升。全球主要市场品牌认知度达85%,部分欧洲本土市场超90%,创下历史新高。2025年,Pandora在Google平台珠宝类目搜索占比达40%。

4.2 社交媒体影响力

TikTok视频浏览量增长约1000%,Instagram粉丝净增约1000万,合作KOL覆盖约2.8亿潜在客户。2025年品牌相关UGC内容年增长300%。

4.3 消费者忠诚度的结构性改善

“My Pandora”忠诚度计划直接成效:客户终身价值(CLV)提升约30%,重复购买率从约40%提升至48%。活跃会员占比45%,会员贡献收入占比38%。

Pandora培育钻石戒指

五、财务绩效与战略投资回报

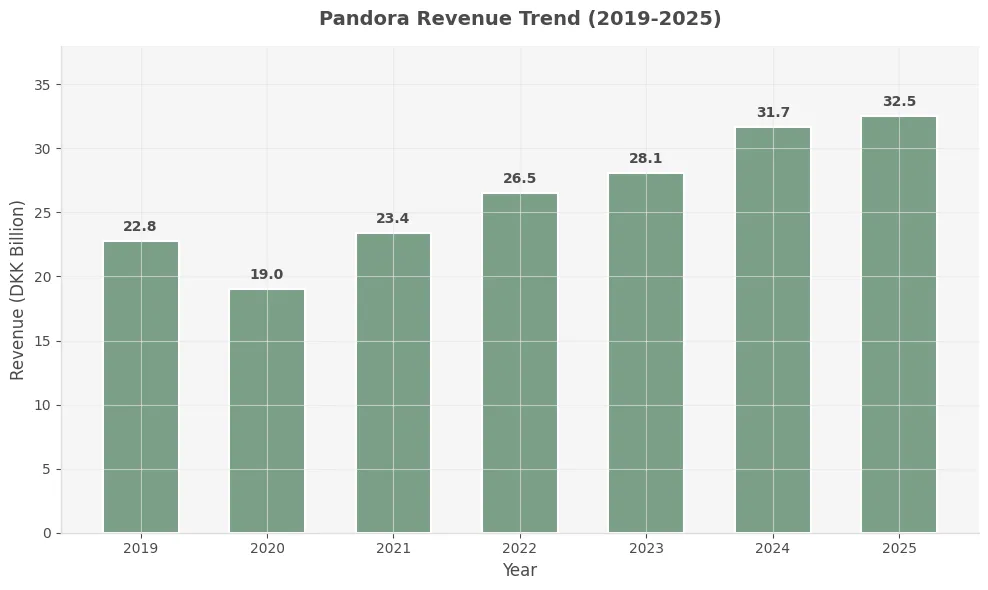

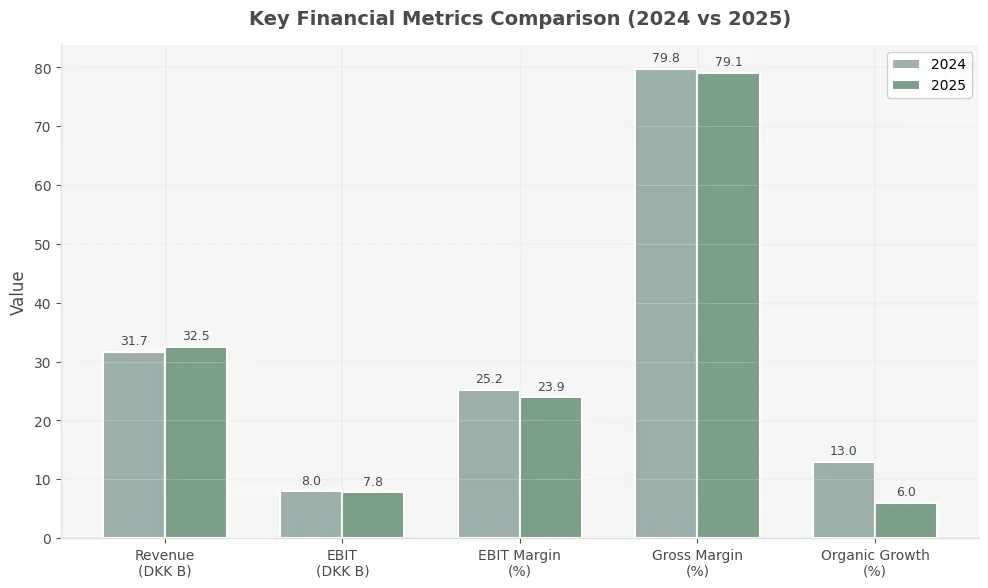

5.1 收入增长与盈利能力改善

2025年,Pandora实现6%有机增长,营收达325亿丹麦克朗,EBIT达78亿丹麦克朗。毛利率为79.1%(略低于2024年的79.8%),EBIT利润率23.9%(略低于2024年的25.2%)。利润率下降主要受原材料成本上涨、汇率波动和美国关税影响。

图1:Pandora收入趋势 (2019-2025)

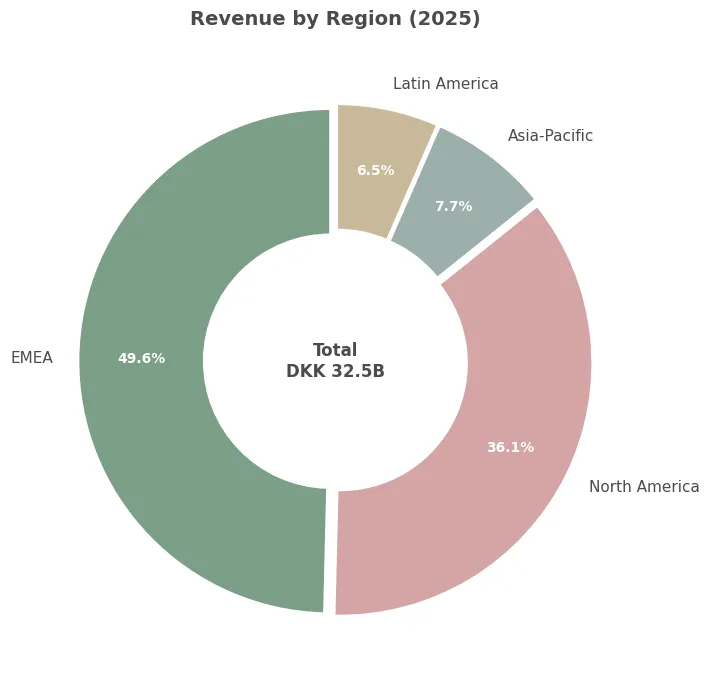

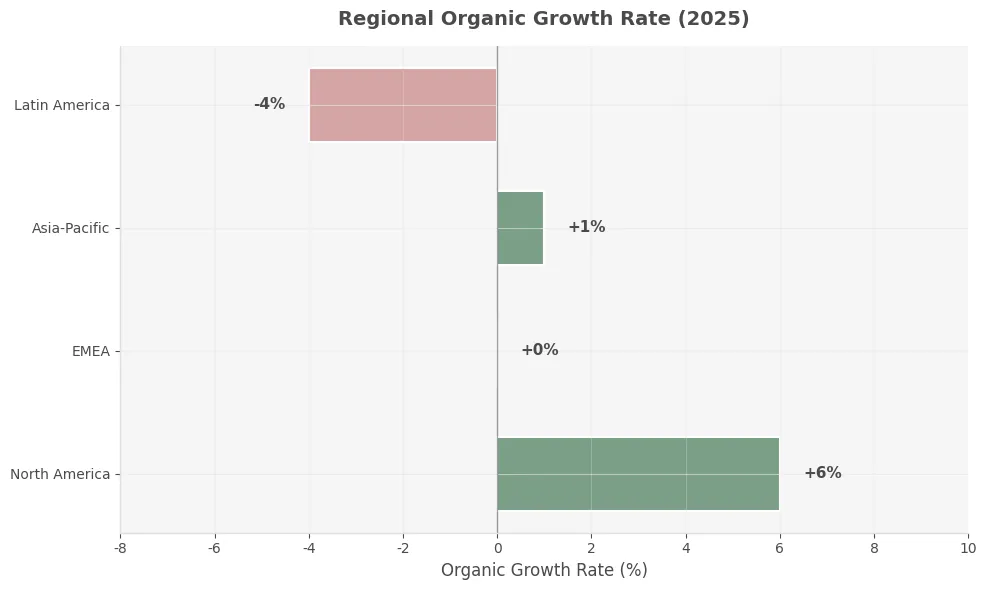

5.2 区域市场表现

美国市场:2025年收入约118亿丹麦克朗,有机增长6%,但Q4增长放缓至2%,受假期消费意愿下降影响。欧洲市场:2025年有机增长0%,西班牙、葡萄牙实现双位数增长,但意大利、法国、德国、英国持续乏力。中国市场:持续承压,2025年净关闭95家门店。

图2:Pandora区域收入分布 (2025)

图3:Pandora区域有机增长率 (2025)

5.3 品牌价值验证

Interbrand 2025年全球品牌价值排名第95位,品牌价值71亿美元。Pandora是“可及性奢华”珠宝品类唯一入榜品牌,标志着从“销量领先”向“品牌价值领先”的跨越。

六、战略挑战与未来展望

6.1 当前面临的核心挑战

原材料成本波动

2025年银价从年初约29美元/盎司暴涨至年末约72美元/盎司,翻倍以上。战略应对:推出PANDORA EVERSHINE铂金电镀合金,计划2027年将银饰占比从70%降至25%。

中国市场持续承压

消费降级、本土品牌崛起、黄金保值偏好强化等因素叠加。2025年净关闭95家中国概念店,评估授权/转让模式。

6我.2 战略迭代与新增长引擎

“Fuel with More”战略:培育钻石和新品类增长6%。AI与个性化技术深度应用:个性化推荐转化率提升2.7倍。

6.3 2026年展望

2026年指引:有机增长-1%至+2%,EBIT利润率21-22%。Berta de Pablos-Barbier于2026年1月1日接任CEO,其在LVMH、Kering的奢侈品背景,预示品牌将进一步强化“品牌吸引力”战略。

七、结论与启示

7.1 战略成功的关键要素

凤凰战略的核心成功在于“Accessible Luxury”定位的精准界定与一致性执行。产品创新始终锚定“情感载体”功能,全渠道体验的系统化重构将每次交易转化为关系深化的契机。

7.2 对中国珠宝品牌的借鉴意义

从“产品驱动”到“品牌驱动”的转型路径:情感价值与可持续叙事可成为差异化核心,数字化会员运营与忠诚度建设提供可借鉴框架。全球化扩张与本土化运营的平衡艺术:成功的本土化不是“全球框架+本地元素”的表层适配,而是“全球品牌内核+本地表达形式”的创造性转化。

图4:Pandora关键财务指标对比 (2024 vs 2025)

PANDORA

数据来源:Pandora 2025 Annual Report

#珠宝品牌报告 #珠宝零售 #Pandora

更多文章

品牌报告|Pandora2025年财报深度分析

品牌报告|周生生2025年财报深度分析(图片版)

品牌报告|周大福收购ENZO战略布局深度解析

品牌报告|卡地亚Love系列商业表现、市场策略与品牌传承研究分析