暴跌38.6%!母婴巨头好孩子国际业绩滑铁卢,只有这一个品牌还在赚钱

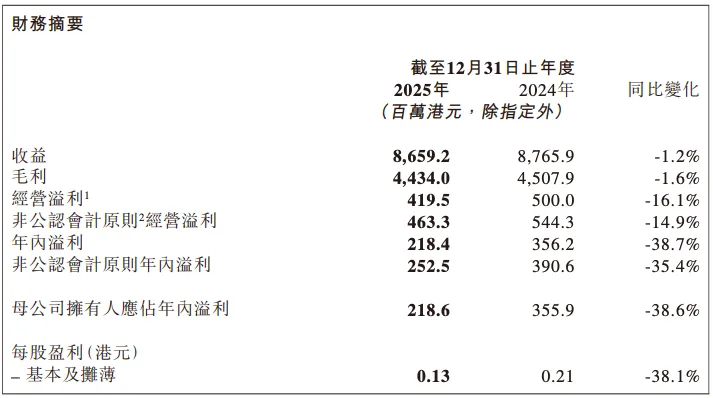

3月29日,全球知名儿童用品巨头好孩子国际(01086.HK)披露截至2025年12月31日止年度业绩公告。这份覆盖全球市场的年度成绩单,揭开了母婴行业龙头的增长困境。投资参考网记者梳理年报核心数据发现,公司营收与利润走势出现显著背离,多品牌矩阵中仅高端线CYBEX实现正向增长,其余板块全线承压。2025年,好孩子国际实现收益约86.59亿港元,同比略微减少1.2%;实现毛利44.34亿港元,同比减少1.6%;毛利率由上年的51.4%微降至51.2%。盈利端的下滑幅度远超营收端,公司年内溢利为2.18亿港元,同比下降38.7%,母公司拥有人应占年内溢利为2.19亿港元,同比下降38.6%;即便在全球疫情冲击的2020年,公司母公司应占溢利仍保持了1.2%的同比增幅。而在2025年全球母婴市场规模仍保持稳步扩容的背景下,行业龙头的业绩失速,也折射出全球母婴用品行业的深层变局。根据欧睿国际发布的2025年全球母婴市场报告,当年全球母婴用品市场规模达2854.2亿美元,同比增长8.9%,其中高端母婴产品市场增速更是达到18.7%。业绩承压:营收微降难抵利润大幅回撤

从业务结构来看,好孩子国际三大核心产品板块呈现明显的分化走势,核心品类增长动能不足,成为拖累整体业绩的重要原因。其中,轮式推车分部2025年实现收益36.38亿港元,同比微降0.9%,作为公司传统优势品类,该板块已连续两年出现营收停滞;汽车座椅分部成为唯一实现正向增长的品类,全年实现收益40.16亿港元,同比增长3.7%,是推动公司整体收益保持基本稳定的核心力量;其他类别分部则出现大幅下滑,全年实现收益10.05亿港元,同比大幅下滑17.6%。营收端仅出现个位数微降,利润端却近乎腰斩,背后是成本与费用的双重挤压。投资参考网记者翻阅年报发现,在收益下滑的背景下,公司各项开支仍保持刚性增长。2025年,公司销售及分销开支从24.57亿港元增至24.76亿港元,同比增长0.8%,主要因全球人力及物流成本持续上升;行政开支从15.68亿港元增至15.98亿港元,同比增长1.9%,研发及信息技术相关费用增加是主要驱动因素。年报数据显示,2025年公司整体经营溢利率从上年的5.9%降至3.8%,创下公司上市以来的新低。即便公司毛利率始终维持在51%以上的行业高位,这一现象并非个例。根据艾瑞咨询发布的2025年母婴行业研究报告,当年全球母婴用品企业普遍面临物流成本上涨、地缘政治导致的关税成本增加等问题,行业平均利润率较上年下降1.2个百分点,头部企业的利润分化进一步加剧。格局分化:CYBEX独撑增长,多品牌全线失速

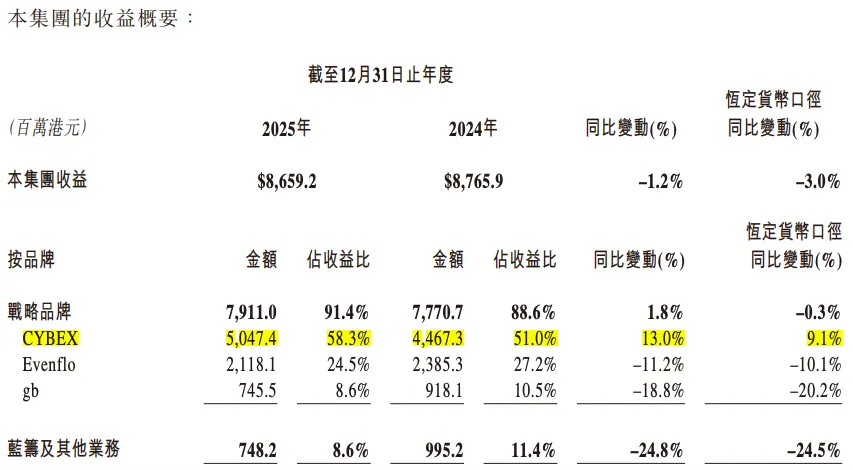

比起业务板块的分化,好孩子国际品牌层面的业绩分化更为突出,呈现出“单品牌独撑大局,其余板块集体失速”的格局。年报数据显示,2025年公司战略品牌合计实现收益79.11亿港元,占总收益的91.4%,品牌集中化趋势进一步凸显。其中,高端品牌CYBEX成为唯一的增长引擎,受益于全球全渠道布局及产品创新,该品牌全年实现收益50.47亿港元,同比增长13.0%,按恒定货币口径增长9.1%,占总收益比重从2024年的51.0%大幅提升至58.3%,其经营溢利增速甚至超越收益增速,展现出强劲的品牌韧性与溢价能力。与CYBEX的高增长形成鲜明对比的,是公司其余三大品牌的全线下滑。美国市场核心品牌Evenflo全年实现收益21.18亿港元,同比下跌11.2%,主要因汽车座椅品类旧款产品销量下滑及关税相关成本增加,尽管推车品类新品表现强劲且DTC渠道快速发展,但未能完全抵消整体跌幅。公司起家的大众品牌gb全年实现收益7.46亿港元,同比下跌18.8%。年报解释称,下滑主要受产品组合战略升级影响,公司主动缩减低毛利旧款产品销售,聚焦耐用品类核心竞争力,虽推动毛利率改善,但也导致短期业绩承压。蓝筹及其他业务收益7.48亿港元,同比大幅下滑24.8%,受关税政策冲击显著,尽管上半年因客户提前下单实现短期增长,但后续需求持续疲软。从市场布局来看,好孩子国际的增长也呈现出明显的区域分化。欧洲市场凭借CYBEX的强势表现,成为唯一实现营收增长的区域,这也意味着,公司过去构建的全球化多品牌矩阵,正在失去协同增长的能力,联合国《2024年世界人口展望》数据显示,2025年全球总和生育率降至2.2,东亚及欧洲多数发达经济体生育率已低于1.1的人口更替警戒线。在新生儿数量持续下滑的背景下,母婴市场的竞争从人口红利驱动,转向高端化、品质化的存量竞争,这也成为好孩子国际高端品牌增长、大众品牌承压的核心行业背景。前路未卜:商誉高悬叠加多重风险,复苏仍存变数

业绩增长的失速背后,好孩子国际还面临着历史收购形成的商誉减值风险。投资参考网记者注意到,截至2025年底,公司商誉账面金额高达26.38亿港元,占非流动资产总额的44%,主要源于2014年收购德国CYBEX和美国Evenflo形成的品牌资产。从当前业绩表现来看,CYBEX的持续高增长,让相关商誉暂未出现减值迹象,但Evenflo品牌连续两年营收下滑,业绩表现不及收购时的预期,若后续该品牌经营状况未能得到改善,将面临商誉减值的风险,展望2026年,好孩子国际面临的外部经营环境依然复杂。公司在年报中坦言,关税政策分化、地缘政治紧张、全球出生率下滑等风险仍将持续。从关税政策来看,2025年全球主要经济体对婴童用品的进出口关税政策持续调整,中国、欧盟、北美等市场的关税壁垒变化,直接增加了公司全球化供应链的运营成本。面对行业变局,好孩子国际也给出了应对策略。公司表示,2026年将继续聚焦品牌驱动战略,推动CYBEX全球扩张,助力Evenflo稳定增长,加速gb业务扭转;同时优化全球供应链布局,强化成本管控,通过数字化转型提升运营效率。但从行业现状来看,全球母婴市场的竞争已进入白热化阶段。欧睿国际数据显示,2025年全球母婴用品行业前五大企业市场份额已达38%,头部品牌通过并购持续巩固高端市场,本土品牌则凭借供应链效率抢占中端市场。在这样的行业格局下,好孩子国际能否凭借单一品牌的增长,实现整体盈利的复苏,母婴行业的底层逻辑早已发生改变,人口红利消退后,企业的增长不再依赖渠道扩张,而是取决于品牌力、产品创新能力与供应链效率的综合比拼。从国货龙头到全球化巨头,好孩子国际用30年时间完成了全球市场的布局,但如今面对行业的深层变革,如何破解“单品牌独撑”的增长困局,找到新的增长曲线,将是这家老牌巨头必须回答的问题。