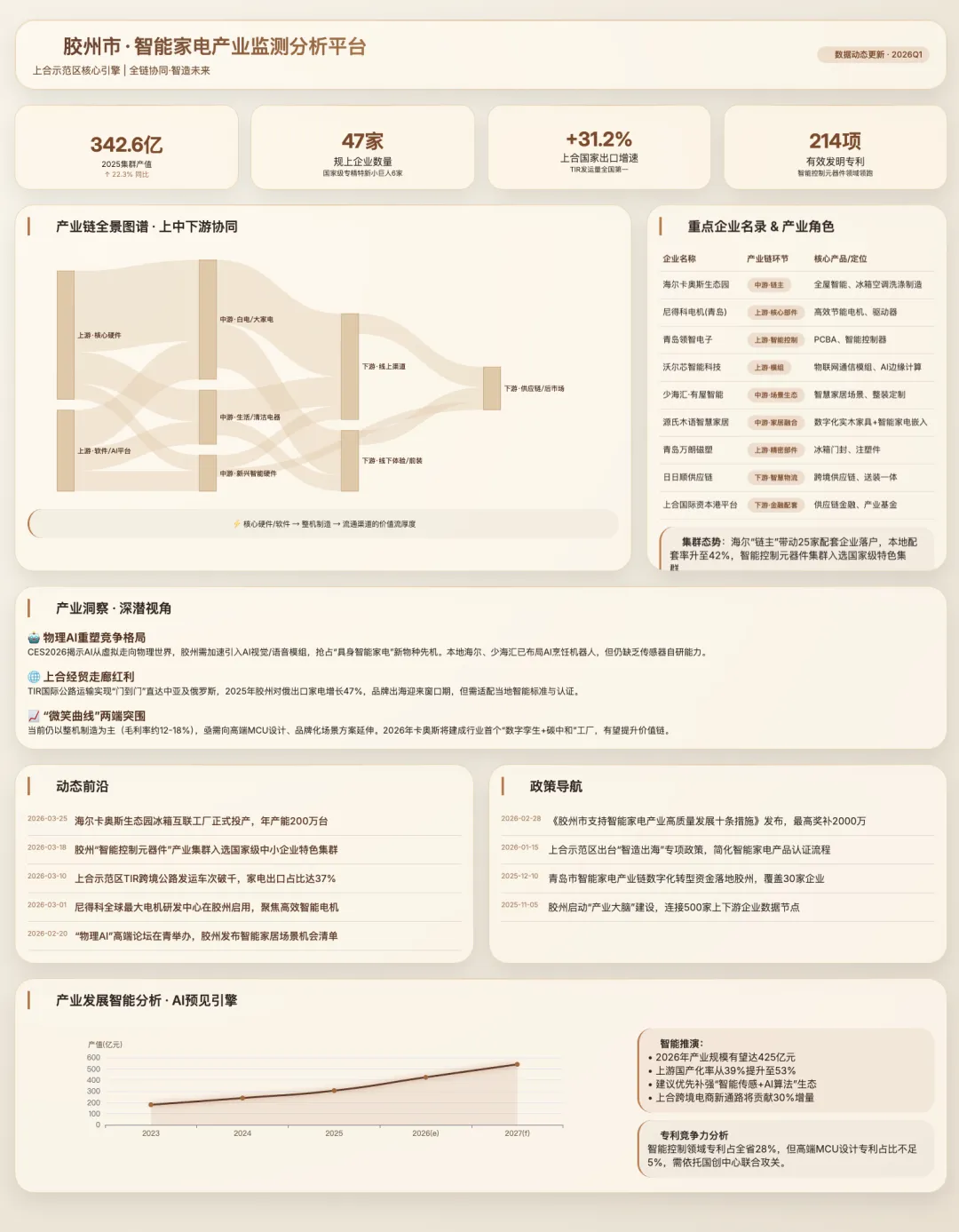

胶州湾畔的智造:胶州市智能家电产业生态重构与价值攀升

胶州正依托“上合示范区”的国家战略优势与海尔卡奥斯这一“链主”项目的强大牵引力,实现从传统制造基地向“世界级智能家电产业集群”的跃迁。2025年,该产业集群产值已突破300亿元,并确立了2026年突破400亿元、远期迈向千亿级的目标 。然而,在全球产业竞争加剧、技术迭代加速的背景下,胶州产业仍面临“微笑曲线”底端锁定、核心部件配套不足以及全球地缘政治风险等挑战。胶州需从“项目合伙人”的政企协同模式出发,通过“向上游突破核心部件、向下游拓展品牌服务、向海外输出生态模式”的三维战略,重塑产业价值格局。

第一章 产业图谱重构:从“单点集聚”到“全链生态”

1.1 环节拆解与边界定义

依据国家标准及产业实际,胶州市智能家电产业已形成清晰的“核心部件-整机制造-流通服务”闭环。

| | |

|---|

| 上游:核心部件 | | 尼得科(电机)、领智电子、沃尔芯智能、万朗磁塑、玖星科技 。 |

| 中游:整机制造 | 以冰箱、空调、洗涤为核心的白电制造,以及智能家居生态。 | 海尔卡奥斯工业互联网生态园(冰箱、空调、洗涤)、少海汇(智能家居生态)。 |

| 下游:流通服务 | 依托上合示范区优势的跨境物流、供应链金融及后市场服务。 | 日日顺供应链、上合国际资本港、TIR国际道路运输集结中心 。 |

1.2 空间布局:一核引领、多点支撑

胶州形成了以九龙街道卡奥斯新城为“超级核心”,以胶西、铺集、阜安等街道为特色配套区的“1+4+N”空间格局 。

- 协同与竞争:对内,与青岛西海岸新区(海尔工业园)形成“研发+制造”的联动;对外,作为“上合示范区”核心区,胶州正利用区位优势,与“一带一路”沿线国家形成产能合作,区别于合肥(综合制造)、佛山(小家电)的国内其他集群,胶州侧重于“面向全球的供应链枢纽”定位 。

1.3 市场体量与竞争定位

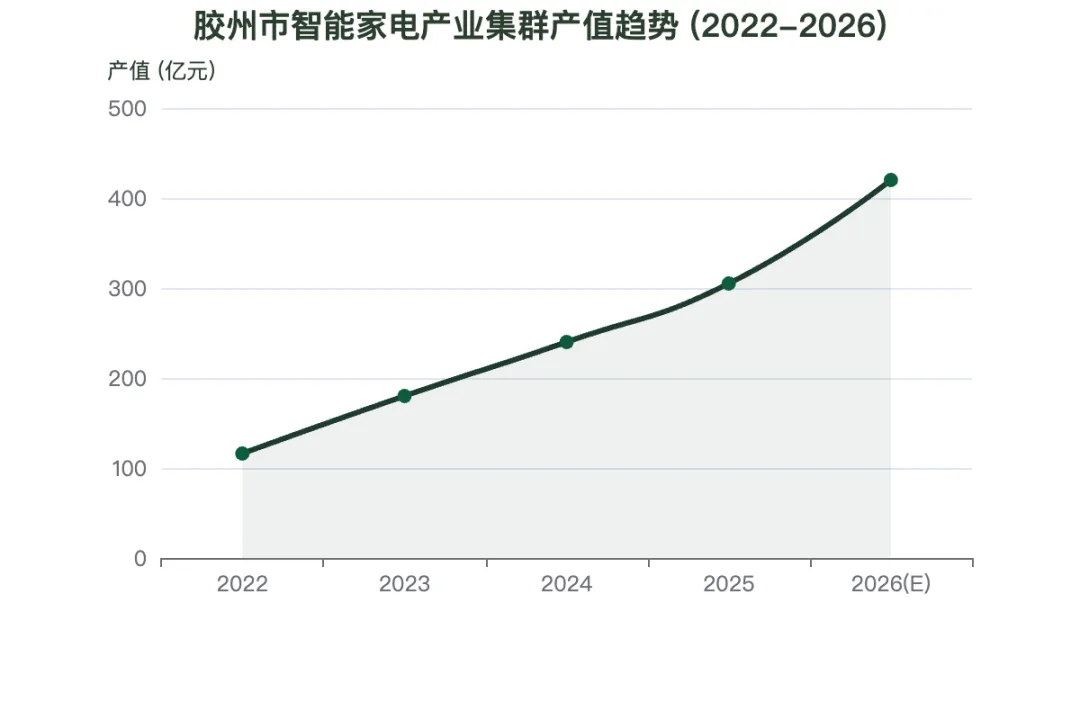

- 规模估算:2025年集群产值突破300亿元,占青岛全市智能家电产业(174.3亿元,增速19.7%)的重要份额 。预计2026年集群规模突破400亿元 。

- 专利与领跑者:截至2024年底,仅智能控制元器件细分领域就拥有有效发明专利114项 。

- 垄断者:海尔是绝对的链主企业,通过卡奥斯生态园吸引了尼得科、道恩等25家核心配套企业入驻,形成了以“链主”为核心的紧密型生态圈 。

【产业规模增长趋势图】下图展示了胶州市智能家电产业集群2022-2026年的产值增长趋势与目标。

数据来源:根据胶州市科工信局公开数据及2022年山东特色产业集群数据整理 。

第二章 区域禀赋评估:九大维度的“先天”与“后天”

2.1 资源要素

- 人力资源:依托青岛高校资源(山东科技大学、青岛大学),具备基础人才供给。但高端复合型人才(如AI算法、工业互联网架构师)仍是短板。

- 金融环境:资本活跃度较高,备案创投风投基金340只,注册规模267.8亿元,上合国际资本港正在建设中 。

2.2 创新支撑

- 创新平台:拥有国家级“智能控制元器件”特色产业集群,鲁港科技合作创新中心正引入香港科创资源 。

- 基础设施:交通是最大优势,拥有“海陆空铁”四港联动的物流枢纽,特别是TIR国际道路运输发运量居全国首位,为产品出海提供了“门到门”的便捷通道 。

2.3 软环境

- 政策力度:首创“项目合伙人”机制,变“政府管理”为“企业服务”,实行全周期贴身服务,营商环境优质 。

- 市场空间:本地拥有巨大的前装市场(房地产精装)和更新换代需求。通过“木语云”等产业大脑,正在打通消费端与制造端的数据壁垒 。

2.4 协同效应

- 集群高度集中:胶州是全国唯一拥有3个国家级中小企业特色产业集群(智慧家居、电力钢结构、智能控制元器件)的县级市 。产业协同效应显著,上游配套企业(如尼得科)与整机厂(海尔)形成“半小时供应圈”。

第三章 产业容量与盈利特征

3.1 生命周期判定

- 阶段判断

- 依据:全球智能家电市场仍保持22%的年均复合增速,中国市场规模达4500亿元 。胶州产值增速远超全国平均,处于快速扩张期。

- 影响因素:土地供给(卡奥斯4000亩用地)、能源成本、以及“一带一路”国家的消费购买力(如上合组织国家贸易额增长9.2%)是未来规模的关键变量 。

3.2 利润分配

- 毛利率分层

- 上游核心部件(智能控制器/芯片)

- 中游整机制造:毛利率较薄(10%-20%),受原材料价格波动影响大。

- 下游品牌/服务:高端品牌(如海尔卡萨帝)毛利率可达30%以上,但普通品牌竞争激烈。

- 价值创新空间:胶州目前主要利润点在中游制造和部分上游电机。未来的价值空间在于向“AI+场景”延伸,如老板电器的AI烹饪眼镜、宇树科技的陪伴机器人等高附加值新品 。

- 产能门槛:资金密集型产业,建设周期长。如卡奥斯项目2022年开工,2025年逐步投产,重资产属性构筑了天然的进入壁垒,保护了现有产能的利润率 。

第四章 竞争格局:大象起舞与狼群战术

4.1 生命阶段与集中度

- 渗透率:智能空调、冰箱等大家电渗透率已较高,但扫地机器人、智能厨电等新兴品类在国内市场渗透率仍有提升空间,蓝海机会巨大 。

- 产业集中度:在胶州,以海尔为首的CR1(第一集中度)极高,体现了“大象型”企业的特征:规模庞大、增长平稳、带动力强 。

4.2 竞争角色定位

- 领导者:海尔(卡奥斯)。不仅是制造龙头,更是平台规则的制定者,通过工业互联网平台赋能中小企业。

- 挑战者:源氏木语、少海汇。在家居细分领域,利用数字化手段(如5G工厂、“木语云”)快速崛起,形成了“家具-家电-家装”一体化融合的挑战态势 。

- 狼型与猫型

- 狼型:以尼得科、海洋世纪为代表的配套企业。它们速度极快,成群结队跟随海尔扩张,形成了强大的“跟随效应” 。

- 猫型:专注于细分领域(如精密模具、特定传感器)的“专精特新”小巨人企业,深耕细分,灵活多变 。

4.3 竞争规则与焦点

- 准入门槛:进入海尔供应链体系是硬门槛,需要通过严格的资质认证。

- 竞争焦点:已从单纯的价格战转向 “供应链响应速度” 与 “定制化研发能力” 的竞争。谁能在最短时间内响应“链主”的新品开发需求,谁就能占据优势。

第五章 “微笑曲线”诊断:卡位制造,两端突围

5.1 位置定格

- 现状:胶州产业目前仍处于微笑曲线的“中间制造”底部。虽然体量大(300亿),但附加值相对较低,主要利润仍被品牌方(海尔)和上游核心外资部件商(如尼得科)获取。

- 优势

5.2 瓶颈识别

- “卡脖子”节点:虽然引进了尼得科(电机),但在高端MCU(微控制器)、AI芯片、高端传感器的研发设计上仍依赖外部(如国创中心提供的技术支持),本地尚未形成自主可控的芯片级设计能力 。

- 品牌短板:除了海尔体系,胶州本土缺乏具有全球影响力的自主消费品牌。

5.3 链接强度

- 深度绑定:核心企业与配套商之间是深度绑定关系。海洋世纪“完全围绕着海尔的需求做加工”,体现了极高的供应链忠诚度 。

- 松散授权:在软件、AI算法等环节,企业更多是外部采购或与华为、百度等第三方合作,属于松散耦合。

第六章 产业稳定性、变革与风险预警

6.1 颠覆性变革冲击

- 技术革命:“物理AI”时代的到来。CES 2026展示了AI从“屏幕”走向“物理世界”的趋势。深圳企业已开始定义硬件形态,胶州若不加快AI与硬件的融合,可能在新一轮竞争中掉队 。

- 消费革命:Z世代消费者对“全屋智能”、“个性化定制”的需求激增,倒逼产业从“卖产品”向“卖场景”转型。

6.2 PESTEL/波特五力扫描

- 地缘政治:上合示范区既是机遇也是挑战。产品出口至俄罗斯、中亚等市场增长迅速(2025年对面上合组织国家贸易额增长9.2%),但需警惕次级制裁风险及当地政策变化 。

- 技术封锁:高端芯片、EDA软件仍受制于人。虽然家电芯片多为成熟制程,但高端化转型仍面临技术封锁威胁。

- 环保法规:欧盟碳关税(CBAM)及国内双碳政策,要求供应链必须绿色化。胶州正在布局“绿色低碳循环经济”,这对传统高耗能制造环节是压力也是升级动力 。

第七章 结论建议:从“项目合伙人”到“全球生态共建者”

7.1 SWOT分析

| |

|---|

| |

| |

| 3. 区位独特:上合示范区+四港联动,出海优势明显。 | |

| 机会 | 威胁 |

| 1. 物理AI浪潮:AI与家电深度融合,催生新物种。 | |

| 2. 区域竞争:合肥、佛山、深圳等地的“抢位战”。 |

| 3. 技术迭代:如果不能跟上AI步伐,存在被替代风险。 |

7.2 短期突破:专项攻关与靶向招商

- 攻关“芯”与“智”:依托鲁港科技合作创新中心和国家高端智能化家用电器创新中心(国创中心),设立专项基金,重点引进MCU设计、AI视觉识别芯片、高精度传感器领域的“猫型”企业,填补上游短板 。

- 搭建“场景实验室”:鼓励海尔等龙头企业开放场景,建立“智能家电场景创新实验室”,向全球征集解决方案,打造“揭榜挂帅”的胶州模式,让技术快速落地 。

7.3 中长期布局:构建弹性供应链与生态出海

- 向价值链两端延伸

- 左端(研发):依托卡奥斯工业互联网平台,推动制造端数据与研发端打通,实现“C2M”(用户直连制造)的深度定制。

- 右端(营销):利用上合示范区优势,推动“品牌出海”。不是只卖产品,而是输出“上合标准”。如胶州正在推进的装配式钢结构标准输出一样,争取在智能家居领域建立面向上合国家的“互联互通协议栈”标准 。

- 构建“去中心化”的产业生态

- 虽然海尔是“大象”,但要防止过度依赖单一企业。应鼓励源氏木语、少海汇等第二梯队做大做强,形成“多极支撑”。

- 利用“木语云”、“钢刚好”等产业互联网平台,将中小企业的闲置产能(如注塑、钣金)整合起来,形成分布式制造网络,提高整体抗风险能力 。

- 从“产品出海”到“模式输出”

- 借鉴深圳企业“生而全球化”的经验 ,鼓励胶州企业像“项目合伙人”那样,在海外建立“售后维修社区”和“用户社群”。

- 推动上合组织国家间的供应链互认,将胶州打造为面向中亚、东欧的智能家电“整备中心”,不仅是生产,更是翻新、维修、二手交易和回收利用的枢纽。

胶州市智能家电产业正站在一个历史性的转折点上。它不再满足于做一个低调的“北方制造基地”,而是依托国家战略与产业变革的双重东风,向“全球智能家电生态核心区”发起冲击。通过精准识别瓶颈、强化政企协同、拥抱AI浪潮,胶州有望在未来三年内完成从“规模扩张”到“价值跃迁”的关键一跃。