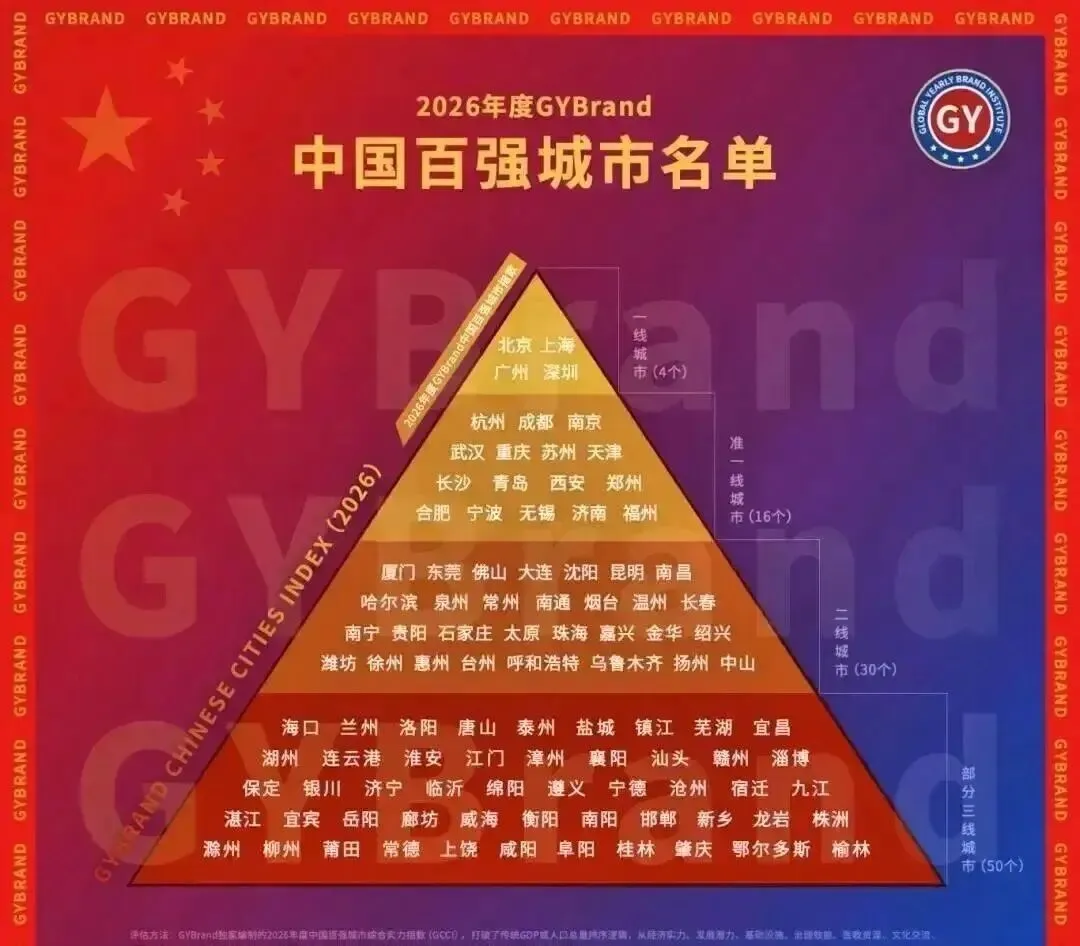

北京反超上海的那一刻,交易群里炸了锅,桌面上的指数红得刺眼,后台的流向却冷得像冰仓,北上广深的位置换了,南京稳在第七,江苏十三市全域上榜,这不是一次简单的排位,像是在资本和政策的棋盘上换了一批棋子。榜单由GYBrand发布,经济、科创、民生十个指标综合算分,北京第一、广州第三、杭州、成都、南京居前列,苏州作为唯一的地级市踏进前十,长三角占四席,城市群的力量已经不只是概念。

这场风景似乎似曾相识,2015年那次冲高,珠三角也是双核领跑,长三角全力压阵,最终却因为内部分化拖了大势后腿。再往前2008年,沿海省份的均衡布局几乎没有,江苏今年的全域上榜在当时完全不可想象。盐城靠海上风电,连云港靠港口外贸,宿迁依靠电商和白酒,这些看似不相关的故事在一个省份里同时成立,这表明省内资源流动的效率优于全国平均值。其他大省走到今天,也未能让全部城市都在百强名单站稳脚跟,这就是策略与执行的差距。

我看这次江苏的打法,像是在为未来十年的风险转嫁做准备,苏南创新策源地提供增量,苏中锁定特色产业,苏北走绿色能源,每个地方都有自带护城河的赛道。数据更耐人寻味,全省十三市人均GDP全部破万亿人民币,这既是制造业深度融入县域经济的结果,也是教育、医疗等公共资源同步跟进的体现。这种结构意味着,当外部周期下行时,这个省能通过内部的互补抵御衰退,外界看到的是光鲜榜单,我看到的是一套稳风险的布局。

北上广深的座次变化,北京赢在总部经济和科技创新,治理效能的加分,让它在综合评分里压住上海,上海退居第二但国际金融中心与航运中心的地位依旧稳固。广州为什么能反超深圳?民生短板补齐是关键,医教资源和文化交流得分显著提升,令这座千年商都的综合指数更完整。深圳在科创和民营经济上依然强劲,但在医教、文化上仍有缺口,这对所有靠产业单核驱动的城市都是提醒——单腿走路的竞争在综合榜单里很吃亏。

类似的反差还出现在中小城市,桂林不用工业,凭文旅和生态挤入百强,无锡依靠物联网、集成电路等硬核产业在细分分数上压过济南,沈阳搭着装备制造和区域辐射力稳在二十五位,这些案例说明城市竞争正在摆脱唯GDP的逻辑,特色化、均衡化和可持续性才是加分项。既然如此,风险也在慢慢换方向,资源集中在城市群内,单体城市的突围越来越难,如果内部竞争过度,同一群里的弱势城市反而会被边缘化。

未来趋势已显而易见,城市群的集群效应会继续强化,长三角、珠三角、成渝等板块将成为全国经济的高速公路,独行的车几乎没有机会。全域均衡会变成硬指标,头部城市再亮眼也救不了尾部塌陷,江苏的全域上榜就是标准答案。中小城市的生存路径是特色化,要么深耕某产业,要么打造独特生态,否则只能在排名里逐渐沉没。

周期说到底是收税器,表面是光鲜成绩,暗底是风险转嫁的链条。榜单里的南北差距、东西分化、中西部强省会与弱区域的矛盾,这些都不会因为一次排名调整而消失。江苏的布局是目前唯一全域均衡上榜的成功案例,但它也会未来某个节点面对资源再分配的挑战。

红得刺眼的屏幕下,资金流向冷得像冰,这就是榜单背后的真实——有人在收割公众注意力,有人在安静转移风险,城市发展从来都是利益与代价的共舞。