珠光宝气下的“数智暗涌”:诸暨珍珠产业价值重塑

诸暨山下湖,作为全球珍珠产业的“心脏地带”,掌控着全球73%的产量,正经历一场从“论斤卖”到“按颗卖”的深刻价值重构。基于对产业图谱的深度拆解,诸暨珍珠产业正处于从**“传统资源驱动型”向“数字品牌驱动型”** 跃迁的关键十字路口。尽管上游养殖已实现绿色革命,中游加工借助AI大幅提效,下游直播电商创造了惊人的流量奇迹,但产业整体仍深陷 “微笑曲线”底部的制造陷阱。利润主要被拥有品牌溢价和流量掌控权的渠道商攫取,而养殖端与加工端依然面临低毛利、弱品牌的困境。未来的竞争焦点将从“产得出”转向“卖得贵”,从“流量争夺”转向“心智占领”。本报告通过七大章节的系统性分析,提出了从“世界工厂”向“世界时尚中心”转型的破局路径。

第一章:产业图谱构建与边界明确:从“一蚌一珠”到“万物皆可珠”

1. 环节拆解与边界明确

依据国家标准《国民经济行业分类》(GB/T 4754-2017)及产业实际,我们将珍珠产业拆解为三大核心环节:

- 上游:生态养殖与种业“芯片”

- 边界: 涵盖蚌种繁育、苗种孵化、养殖水体管理、饲料投喂。核心任务是解决“养得活、养得好、不污染”的问题。

- 关键点:

- 中游:智造加工与设计“引擎”

- 边界: 包括珍珠的清洗、分拣、打孔、漂白增光、镶嵌、珠宝设计及质量检测。

- 关键点: 从“去瑕疵”的初加工向“创价值”的精深加工转型,AI与设计成为核心变量。

- 下游:流量分发与衍生“生态”

- 边界: 包括传统批发、直播电商、跨境电商、品牌零售,以及延伸到化妆品、药品、文旅体验的衍生应用。

- 关键点:

2. 空间布局:全球极核与区域协同

- 集聚特征: 诸暨山下湖镇形成了“一核三区”的极核化布局。**“一核”是以华东国际珠宝城为核心的商贸与直播中心,聚集了超过3000家商户和3000名主播;“三区”**则是周边的标准化养殖示范区、珍珠加工园区和文旅体验区。

- 协同与竞争:

- 与周边协同: 利用杭州的电商人才、上海的时尚设计资源、义乌的跨境电商物流网络,形成“研发/销售在杭沪,制造/仓储在诸暨”的协同模式。

- 国内竞争: 与广西(南珠)、江苏(淡水珠)等产区形成差异化竞争。诸暨凭借规模效应和产业链完整性,已成为全国定价中心和集散枢纽。

- 国际竞争: 挑战日本(Akoya珍珠)在高端市场的品牌地位,同时利用成本优势在TikTok等渠道对南洋珠形成市场挤压。

3. 市场规模、营收与专利分布

- 市场规模(2024年估算):

- 总交易额:

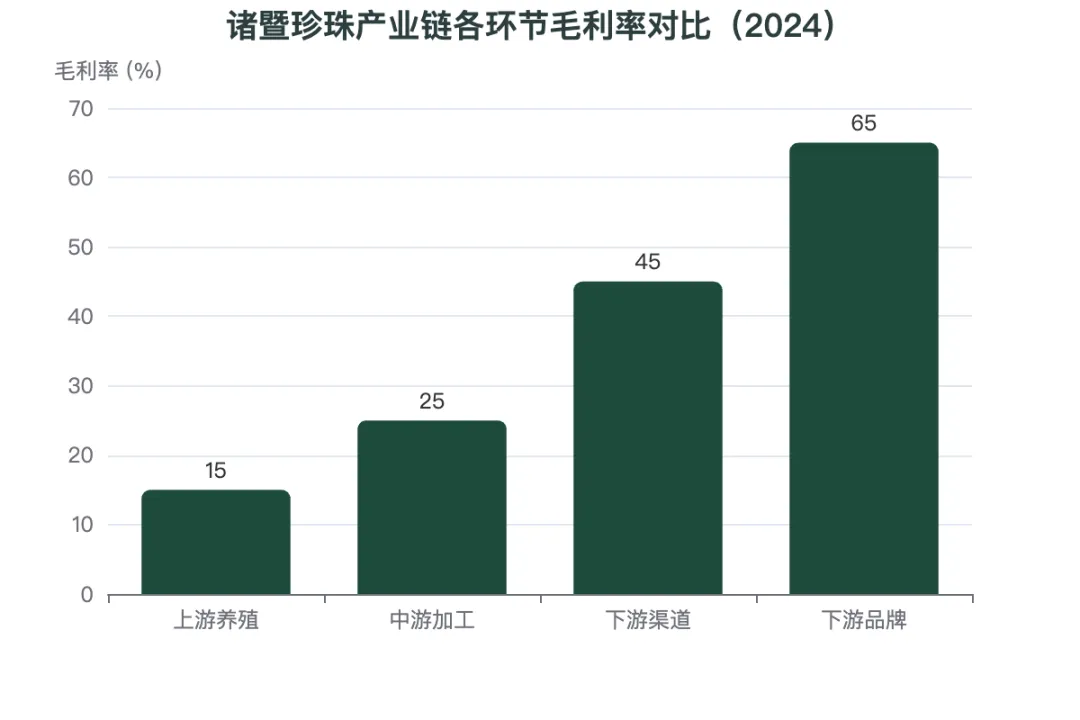

- 上游(养殖): 约80亿元(占比16%),毛利率约10%-15%。

- 中游(加工/设计): 约150亿元(占比30%),毛利率约20%-30%。

- 下游(销售/服务): 约270亿元(占比54%),毛利率约40%-60%。

- 专利分布(近五年):

- 上游(占比45%): 集中于智能养殖设备(如“靶向投喂”技术)、水体净化方法。领跑者:浙江清湖控股。

- 中游(占比35%): 集中于AI视觉分拣设备、珠宝镶嵌结构设计。领跑者:深圳市中瑞微视、阮仕珍珠。

- 下游(占比20%): 集中于直播互动系统、电商管理系统。领跑者:抖音电商直播基地运营方。

- “垄断者”与“领跑者”识别:

- 上游技术垄断者:

- 中游品牌领跑者: 阮仕珍珠(高端品牌代表)、天使之泪(全品类供应链)。

- 下游渠道霸主:

第二章:区域产业禀赋分析:九大维度的“基因”与“支撑”

| | |

|---|

| 资源要素 | 自然资源 | 诸暨拥有得天独厚的淡水水域资源,适合珍珠蚌生长。经过多年生态治理,水质达标率显著提升。 |

| 人力资源 | 优势: 拥有“珠农+主播+设计师”的复合型人才梯队,超过3000名常驻主播形成强大人才池。劣势: 缺乏顶级国际珠宝设计师和品牌运营高端人才,人才结构呈“金字塔”型,高端稀缺。 |

| 金融环境 | 资本活跃度极高,电商创业资金流转速度快。但风险投资主要集中在渠道端(MCN机构),对上游育种、深加工研发等长周期投入的资本关注度不足。 |

| 创新支撑 | 技术创新 | 国内领先。诸暨珍珠产业创新服务综合体、省级重点实验室提供支撑。与浙江大学、上海海洋大学等合作紧密,技术转化率在养殖端表现优异(如靶向养殖技术全面推广)。 |

| 基础设施 | 交通: 位于杭州1小时经济圈,物流发达。数智化底座: 建成华东国际珠宝城QIC质检物流一体仓、5G网络全覆盖、AI智能分拣中心,数字化基础设施处于行业领先地位。 |

| 软环境 | 政策支持 | 诸暨市政府出台“珍珠产业转型升级”专项政策,2017年“禁养令”倒逼产业绿色革命;2023年起设立电商发展基金,支持直播与跨境出海。政策引导力强。 |

| 市场环境 | 本地需求空间巨大,且通过直播电商辐射全国乃至全球。消费者对珍珠的认知从“中老年专属”向“年轻化、日常化”转变,需求爆发式增长。 |

| 企业家精神 | 极其活跃。 从传统的“珠农”到现在的“直播电商创始人”,具备敏锐的市场嗅觉和敢为人先的拼搏精神,成功抓住了直播带货的风口。 |

| 协同效应 | 产业集群 | 全球最完整的珍珠产业集群。从一只蚌到一颗珍珠,再到一个直播间,甚至一个快递包裹,所有环节可在方圆5公里内完成,协同效率极高。 |

第三章:产业容量与盈利特征分析:利润分配的“马太效应”

1. 容量预测:从“增量红利”转向“存量博弈”

- 时间序列判断:

- 证据: 线上渗透率已超50%,直播电商流量红利见顶;消费者对珍珠品质、设计的挑剔度显著提升;行业标准(如分级标准)逐步统一。

- 影响因素:

- 正面因素: 年轻人“悦己消费”兴起,珍珠作为“入门级珠宝”接受度提升;跨境出海(TikTok)开辟新增长极。

- 负面因素: 养殖用地受环保限制,未来产量难以大幅增长;直播平台抽佣比例上升,挤压利润空间。

2. 利润分配:微笑曲线的“断裂”

第四章:生命周期与竞争格局透视:群狼共舞,大象缺席

1. 生命阶段判定

- 渗透率: 珍珠在年轻女性中的渗透率从2019年的不足10%提升至2024年的35%以上(数据来源:艾媒咨询),但仍远低于黄金、钻石,增长空间巨大。

- 产业集中度(CR4): 养殖端CR4约30%(较为分散);渠道端CR4约60%(高度集中,抖音、淘宝、快手、TikTok占据绝对主导)。

- 被替代性: 珍珠作为天然有机宝石,具有不可替代性。但人造珍珠(施华洛世奇等)对其低端市场形成一定冲击。

2. 竞争角色定位

- 领导者:抖音电商直播基地(定义了线上交易规则)、阮仕珍珠(定义了高端品牌标准)。

- 挑战者:天使之泪(试图从供应链巨头向全渠道品牌转型)、TikTok跨境直播团队(挑战国内电商的内卷格局)。

- 追随者:

- 补缺者: 专注“开蚌盲盒”的直播间、专注珍珠粉深加工的企业、专注特定设计风格(如国风)的小众工作室。

3. 竞争行为特征:“动物特征法”分类

- 大象型:缺失。 产业内尚无规模庞大且增长平稳的巨头,头部企业规模依然较小。

- 老虎型:抖音电商平台。 规模大、速度极快、通过算法规则“侵略性”地攫取市场流量。

- 狼型:头部MCN机构与直播团队。 规模中等,反应速度极快,“成群作战”,通过矩阵号、多直播间轮播围攻消费者。

- 猫型:独立设计师品牌。 规模小、速度快、深耕细分领域(如国风、极简),灵活应对市场变化。

4. 规则与强度

- 准入门槛: 资金不再是主要门槛,“流量获取能力”和“供应链响应速度” 是核心准入门槛。

- 竞争焦点: 已从 “价格战” 转向 “品质与信任战” 。随着QIC质检中心的强制推行,假货问题大幅减少,但“货不对板”(如用近圆珠冒充正圆珠)仍时有发生。竞争焦点正向 “原创设计” 和 “品牌故事” 转移。

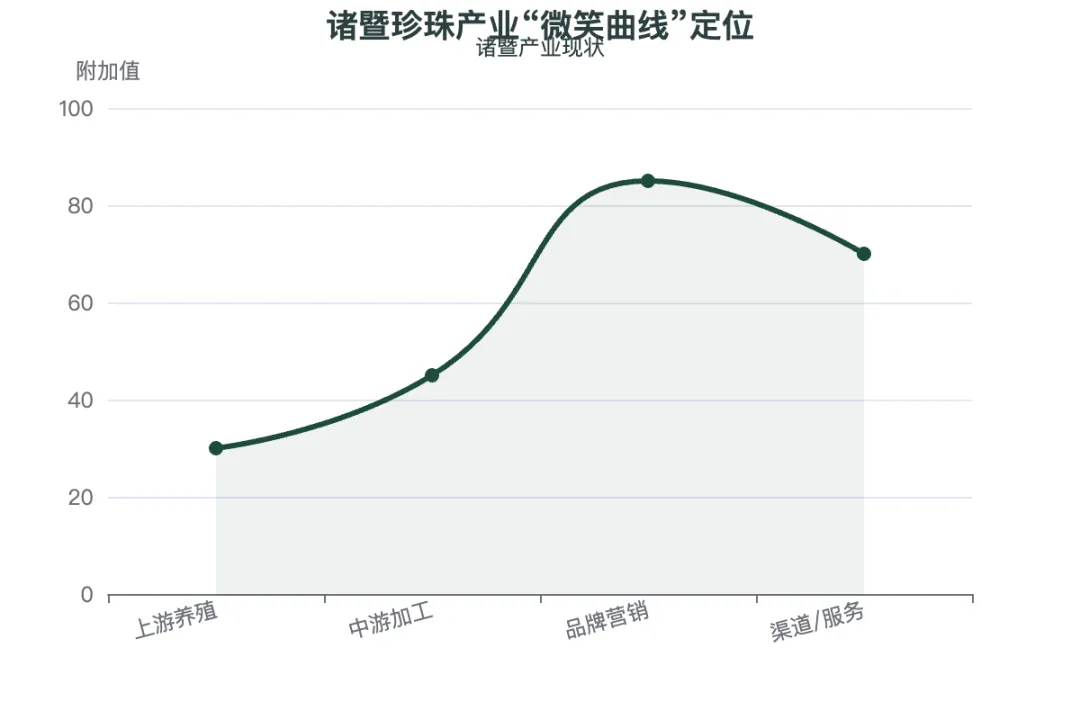

第五章:产业链位置与“微笑曲线”诊断:深陷“中间地带”的危机

1. 位置定格

诸暨珍珠产业整体仍处于 “微笑曲线”的底端(制造环节),虽有向两端延伸的尝试,但力量尚弱。

- 左端(研发): 在养殖技术(左端)上有突破,但在材料科学(珍珠粉纳米化)、设计美学(右端)等深度研发上投入不足。

- 右端(营销): 在渠道(右端)上极其成功,但在品牌(右端顶端)上依然薄弱。大量企业是为“别人做嫁衣”,自身品牌溢价低。

2. 瓶颈识别:三大“卡脖子”环节

- 种源“卡脖子”: 虽然开江基地已实现自给,但优质、高产、抗病能力更强的新品种选育技术仍落后于日本,高端育种技术是长期隐忧。

- 品牌“卡脖子”: 缺乏具有全球影响力的奢侈品牌。无法像日本御木本(Mikimoto)一样,将珍珠卖出“艺术品”的价格。这是价值链中最致命的“断层”。

- 标准“卡脖子”: 尽管有国家标准,但在实际交易中,消费者感知标准(如“极光”、“无暇”)依然模糊,导致高端市场信任成本高。

3. 链接强度

- 上下游关系: 总体为 “松散授权”。养殖户与加工厂、加工厂与直播间之间多为现货交易,缺乏基于品质、价格、交货期的长期稳定契约。这导致上游无法根据终端需求进行精准养殖,下游无法获得稳定高品质货源,形成“牛鞭效应”,加剧市场波动。

第六章:产业稳定性、变革与风险预警:内外夹击下的“浴火重生”

1. 稳定性评估

- 消费革命(代际更替): Z世代成为消费主力,他们追求“悦己”、“个性化”、“情绪价值”。这对传统“保值”、“送礼”的珍珠消费观形成颠覆。开蚌盲盒的兴起,正是迎合了这种情绪消费需求。 但若不能持续创新,情绪消费的“保鲜期”极短。

- 技术革命: 数字人直播、AIGC设计正在快速渗透,未来可能替代大量人工主播和初级设计师,引发从业者结构巨变。

- 产业替代: 养殖珍珠面临“养殖贝类”与“人工合成珍珠”的双重竞争,若不能在“天然”、“环保”上建立壁垒,低端市场将被侵蚀。

2. PESTEL/波特五力扫描

- 地缘政治: 中美贸易摩擦下,珍珠作为非必需消费品,出口面临关税波动风险。

- 技术封锁: 高端珠宝设计与品牌运营经验主要掌握在欧美、日本手中,短期内难以突破。

- 环保法规:碳关税(CBAM) 虽未直接作用于珍珠,但养殖过程中的碳足迹、物流运输的碳排放未来可能成为国际市场的“绿色壁垒”。欧盟《新电池法案》虽不直接相关,但其背后的“产品全生命周期追溯”理念将倒逼珍珠产业建立更透明的供应链。

- 供应商议价权: 养殖端分散,议价权弱。直播电商平台作为“超级购买者”,通过流量分配、高额佣金(通常20%-30%),对产业拥有极强的议价权。

- 购买者议价权: 消费者在直播间的比价成本极低,对价格高度敏感,且退货率居高不下,购买者议价权空前强大。

第七章:结论建议与策略制定:从“世界工厂”到“世界时尚中心”

1. SWOT分析

2. 短期突破:聚焦“品牌化”与“标准化”

- 专项攻关一:打造“区域品牌+企业品牌”矩阵。

- 建议: 政府牵头,联合头部企业,注册并推广“山下湖珍珠”地理标志证明商标,制定高于国家标准的“山下湖标准”。对获得国际设计奖项、成功出海的自有品牌给予重奖。

- 专项攻关二:推行“订单式农业”模式,重构上下游关系。

- 建议: 引导头部直播间与大型养殖基地签订长期采购协议,由直播间根据消费者偏好数据,反向定制珍珠的品种、大小、颜色。通过“以销定产”,稳定价格,提升上游利润。

- 专项攻关三:建立珍珠全生命周期追溯平台。

- 建议: 结合QIC质检系统,利用区块链技术,将每颗珍珠的“母蚌品种、养殖水域、收获时间、加工者、设计者”等信息上链,让消费者为“信任”和“故事”买单。

3. 中长期布局:构建“数智化、绿色化、国际化”的弹性供应链

- 策略一:向微笑曲线两端延伸——以“设计”破“内卷”。

- 路径: 与中央美院、清华美院、意大利马兰戈尼学院等合作,在山下湖建立“国际珍珠设计中心”。设立“山下湖珍珠设计奖”,吸引全球新锐设计师。利用AIGC降低设计门槛,鼓励“人人都是设计师”的C2M模式。

- 策略二:利用政策协同,抢占“绿色珍珠”制高点。

- 路径: 积极对接欧盟碳边境调节机制(CBAM)等国际规则,主动建立珍珠养殖碳足迹核算标准。将“生态养殖”从“合规成本”转化为“绿色溢价”,向国际市场输出“零碳珍珠”概念,构建绿色贸易壁垒。

- 策略三:构建全球本土化(Glocal)的跨境生态。

- 路径: 不只是通过TikTok卖货,更要在目标市场(如美国、中东)建立本地化团队、海外仓和售后服务。研究当地文化(如中东偏爱大颗粒、欧美偏爱简约),进行本土化设计。从“中国珍珠卖全球”升级为“为全球用户设计中国珍珠”。

- 策略四:以“珍珠+”重构产业边界,向服务经济转型。

- 路径: 深化“珍珠+文旅”,将山下湖打造成“全球珍珠朝圣地”,提供从“开蚌体验”到“珠宝定制”的沉浸式消费。探索“珍珠+大健康”,利用纳米技术开发高附加值珍珠护肤品、保健品,摆脱对珠宝市场的单一依赖。

诸暨珍珠产业手握全球最好的“牌”——完整的供应链和庞大的市场。但若不能通过设计创新、品牌塑造、数智化升级,挣脱微笑曲线底部的泥潭,其全球霸主地位将面临来自“设计中心”和“流量中心”的双重挤压。唯有将“硬实力”(制造)与“软实力”(品牌、设计、文化)深度融合,才能在全球产业变局中,真正实现从“世界工厂”向“世界时尚中心”的华丽转身。