特步国际2025:“单品牌驱动”转向“大众+专业”双轮增长

这版金标领跑店形象,不错,夺冠时刻

特步国际2025年业绩

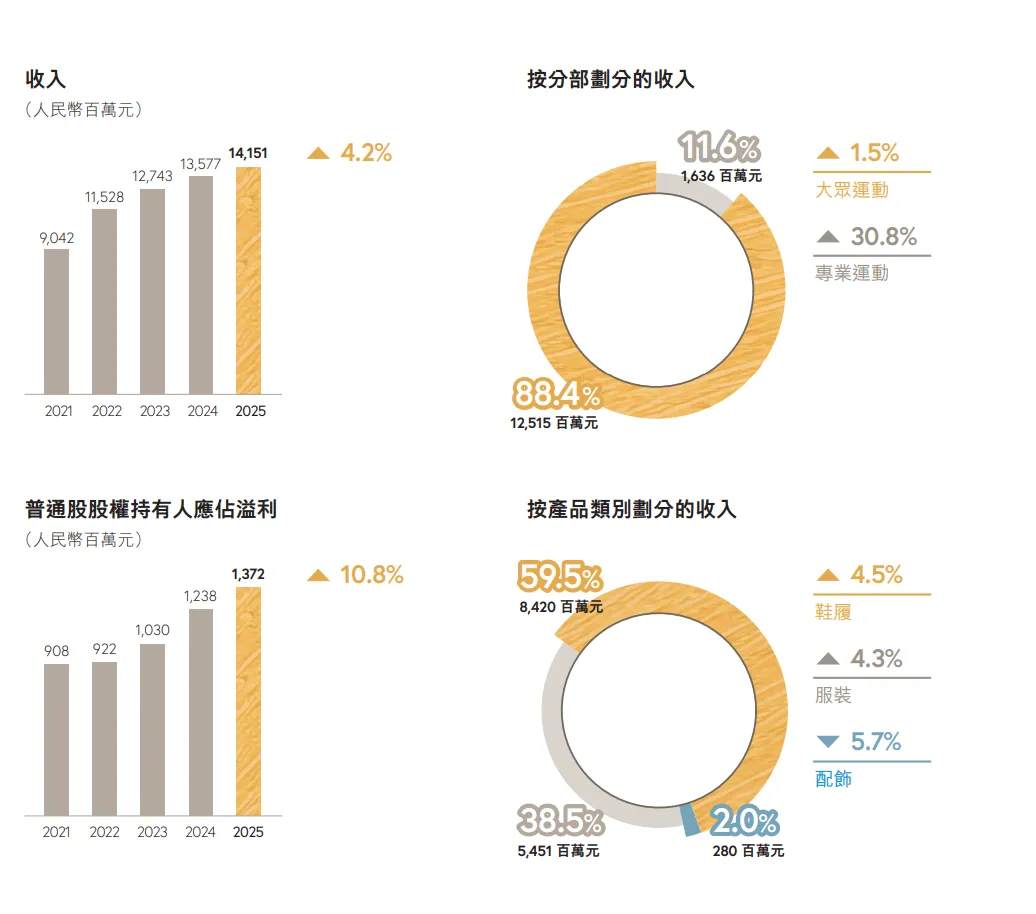

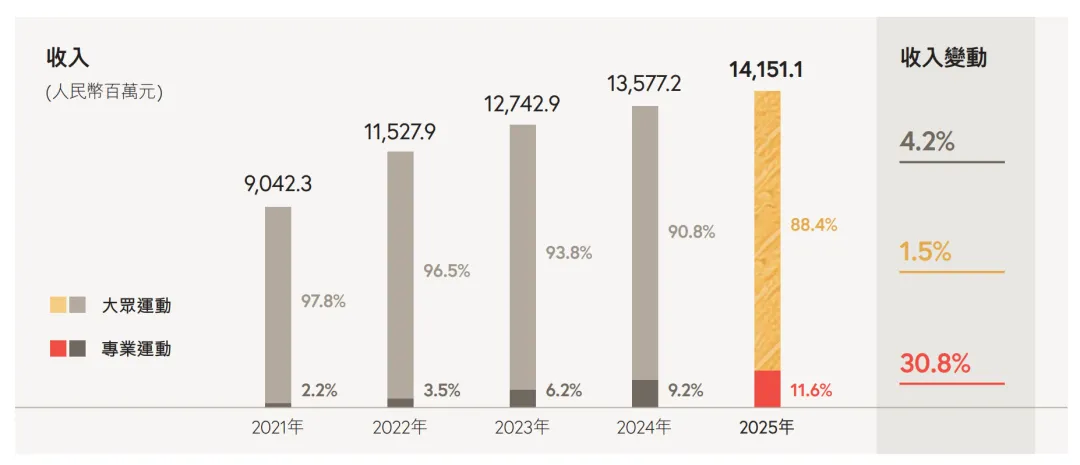

一、收入情况:主品牌承压,专业运动高增

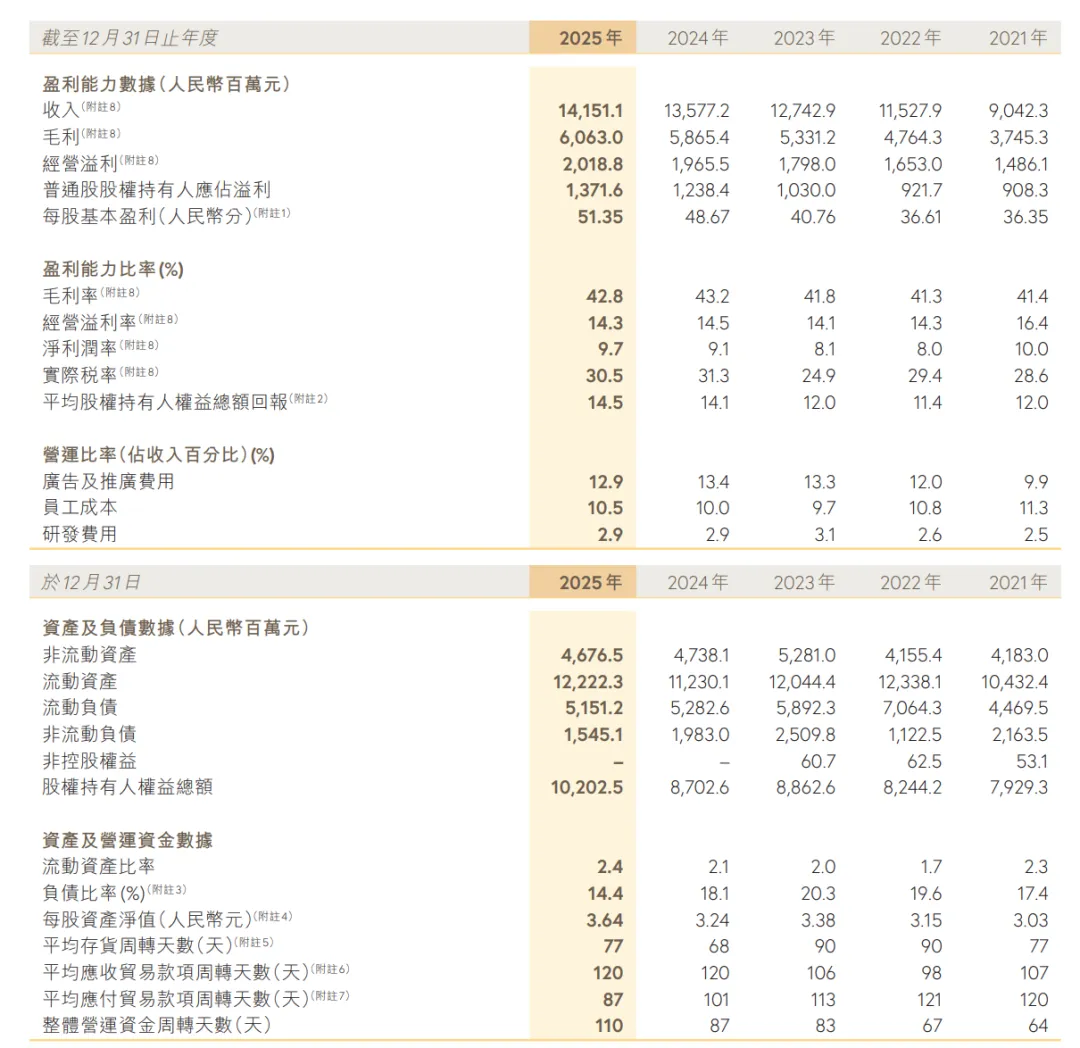

总收入:2025年达141.5亿元,同比增长 4.2%。特步主品牌:收入 125.2亿元(+1.5%),收入支柱(占比约88.5%),虽增速放缓,仍保持连续多年增长。专业运动分部:收入 16.4亿元(+30.8%),增长核心驱动力,索康尼、迈乐等品牌在中国市场的拓展成效显著。二、盈利能力:经营利润稳步提升,净利润率改善

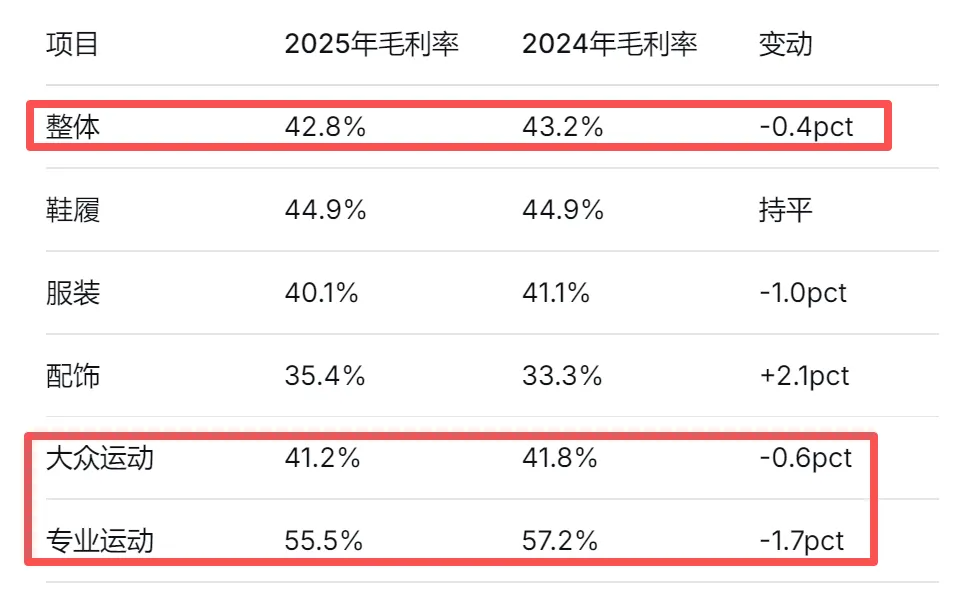

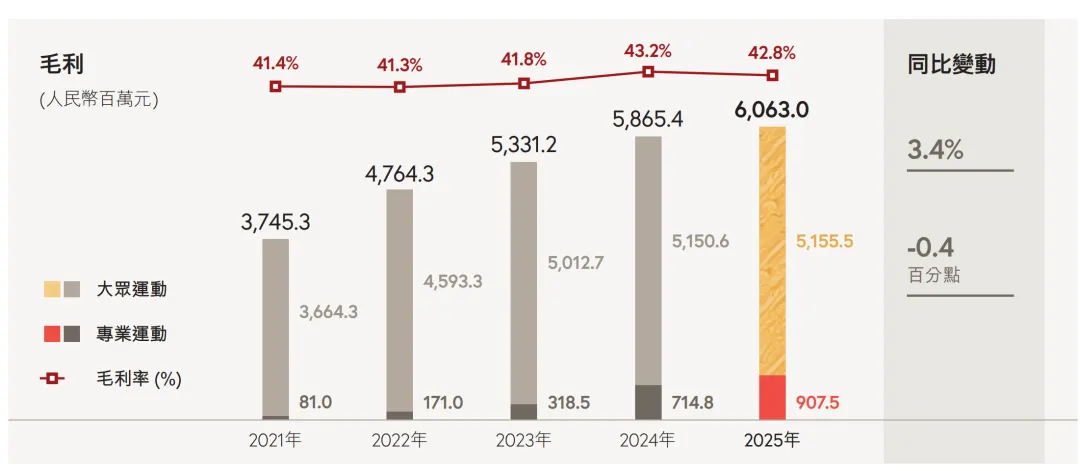

毛利:60.6亿元,毛利率 42.8%(-0.4%),主因产品结构或成本变化。经营溢利:20.2亿元(+2.7%),经营溢利率 14.3%(-0.2%)。归母净利润:13.7亿元(+10.8%),净利率提升至 9.7%(+0.6%)。主要得益于:专业运动板块经营溢利大增 46.4%;三、营运效率:存货周转有所放缓,应收款维持高位

存货周转放缓:存货周转天数增加9天,契合DTC策略推进的变化;应付账款周转加快:对供应商付款周期缩短,资金管理更主动;四、财务结构与健康度:净现金大幅提升,负债率下降

净现金:17.1亿元(+73.4%),流动性充裕。负债比率:14.4%(-3.7%),杠杆水平进一步降低。每股净资产:3.64元(+12.3%),股东权益持续增厚。派息:全年派息比率 50.4%,连续18年不低于50%,体现稳定回报股东意愿。五、门店数量与品牌战略

- 特步成人:6,357家(2024年6382),(-25间)

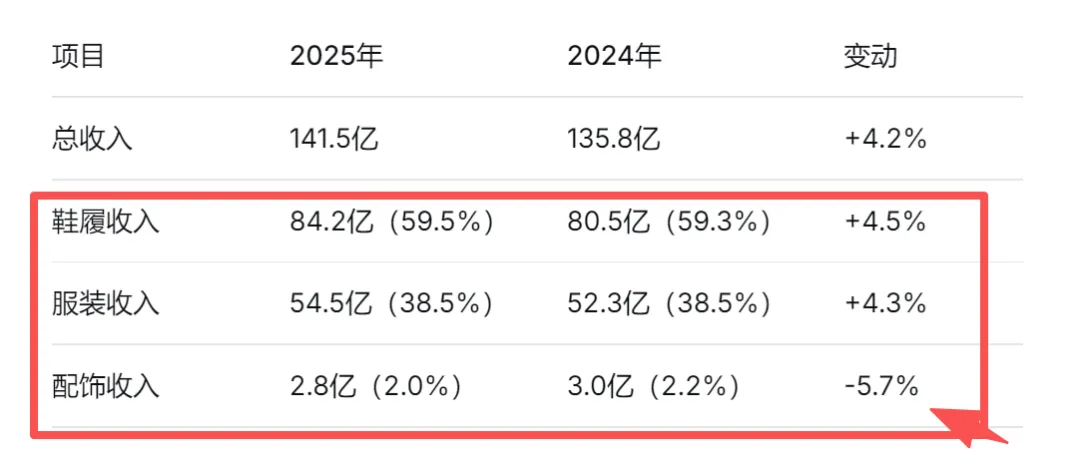

六、收入结构相关(按产品类别)

鞋服双增长均衡:鞋履增速略高于服装(安踏服饰增速增长大于鞋履),配饰下滑;七、毛利率结构相关(按品类)

大众运动毛利率下滑:管理层解释为“增加授权分销商的推广补贴及折扣率以支持销售”,反映线下零售环境承压,促销力度加大。专业运动毛利率,下降1.7%,至55.5%(这个毛利率水平,不匹配高端品牌啊):主要因服装销售占比提升(服装毛利率低于鞋履),这块有挺有意思,对比安踏品牌这几年服装上的改善,以及毛利增长,其他品牌仍然停留在鞋上的发展…安踏手上几个高端品牌,皆以服饰类占比为大头。服装毛利率下降1.0%:与线上渠道促销策略相关。配饰线,毛利过低。八、线上渠道收入表述:

收入占比主品牌超三分之一(预估34%左右),其中又以抖音、视频号等直播为优,实现约40%的增长。在主品牌整体收入仅增长1.5%的背景下,电商业务承担了主要的增量来源。意味着,特步主品牌在2025年的稳健表现,高度依赖线上渠道的拉动。线下零售承压(毛利率下降、促销力度加大)的情况下,电商成为稳住基本盘的关键。其他:雇员总数从8900人减少到8800人,其中生产人员占比从57.4%上升到58.8%。