《出海能力排名:中国药企谁真正赚到美元?》

🏷️ 适读人群:Biotech CEO / BD负责人 / 医药投资人 / 战略部 / 营销总监⏱️ 阅读时长:12分钟📊 内含:1套评价模型 / 15强榜单 / 8个深度案例 / 3组对照图表

一、开头:撕裂行业幻觉

过去三年,中国创新药行业形成了一个危险共识:不出海,就没有未来。

BD交易金额不断刷新纪录,License-out动辄数十亿美元。

2024年,中国创新药对外授权总金额已突破500亿美元量级。

在这种叙事下,一个隐含逻辑被默认成立——中国药企正在全球化成功。

但问题是:如果全球化真的成功,为什么大多数公司仍然不赚钱?

如果我们把所有"出海收入"拆开看,会发现一个残酷现实:

绝大多数公司赚的是"预期的钱"(BD首付款),而非"市场的钱"(销售现金流)。真正通过自主商业化在美国市场产生持续性美元收入的,不超过3家。

今天这篇文章不做情绪判断,只做一件事:建立中国药企出海能力的"真金白银"评价标准,并回答一个尖锐问题——谁在卖项目,谁在卖药?

二、第一性原理:什么才叫"赚到美元"?(核心定义)

行业最大的认知偏差,是把"BD交易金额"与"全球化能力"混为一谈。但从财务本质看,这是三种完全不同的钱:

📊【中国药企出海收入三层结构】

🎯 四维度出海能力评分模型

为避免简单排名引发争议,我们采用加权评分模型(满分100):

- • 商业化能力(35%):海外自建团队、美国市场销售额、定价权

- • BD能力(30%):交易金额、合作方层级、条款优劣

- • 管线质量(25%):FIC/BIC占比、全球多中心临床比例

- • 合规能力(10%):FDA/EMA获批历史、cGMP体系成熟度

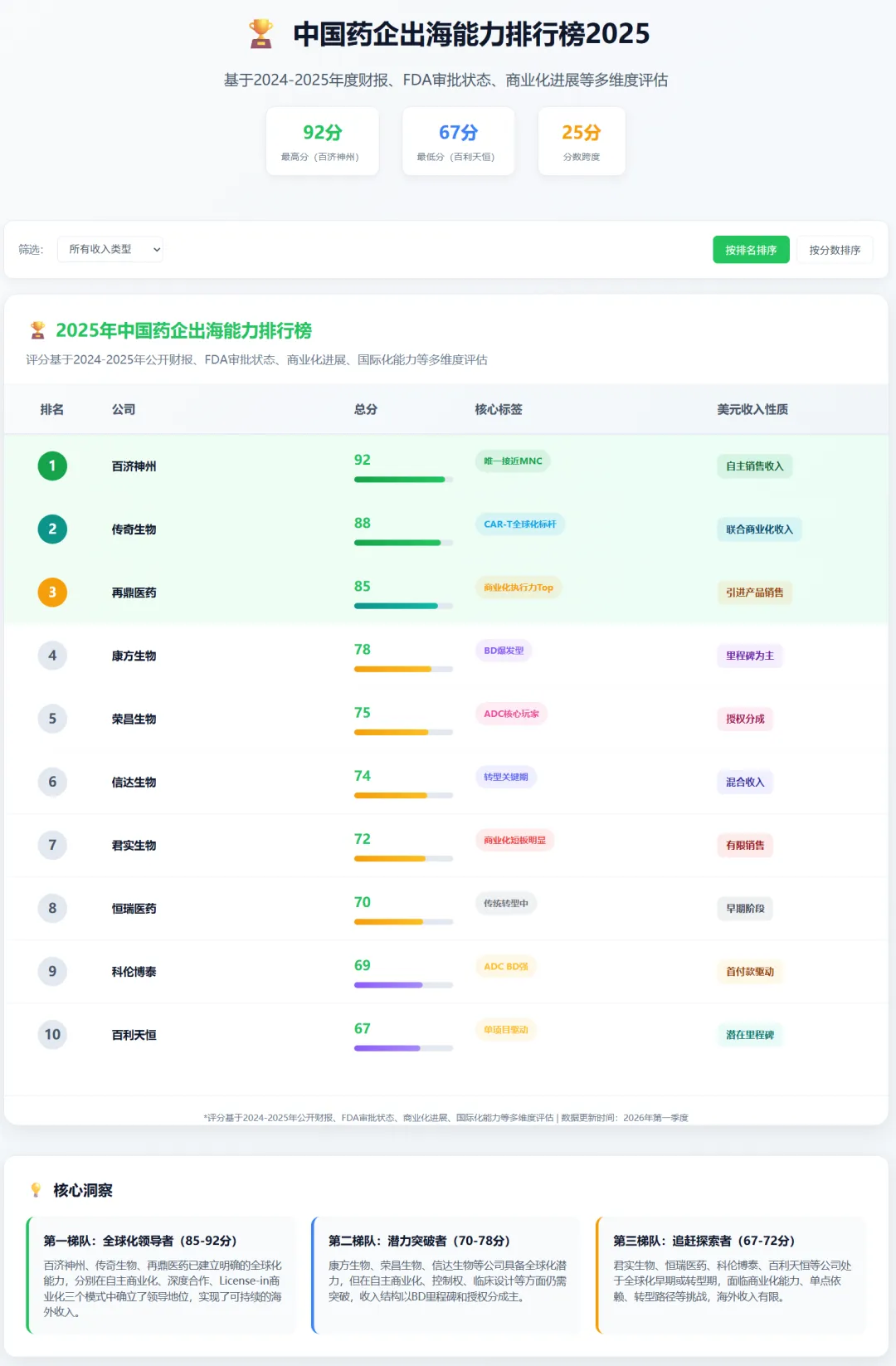

三、中国药企出海能力排行榜(2025)

基于上述模型,不含主观情绪的客观排名如下:

出海能力TOP10:谁在真全球化?

核心洞察:

四、三个被严重误解的出海叙事

在深入案例前,必须破除三个行业幻觉:

❌ 误区1:BD金额 = 全球化能力

现实:BD金额持续创新高,但上市公司海外自主销售收入中位数不足3%。本质:BD解决的是融资效率,不是商业能力。金句:"BD是最容易被高估的能力"

❌ 误区2:FDA获批 = 出海成功

现实:FDA只是门票,真正难的是医保谈判、渠道准入、医生教育。转折:行业正从"能不能做出来"转向"能不能卖出去"。金句:"审批决定能不能进,商业化决定能不能活"

❌ 误区3:中国创新药已全球领先

现实:多数仍为fast-follow,FIC/BIC稀缺。结论:中国创新强在效率与工程化,不强在原创。金句:"我们在跑别人的赛道,只是跑得更快"

五、双轴对照:成功 vs 失败

🥇 成功案例榜:三种不同的"正确答案"

❌ 失败案例榜:精准到产品/交易层的深度拆解

🔴 成功 vs 失败:本质对照表

"成功的公司在卖药,失败的公司在卖项目。"

"全球化不是把药卖出去,而是把体系建起来。"

"真正的壁垒,不在实验室,在销售体系。"

六、结构升维:三大本质问题拆解

所有案例失败可归因于三个层面:

1️⃣ 产品问题(Product-Market Fit)

2️⃣ 交易问题(BD Structure)

3️⃣ 能力问题(Execution)

行业级结论:

"中国药企的问题,不是做不出来,而是卖不出去。全球化的终点,是定价权。"

七、未来3年趋势预判(2025-2027)

趋势1:商业化能力成为核心壁垒

- • BD泡沫逐步消化,市场从"看交易金额"转向"看销售增速"

- • 估值体系重构:从PS(市销率)向海外收入占比、美国市场渗透率迁移

趋势2:技术路线决定天花板

- • ADC:出海竞争白热化,TROP2、HER3等靶点扎堆,窗口期收窄

- • CGT(细胞基因治疗):监管路径复杂,但差异化空间大(如传奇生物路径)

- • GLP-1:代谢疾病出海新赛道,中国制造+美国渠道模式可能跑通

趋势3:行业极端分化

- • 真全球化公司(T1梯队):享受估值溢价,具备并购能力

- • BD驱动公司:估值回归,依赖里程碑兑现(高风险)

终极预判:

未来5年,中国可能只有2-3家真正具备全球影响力的药企。出海的"镀金时代"结束,"炼金时代"开始。

八、投资人视角:决策 checklist

如果你是医药投资人,用这三个问题筛选标的:

- 1. 收入结构测试:海外收入中,Sales占比是否 > 50%?(vs BD首付款)

- 2. 地理分布测试:美国市场收入是否 > 欧洲+新兴市场?(真出海 vs 假出海)

- 3. 自主能力测试:是否拥有海外自建销售团队或深度联合开发权?(vs 纯License-out)

估值红线:

- • 仅有BD首付款支撑估值的公司,给予深度折扣(现金流不可持续)

- • 具备美国商业化能力(即使亏损)的公司,给予估值溢价(能力稀缺)

九、结尾:

🧠 认知测试

最后一个问题:如果你是投资人,你只能选一种能力,你更看好:

A:会BD的公司(能拿大额首付款,但可能永远拿不到里程碑)B:会卖药的公司(有海外销售团队,但短期亏损巨大)

欢迎在评论区说出你的判断

点赞解锁:点赞过50,下周发布《2025Q1 FDA获批/被拒中国药企全名单》,包含6个被拒的真实原因分析(内部信源)。

十、数据来源与合规声明

数据来源:

- • FDA/EMA审批数据库(截至2025年3月)

免责声明:本文基于公开信息与行业分析,不构成投资建议。涉及公司案例均为商业策略探讨,不针对企业整体价值做出评判。数据可能存在时滞,请以公司官方披露为准。