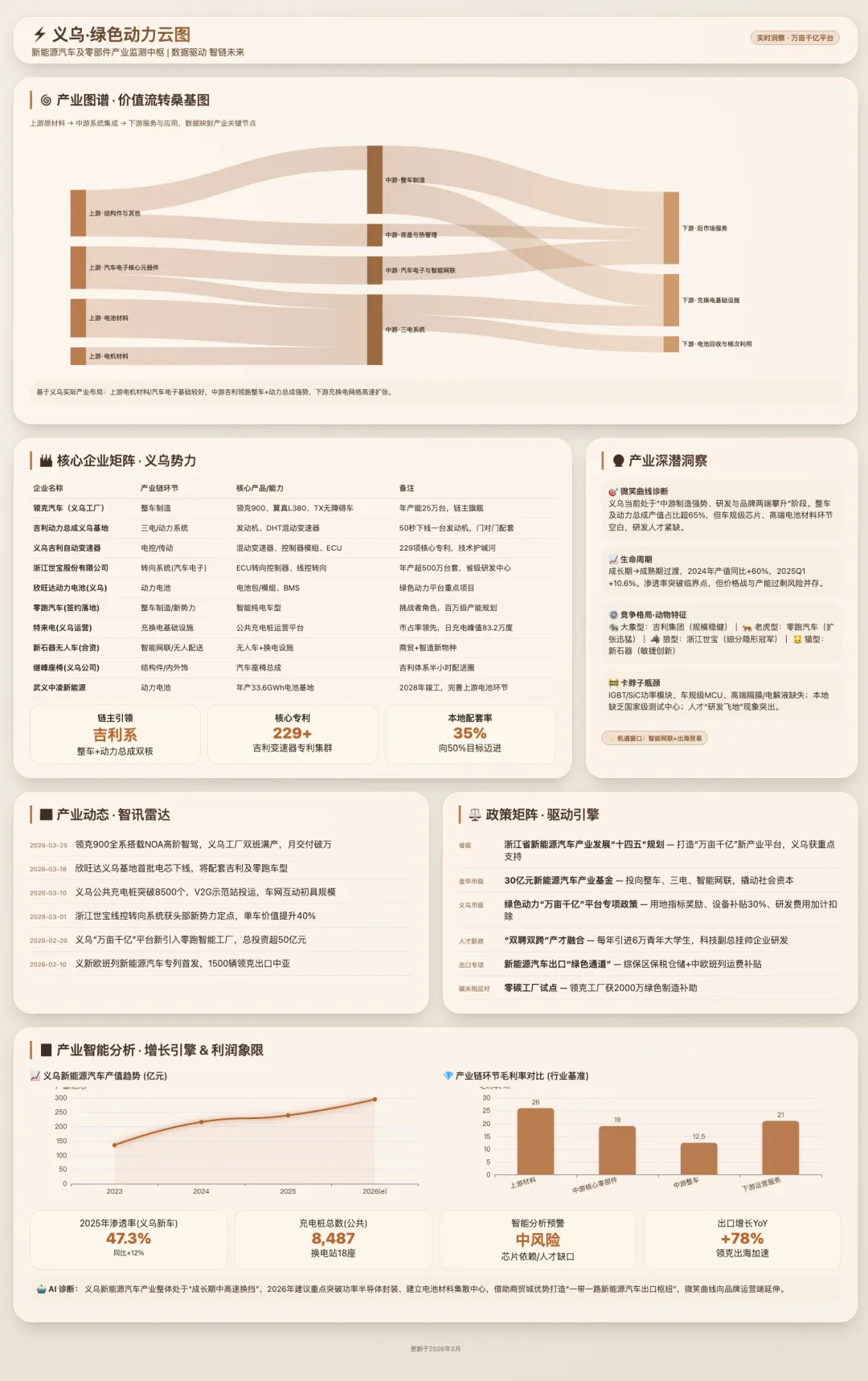

义乌市新能源汽车及零部件产业分析:从“世界超市”到“绿色动力之都”

义乌凭借“链主”引领、万亩千亿平台支撑和独特的商贸基因,已初步形成涵盖整车制造、动力电池、混动系统、核心零部件的产业集群,2024年产业同比增长60%。然而,与先进地区相比,义乌仍面临创新人才短缺、新兴领域企业不足、产业链协同深度不够等挑战。义乌应充分发挥“市场+制造”双轮驱动优势,以“微笑曲线”两端攀升为核心战略,通过深化产才融合、强化资本赋能、拓展海外市场,实现从“高速增长区”向“高质量融合发展示范区”的跃升。

第一章 产业图谱构建

1.1 环节拆解:义乌的产业定位

依据国家标准《战略性新兴产业分类》,新能源汽车产业链可拆解为上、中、下游三大环节。义乌市在该产业链中呈现出“中游强势、上游配套跟进、下游特色初显”的格局:

上游(原材料与核心零部件):义乌在电池材料环节布局较弱,但在电机材料、汽车电子核心元器件领域具备一定基础。浙江世宝股份有限公司作为国内转向器行业龙头,拥有年产超500万台(套)的综合生产能力,其ECU转向控制器产品覆盖从机械、液压、电动至线控全系列。义乌吉利自动变速器有限公司已申请229项专利,集中于混动变速器、控制器模组、液压系统等核心技术领域。

中游(系统集成与整车制造):义乌的核心优势环节。领克汽车义乌工厂总投资180亿元,年产能25万台新能源乘用车,目前主要生产领克900全尺寸SUV、翼真L380大型MPV及TX无障碍出行用车。吉利动力总成基地可实现不到50秒下线一台发动机,与整车厂形成“门对门”配套。欣旺达动力电池项目已落地,武义中凌新能源动力电池智能制造基地(计划总投资75亿元,年产33.6GWh)将在2028年竣工,进一步完善电池环节布局。

下游(服务与应用):义乌依托商贸城资源和庞大的城市交通网络,充换电基础设施发展迅速。截至目前,全市建成公共充电站611座、公共充电桩8487个,公共换电站18座,最高日充电量83.2万度。电池回收与梯次利用环节尚处起步阶段。

1.2 空间布局:赤岸“万亩千亿”平台与金华协同

义乌新能源汽车产业高度集聚于赤岸镇的绿色动力“万亩千亿”产业平台。该平台规划总面积超1.5万亩,以智能装备、汽车智造、动力电池、整车及零部件为核心,现状产业空间7000亩,计划新增8000余亩。目前累计供地1069亩,招引落地零跑、欣旺达二期等产业项目11个,总投资超175亿元。

在金华市域层面,义乌与周边形成差异化协同:金华经开区设立30亿元新能源汽车产业基金,聚焦整车制造、核心零部件、动力电池与储能、智能网联系统等全产业链环节;武义县布局动力电池智能制造基地;浦江县和金华开发区亦有新能源汽车产业链项目落地。这种“一核多极”的布局有利于产业链上下游深度协同,但也需警惕同质化竞争风险。

1.3 市场规模、营收总量与专利分布

| | | | |

|---|

| | | | |

| | 领克工厂年产能25万台;L380车型2025年Q1贡献增量10亿元 | | |

| | | | |

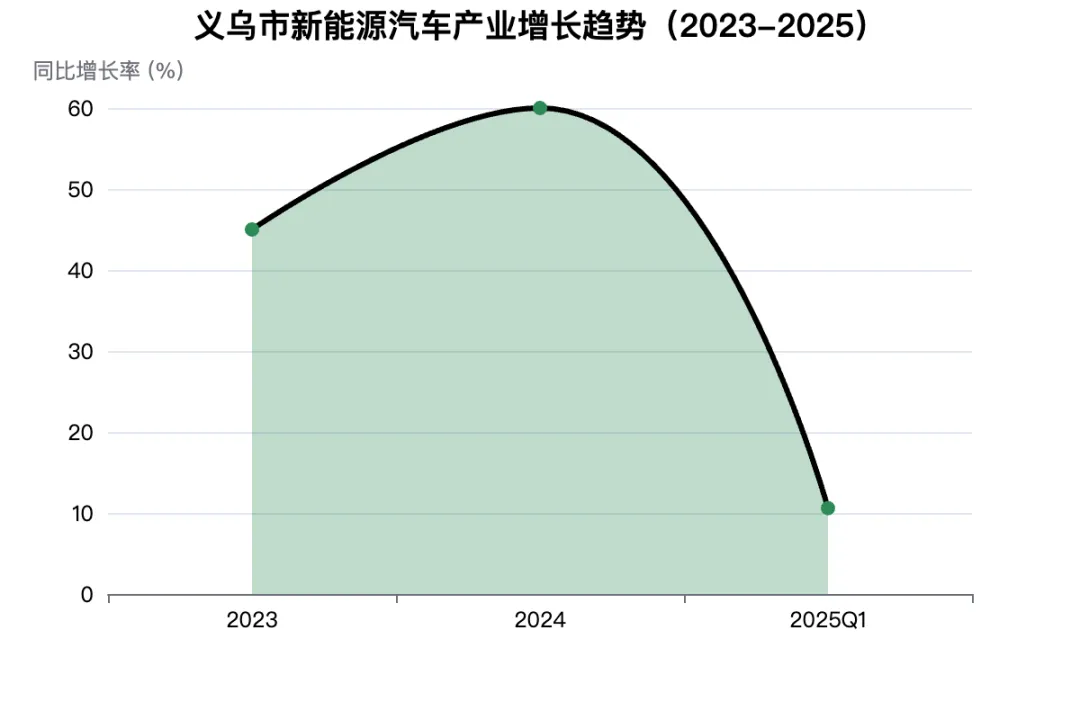

数据洞察:义乌新能源汽车产业2024年同比增长60%,2025年一季度保持10.6%稳健增长。从专利分布看,义乌在混动变速器、电控系统领域形成了技术护城河,但在动力电池材料、车规级芯片等上游环节专利储备薄弱。

第二章 区域产业禀赋

2.1 资源要素:商贸基因与人才短板

人力资源:义乌面临高端人才紧缺的挑战。虽然市委组织部提出“每年引进国际创客和青年大学生6万人以上”的目标,但新能源汽车产业需要的电化学、电机控制、软件算法等专业人才储备不足。领克汽车义乌工厂现有员工2000余人,但研发岗位多集中于杭州、宁波研发中心。

金融环境:资本活跃度较高。金华经开区设立30亿元新能源汽车产业基金,以国有资本撬动社会资源。义乌本地“人才科创银行”“人才创业引导基金”等金融工具持续赋能。但与深圳、苏州等资本密集区相比,市场化风投机构数量偏少。

自然资源:义乌缺乏锂、镍、钴等动力电池上游矿产资源,原材料对外依存度高。

2.2 创新支撑:平台初建,转化待提升

技术创新能力:义乌正加速构建“产学研用”融合的创新生态。复旦大学义乌研究院、上海交通大学义乌雷达技术联合实验室、浙江大学国际健康医学研究院等平台相继落地。浙江世宝设立省级高新技术企业研发中心,拥有630平方米研发场地、763万元设备、28名研发人员。吉利变速器持续输出高质量专利,仅2025年就公开了多件控制器模组、离合器控制方法等核心专利。

基础设施:交通条件显著改善。江赤公路通车将赤岸镇与城区通行时间从近1小时压缩至15分钟;义龙庆高速、甬金衢上高速规划中,赤岸将实现“高速零的突破”。数智化底座方面,领克工厂焊装车间大型机械臂协同作业、总装车间AGV小车穿梭,智能化生产水平处于行业前列。

2.3 软环境:政策力度大,市场空间广阔

政策支持:义乌将新能源汽车列为两大千亿级制造产业集群之一。绿色动力“万亩千亿”平台由市委市政府直接推动,享受省级重大产业项目用地指标奖励。2026年第一批省重大产业项目中,武义中凌项目获得526亩用地指标奖励。

市场环境:本地需求空间巨大。截至2025年6月,义乌公共充电桩日均充电车次2.3万次,反映出新能源汽车保有量快速增长。市民陈小伟案例显示,新能源车每公里成本不到0.1元,使用经济性优势明显。国际商贸城庞大的物流需求为新能源商用车提供了广阔应用场景。

企业家精神:义乌商人以敢闯敢拼著称。从传统小商品贸易到新能源汽车产业,义乌企业家展现了跨界转型的魄力。新石器无人车与义乌中寰贸易合资成立科技公司,切入智能机器人、换电设施销售领域,是“商贸+智造”融合的典型案例。

2.4 协同效应:链主引领,集群初显

吉利集团作为“链主”企业,其“朋友圈”持续扩大。锋锐发动机、义利动力总成、DHT专用混动变速器、新能源整车、欣旺达动力电池等项目相继落地。继峰座椅义乌公司跟随领克项目落户,半小时内可将座椅送达总装车间。这种“门对门”配套模式显著降低了物流成本和库存压力。

然而,产业链协同深度仍待加强。上下游企业间的协同合作尚需深化,资源整合与优化配置能力亟待提升。目前义乌本地配套率主要集中在吉利体系内,中小企业融入产业链的通道仍需拓宽。

第三章 产业容量与盈利特征分析

3.1 容量预测:成长期特征显著

从历史数据看,义乌新能源汽车产业2024年同比增长60%,2025年一季度增长10.6%,呈现典型成长期特征——基数扩大后增速趋稳,但仍远高于传统制造业。全国层面,2025年一季度新能源汽车产销量均大幅增长,产业整体处于快速渗透阶段。

关键影响因素:

- 土地:绿色动力平台新增产业空间8000余亩,短期内土地供给充足

- 能源

- 消费购买力

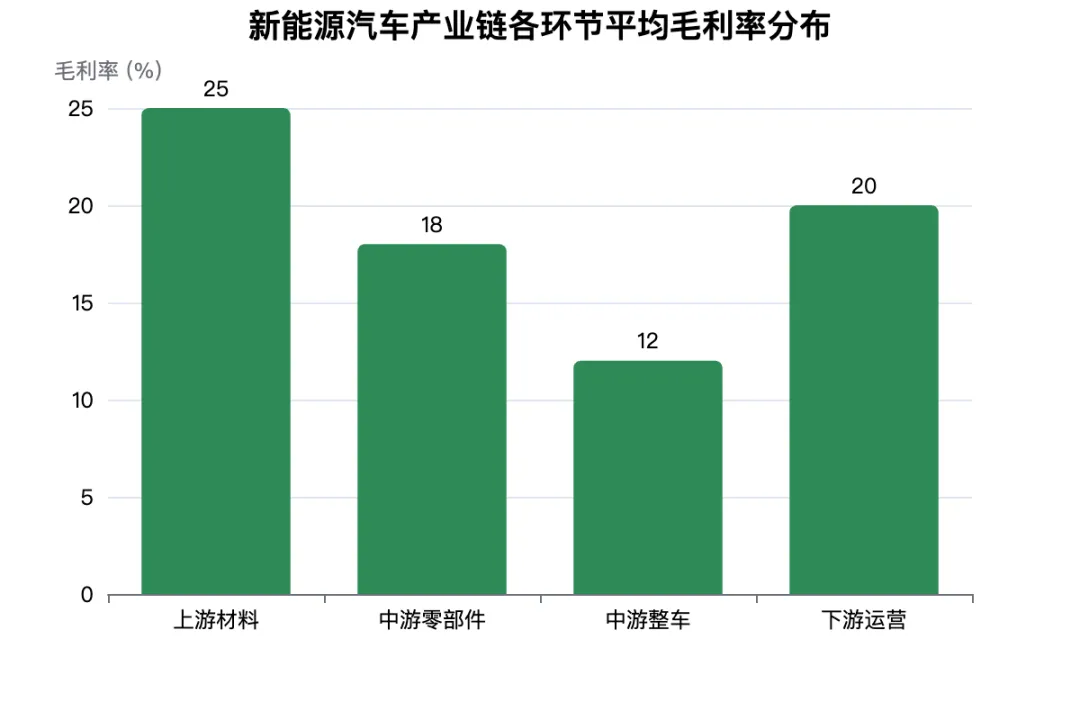

3.2 利润分配:微笑曲线效应明显

注:数据为行业平均水平估算,基于公开资料整理。

利润分配特征:

- 上游材料(毛利率25%+):锂、钴等资源端议价能力强,但价格波动大

- 中游零部件(毛利率15-20%):电控、热管理等技术密集型环节利润较厚,传统结构件利润较薄

- 中游整车(毛利率10-15%):规模效应明显,新势力普遍亏损,传统车企盈利承压

- 下游运营(毛利率15-25%):充电运营盈利模式逐步成熟,特来电等头部企业已实现盈利

价值创新空间:义乌在ECU转向控制器、混动变速器等细分领域具备技术优势,可向线控转向、域控制器等高附加值环节延伸。据测算,线控底盘系统单车价值量可达8000-12000元,毛利率超30%。

产能形成门槛:整车制造需数十亿级投资和3-5年建设周期,形成较高的资本壁垒;核心零部件如IGBT、SiC模块需长期技术积累,进入门槛高。这为义乌已落地的先发企业提供了利润保护。

第四章 生命周期与竞争格局透视

4.1 生命阶段判定:成长期向成熟期过渡

渗透率:2024年中国新能源汽车渗透率已突破40%,义乌作为二三线城市代表,渗透率略低于一线城市但仍处快速提升通道。

产业集中度:全国乘用车市场CR5约45%,义乌市场高度集中于吉利体系。领克、翼真双品牌占据本地整车产能的绝对主导地位。

被替代性:新能源汽车对燃油车的替代趋势不可逆,但技术路线(纯电、混动、氢燃料)仍存不确定性。吉利在义乌布局的混动变速器产线具备较好的技术适应性。

4.2 竞争角色定位

4.3 竞争行为特征:动物特征法分类

- 大象型(规模庞大、增长平稳):吉利集团——整车年产能25万台,动力总成产能超百万台套,增长稳健

- 老虎型(规模大、速度快、具侵略性):零跑汽车——快速扩张,2025年签约落地义乌,展现进攻态势

- 狼型(规模中等、速度极快、成群作战):浙江世宝——转向器领域隐形冠军,快速响应客户需求

- 猫型(规模小、速度快、深耕细分):新石器无人车——切入无人配送车、换电设施等新兴领域

4.4 规则与强度:准入门槛与竞争焦点

准入门槛:

竞争焦点:从“价格战”转向“价值创新”。义乌领克工厂负责人表示,“新场景、新功能在不断给消费者带来新体验的同时,也为企业赢得了更广阔的市场空间”。智能化、电动化、网联化深度融合成为核心竞争维度。

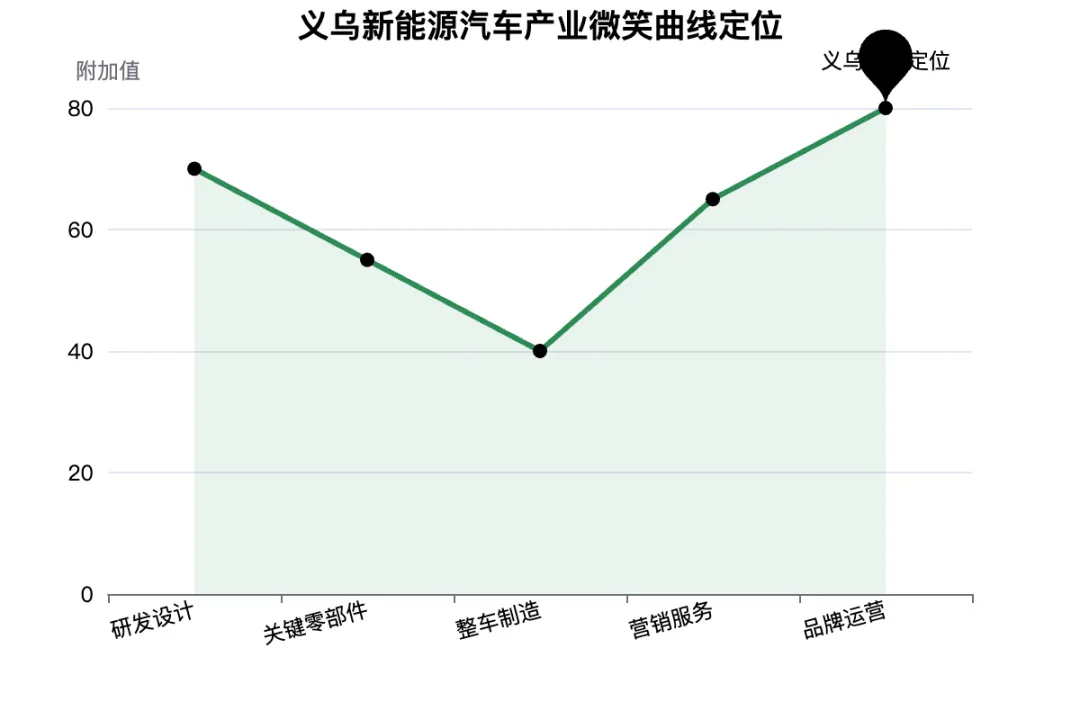

第五章 产业链位置与“微笑曲线”诊断

5.1 位置定格:中游制造强势,两端延伸起步

义乌新能源汽车产业当前集中于中游制造环节,以整车装配和动力总成生产为核心。在研发端,虽有吉利变速器专利积累和省级研发中心,但基础研究和前瞻技术布局不足;在营销端,依托国际商贸城渠道优势初显,但尚未形成强大的自有品牌运营能力。

5.2 瓶颈识别:技术与价值链“卡脖子”环节

- 车规级芯片:义乌企业在MCU、SoC、功率半导体领域几乎空白,高度依赖进口或外部采购

- 高端电池材料:正极材料(三元、磷酸铁锂)、隔膜、电解液等环节无本地布局

- 研发人才:高端算法、电控、电池系统人才短缺,企业研发中心多设于杭州、宁波

- 测试验证能力:缺乏国家级检测中心,新产品需外送测试,拉长研发周期

5.3 链接强度:深度绑定与松散授权并存

- 深度绑定:吉利体系内企业形成紧密协同,发动机、变速器、座椅等实现“门对门”供应

- 松散授权:中小企业融入产业链主要依靠吉利采购体系,但议价能力弱;与外部整车厂的配套关系尚未广泛建立

第六章 产业稳定性、变革与风险预警

6.1 稳定性评估:三重变革冲击

行业领导者更替:全国市场比亚迪、特斯拉领跑,吉利位列第一梯队但面临华为系(赛力斯、阿维塔)、蔚小理等新势力的持续挑战。义乌若过度依赖单一链主企业,存在订单波动风险。

消费革命:消费者从“性价比优先”转向“智能化+服务”综合体验。领克900的智能座舱、NOA功能成为核心卖点,反映消费偏好变迁。

技术革命:固态电池、钠离子电池、800V高压平台、中央计算架构等新技术不断涌现。义乌现有产线以混动和三元锂电池为主,需关注技术迭代带来的资产折旧风险。

6.2 PESTEL/波特五力扫描

地缘政治风险:欧美对中国电动汽车加征关税,影响吉利等企业出口。义乌作为外贸依存度高的城市,需关注国际贸易壁垒变化。

环保法规:欧盟碳关税(CBAM)即将实施,对动力电池碳足迹提出严格要求。义乌企业需加快绿色制造转型。

供应商议价权:上游锂、钴资源高度集中,议价能力强;中游零部件竞争激烈,议价能力弱。

购买者议价权:消费者选择丰富,价格敏感度高,议价能力强。

第七章 结论建议与策略制定

7.1 SWOT分析

| |

|---|

| |

| |

| |

| |

| 机会(Opportunities) | 威胁(Threats) |

| |

| |

| |

| |

7.2 短期突破:补链强链与人才攻坚

1. 聚焦“卡脖子”环节精准招商

- 面向长三角、珠三角,引进1-2家车规级IGBT/SiC模块封装企业

- 利用综保区政策,吸引电池材料贸易商设立加工配送中心

- 支持浙江世宝向线控转向、冗余制动等高附加值领域延伸

2. 深化“双聘双跨”人才机制

- 推动复旦大学义乌研究院、上海交大联合实验室与吉利、零跑等企业共建联合实验室

- 实施“科技副总”计划,选聘100名以上高校教授兼任企业研发负责人

- 设立新能源汽车工程师学院,定向培养电控、软件、电池系统人才

3. 构建公共测试服务平台

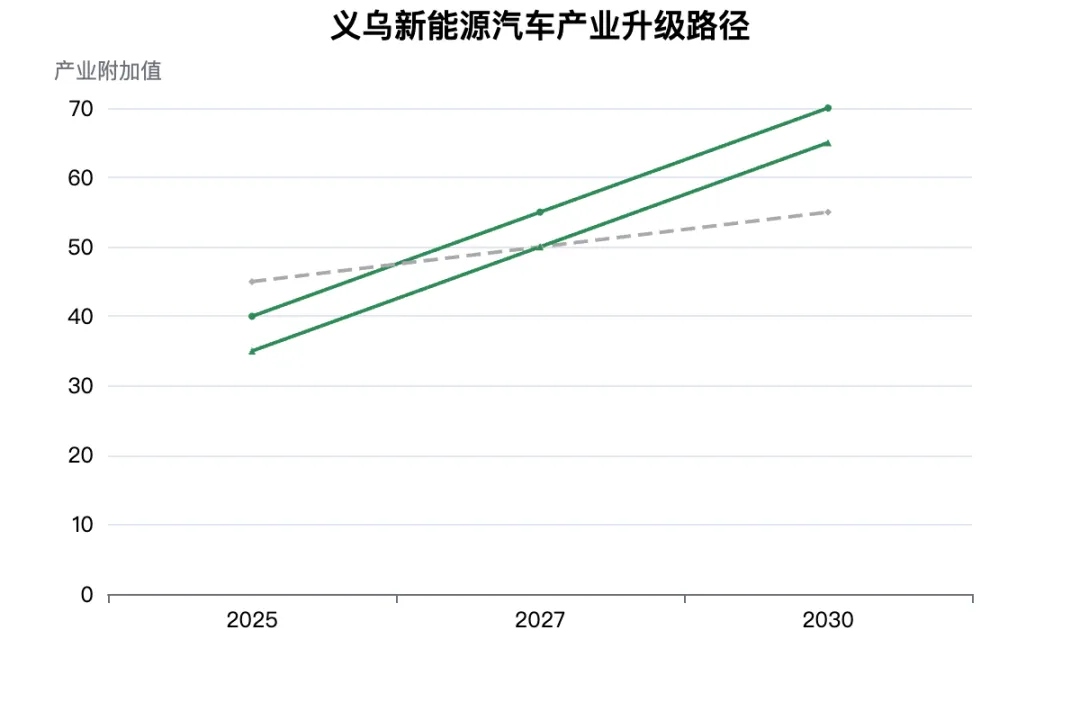

7.3 中长期布局:向“微笑曲线”两端攀升

1. 研发端:构建“基础研究+应用开发”双引擎

- 依托复旦大学义乌研究院,布局固态电池、钠离子电池等前瞻技术

- 设立新能源汽车产业引导基金,重点投向芯片、软件、新材料领域

2. 制造端:打造“柔性+绿色”智造标杆

3. 营销端:激活“市场+制造”乘数效应

4. 构建弹性供应链

- 建立“链主+配套”应急协调机制,确保关键零部件安全库存

- 推动电池回收与梯次利用项目落地,实现锂、钴资源循环

- 探索“基金+项目”招商模式,以资本纽带强化供应链粘性

义乌从“世界超市”迈向“绿色动力之都”,既是产业升级的必然选择,也是新质生产力培育的生动实践。面对新能源汽车产业“战国时代”的激烈竞争,义乌需充分发挥“市场+制造”双轮驱动的独特优势,以链主企业为牵引,以科技创新为内核,以全球市场为舞台,在产业变革的浪潮中闯出一条特色发展之路。若能将“万亩千亿”平台打造成长三角新能源汽车产业的重要一极,义乌有望在“十五五”期间实现从“高速增长区”向“高质量融合发展示范区”的精彩蝶变。