2026年3月,房地产行业风险出清行至深水区,一则消息彻底震动了整个地产圈。

起家温州、曾风光登陆港交所的百强房企大发地产,在内部高管会议上正式宣布全员解散,与此同时,公司实际控制人及多名核心高管被有关部门带走调查的消息也同步传出。

这家1996年成立的房企,在自己三十周年的里程碑节点,没有迎来庆功宴与新征程,反而以一场近乎“自杀式”的操作,走向了最决绝的终局。它走出了债务重组、破产重整之外的第三条路 —— 公司解散,以彻底摆烂的方式试图逃废债务。

而就在大发地产轰然倒塌的同时,另一家曾深陷千亿债务泥潭的房企金科股份,却交出了一份2025年预盈300-350亿元的业绩预告,成为全国首家通过司法重整成功化解风险的上市房企。

一个决绝赴死,一个破局重生,两家房企截然不同的命运,正是当下地产行业深度调整期最真实的缩影。

从稳健浙系标杆到全员解散,三十年基业毁于激进豪赌

大发地产的故事,始于温州商人葛和凯的稳健创业。1996年创立之初,这家房企便以温州为大本营,2001年温州炒房团在全国声名鹊起之际,葛和凯将总部迁至上海,开始深耕长三角房地产市场。

在行业野蛮生长的年代,葛和凯始终坚持“利润优先,规模其次”的经营理念,把稳健刻进了企业的骨子里。2014年之前,大发地产平均每年只拿一块地,企业规模长期稳定在百亿左右,虽未跻身头部,却也稳扎稳打,成为浙系房企中稳健经营的代表。

命运的转折,始于二代接班。2006年,葛和凯之子葛一旸以管培生身份进入公司,2012年接过总裁一职,2015年葛和凯全面辞去公司职务,1983 年出生、有着海外留学背景的葛一旸,正式执掌这家老牌房企。

与父亲的稳健截然不同,这位年轻的掌舵人敢想敢干,在行业最后的规模狂欢中,彻底摒弃了坚守多年的经营逻辑,走上了激进拿地、高杠杆融资的扩张之路。

2017年开始,大发地产全面加速扩张,大批引进地产行业明星经理人。2018年,曾任职龙湖、世茂的廖鲁江加盟,直接喊出“5年冲3000亿”的惊人口号—而当年大发地产的权益销售额仅205亿元,这意味着要在5年内实现超10倍的增长。

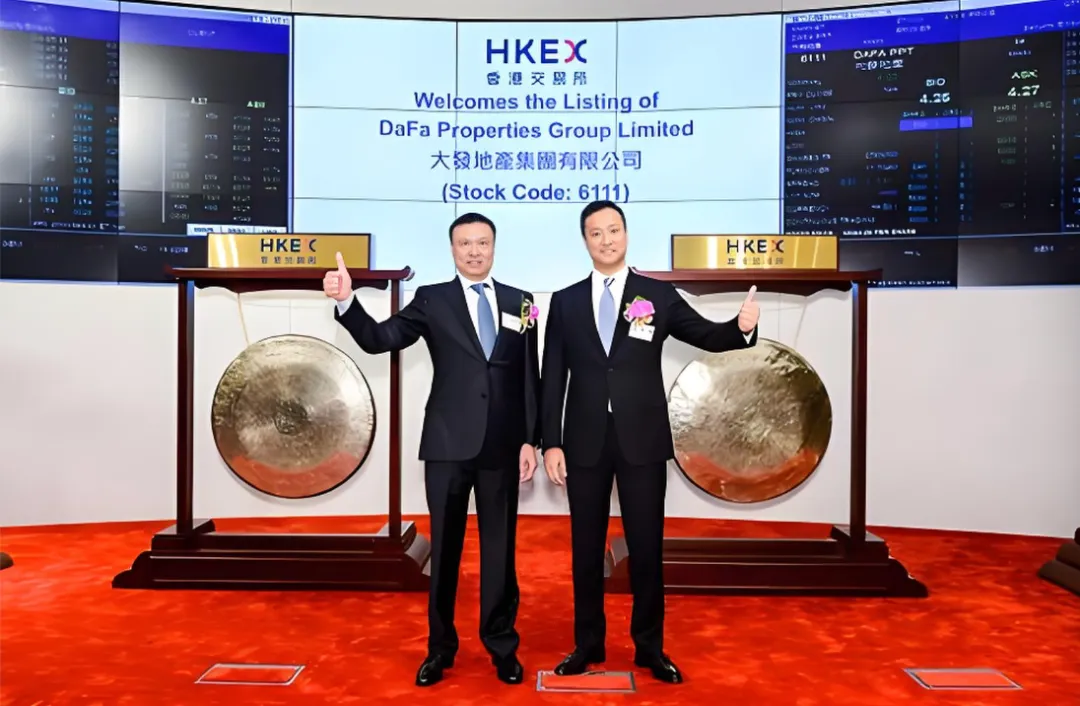

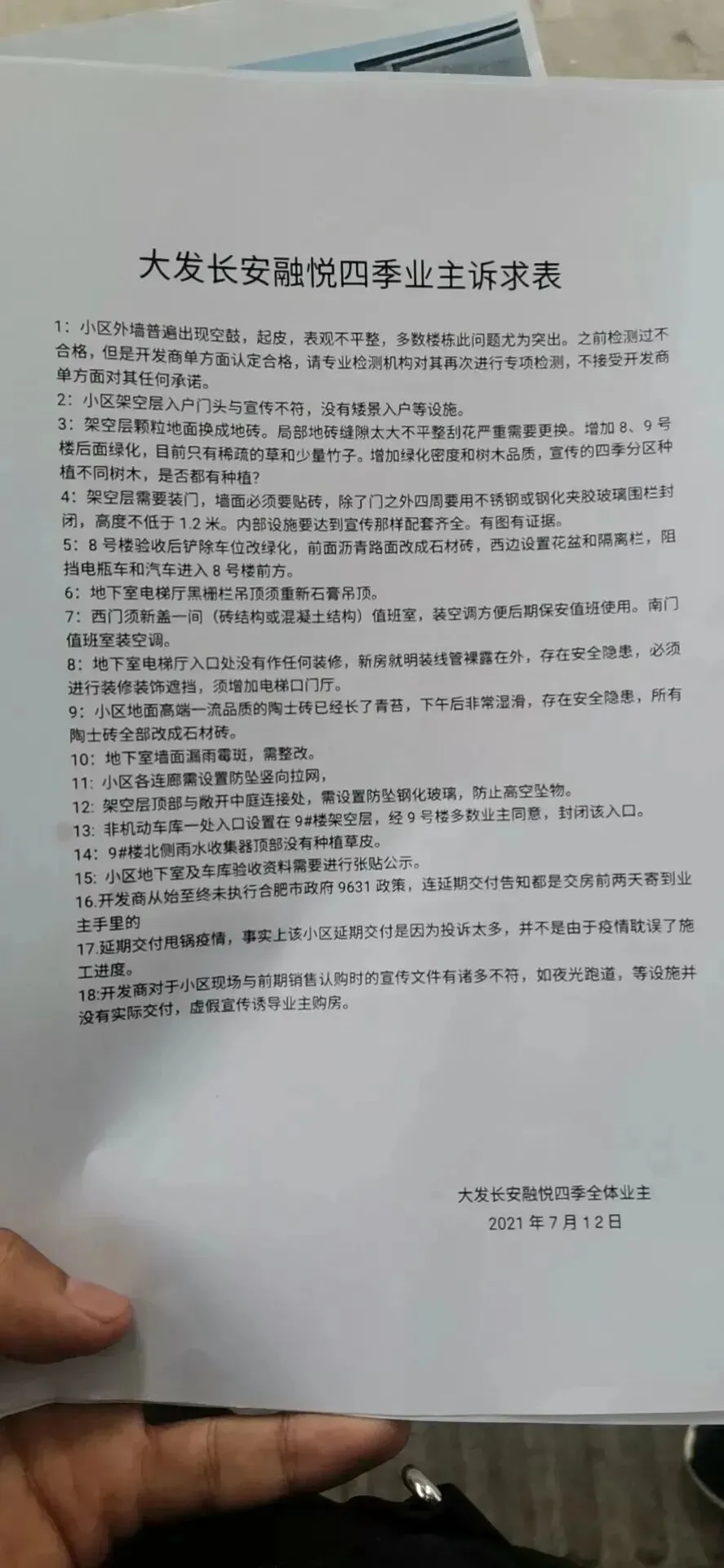

正是靠着这个看似宏伟的规模故事,大发地产在2018年10月成功登陆港交所,搭上了内地房企赴港上市的末班车。上市后的大发地产彻底脱缰,走出深耕多年的长三角,向全国31个城市疯狂布局,版图一路延伸至南京、重庆、成都、合肥等城市。在合肥,其开发的瑶海区大发长安融悦四季项目,2021年交房便曝出诸多产品质量问题,口碑与产品力的崩塌,早已为今日的结局埋下伏笔。

2021年,大发地产销售额冲到376亿元的历史巅峰,却也首次出现8亿元的业绩亏损。规模的泡沫吹到极致,也迎来了破裂的时刻。2021年底,大发地产便启动集团与区域的大规模裁员,客研、投资等核心部门首当其冲;2022年初,喊出3000亿目标的廖鲁江离职,一众明星经理人相继出走,大厦将倾的征兆已然显现。

2022年3月,大发地产正式宣告暴雷,而这场违约从一开始就带着“自杀式”的意味。彼时,有债权人就1500万美元未偿还票据向香港高等法院提交清盘呈请,而大发地产的应对,是直接宣布一笔2227.5万美元债的到期利息不予支付,用主动违约的方式彻底摆烂。

更讽刺的是,当时的大发地产仍是三道红线全达标的绿档房企:净负债率56.4%,剔除预收账款后的资产负债 69%,现金短债比1.4倍。看似安全的财务报表之下,藏着的是远超行业红线的融资成本——其境外债票面利率高达12.375%-13.5%,是同期行业平均水平的两倍以上,这颗隐形炸弹,最终引爆了整个企业。

暴雷之后的四年,是大发地产持续摆烂的四年。2022年全年销售额暴跌83.95%,仅剩60.23亿元;2023年4月,因未能如期刊发2022年度业绩,公司股票正式停牌;2024年3月,葛一旸以“个人健康原因”辞任所有职务34岁的高山仓促接棒,被市场视作“金蝉脱壳”的安排;2024年1-8月,公司销售额仅剩5.74亿元,同年9月推出的债务重组方案,被债权人怒斥 “打骨折”,100美元债务仅能兑付5美元现金;2024年10月,香港高等法院对其颁令清盘,月底正式从港交所退市。

最终,在2026年,这家房企成立的第三十个年头,以一场全员解散的会议,为自己的一生画上了潦草而决绝的句号。截至目前,实控人及高管被调查的消息虽未得到司法机关的官方证实,但公司核心管理层失联、运营全面停摆、内部沟通渠道关闭已是既定事实,三十年基业,最终化为乌有。

从千亿债务泥潭到年预盈300亿,金科走出房企重生样本

与大发地产的“自杀式”落幕形成极致反差的,是金科股份的涅槃重生。

2026年1月底,金科股份发布2025年业绩预告,预计全年归母净利润达到300亿至350亿元,一举扭亏为盈。这份成绩单,在保利、华润等头部央企利润均出现下滑的行业寒冬里,显得格外刺眼,也让整个地产圈为之震动。

不可否认的是,这份亮眼的盈利数据,并非来自主营业务的强势回暖。业绩预告明确显示,公司2025年扣除非经常性损益后的净利润仍亏损290亿-350亿元,全年营业收入预计仅60-75亿元,主营业务的造血能力仍待恢复。超300亿的盈利,核心来源于债务重整带来的一次性会计收益,也就是债权人债务豁免形成的“营业外收入”,仅此一项,就为金科带来了680亿-700亿元的重整收益。

但即便如此,我们依然不能否认金科这场重整的里程碑意义——它成为了全国范围内首家通过司法重整途径成功化解债务风险的上市房企,为深陷泥潭的出险房企,走出了一条可复制、合规化的重生路径。

这场被称作“地产重整第一案”的司法重整,涉及债务规模高达1470亿元,债权人数量超过8400家,是房地产行业迄今为止规模最大的重整案例。从 2024年4月法院正式受理重整申请,到2025年12月正式宣布重整计划全面执行完毕,金科用一年多的时间,走完了出险房企化险重生的全流程。

其重整路径,更是为行业打了一个清晰的样板:第一步,通过司法重整程序以法律手段“冻住”债务,彻底避免债务挤兑,同时全力保障项目复工续建与保交楼,截至2026年1月底,金科旗下139个涉险项目已全部完成复工续建,累计交房面积达4851万平方米,守住了企业的基本盘;第二步,引入战略投资人,拿到26.28亿元的战投资金,同时通过“债转股+少量现金兑付+信托受益权”的组合方式,与债权人达成债务和解,最大程度保障债权人公平受偿;第三步,通过破产服务信托剥离不良资产,甩掉历史包袱,实现轻装上阵;第四步,全面重构企业治理与业务架构,重整完成后,金科迅速新设城市更新、资产管理、开发管理等五大事业部,彻底告别传统开发商的定位,转型为 “由科技驱动的不动产综合运营商”。

这场“先破后立”的化险之路,没有逃避债务,没有摆烂躺平,而是在法律框架内完成了企业的债务出清与战略转型,为行业风险化解提供了最具参考价值的样本。

结语:一个是三十年基业毁于一旦,用解散逃避责任;一个是千亿债务成功化解,靠重整涅槃重生。大发地产与金科股份,在地产行业的深度调整期,走出了两条截然不同的道路,也给所有房企敲响了最沉重的警钟。

时代的浪潮永远向前,不会为任何人停下脚步。地产行业的故事,正在翻开全新的一页,唯有敬畏市场、坚守责任、拥抱变化的企业,才能穿越周期,走到最后。

本文部分信息来源于网络