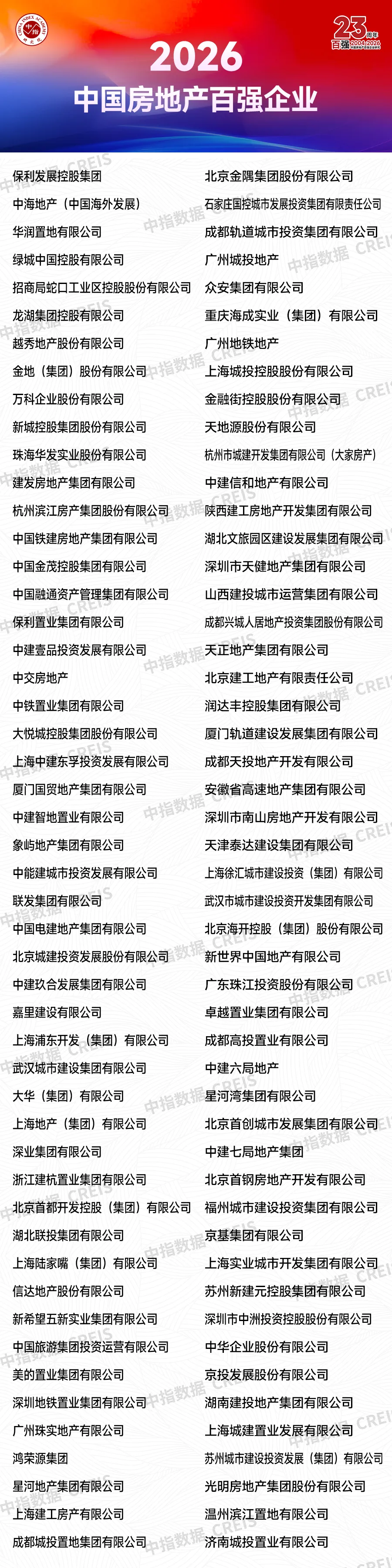

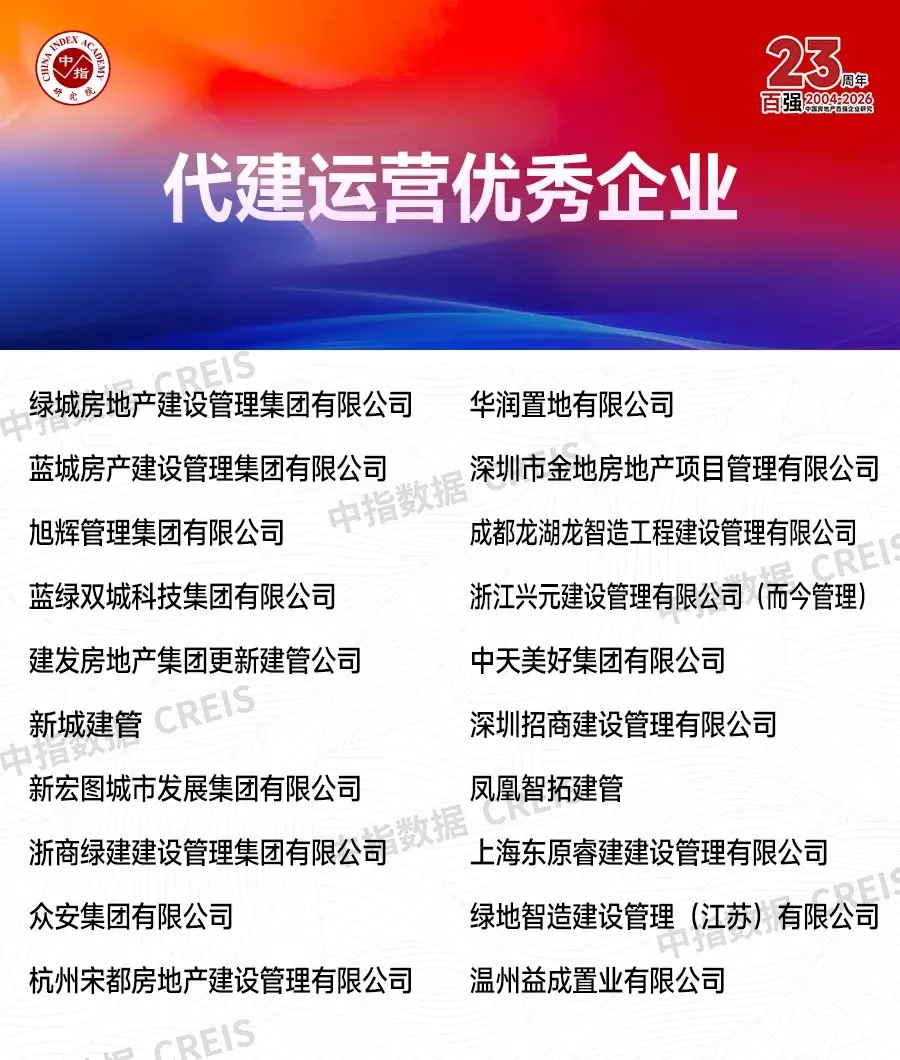

昨天,中指院发布了《2026中国房地产百强企业研究报告》:2025年百强房企销售总额3.26万亿元,同比再跌18.1%。营收连续两年下滑,行业整体陷入亏损。

报告里有一组数据被很多人忽略:综合近两年的销售额与拿地金额,百强中仅有30家企业经营较为活跃。剩下70%的企业,处境堪忧。

它们呈现出典型的“失血”症状:

销售断崖:旧项目卖不动,新项目没钱拿,“旧货难出、新货不足”。

投资冻结:拿地规模大幅收缩,未来两三年几乎无新增可售货值。

财务恶化:净负债率均值已攀升至104.2%,部分企业陷入“销售下滑—投资收缩—再融资困难”的负向循环。

报告里措辞很克制,但结论很清晰:这七成企业,可持续经营能力“有待观察”。翻译过来就是——如果不发生奇迹,其中相当一部分将在未来两三年彻底退出牌桌。

那另外三成企业在做什么?它们用行动回答了行业最大的命题:在缩量的市场里,怎么活下来,甚至活得更好?

答案是两个字:聚焦。

聚焦城市:这30家企业的销售额里,66.7%来自前十大城市——上海、北京、杭州、深圳、成都……全是高能级核心城市。非核心城市的业绩贡献,正在被战略性放弃。

聚焦产品:90-140平米的首改、140-200平米的再改,合计贡献了69%的销售额。更值得注意的是,200平米以上高端产品的占比,一年内提升了4个百分点。

聚焦“好房子”:当刚需退潮,改善需求成为唯一的确定性。这些企业不再拼规模,而是拼产品力、拼品牌溢价、拼“好房子”标准。报告明确指出,这是“企业有效对抗市场调整压力的利器”。

聚焦现金流安全:它们一边用AI直播获客、以销定投,一边严格控制负债和回款。稳健不是口号,是活下来的底线。

过去二十三年,能进百强榜的企业,意味着规模、信用、资源都站在行业头部。但如今,行业从“增量竞争”转向“存量淘汰”,百强内部的分化已经到了不可忽视的程度。

三成活跃企业,靠“核心城市+好房子”建立护城河,未来三年仍能维持相对稳定的市占率和利润空间。

七成企业,正在被“历史包袱+流动性枯竭”拖垮,能否保住百强席位都是未知数。

报告里有一句话说得非常克制但极具分量:“百强企业洗牌或将持续。”

明年的百强榜,可能又有十几二十个名字要换掉。

2026年是“十五五”开局之年,政府工作报告里对房地产的定调是“推动高质量发展”。行业已经彻底告别“规模即正义”的时代。未来的百强,不会再有一百个“强者”,只有能够自我造血、产品过硬、布局精准的企业,才能留在牌桌上。

对剩下的企业来说,路径已经非常窄:

要么用尽政策工具盘活存量、减负减重,努力爬出“死亡螺旋”;

要么接受被市场边缘化的结局。