邯郸:邯郸市区

2026年开年,政策风向发生根本性转变。《求是》杂志发文明确指出:“政策要一次性给足”,终结了过去“小步慢走”的托底模式。河北省迅速响应,从优化公积金、发放补贴到推进“以旧换新”,多维度发力。

与此同时,购房者的心态也在变。过去“追涨杀跌”的投机行为逐渐退场,“安全+价值”成为新准则。大家更看重三点:房企发展是否稳健、地段是否核心、产品是否过硬。

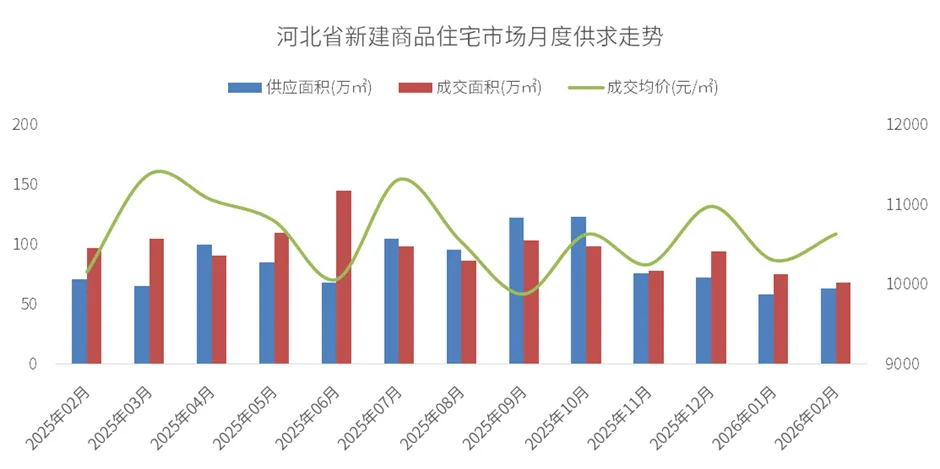

2026 年 2 月,河北省房地产市场整体呈现 “筑底企稳、区域分化、存量主导、政策托底”的运行态势。受春节长假影响,2月成交量处于低位,供需两端均呈现收缩态势。核心城市(石家庄)强于环京与普通地级市,主城区显著优于远郊。

据CRIC环京投资决策系统显示,2026年2月河北省新建商品住宅新增供应面积63.3万平方米,环比上涨8.6%,同比下跌11.1%;成交面积68.6万平方米,环比下跌8.9%,同比下跌29.4%;成交均价为10637元/㎡,环比上涨3.21%,同比上涨4.73%。

数据来源:CRIC环京投资决策系统

土地是楼市的晴雨表。2026年1-2月,河北土地市场呈现鲜明分化:石家庄一枝独秀,地市普遍保守。仅1月,石家庄裕华区宅地出让金就达17.16亿元,桥西区楼面价高达7242元/㎡。央企保利、地方国企城发投成为拿地主力,溢价率回升至9.77%,显示核心区域土地稀缺性凸显。

反观保定、唐山等地,土地成交多由政府平台公司托底,市场化拿地意愿低迷。这说明房企仍在“保安全、控风险”,资金优先投向确定性强的核心城市。

这种分化背后,是深刻的逻辑转变:未来楼市的价值,不再来自普涨红利,而源于城市能级、产业支撑与产品力的综合兑现。

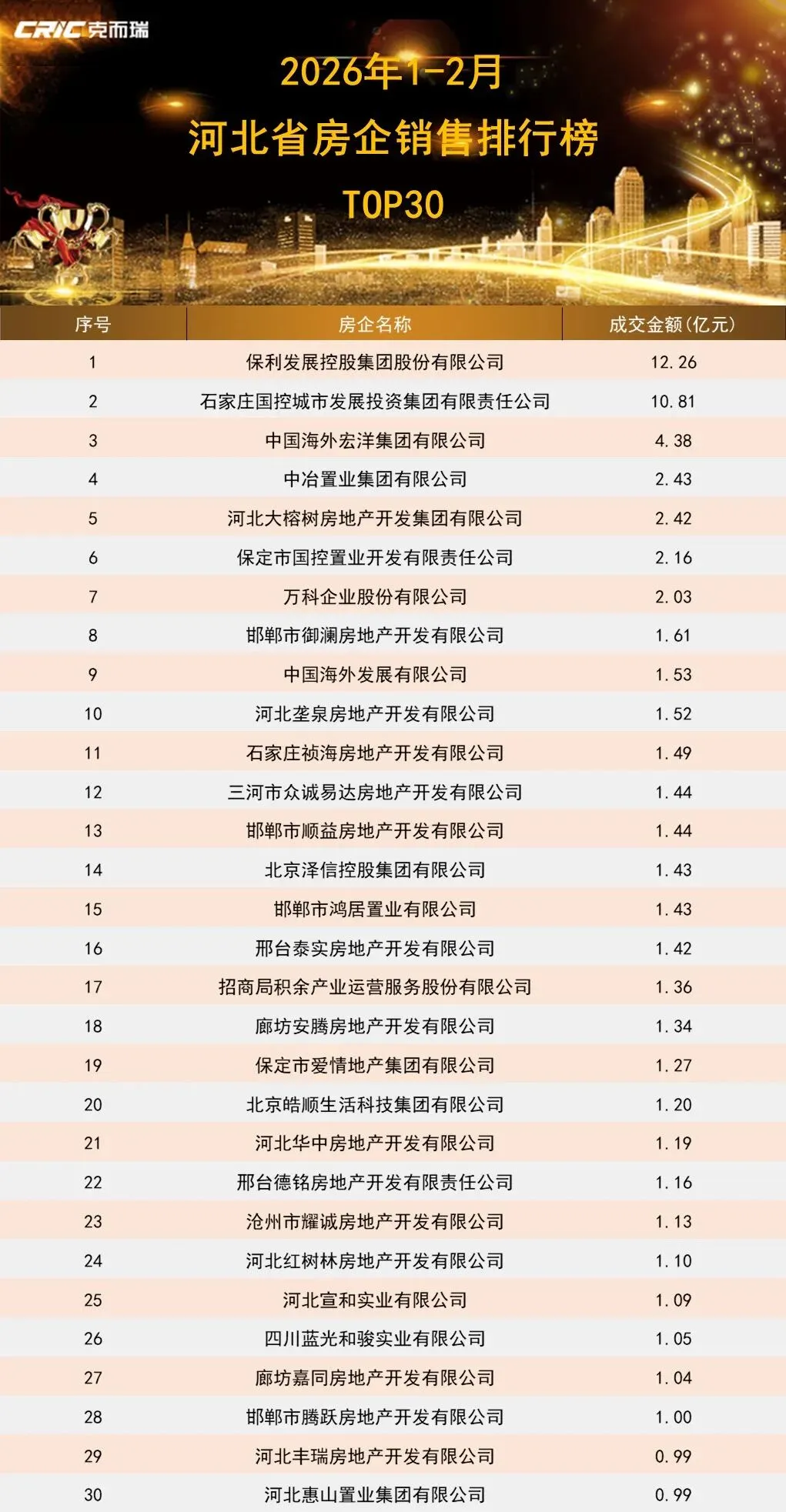

2026 年 1-2 月,河北省房企销售呈现头部集中、梯队分明、区域分化的鲜明特征。保利发展稳居榜首,石家庄城发投紧随其后,全国性央企与地方国资平台成为市场主力,本土房企深耕区域、错位竞争。

头部梯队(TOP10):规模与均价双强

保利发展:6.77 万㎡ / 12.26 亿元 / 18123 元 /㎡,全省第一(规模、金额双冠)。

特征:高单价、高总价、高去化,主力布局石家庄核心区(裕华 / 长安),主打改善。

石家庄国控城发投:6.46 万㎡ / 10.81 亿元 / 16724 元 /㎡,全省第二。

本土城投龙头,石家庄主城刚需 / 刚改主力,安全性与交付力有保障。

中海宏洋:2.30 万㎡ / 4.38 亿元 / 19054 元 /㎡,全省第三。

TOP10 门槛1.52 亿元(河北垄泉);TOP3 合计金额 27.45 亿,占 TOP30 总金额 42%。

梯队划分(按成交金额)

第一梯队(≥10 亿):2 家

保利、石家庄国控 → 全省双寡头,合计23.07 亿,占 TOP30成交总金额的35%。

第二梯队(2–4 亿):4 家

中海宏洋、中冶置业、河北大榕树、保定国控 → 区域深耕 + 央企稳健。

第三梯队(1–2 亿):21 家

万科、中海发展、邯郸 / 邢台 / 廊坊本地房企为主 → 城市深耕、低单价走量。

第四梯队(<1 亿):3 家

河北丰瑞、河北惠山等 → 本地小盘、低规模。

企业性质:央国企绝对主导,民企仅本地深耕存活

央企(保利、中海、中冶、万科、招商):上榜 6 家,合计金额 22.66 亿。

优势:全国品牌、高均价、财务安全、石家庄核心区垄断。

省 / 市国企(石家庄国控、保定国控等)上榜 5 家,合计金额 16.19 亿。

优势:本地资源、政府背书、低风险、高去化、刚需主力。

本地民企(大榕树、华中、皓顺等)上榜 19 家,合计金额 24.33 亿。

特征:单一城市深耕为主,跨城扩张几乎消失;仅大榕树进入全省 TOP5。

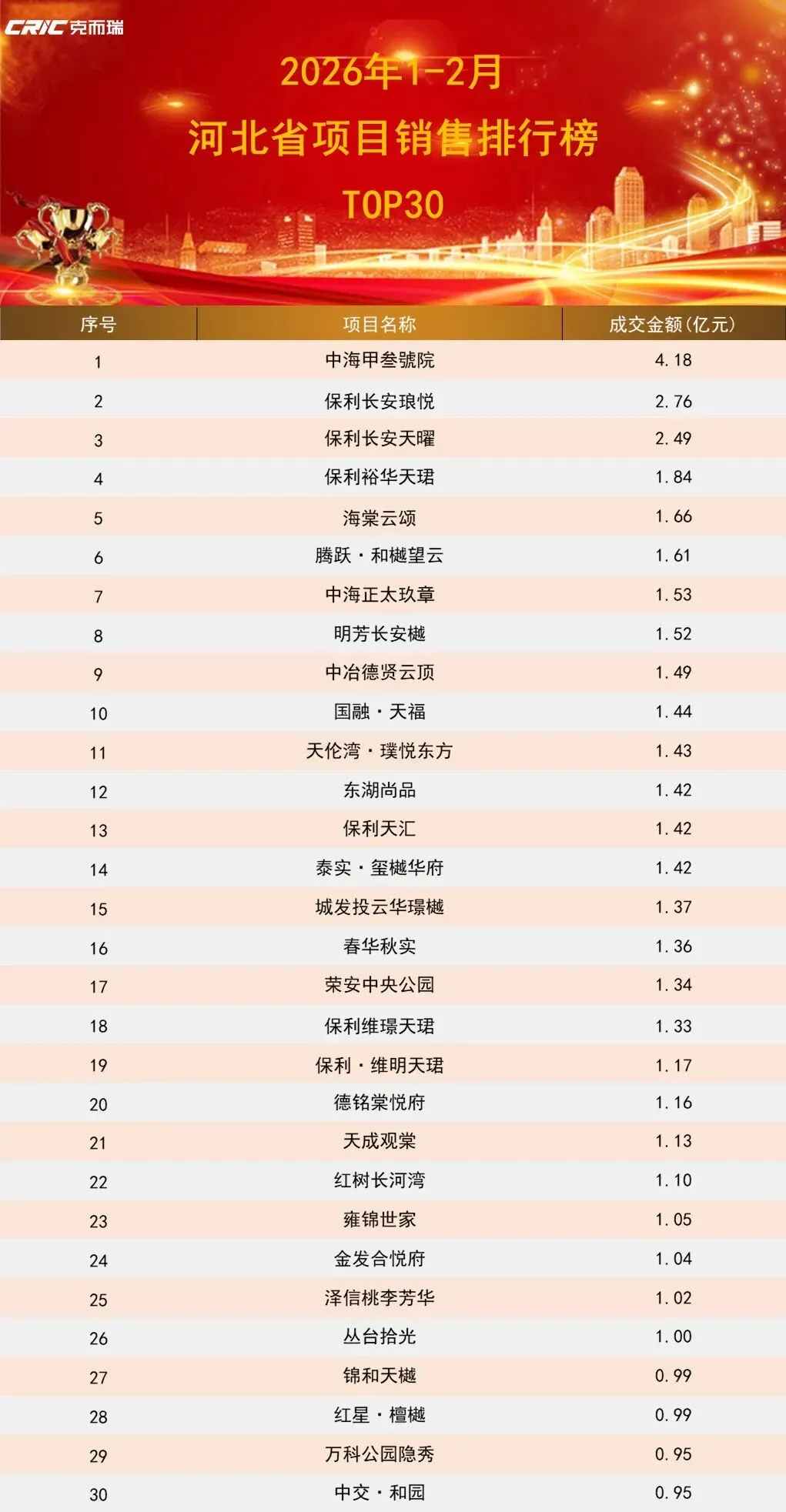

2026 年1-2月河北省项目销售榜单清晰勾勒出全省楼市 “核心城市虹吸、央企国企主导、价量分层明显、改善刚需并行” 的核心特征。保利发展以多盘联动强势领跑,石家庄主城改善项目占据榜单头部,地市刚需盘撑起榜单后半段,市场分化与结构性机会并存。

金额梯队

TOP1(4 亿 +):中海甲叁號院(4.18)

全省唯一破 4 亿项目,单价、金额双冠王,石家庄路北区高端改善标杆。

TOP2-TOP4(1.8-2.8 亿):保利三盘(长安琅悦、长安天曜、裕华天珺)

保利独占 3 席,石家庄主城改善主力,形成第二梯队。

TOP5-TOP7(1.5-1.7 亿):海棠云颂、腾跃・和樾望云、中海正太玖章

本地刚需 + 地市标杆 + 石家庄豪宅。

TOP8-TOP30(0.95-1.5 亿):23 盘

以邯郸、邢台、保定、廊坊、沧州等地市刚需盘为主。

成交规模(面积 / 套数)

面积冠军:中海甲叁號院(2.18万㎡,石家庄)

套数冠军:泰实・玺樾华府(169 套,邢台)

城市分布:石家庄一市独大

石家庄(15 盘):中海甲叁號院、保利 5 盘、中海正太玖章、城发投云华璟樾等 → 均价 1.5-2.6 万 /㎡,全省价格高地。

邯郸(7 盘):腾跃・和樾望云、国融・天福、天伦湾・璞悦东方等 → 地级市最强,均价 0.9-1.3 万 /㎡。

邢台(2 盘):泰实・玺樾华府、德铭棠悦府 → 全省低价(6723-8298 元 /㎡),以价换量。

廊坊(2 盘):位于文安县的荣安中央公园、金发合悦府两个项目→ 环京郊区,均价 6585-6662 元 /㎡,深度低迷。

保定、沧州、衡水、承德:各 1 盘,本地国企 / 民企深耕,均价 0.7-1.2 万 /㎡。

全国“两会”定调“着力稳定房地产市场”,《十五五规划纲要》更将“高质量发展”写入顶层设计。政策工具箱仍在持续打开。对河北而言,3-4月的“小阳春”值得期待,但绝非普涨行情。石家庄、保定等核心城市的优质改善项目有望继续领跑,而库存高企的偏远区域仍将承压。给购房者的建议很明确:优先选择主城现房或准现房,紧盯央企国企项目,关注“好房子”标准下的产品细节。毕竟,在这个分化时代,选对标的比盲目入场更重要。