(三)科技金融需求指数评估

2024年科技金融需求指数的均值为72.23,中位数为63.43,标准差为30.32,显示出不同城市之间在科技企业集聚、研发投入强度与金融需求潜力等方面存在明显差距。仅有5个城市指数超过130(上海市、北京市、深圳市、苏州市、杭州市),处于样本中位的城市如盐城(63.47)和潍坊(63.40),尽管具备一定产业基础,但科技企业数量有限、创新强度不足,需求侧动能仍有待挖掘。

从区域分布来看,东部地区平均指数为79.66,显著高于中部(65.30)与西部(60.44),集中体现出沿海发达地区在科技企业数量、研发资源密度和产业发展水平方面的相对优势。如苏州、杭州、广州、南京等城市,依托雄厚的制造业基础和良好的创新生态,在科技型企业金融需求层面表现突出。中部地区如武汉、合肥、郑州等城市,虽然拥有一批科研院所和高校资源,但整体科技企业数量偏少、研发强度有限,对金融支持的需求尚未转化为系统化的市场行为。西部地区中成都、重庆、西安等中心城市具备一定需求基础,而大多数城市如柳州、榆林、包头等仍处于起步阶段。

从城市类型来看,科技金融需求指数呈现出明显的行政等级分层。直辖市平均指数高达154.05,计划单列市为105.80,省会城市为81.70,而普通地级市仅为61.74,充分反映出高等级城市在创新主体集聚和研发资源配置方面的显著优势。其中,深圳以186.91的指数位列全国第三。近年来,深圳通过完善财政科技投入机制等举措,逐步形成了以创新为主体的科技金融需求体系,进一步增强其科技企业集聚效应,赋能企业持续高强度的研发投入。

表5 2024年科技金融需求指数评估结果及排名(节选)城市 | 所在省份 | 城市类型 | 区域 | 指数值 | 排名 |

上海市 | 上海市 | 直辖市 | 东部 | 206.38 | 1 |

北京市 | 北京市 | 直辖市 | 东部 | 201.50 | 2 |

深圳市 | 广东省 | 计划单列市 | 东部 | 186.91 | 3 |

苏州市 | 江苏省 | 其他城市 | 东部 | 150.03 | 4 |

杭州市 | 浙江省 | 省会城市 | 东部 | 131.31 | 5 |

广州市 | 广东省 | 省会城市 | 东部 | 125.39 | 6 |

武汉市 | 湖北省 | 省会城市 | 中部 | 123.30 | 7 |

成都市 | 四川省 | 省会城市 | 西部 | 114.37 | 8 |

天津市 | 天津市 | 直辖市 | 东部 | 108.89 | 9 |

南京市 | 江苏省 | 省会城市 | 东部 | 101.88 | 10 |

宁波市 | 浙江省 | 计划单列市 | 东部 | 100.72 | 11 |

重庆市 | 重庆市 | 直辖市 | 西部 | 99.44 | 12 |

长沙市 | 湖南省 | 省会城市 | 中部 | 99.13 | 13 |

合肥市 | 安徽省 | 省会城市 | 中部 | 96.37 | 14 |

无锡市 | 江苏省 | 其他城市 | 东部 | 95.74 | 15 |

西安市 | 陕西省 | 省会城市 | 西部 | 95.15 | 16 |

青岛市 | 山东省 | 计划单列市 | 东部 | 93.81 | 17 |

济南市 | 山东省 | 省会城市 | 东部 | 91.34 | 18 |

东莞市 | 广东省 | 其他城市 | 东部 | 90.87 | 19 |

郑州市 | 河南省 | 省会城市 | 中部 | 85.77 | 20 |

泰州市 | 江苏省 | 其他城市 | 东部 | 82.23 | 21 |

嘉兴市 | 浙江省 | 其他城市 | 东部 | 81.45 | 22 |

南通市 | 江苏省 | 其他城市 | 东部 | 79.83 | 23 |

沈阳市 | 辽宁省 | 省会城市 | 东部 | 79.77 | 24 |

厦门市 | 福建省 | 计划单列市 | 东部 | 78.80 | 25 |

珠海市 | 广东省 | 其他城市 | 东部 | 76.68 | 26 |

佛山市 | 广东省 | 其他城市 | 东部 | 76.29 | 27 |

常州市 | 江苏省 | 其他城市 | 东部 | 75.75 | 28 |

福州市 | 福建省 | 省会城市 | 东部 | 74.57 | 29 |

温州市 | 浙江省 | 其他城市 | 东部 | 73.68 | 30 |

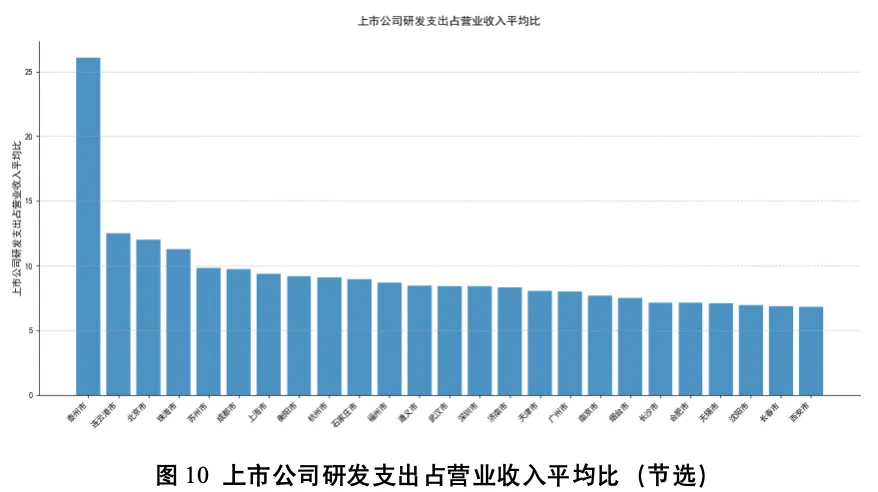

上市公司研发支出占营业收入占比不仅衡量企业的技术密集程度,也揭示其对金融工具与服务的需求强度。泰州、连云港和苏州等城市的研发强度明显高于全国平均水平,其中泰州市以高达26.06%的研发强度居全国首位。这类城市以医药制造、新材料、新一代信息技术等专业方向为主,对科技金融服务具有较强的刚性需求。

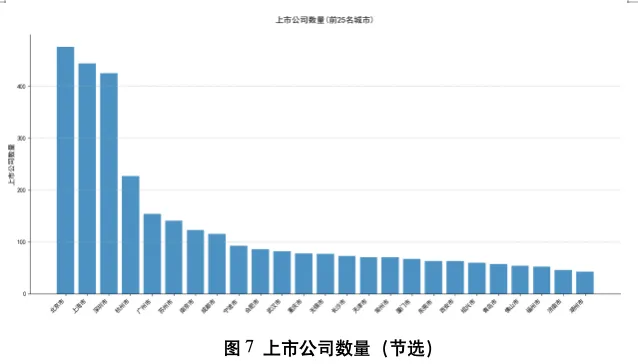

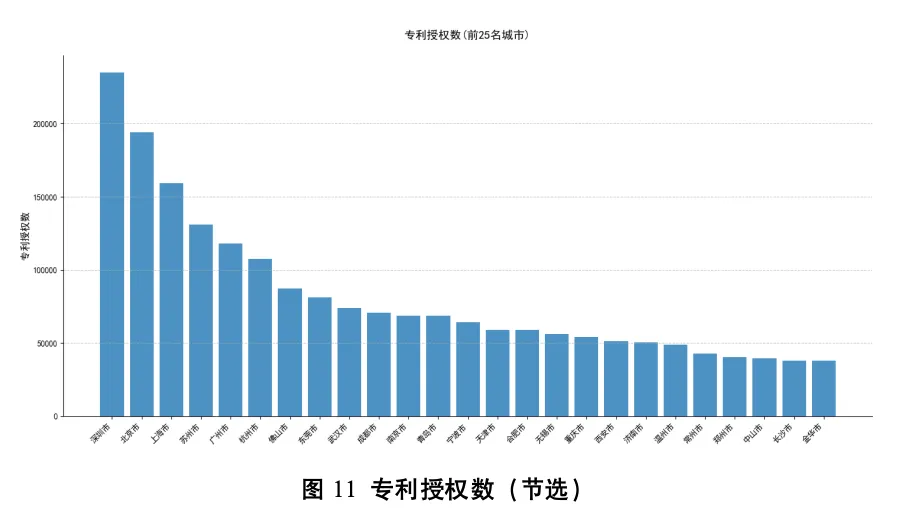

专利授权数能够直接反映一座城市科技创新成果的产出规模和市场化潜力,是衡量科技金融需求强弱的重要信号。百强城市平均专利授权数约3万件,深圳(23.51万)、北京(19.40万)、上海(15.91万)、苏州(13.08万)、广州(11.81万)等城市领跑全国,集中体现出这些地区科技企业密集度高、创新需求旺盛。

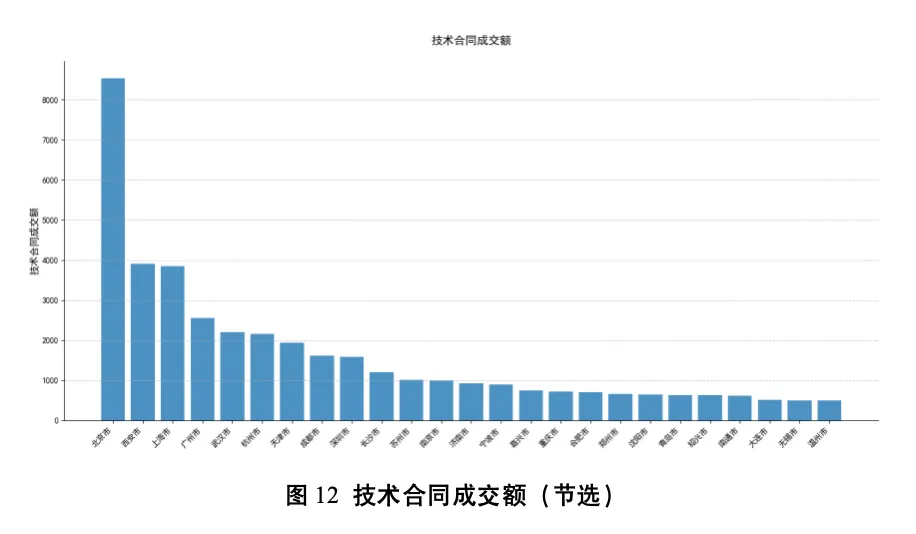

技术合同成交额能够反映一座城市科技成果转化的深度。更为深入的科技成果转化会引致更强的科技金融需求,因而,技术合同成交额成为衡量科技金融需求强弱的重要指标。北京高达8536.94亿元,西安、上海均超3800亿元,形成科技成果交易的核心高地。相对而言,不少中小城市不足20亿元,创新成果市场化水平有限。

样本内科技金融前沿指数均值为74.59,中位数为59.99,标准差为44.84,表明不同城市在科技金融前沿能力上差异显著。高分城市与中低分城市之间的差异反映出技术发展不均衡,也显示出基础设施、制度环境和创新能力的不同。指数超过100的城市不到十分之一,大多数城市在前沿技术应用方面仍处于初期阶段。

从排名来看,北京市以311.33的绝对领先值位居第一,远超排名第二的上海(152.56)和第三的杭州(139.84),深圳以129.33位列第六。虽然深圳排名略低于广州(131.91)和重庆(131.09),但在人工智能产业和车联网基础设施方面表现突出。根据《深圳市人工智能产业发展白皮书(2025年版)》,深圳AI产业规模为3685亿元,典型企业数量为2887家。

区域分布方面,东部城市在科技金融前沿领域占据主导地位,前十名中有七个来自东部。西部城市重庆和成都分别以131.09和117.45排名第五和第九,打破了前沿创新集中在东部的局面。重庆依托数字人民币试点和智能装备发展,形成具有区域特色的制度体系。成都则围绕绿色金融和金融信创平台建设,推动数字基础设施与前沿技术融合,提升金融科技能力。

从城市层级来看,科技金融前沿指数呈现出显著的行政等级分化特征。直辖市平均指数为181.25,高于省会城市(94.77)和计划单列市(81.34),普通地级市平均值仅为58.93,显示出发展层级分化明显。

表6 2024年科技金融前沿指数评估结果及排名(节选)城市 | 所在省份 | 城市类型 | 区域 | 指数值 | 排名 |

北京市 | 北京市 | 直辖市 | 东部 | 311.33 | 1 |

上海市 | 上海市 | 直辖市 | 东部 | 152.56 | 2 |

杭州市 | 浙江省 | 省会城市 | 东部 | 139.84 | 3 |

广州市 | 广东省 | 省会城市 | 东部 | 131.91 | 4 |

重庆市 | 重庆市 | 直辖市 | 西部 | 131.09 | 5 |

深圳市 | 广东省 | 计划单列市 | 东部 | 123.69 | 6 |

合肥市 | 安徽省 | 省会城市 | 中部 | 122.63 | 7 |

南京市 | 江苏省 | 省会城市 | 东部 | 118.76 | 8 |

武汉市 | 湖北省 | 省会城市 | 中部 | 113.75 | 9 |

天津市 | 天津市 | 直辖市 | 东部 | 112.96 | 10 |

长沙市 | 湖南省 | 省会城市 | 中部 | 108.08 | 11 |

济南市 | 山东省 | 省会城市 | 东部 | 102.76 | 12 |

成都市 | 四川省 | 省会城市 | 西部 | 102.13 | 13 |

沈阳市 | 辽宁省 | 省会城市 | 东部 | 95.66 | 14 |

青岛市 | 山东省 | 计划单列市 | 东部 | 93.34 | 15 |

苏州市 | 江苏省 | 其他城市 | 东部 | 90.49 | 16 |

郑州市 | 河南省 | 省会城市 | 中部 | 88.54 | 17 |

哈尔滨市 | 黑龙江省 | 省会城市 | 中部 | 85.56 | 18 |

西安市 | 陕西省 | 省会城市 | 西部 | 83.43 | 19 |

长春市 | 吉林省 | 省会城市 | 中部 | 81.97 | 20 |

无锡市 | 江苏省 | 其他城市 | 东部 | 79.46 | 21 |

福州市 | 福建省 | 省会城市 | 东部 | 78.96 | 22 |

厦门市 | 福建省 | 计划单列市 | 东部 | 76.64 | 23 |

昆明市 | 云南省 | 省会城市 | 西部 | 76.59 | 24 |

南昌市 | 江西省 | 省会城市 | 中部 | 75.94 | 25 |

宁波市 | 浙江省 | 计划单列市 | 东部 | 74.45 | 26 |

佛山市 | 广东省 | 其他城市 | 东部 | 74.43 | 27 |

贵阳市 | 贵州省 | 省会城市 | 西部 | 74.09 | 28 |

唐山市 | 河北省 | 其他城市 | 中部 | 71.55 | 29 |

大连市 | 辽宁省 | 计划单列市 | 东部 | 71.38 | 30 |

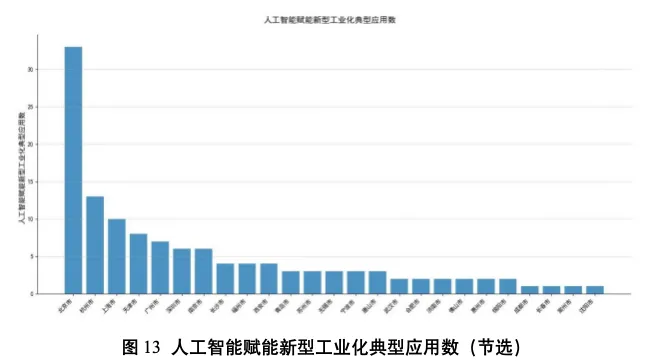

人工智能赋能新型工业化典型应用数能够反映城市在新一代技术与产业深度融合方面的前沿探索能力。数据显示,北京、杭州、上海数值较高,而多数城市为零,说明AI赋能工业化尚处于起步阶段。整体来看,该指标越高,表明城市具备更强的智能制造与产业升级实践能力,对科技金融的需求也更加旺盛。

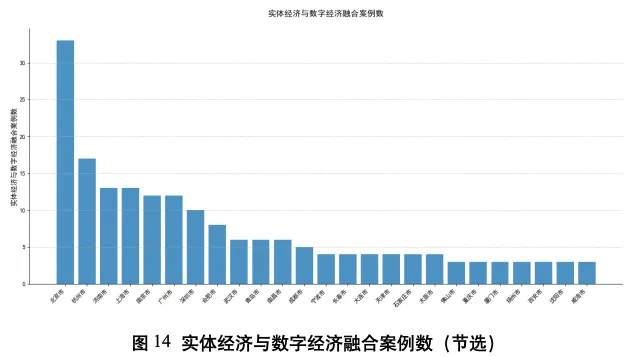

实体经济与数字经济融合案例数反映了城市在推动产业数字化和数字产业化方面的实践成效。全国百强城市平均仅为2.23个,整体水平偏低。超过半数城市仍为零或个位数,说明实数融合尚处探索阶段。北京(33个)、杭州(17个)、上海和济南(各13个)居前,具有一定的引领效应。

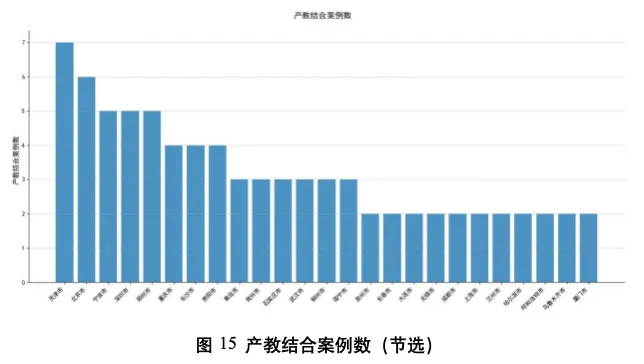

产教结合案例数量能够反映城市在推动产学研深度融合、促进教育与产业协同发展方面的探索深度。从数据来看,天津(7个)、北京(6个)位居前列,显示出较强的产教融合示范效应;深圳、郑州、重庆等城市也表现突出。相比之下,大部分城市案例数不足3个,整体平均水平偏低,说明全国范围内产教结合的实践仍处在初期探索阶段。总体来看,该指标越高,意味着城市在人才培养、科研转化和产业对接方面形成了更紧密的联动机制,从而展现出对科技金融在人才资本与创新资源配置中的作用的更高要求。

(五)科技金融生态指数评估

从整体分布来看,2024年科技金融生态指数的平均值为72.07,中位数为59.80,标准差为32.86,反映出各城市在科技金融生态体系建设方面的发展水平存在较大差异。指数值超过100的城市仍属少数,仅有个位数,显示出构建良好的制度环境和政策支持体系仍是全国多数城市需要加强的方面。

从区域分布来看,东部地区在科技金融生态建设方面继续保持领先地位,区域平均指数为75.93,领先于西部地区(72.09)和中部地区(64.87)。东部城市在政策激励、科技金融立法、创新试点示范等方面形成较为成熟的制度环境。西部地区整体表现居中,但重庆、成都等地在生态建设上取得积极成效,有效支撑了区域整体水平。中部地区则普遍指数偏低,制度供给、法律保护和政策执行力仍有待提升。

从城市类型来看,科技金融生态指数呈现明显的行政等级分层。直辖市平均指数高达174.43,远高于计划单列市(99.53)和省会城市(88.01),而一般地级市平均仅为58.64。说明高等级城市在制度创新、政策试验和科技金融立法等方面占据绝对优势,具有强大的示范效应。

表7 2024年科技金融生态指数评估结果及排名(节选)城市 | 所在省份 | 城市类型 | 区域 | 指数值 | 排名 |

北京市 | 北京市 | 直辖市 | 东部 | 311.33 | 1 |

上海市 | 上海市 | 直辖市 | 东部 | 152.56 | 2 |

深圳市 | 广东省 | 计划单列市 | 东部 | 139.84 | 3 |

广州市 | 广东省 | 省会城市 | 东部 | 131.91 | 4 |

天津市 | 天津市 | 直辖市 | 东部 | 131.09 | 5 |

成都市 | 四川省 | 省会城市 | 西部 | 123.69 | 6 |

西安市 | 陕西省 | 省会城市 | 西部 | 122.63 | 7 |

武汉市 | 湖北省 | 省会城市 | 中部 | 118.76 | 8 |

济南市 | 山东省 | 省会城市 | 东部 | 113.75 | 9 |

南京市 | 江苏省 | 省会城市 | 东部 | 112.96 | 10 |

杭州市 | 浙江省 | 省会城市 | 东部 | 108.08 | 11 |

重庆市 | 重庆市 | 直辖市 | 西部 | 102.76 | 12 |

青岛市 | 山东省 | 计划单列市 | 东部 | 102.13 | 13 |

合肥市 | 安徽省 | 省会城市 | 中部 | 95.66 | 14 |

苏州市 | 江苏省 | 其他城市 | 东部 | 93.34 | 15 |

宁波市 | 浙江省 | 计划单列市 | 东部 | 90.49 | 16 |

大连市 | 辽宁省 | 计划单列市 | 东部 | 88.54 | 17 |

郑州市 | 河南省 | 省会城市 | 中部 | 85.56 | 18 |

南昌市 | 江西省 | 省会城市 | 中部 | 83.43 | 19 |

长春市 | 吉林省 | 省会城市 | 中部 | 81.97 | 20 |

石家庄市 | 河北省 | 省会城市 | 中部 | 79.46 | 21 |

嘉兴市 | 浙江省 | 其他城市 | 东部 | 78.96 | 22 |

厦门市 | 福建省 | 计划单列市 | 东部 | 76.64 | 23 |

昆明市 | 云南省 | 省会城市 | 西部 | 76.59 | 24 |

无锡市 | 江苏省 | 其他城市 | 东部 | 75.94 | 25 |

南通市 | 江苏省 | 其他城市 | 东部 | 74.45 | 26 |

贵阳市 | 贵州省 | 省会城市 | 西部 | 74.43 | 27 |

乌鲁木齐市 | 新疆维吾尔自治区 | 省会城市 | 西部 | 74.09 | 28 |

沈阳市 | 辽宁省 | 省会城市 | 东部 | 71.55 | 29 |

福州市 | 福建省 | 省会城市 | 东部 | 71.38 | 30 |

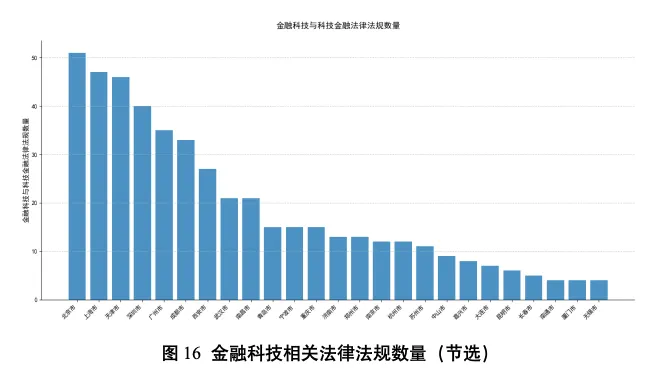

金融科技法律法规数量体现了城市在制度供给与风险治理上的成熟度,也是观察金融创新能否健康发展的重要窗口。百强城市平均仅1.22部,制度建设仍处起步阶段,北京(26)、深圳(19)、上海(18)、广州(11)显著领先,凸显出一线城市在法律法规制定中的先发优势。值得注意的是,金融科技的制度探索不仅关乎数字金融安全,更为后续科技金融法律法规体系的建设提供了经验和参照,有利于为科技创新与资本有效对接营造稳定可预期的环境。

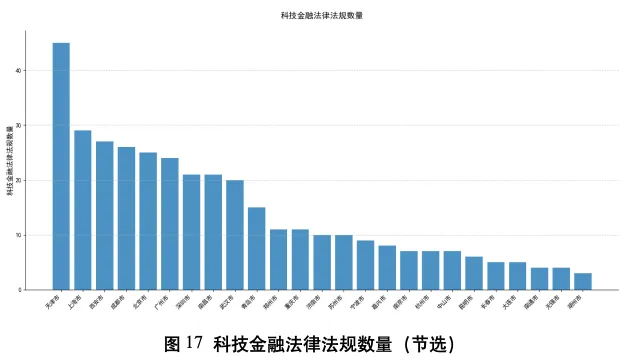

科技金融法律法规数量体现了城市在推动科技与金融深度融合过程中的制度保障和政策引导能力。天津(45)、上海(29)、西安(27)、成都(26)、北京(25)居前,说明这些城市正在积极打造有利于科技与资本结合的法制环境。然而,不少中小城市科技金融法律法规数量仍然为零,制度供给较为不足。

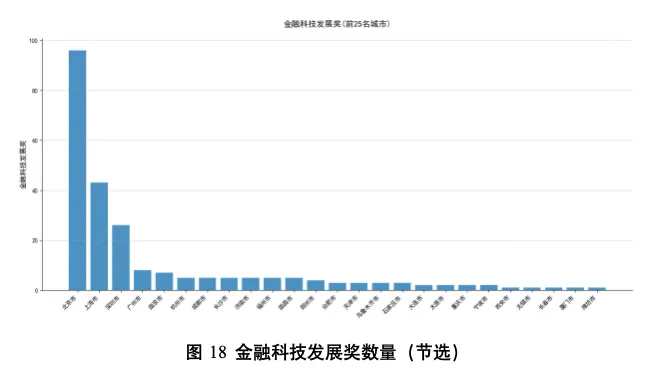

金融科技发展奖数量能够反映城市在金融科技创新成果方面的活跃度和认可度。北京(96个)、上海(43个)、深圳(26个)遥遥领先,形成全国金融科技创新的“塔尖”。但超过四分之三的城市为零,说明金融科技创新的区域分布高度集中在一线城市。