2026 年 3 月 20 日,湖州安达汽车配件股份有限公司(证券简称:安达股份,证券代码:874433)经北交所上市委 2026 年第 28 次会议审议通过 IPO,由财通证券担任保荐机构,上海市锦天城律师事务所担任法律顾问,中汇会计师事务所(特殊普通合伙)担任审计机构。

作为国家级专精特新 “小巨人”、国家级高新技术企业及国家级 “绿色工厂”,公司深耕汽车铝合金精密压铸件领域 20 余年,拥有 37 项专利(含 11 项发明专利),深度绑定大众、上汽等头部车企,产品覆盖传统动力总成与新能源三电系统核心部件,拟募资约 2.8 亿元用于汽车轻量化关键零部件智能制造项目。

公司主要从事汽车铝合金精密压铸件的研发、生产和销售,主要产品包括油底壳类和罩盖类等动力传动系统零部件、逆变器壳体和电机壳体等新能源三电系统零部件以及悬置支架等悬挂系统零部件。通过多年的市场开拓和客户积累,公司已与主要客户建立长期稳定的合作关系。报告期内,公司主要客户为国内外知名的汽车整车厂和汽车零部件一级供应商,包括大众集团、上汽集团、上汽通用、上汽大众、现代坦迪斯、富特科技和中国一汽等。近年来,随着国内新能源汽车的市场渗透率不断提升,公司积极开展新产品研发和产品升级迭代,加速产品在新能源汽车领域的布局应用,下游客户主要为上汽集团、法雷奥集团、大众集团、富特科技和理想汽车等。报告期内,公司直接和终端配套(终端配套指通过零部件厂商向终端客户配套)的整车品牌包括大众、现代、奥迪、斯柯达、别克、五菱、宝骏、丰田、大通、凯迪拉克、蔚来、吉利、理想、小米、广汽埃安等。

2021年以来,公司先后被《铸造工程》行业品牌推进委员会评为“中国压铸件生产企业综合实力50强”“中国铸造行业综合百强企业”和“中国铸造行业排头兵企业”;2023年公司荣获国家工业和信息化部办公厅颁布的“2023年度绿色工厂”称号。经过近二十年的不断发展,公司已成为我国压铸行业较为先进的企业之一。

公司为国家级专精特新“小巨人”企业、浙江省科技型中小企业、国家级高新技术企业、浙江省制造业单项冠军企业。2016年公司的企业技术中心被认定为“浙江省省级企业技术中心”;2020年公司的“浙江省安达铝合金铸造工艺研究院”被认定为省级企业研究院;2014年公司的实验室已获得中国合格评定国家认可委员会(CNAS)认可。截至本招股说明书签署之日,公司已获授权专利37项,其中发明专利11项。公司主要参与制定了6项国内压铸行业的标准文件,其中国家标准1项、行业标准1项、团体标准4项。

公司坚持高质量标准、高服务执行力的理念,通过严格控制产品质量、快速响应客户需求在行业内获得众多客户的高度认可。公司先后获得大众集团“A级供应商”、上汽通用汽车有限公司“质量优胜奖”、上汽大众汽车有限公司“优秀研发表现奖”和“优秀供应商入围奖”、上汽菲亚特红岩动力总成有限公司“卓越服务保障奖”、2018年度大众一汽发动机(大连)有限公司“优秀供应商奖”、2021年度法雷奥蓝谷新能源动力系统(常州)有限公司“优秀供应商奖”、2021年度一汽-大众汽车有限公司“优秀供应商奖”、上海新动力汽车科技股份有限公司2022年度至2024年度“优秀质量奖”、2023年度上汽通用五菱汽车股份有限公司“五菱进取奖”等荣誉奖项。

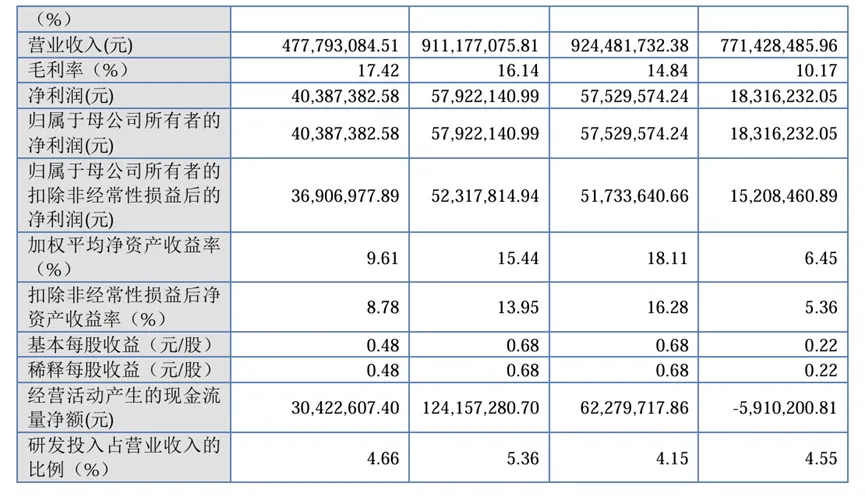

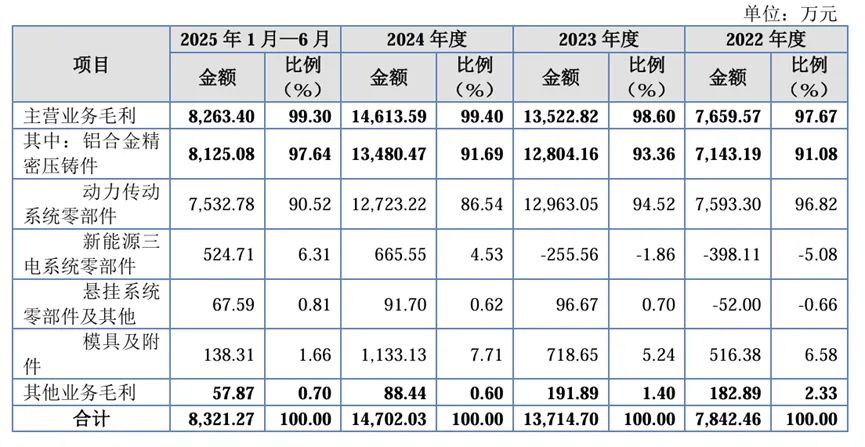

报告期内,公司主营业务收入按照产品类别分类情况如下:

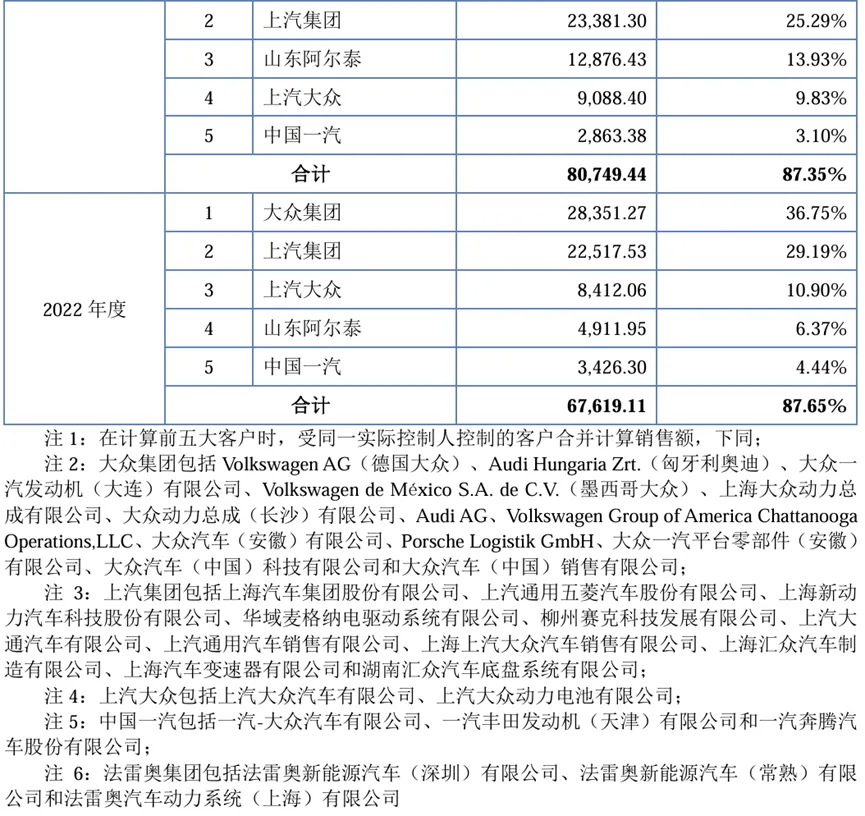

报告期内,公司主要客户及销售情况如下:

2022年公司前五大客户之一山东阿尔泰,主要系公司通过其向韩国现代汽车配套提供变速箱壳体类产品,现代汽车品牌主要面向全球市场销售,下游市场需求量较大。公司于2022年7月开始批量供货,当年仅供货6个月,当年度业务规模量相对较小,公司严格控制产品质量,快速响应客户需求,赢得了终端整车厂客户的高度认可与信赖,随着下游市场需求的增长,公司对该客户业务收入增长较快,具有合理性。公司已于2025年5月完成了现代坦迪斯的直接供应商认证,与现代坦迪斯签订了《零部件采购合同》,并自2025年6月起以直接供应商资格向现代坦迪斯供货,公司的直接客户由山东阿尔泰变更为现代坦迪斯。2025年1-6月,公司对现代坦迪斯的销售收入为1,257.00万元,与山东阿尔泰合计销售收入为7,552.04万元,占当期公司销售额的比例为15.81%,考虑现代坦迪斯的销售收入影响之后,公司前五大客户收入占比为87.08%,与2024年度基本持平。

富特科技系公司2025年1-6月新增前五大客户。根据公开披露信息,富特科技已与广汽集团、蔚来汽车、小鹏汽车、小米汽车、雷诺汽车、Stellantis等知名车企建立了稳定合作关系,并取得了长安汽车、零跑汽车和某欧洲主流豪华品牌等多个项目定点,在细分领域具备一定品牌知名度。随着其向公司定点的项目逐步量产,销售收入不断增长,成为公司2025年1-6月的第五大客户,公司通过富特科技实现向蔚来、小米、广汽埃安和雷诺等新能源汽车品牌供货。

报告期内,公司不存在向单个客户销售比例超过当期销售额50%或严重依赖少数客户的情况。报告期内,公司董事、监事、高级管理人员和核心技术人员及其关联方或持有本公司5%以上股份的股东均未在上述客户中占有任何权益。

1、发行人控股股东情况

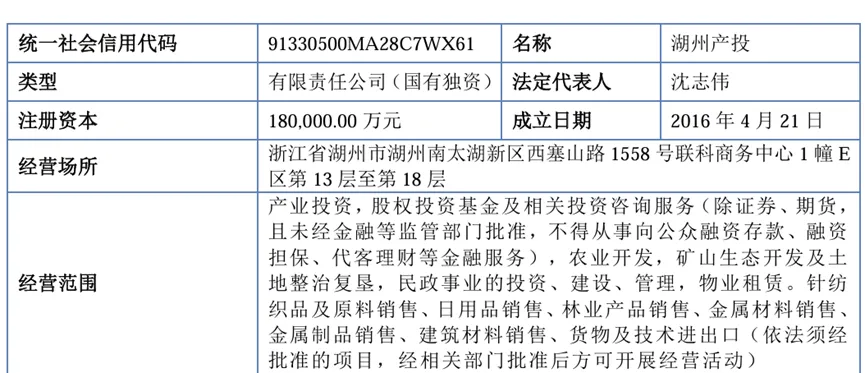

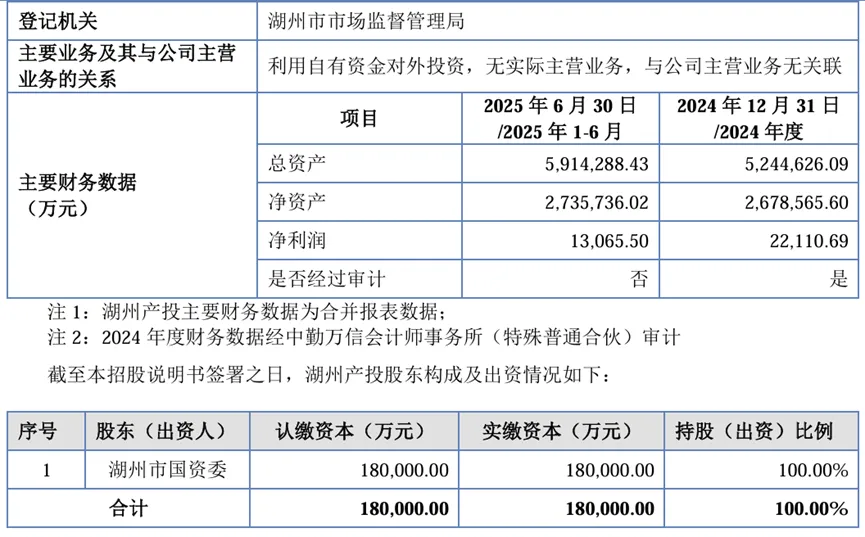

截至本招股说明书签署之日,湖州产投直接和间接持有公司61.3536%的股份,为公司控股股东,基本情况如下:

2、发行人实际控制人情况

截至本招股说明书签署之日,公司控股股东为湖州产投,湖州市国资委为湖州市人民政府工作部门,持有湖州产投100.00%股权,为公司实际控制人。

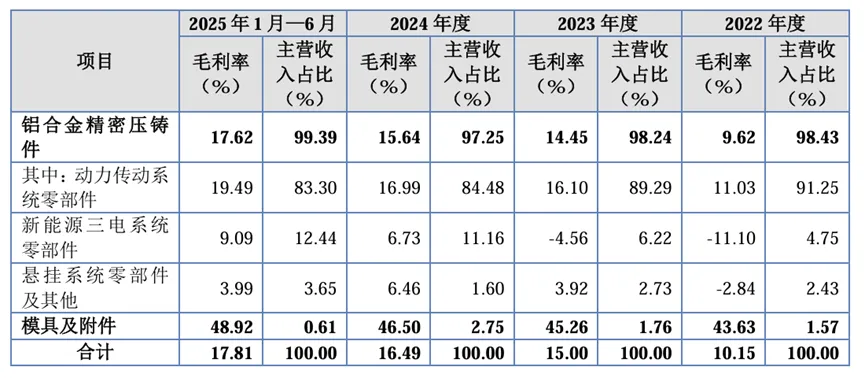

报告期内,公司营业毛利主要来源于动力传动系统零部件的销售,该产品毛利合计占营业毛利的比例分别96.82%、94.52%、86.54%和90.52%。

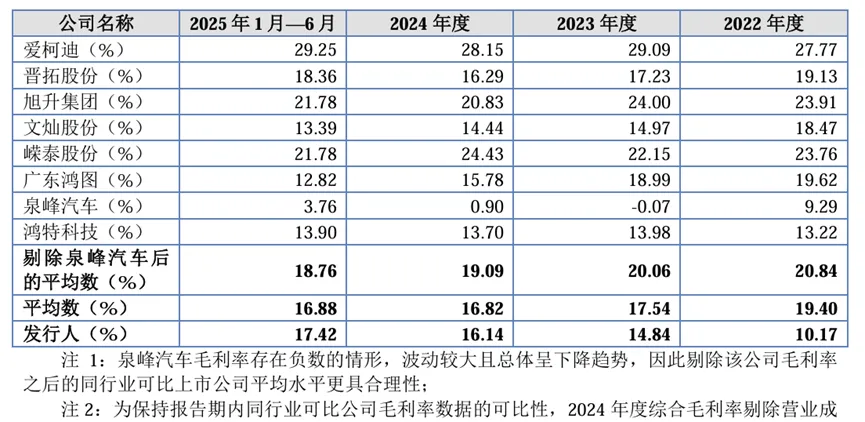

(1)与同行业可比上市公司毛利率水平比较分析

报告期内,公司毛利率整体低于同行业可比上市公司平均水平,主要系同行业可比上市公司业务规模较大,规模优势较强,跟客户谈判地位相对较高,同时,公司受到业务规模相比较小以及自身实际情况影响所致。公司与同行业可比上市公司毛利率整体水平比较分析如下:

①2022年度

2022年度公司与同行业可比上市公司相比毛利率水平较低,主要系:①公司控股股东湖州产投2020年12月收购公司控制权之后,根据公司实际情况和汽车行业发展趋势,对公司的发展战略、经营管理等方面实施了一系列变革措施,2022年公司同时经历了敢山路新厂区建设和老厂区搬迁,公司经营管理和生产线处于不断磨合过程中,对公司的生产管理成本产生了一定的影响;②2022年公司经营规模仍相对较小,受到全球公共卫生事件以及原材料价格大幅波动等因素的影响较大,公司产品生产成本相对较高。

②2023年度

2023年以来,随着公司新厂区投产以及生产管理的不断磨合与提升,公司生产效率和产品良品率提高,同期,公司外协加工采购规模下降较多,单位生产成本及损耗相应有所下降;同时,公司营业收入规模扩大,规模效应提升较为显著,产品结构不断优化,美元和欧元兑人民币平均汇率水平上升,公司毛利率相应有所上升。2023年度公司毛利率水平与同行业可比上市公司晋拓股份、文灿股份、广东鸿图和行业平均水平逐步接近。

爱柯迪、嵘泰股份和旭升集团报告期内毛利率均超20.00%,高于其他同行业可比上市公司水平,主要系三家公司均具有自身突出的优势产品,拥有较高的产品定价权和谈判地位,爱柯迪优势产品为雨刮器,嵘泰股份为转向器壳体,旭升集团为向特斯拉提供新能源汽车的配套产品。

(2)与同行业可比上市公司毛利率变动趋势分析

2023年度同行业可比上市公司爱柯迪、鸿特科技的毛利率呈上升趋势,与公司变动趋势一致,其中爱柯迪主营业务中汽车类产品毛利率由上年度26.24%上升至29.20%,增幅相对较大。旭升股份的毛利率变动较小,晋拓股份、文灿股份、嵘泰股份、广东鸿图和泉峰汽车的毛利率呈下降趋势,拉低了整体同行业可比公司平均水平,与公司毛利率变动趋势存在差异。

晋拓股份、文灿股份、嵘泰股份、广东鸿图和泉峰汽车的毛利率下降主要系:①晋拓股份毛利率下降主要系其新能源汽车零部件产品的产能仍处于爬坡区间,同时增设的新的产能设备已经开始折旧所致。同期营业收入增速低于固定资产扩张速度,受此影响,该公司当期毛利率下降;②广东鸿图毛利率下降,主要系其全资子公司广州鸿图于2023年6月投产,并新增较多设备导致生产成本有所增加;③文灿股份毛利率下降主要系其新增重庆、安徽六安、广东佛山(二厂)、墨西哥制造基地投资带来的固定成本上升导致生产成本增加所致,同期该公司营业收入出现下降,毛利率相应有所下降;④嵘泰股份毛利率下降主要系该公司生产所耗用的直接材料成本占比上升较多所致;⑤泉峰汽车毛利率下降主要系其新增安徽和匈牙利工厂投资带来的固定成本上升以及新项目处于产能爬坡期产品生产效率及直通率较低导致的变动成本有所增加所致。

2024年度同行业可比上市公司嵘泰股份和泉峰汽车的毛利率呈上升趋势,与公司变动趋势一致。文灿股份、鸿特科技的毛利率变动较小,爱柯迪、晋拓股份、旭升集团和广东鸿图的毛利率呈下降趋势,与公司毛利率变动趋势存在差异。爱柯迪、晋拓股份、旭升集团和广东鸿图的毛利率呈下降主要系:①爱柯迪2024年度毛利率下降0.94%,主要系当年度马来西亚工厂竣工并投入使用,产能仍处于爬坡区间,同时增设的新的产能设备已经开始折旧所致,从而导致该公司当期毛利率下降;②晋拓股份2024年度毛利率进一步下降,主要系其新能源汽车零部件产品的产能仍处于爬坡区间,同期营业收入增速低于固定资产扩张速度;③旭升集团2024年度毛利率下降3.17%,主要系其部分整车客户自身销量弱于预期,导致其订单减少,收入下滑,同时其处于产能扩张阶段,但下游客户需求疲软导致产能利用率不足,单位固定成本(如折旧)占比提升,从而导致该公司毛利率下降;④广东鸿图2024年度毛利率下降,主要系新工厂投产初期成本压力较大,广州鸿图、天津华北一期等新扩产项目在2024年处于产能爬坡阶段,产能未完全释放,导致单位产品成本较高,拉低整体毛利率。

2025年1-6月同行业可比上市公司爱柯迪、晋拓股份、旭升集团和泉峰汽车的毛利率呈上升趋势,与公司变动趋势一致。鸿特科技的毛利率变动较小,文灿股份、嵘泰股份和广东鸿图的毛利率呈下降趋势,与公司毛利率变动趋势存在差异,主要系:①文灿股份毛利率下降主要系其下属企业百炼集团营业收入减少以及受乌克兰管道停运事件影响,欧洲能源价格同比显著上升、制造业整体成本上升所致;②嵘泰股份毛利率下降主要系固定资产投入继续增加而产能未完全释放,导致单位产品成本较高,拉低整体毛利率;③广东鸿图受到客户结构变化、部分订单毛利率下降的影响,导致整体毛利率有所下降。

综上,报告期内,同行业可比公司毛利率下降主要系固定资产投资增速较快所致。相比较而言,公司固定资产投资规模整体较小,单位固定资产产生的收入水平较高,固定成本压力较小,随着公司产能的有效释放以及营业收入规模的扩张,公司毛利率整体呈上升趋势,具有合理性。

经公司第一届董事会第八次会议、第一届董事会第十八次会议及2024年第五次临时股东会审议通过,本次公开发行股票募集资金扣除发行费用后的募集资金净额,将投资于以下项目:

上述项目已履行必要的审批或备案程序,符合国家产业政策和法律、行政法规的规定。

公司将严格按照募集资金管理制度的相关要求使用本次发行募集资金。若实际募集资金低于项目投资需求,资金缺口将通过公司自筹资金予以解决;若募集资金到位时间与项目进度要求不一致,公司将根据项目建设实际需要以自筹资金先行投入,待募集资金到位后予以置换。若本次发行的实际募集资金超过上述项目投资需求,超出部分将根据监管机构的有关规定使用。

公司选择《北京证券交易所股票上市规则》第2.1.3条第(一)项规定的上市标准,即“预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。

结合自身盈利能力、市场估值水平合理估计,公司发行上市后的市值不低于2亿元。公司2024年度归属于母公司所有者的净利润(扣除非经常性损益前后孰低)为5,231.78万元,加权平均净资产收益率(扣除非经常性损益前后孰低)为13.95%,符合上述上市标准要求。

第一轮审核问询函:

第二轮审核问询函:

中新咨询:服务“中”国“新”经济的专业投资咨询机构,是国内领先的IPO/再融资咨询机构,“财税法”【全生命周期/全案全流程】咨询行业的开创者和领导者。公司主营业务包括:

募投可研报告/业务技术与行业研究;

为成长型企业提供“财务 税务 法律”全生命周期,一站式/管家式解决平台,助力企业开源节流、降本增效,包括:税务风险应对及税务策划、股权结构设计与股权激励、内控管理诊断及精益管理提升、企业融资一体化管家、研发费用合规及高企专精特新项目申报等;

IPO企业财务顾问相关的合规规范类咨询服务(内控规范、理账、研发费用合规梳理、银行流水核查、走访 函证 盘点 凭证抽查等)/投融资尽职调查和估值分析等。

我们秉持深耕细作、精益求精的执业理念,为客户提供定制化、个性化的专业服务,帮助客户发掘竞争优势,助力企业高质量发展。