过去两年,董事会层面已经没有人敢说“不做 AI”了。

微软在 2025 年对外宣称,超过 90% 的财富 500 强已经在“使用”Copilot 之类的助手工具;OpenAI 也在反复强调,ChatGPT Enterprise、API 已经覆盖了绝大多数全球大企业。 但如果你走进这些企业内部问一句:有多少 AI 项目真正跑进了日常流程、稳定产生收入或成本效果,答案就没那么好看了。

再读MIT报告:95%的企业AI落地都不成功

MIT 一项对企业生成式 AI 项目的研究给出的数字是:大约 95% 的项目在试点阶段就“躺平”,没有形成可见的利润表影响。 换句话说,表面上的“全面 AI 化”,很大程度上还停留在采购层面,而不是业务重构层面。

MIT 的团队给出的解释,跟“模型不够强”关系不大,更多是组织本身的问题。

很多公司把 AI 当成一个“可插拔模块”:买一套授权,接上几个接口,就指望现有流程自动变聪明。真正发生的却是:旧流程不动、组织边界不动、考核指标不动,只是多了几个新按钮和会议议程里的新词。

“AI学习缺口”

这种情况下,AI 项目自然会沦为“实验室里的玩具”:在黑客松里、创新周里闪一下光,然后在预算调整时悄悄被砍掉。MIT 把这称为一种“学习缺口”:工具没有机会真正嵌入业务节奏,组织也没有为自己的学习曲线预留空间。

更讽刺的是,钱往往还花错了地方。MIT 的数据里提到,超过一半的生成式 AI 预算被用在销售、市场这类“前台炫技场景”上,而真正 ROI 更高的,其实是那些看起来不性感的后台流程:应付账款、报销审核、合同预审、客服知识库维护。

如果公司里有咨询公司来做过分享,是不是你们也有同样的共鸣?PPT 上最容易讲故事的是“AI 助力销售、AI 助力增长”,但真正能在半年内交差、写进财报的,往往是某个后台环节自动化了 30%、某个外包团队砍了一半。MIT 那篇研究其实在提醒一个很现实的问题:AI 要想在大企业里活下来,得先从最能“见钱”的地方开始,而不是从最能上台路演的地方开始。

来源:a16z,若无特殊注明,信息来源为截图内有

来源:a16z,若无特殊注明,信息来源为截图内有

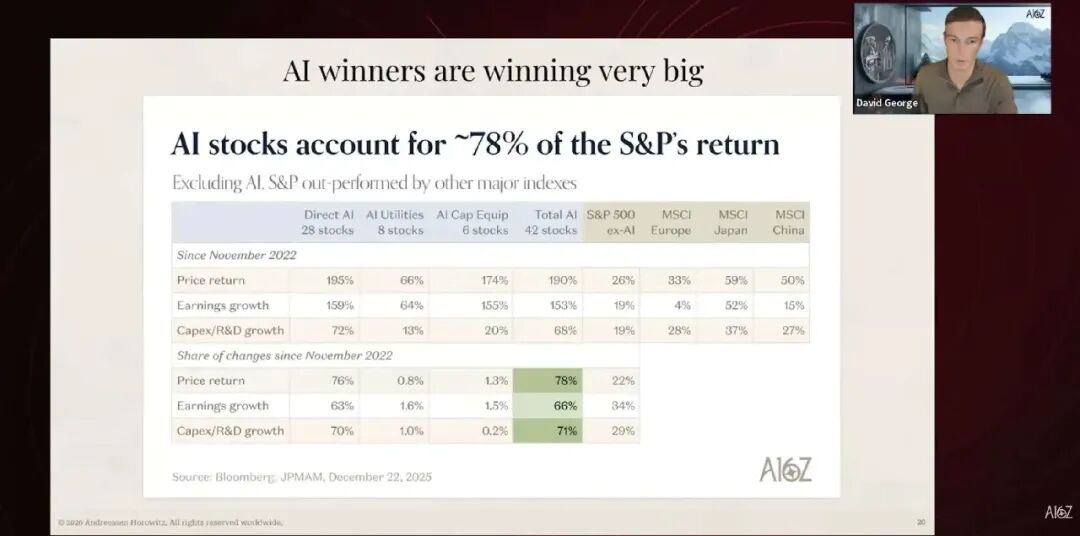

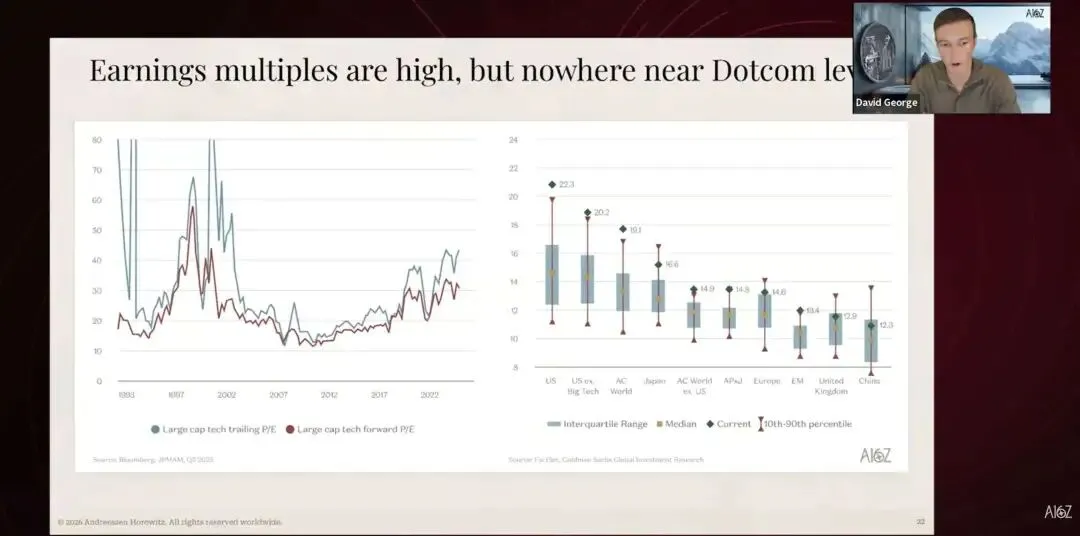

AI类的股票是主要的回报来源;同时大家也可以注意a16z对比了欧洲、日本和中国的情况。

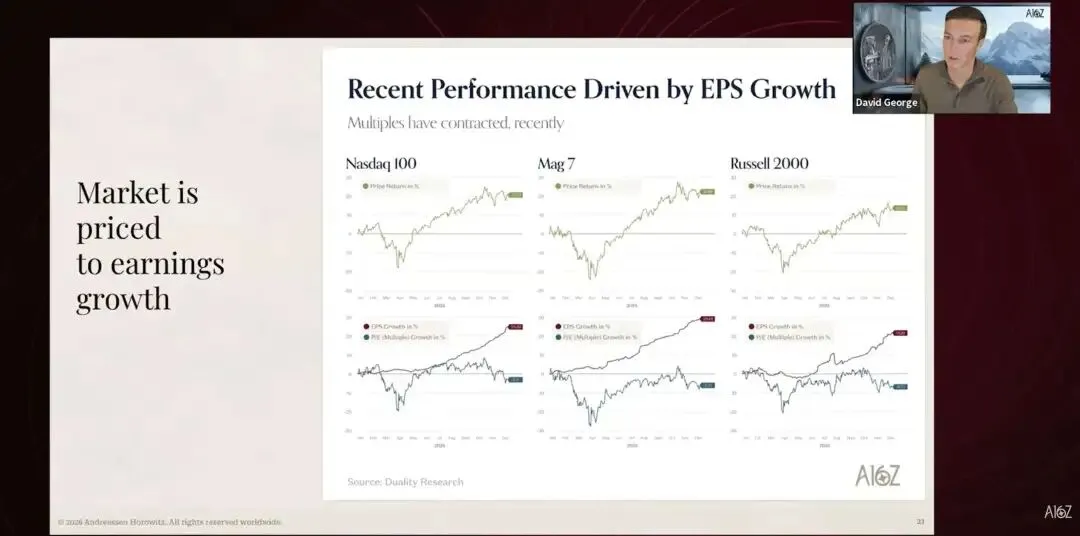

倍数对a16z来说,不能算最高;而且还没到达当时.com时候的泡沫状态。

从买工具到重构流程

如果把视角从“买工具”调到“重构流程”,这轮 AI 的要求就完全不一样了。上一轮数字化,多数公司做的是“把纸变成系统里的字段”,流程本身并没有被推倒重来:审批还是那几级、岗位还是那些岗位,只是从线下搬到线上。

而这次,当你手里有大模型、Agent、企业知识图谱这类东西时,原有那套“先部门分工再用系统串起来”的逻辑本身就值得被怀疑。你在前端不只是加一个聊天机器人,而是重新问一遍:客户旅程里有哪些环节可以直接交给机器来完成决策、人只在异常时介入?在中台、后台,不只是让系统“更智能一点”,而是重新划分“哪些是机器可以端到端跑完的价值链片段,哪些是必须由人主导的判断”。

感兴趣的,可以去读我们之前提到的AI与人机协同的文章,可以后台问智能体找文章链接。

不少研究和案例都在佐证这一点。针对企业 AI 采用情况的一份分析显示,真正开始形成规模化价值的公司,普遍有一个共性:不是某个单点上线了 AI,而是围绕几个关键端到端流程做了整体调整,比如从“获客–报价–履约–回款”这样的链条入手,把其中 70% 以上的步骤重新设计为“AI 主导,人类监控”。

这背后是组织结构随之变化:团队从按职能划分,变成按流程或产品线划分,小队里同时坐着懂业务的人、能调模型的人、能改系统的人,而不是通过层层需求单在部门之间“传话”。

AI端到端的负责人,会是未来就业市场里的人才画像。

在你自己看企业项目的时候,其实可以直接问一个简单的问题:这家公司做 AI,是让流程更复杂,还是更简单?如果只是加了一层“AI 审核”、“AI 推荐”,但原来的审批、复核、人肉对账一个都没少,那十有八九只是多了一层噪音。真正有意思的,是那些敢于删步骤的公司。

例如在差旅和报销管理上,把“填单–粘贴发票–线下审批”这套东西干脆砍掉,改成由系统自动抓取票据、识别消费场景、匹配政策,再只把少数异常丢给财务和经理处理。 这类项目的价值,从来不靠“算法多先进”来讲,而是很朴素地写在报表上:差旅成本下降二三十个点、员工花在报销上的时间减少一半以上、合规率明显提升。

AI到底给企业带来了怎么样的变革

说到这里,就绕回第三个问题:AI 具体怎么帮企业带来收入增速和成本优化?我自己更愿意拆成三层来看。

第一层是“做原来就有的事情,但更快、更便宜”。这是现在大部分企业最容易落地的部分,比如用 AI 做客服初筛、文档自动生成、代码辅助开发。MIT 研究和其他机构的观察都表明,后台自动化这块的 ROI 通常高于花哨的营销场景,因为它直接替代的是外包、加班和低附加值重复劳动。 这一层的逻辑其实和 RPA 类似,只是 AI 把可以自动化的范围从“固定规则”扩展到了“大量半结构化信息”。

从咨询视角看,这是企业 CFO 最买账的一块:项目周期短、产出清晰、风险可控。

第二层是“做原来做不到,或者性价比不够高的事情”。例如针对长尾客户做高度个性化的报价与服务组合、针对海量非结构化数据做实时风险识别、针对全球供应链做动态优化,这类事情在过去要么干脆不做,要么只在极少数大客户、大项目上做。

有了 AI 和算力之后,这些“高智力密集度”的分析和决策可以以接近边际成本很低的方式复制,企业于是可以打开原本放弃的市场或服务层级。这里的收入增速,往往体现为“可服务客群扩大”、“客单价提升”、“流失率下降”,而不只是简单的“多卖了几个单位”。

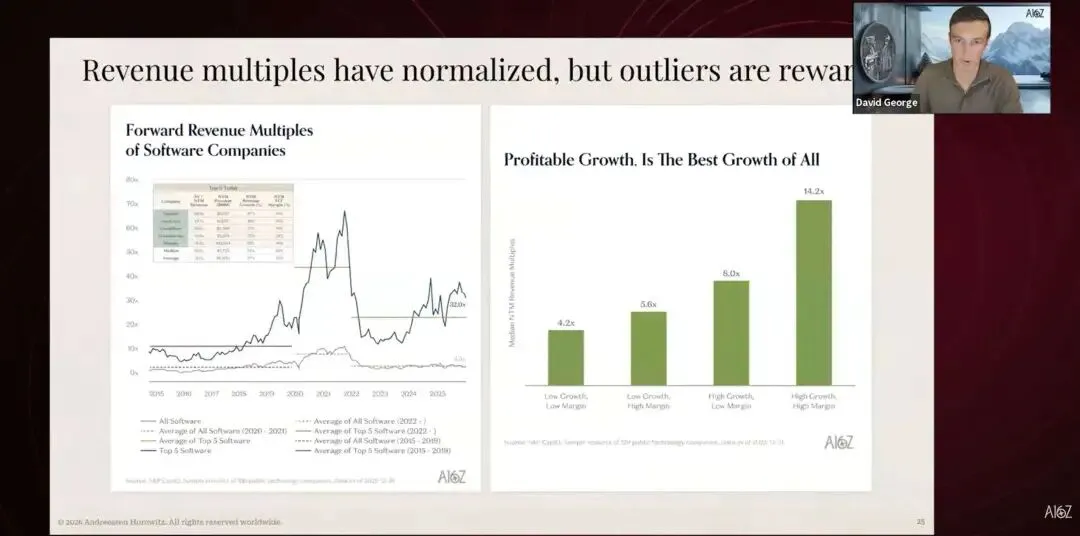

根据a16z的报告,市场也愿意首先为增速买单,其次才是盈利能力。

根据a16z的报告,市场也愿意首先为增速买单,其次才是盈利能力。

第三层可能也是最有挑战的一层:AI 强迫企业重新定义“我们是谁”。当一个行业的关键能力被抽象成模型和数据管道之后,有些企业会发现,自己过去的优势其实是可以被外包、被平台化的;相反,某些看起来“边缘”的能力,反而可以成为新的收入引擎。

MIT 和其他机构在讨论 AI 经济学时,都在强调一个趋势:技术本体的边际成本在下降,真正有定价权的,是那些能把技术嵌入到独特业务流程、客户关系和行业规则里的公司。 对传统龙头来说,这意味着 AI 不只是“提高一点效率”,而是要逼自己重新回答:在这个行业里,我究竟是卖产品、卖服务,还是卖一整套“带着 AI 的运营方式”。

这轮 AI 不是一个“IT 项目”,而是一场组织和商业模式的重排。

那些把 AI 当作采购项目来做的企业,很可能会继续贡献那 95% 的失败率统计;而那些愿意从一两条完整业务链路入手,重画流程、重组团队、重写考核的公司,才有机会在未来几年里,把“AI”从 slide 里的 buzzword,变成收入报表和成本项上的硬数字。

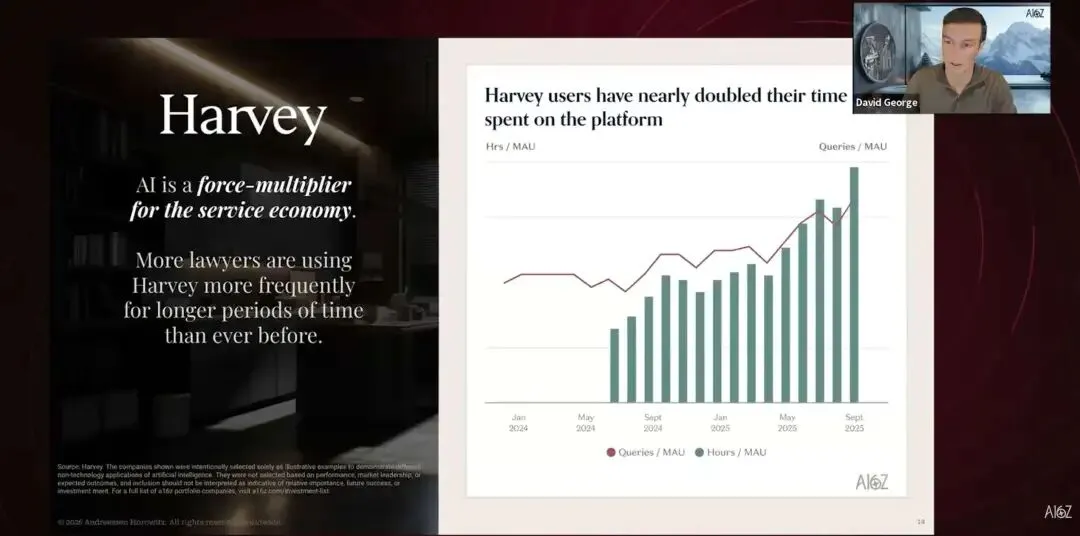

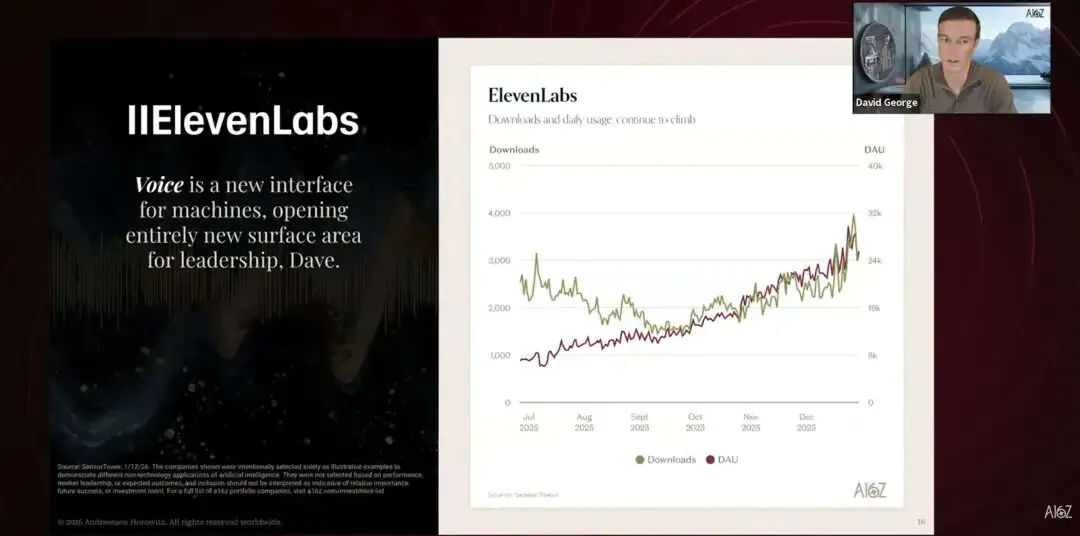

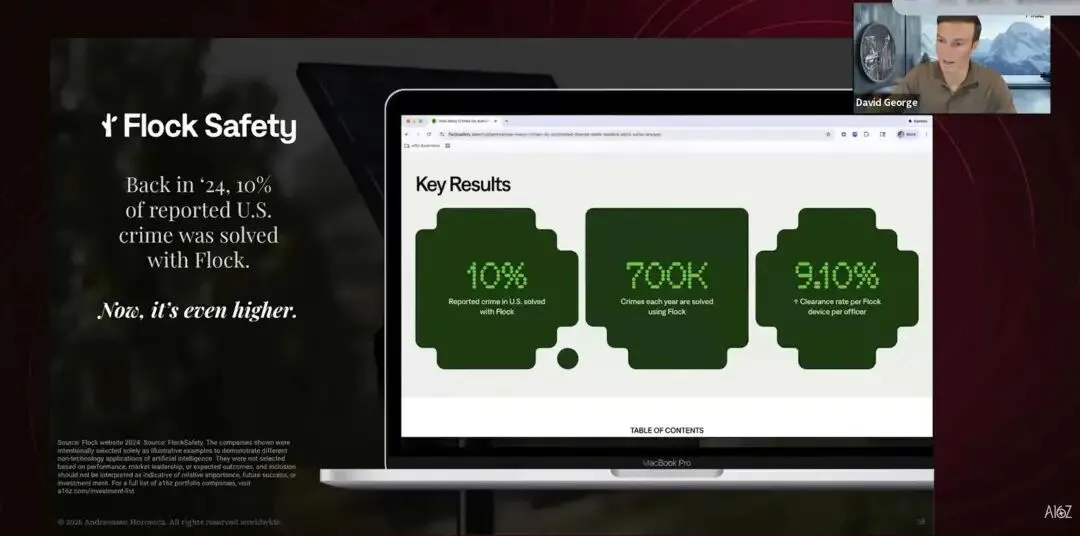

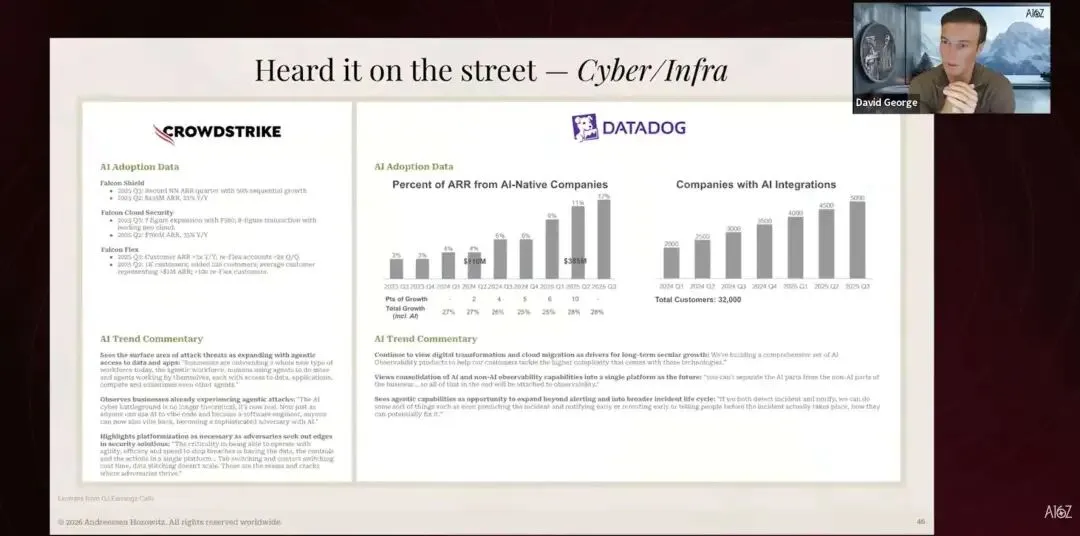

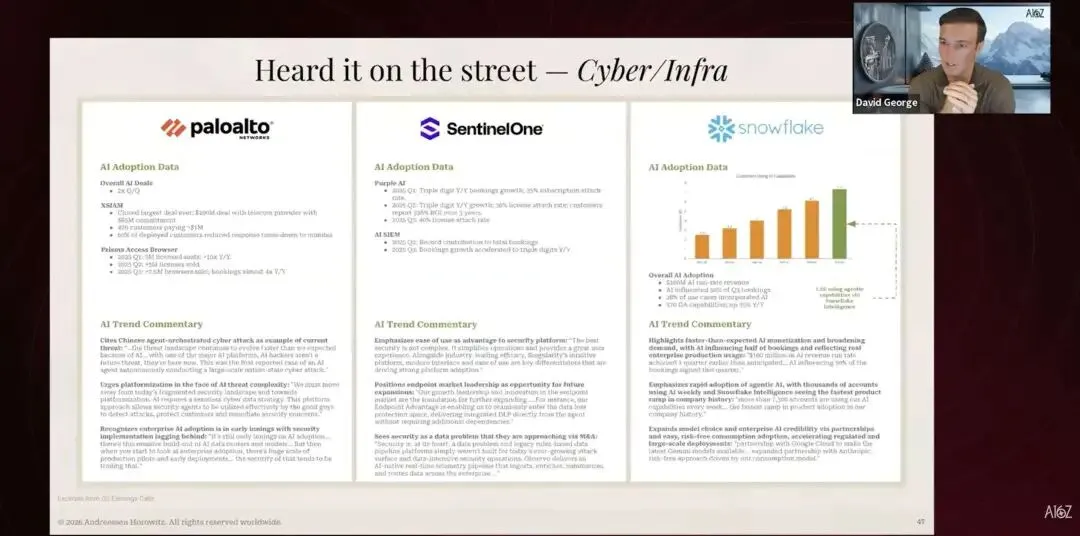

AI使用场景案例:AI原生和App/SaaS企业的AI应用

最后,a16z提到了他们投资过的一些企业,以及他们在市场上听到上市企业财报分享里和AI相关的内容,形成了一套slides。做企业的也可以去参考a16z对于AI应用时候的参考指标,以及大的企业都在什么领域投入AI进行转型。