【企业档案】

企业名称:蚂蚁科技集团股份有限公司(简称“蚂蚁集团”)

成立时间:2014年10月(前身为2004年成立的支付宝)

总部地点:中国杭州

核心业务:数字支付、数字金融、科技创新服务

关键人物:马云(创始人)、彭蕾(前CEO/董事长)、井贤栋(现任董事长)、韩歆毅(现任CEO)

行业地位:全球领先的金融科技开放平台,中国数字经济基础设施的核心构建者之一

2023年状态:完成整改,股权结构调整,聚焦科技服务,常态化监管运行中

一、起源:解决“信任”难题的草莽英雄(2003-2010)

1. 诞生背景:电商的“死结”

2003年,淘宝网刚成立,中国电商面临最大痛点:信任缺失。买家不敢先汇款,卖家不敢先发货。据《阿里巴巴:十年磨一剑》记载,当时淘宝日交易量极低,交易几乎停滞。

关键决策:2003年10月,马云提出“担保交易”构想:买家付款给平台,平台通知卖家发货,买家确认收货后,平台再放款给卖家。

艰难起步:由于没有银行愿意为一家小公司提供接口,早期团队(包括师昱峰、麻长炜等)甚至不得不人工核对银行转账单据。2003年10月18日,支付宝作为淘宝的一个功能模块上线,第一笔真实交易来自西安用户焦振中购买二手相机。

2. 独立与“敢赔”承诺

2004年12月,支付宝从淘宝分拆,成立独立公司。

彭蕾时代开启:原阿里人力副总裁彭蕾接手支付宝。面对用户对资金安全的质疑,她力排众议推出“你敢付,我敢赔”的全额赔付制度。这一举措在当时极具颠覆性,迅速建立了用户信任基石。

用户爆发:凭借“担保交易”和“全额赔付”,支付宝用户数在2005年突破百万,成为国内最大的第三方支付工具。

3. VIE风波与牌照获取

2010年,为符合央行《非金融机构支付服务管理办法》中关于“外资不得控股支付机构”的规定,阿里巴巴集团将支付宝股权转移至内资公司。

争议与和解:此举引发大股东雅虎和软银的强烈反对。2011年7月,三方达成协议:支付宝需向阿里集团支付知识产权费用,且未来上市时给予阿里集团37.5%的股权回报。

历史意义:2011年5月,支付宝获得中国首张第三方支付牌照,确立了其合法地位。马云事后表示:“如果不剥离,支付宝将拿不到牌照,这是原则问题。”

二、扩张:从支付工具到金融帝国(2011-2019)

1. 余额宝:搅动金融的一池春水

2013年6月,支付宝联合天弘基金推出“余额宝”,用户闲钱可随时消费且享受高于银行活期的收益。

数据奇迹:上线仅18天,用户数突破250万;截至2013年底,规模达1853亿元;2014年突破5000亿元。

行业影响:余额宝推动了中国的利率市场化进程,倒逼银行改革理财产品。但也引发了关于“监管套利”和“金融风险”的长期争论。

2. 蚂蚁金服成立:生态化布局

2014年10月,蚂蚁金融服务集团正式成立,彭蕾任CEO。业务版图迅速扩张:

信贷业务:推出“花呗”(消费信贷)和“借呗”(经营性贷款),利用大数据风控实现秒级放款,服务了大量无法从传统银行获客的小微企业和个人。

理财与保险:推出“蚂蚁财富”、“相互宝”(后关停)等产品,构建全链路金融生态。

全球化:投资印度Paytm、泰国Ascend Money等,试图输出“支付宝模式”。但收购美国速汇金(MoneyGram)因监管原因失败,显示出海之路的复杂性。

3. 估值巅峰与上市雄心

2018年,蚂蚁金服完成140亿美元融资,估值达1500亿美元,成为全球最大独角兽。

管理层交接:2019年,井贤栋接任CEO,提出“科技驱动、合规先行”战略,试图平衡扩张与风险。

IPO计划:2020年7月,蚂蚁集团宣布启动A+H股同步上市,拟募资规模超300亿美元,有望成为全球最大IPO。招股书显示其2019年营收1206亿元,净利润180亿元。

三、转折:监管风暴与至暗时刻(2020-2021)

1. 上市前夕的急刹车

2020年11月2日,就在蚂蚁集团上市倒计时两天之际,中国央行、银保监会、证监会、外汇局四部门联合约谈马云及高管。

核心问题:监管层指出蚂蚁集团存在高杠杆经营(通过ABS循环放贷)、数据垄断、消费者权益保护不足等风险,要求其回归支付本源,依法持牌经营。

暂缓上市:2020年11月3日,上交所和港交所同步公告,暂缓蚂蚁集团上市。这一事件成为中国互联网金融史上的分水岭,标志着“野蛮生长”时代的终结。

2. 全面整改与股权重构

随后三年,蚂蚁集团进入漫长的整改期:

申设金控:成立金融控股公司,将所有金融业务纳入监管。

业务隔离:断开支付与信贷产品的不当连接,花呗、借呗品牌隔离并纳入消费金融公司管理。

压降杠杆:大幅压缩ABS发行规模,补充资本金,确保杠杆率符合监管要求。

股权变更:2023年1月,蚂蚁集团发布公告,调整股权结构,马云不再拥有实际控制权,投票权从53.46%降至6.208%。公司治理结构更加分散和透明。

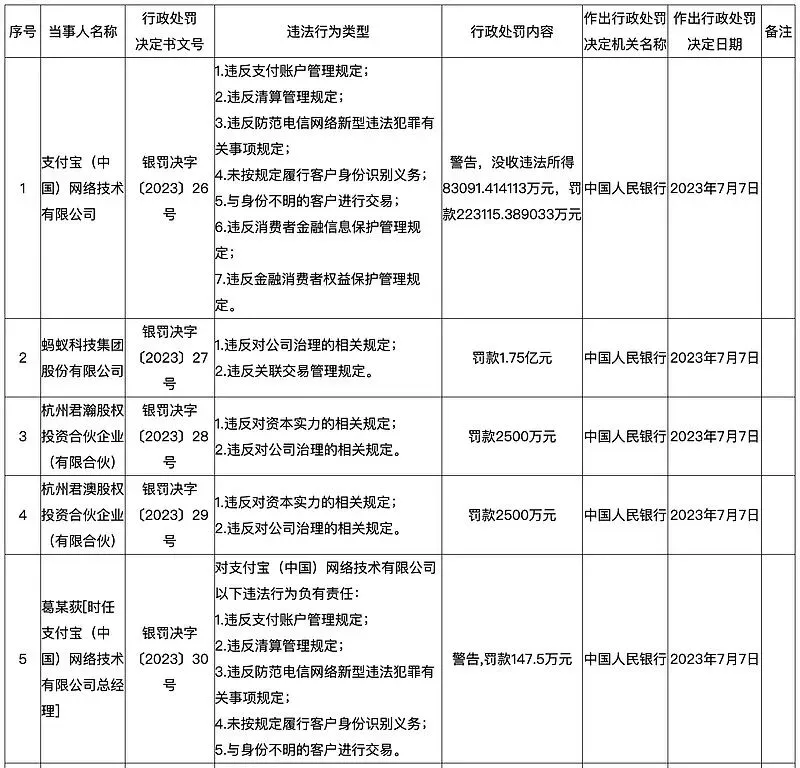

3. 罚款落地

2023年7月,国家金融监督管理总局等部门对蚂蚁集团处以罚款71.23亿元。官方通报称,这是针对过去违规行为的处罚,标志着平台企业金融业务集中整改阶段性结束,转入常态化监管。

四、新生:回归科技的务实之路(2022-2024)

1. 战略重塑:去金融化,重科技化

整改后的蚂蚁集团,对外宣传中更多强调“科技”属性,淡化“金融”标签。

业务重心转移:从追求信贷规模扩张,转向区块链、人工智能、隐私计算等硬科技研发。

科技输出:

蚂蚁链:在跨境贸易、供应链金融、版权保护等领域落地,例如与渣打银行合作的区块链跨境支付平台。

AI大模型:2023年发布金融领域大模型,应用于智能客服、代码生成及风控识别,提升服务效率。

2. 现状与未来

截至2024年,蚂蚁集团虽未明确重启上市时间表,但业务运行平稳,合规水平显著提升。

财务表现:据媒体报道,其科技服务收入占比持续提升,信贷业务杠杆率已完全符合监管要求。

高层表态:现任管理层多次强调,将坚持“科技驱动、服务实体”的战略,不再追求规模的无序扩张,而是注重高质量发展和风险控制。

社会价值:继续深耕普惠金融,利用技术手段降低小微企业融资成本,助力乡村振兴和绿色金融。

五、深度观察:蚂蚁集团的启示

1. 创新与边界的博弈

蚂蚁集团的二十年,是中国互联网金融从“无中生有”到“规范发展”的缩影。它证明了技术创新可以极大提升金融效率(如秒级放款、移动支付普及),但也警示了金融业务必须接受严格监管,高杠杆和无边界扩张终将面临修正。

2. 从“野蛮生长”到“高质量发展”

蚂蚁的案例表明,中国民营企业的成长逻辑正在发生深刻变化:过去依靠流量红利和监管套利的模式已不可持续,未来必须依靠核心技术、合规经营和社会价值来赢得发展空间。

3. 实际控制权的让渡

马云放弃实控权,不仅是应对监管的举措,也反映了中国大型平台企业治理结构的成熟——企业不再依赖个人英雄主义,而是走向制度化、透明化的现代公司治理。

【数据来源与参考】

阿里巴巴集团历年财报及公告

蚂蚁集团科创板IPO招股说明书(申报稿)

中国人民银行、国家金融监督管理总局官方通报

《财新周刊》、《财经》、《晚点LatePost》等权威媒体报道

上海证券交易所、香港联合交易所公告

【结语】

蚂蚁集团的故事尚未结束。在剥离了金融光环、回归科技本源后,这家曾经的万亿巨头能否在硬科技领域找到新的增长曲线?它将如何平衡商业利益与社会责任?这一切,都将是中国数字经济未来发展的关键注脚。

注:本文内容基于截至2024年的公开信息整理,旨在客观记录企业发展历程,不构成任何投资建议。