经纬交织的万亿野心:晋江纺织鞋服产业分析与升级

序:从“世界工厂”到“全球鞋纺中枢”的跃迁

晋江,中国县域经济的“模范生”,正站在一个临界点上。2025年,当全球供应链加速重构,晋江市委市政府提出了一个雄心勃勃的目标:用五年时间,推动鞋服纺织产业产值向万亿规模迈进。这不仅是量的扩张,更是质的飞跃——从单纯的生产制造基地,转型为集研发、生产、展贸、服务于一体的全球供应链中枢。本报告将深度解构这一传统劳动密集型产业,在晋江这片热土上如何通过“科技+时尚”的双轮驱动,突破增长的极限。

第一章 产业图谱构建:晋江的“全链”掌控力

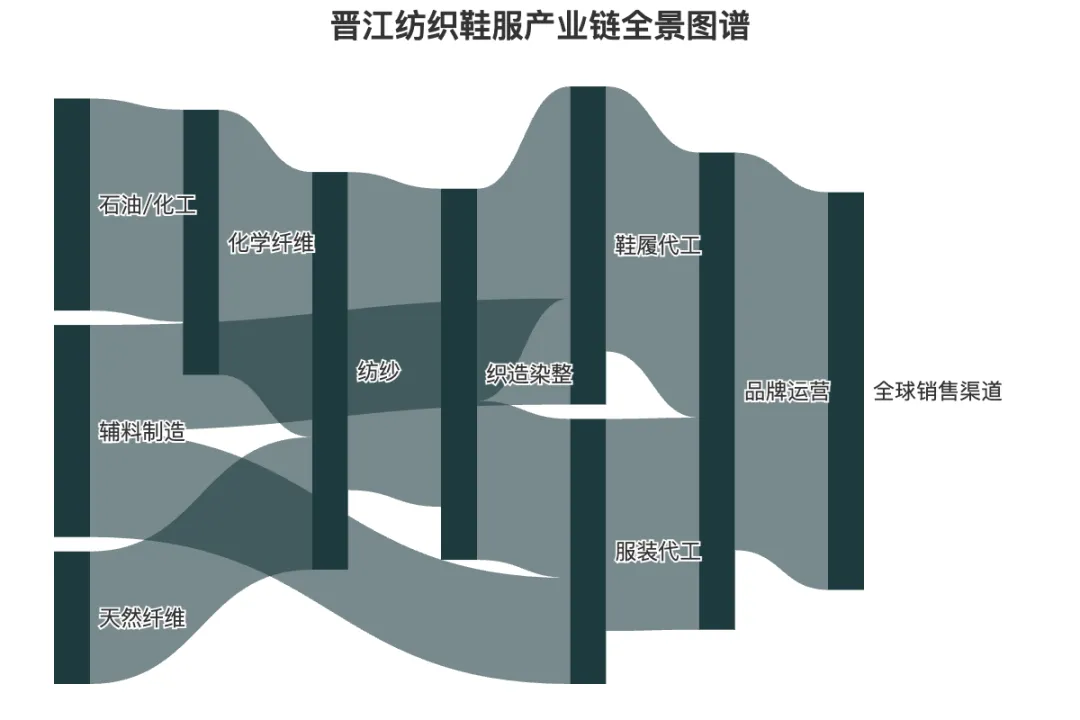

1.1 全环节拆解:从“一滴油”到“一双鞋”的闭环

依据国家标准并结合晋江本地产业特征,我们对纺织鞋服产业链进行上、中、下游的拆解。晋江的独特之处在于,其拥有近乎全球最完整的产业链——在半径50公里内,你能找到从化工原料到品牌销售的几乎所有环节。

图表1-1:晋江市纺织鞋服产业链全景图谱(Echarts可视化)

数据来源:晋江新闻网、产业调研

1.2 空间布局与市场规模:绝对的“领跑者”地位

- 集聚特征:晋江形成了“一核多园”的布局。以陈埭镇(鞋)、英林/深沪镇(服装/泳装)为核心产区,配套国际鞋纺城这一全球最大的鞋材市场。

- 市场规模:2024年,晋江鞋服产业产值突破2500亿元,纺织产业产值超千亿元,合计占晋江工业经济的半壁江山。仅晋江国际鞋纺城2024年交易额就高达495亿元人民币,外贸占比60.4%,是绝对的全球鞋材交易“垄断者”。

- 专利分布:专利高度集中在中游的面料研发与制造环节。以华宇织造为代表的企业,近期密集申请了关于“经编贾卡”、“无氨纶超收缩鞋面”等发明专利,显示出在材料端的深厚壁垒。

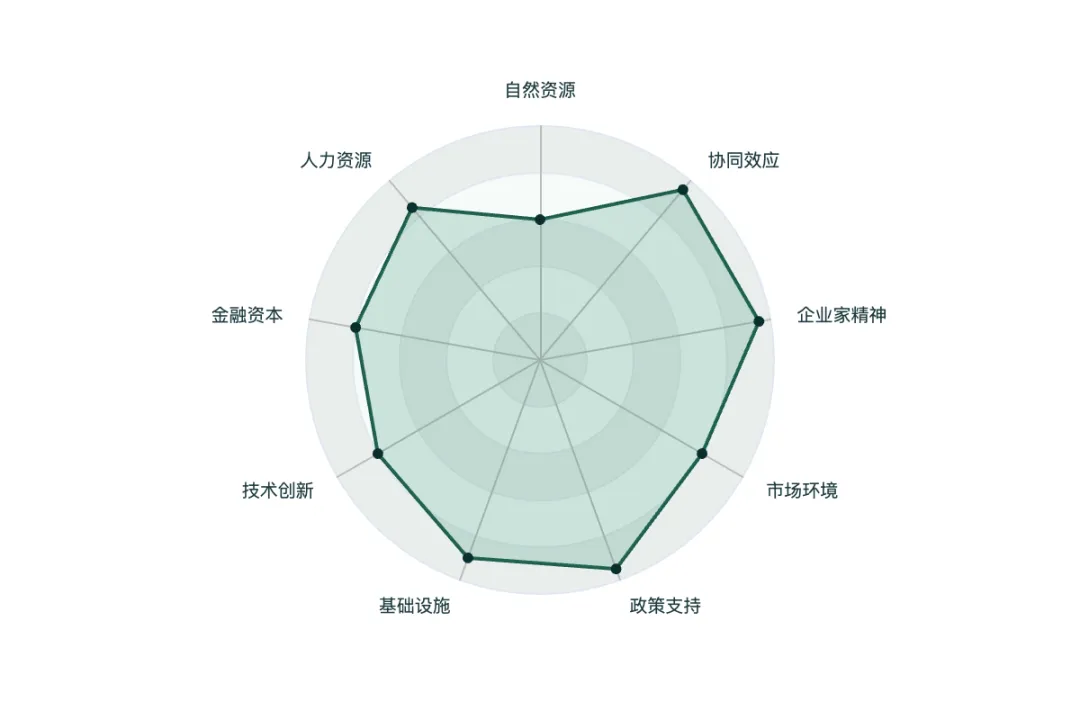

第二章 区域产业禀赋:晋江的“九大基因”

2.1 创新支撑:从“汗水驱动”到“数据驱动”

- 基础设施:信泰集团的5G智慧车间是行业标杆,设备联网率达100%,生产效能提升9%。晋江正通过“智改数转”重塑制造底座。

- 技术创新:构建了“企业家+科学家”的深度合作机制。依托福州大学晋江校区、中纺院等平台,实行“企业出题、高校答题”的模式,重点攻坚功能性面料与智能穿戴。

2.2 软环境与协同效应:政企互动的“晋江经验”

- 政策支持:政府角色从“管理者”转向“超级服务员”。2025年发布推动“晋品”出海15条措施,从标准引领、碳足迹认证到知识产权保护,为企业出海铺设合规快车道。

- 协同效应:产业链协同强度极高。鞋纺城不仅是交易场所,更是信息中枢。上游化纤厂可根据鞋纺城的流行色系提前调整生产,中游织造厂同步改机,下游品牌锁定产能,形成了高度敏捷的“快反”生态。

图表2-1:晋江产业禀赋九维雷达图

注:自然资源禀赋一般,但基于全球采购的“无中生有”能力极强;企业家精神与政策支持得分最高,是核心“后天支撑”。

第三章 产业容量与盈利特征:微利时代的“隐形冠军”

3.1 产业生命周期:成熟期中的结构性牛市

晋江纺织鞋服产业整体处于 “成熟期的二次增长曲线” 阶段。传统缝制环节增速放缓,但功能性面料、鞋材助剂、高端染整等细分领域受益于消费升级(户外热、国潮风),呈现高速增长。

- 影响因素:未来规模扩张不再依赖土地和普通劳动力,而是取决于 “绿色产能指标” (如碳关税合规)和 “数据资产” (如版型库、消费者数据)。

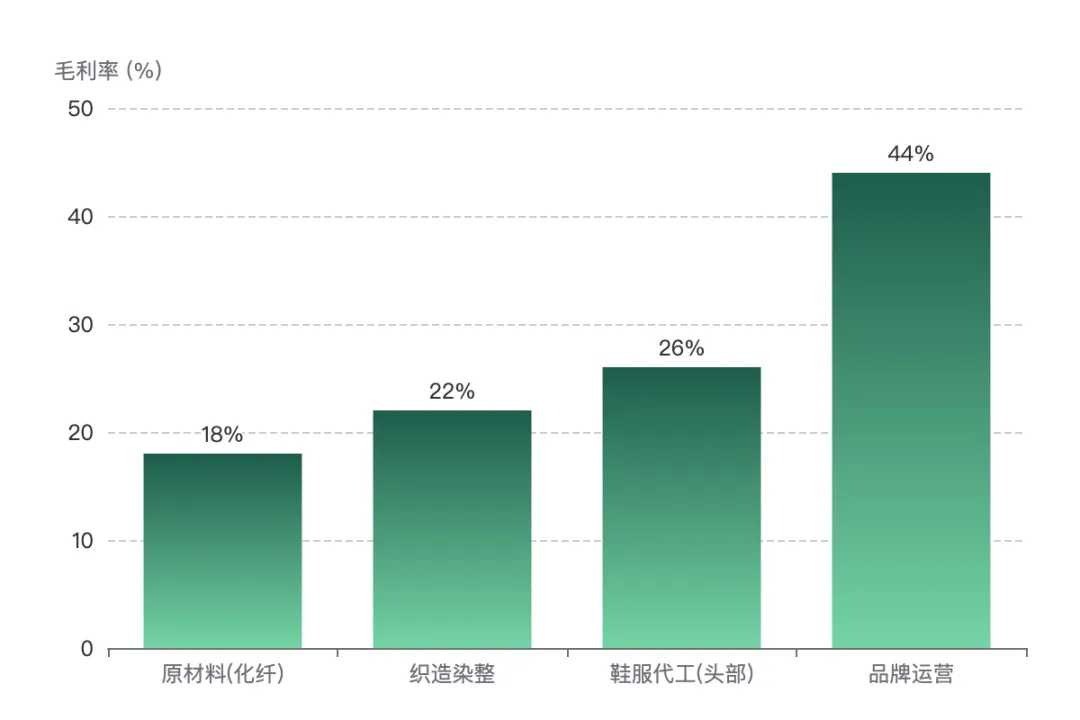

3.2 利润分配:“微笑曲线”在晋江被拉平了吗?

传统的微笑曲线中,品牌和零售利润最高,制造最低。但在晋江,由于一体化程度极高,这一曲线正在变形。

- 上游材料:毛利率约15%-25%,但技术壁垒高,如特种化纤、环保染整。

- 中游制造:看似代工利润薄(10%-15%),但头部企业如华利集团、申洲国际(在晋江有深度布局),凭借一体化研发(从纱线到成衣)和规模效应,毛利率可达25%-30%,且与品牌深度绑定,现金流稳健。

- 下游品牌:毛利率40%-50%,但营销费用极高,净利率与头部制造企业相差无几。

图表3-1:晋江纺织鞋服产业链各环节毛利率估算

数据来源:行业研究报告、上市公司年报(综合估算)

第四章 生命周期与竞争格局:虎狼之争

4.1 竞争角色与动物特征

晋江的竞争生态极其丰富,呈现 “大象稳、老虎猛、狼群快、猫灵巧” 的多元化格局。

- 大象型(领导者):安踏。作为千亿市值巨头,通过多品牌矩阵(FILA、始祖鸟等)构建了品牌帝国,增长平稳,是规则的制定者。

- 老虎型(挑战者):361°、特步。在专业运动领域持续发力,通过赞助赛事、签约代言人,展现出强大的品牌攻击性。

- 狼型(追随者):信泰集团、华宇织造。这类中游材料/制造龙头,规模中等,但速度极快。它们“成群作战”,通过产业链协同,迅速响应品牌方的定制化需求,从 toB 端切入全球价值链。

- 猫型(补缺者):无数中小微“专精特新”企业。深耕细分领域,如针对特定穆斯林市场的泳装、特定工艺的反光材料等,灵活多变。

4.2 竞争焦点:从价格战到“技术+快反”

晋江产业内部的竞争强度极高,但焦点已发生根本性转变。

- 准入门槛:环保排放指标、GRS全球回收标准认证、数字化能力成为新门槛。过去买几台缝纫机就能开厂的时代一去不复返。

- 竞争规则:“效率即正义”。谁能将“设计-打样-量产”的周期压缩到极致,谁就能赢得订单。例如,通过POP设界的3D虚拟打样,研发周期从45天缩至3天。

图表4-1:晋江纺织鞋服产业竞争角色矩阵

| | | |

|---|

| 大象型 (领导者) | | | |

| 老虎型 (挑战者) | | | |

| 狼型 (追随者) | | | |

| 猫型 (补缺者) | | | |

第五章 微笑曲线诊断:锁定“中场”,掌控两端

5.1 晋江企业的位置定格

晋江的独特之处在于,它不是一个点在微笑曲线上的投影,而是一条覆盖全段的“水平线”。既有像安踏这样占据右端品牌高地的企业,也有大量占据左端研发和中端制造的企业。

- 核心瓶颈:尽管产业链完整,但在 “卡脖子”环节,如高端面料助剂、染整设备、以及材料基础科学模拟软件等方面,仍依赖进口。这导致在定义下一代材料(如石墨烯纺织应用产业化)时,有时仍需跟随国外节奏。

5.2 链接强度:深度绑定的“生态圈”

晋江上下游企业关系正从“松散授权”转向“深度绑定”。

- 案例:头部品牌(安踏/361°)与核心供应商(如信泰)在新材料研发初期就共同投入、共享数据、共担风险。这种“你中有我”的研发共同体,构建了极高的客户粘性,使得外部新进入者极难插足。

第六章 稳定性与风险预警:在钢丝上跳舞

6.1 PESTEL扫描:地缘政治与绿色壁垒

- 地缘政治风险(关键):晋江代工企业深度嵌入全球价值链。欧美市场的“去风险化”策略、对新疆棉的打压等,迫使晋江企业必须加速“两国双园”或海外产能布局,但这又带来了供应链管理复杂化的挑战。

- 环保法规压力:欧盟碳边境调节机制(CBAM,俗称“碳关税”) 对出口导向的晋江产业是巨大挑战。虽然鞋服暂未首批纳入,但碳足迹认证已成为国际品牌采购的硬指标。晋江已启动纺织品碳足迹标识认证试点,这是一场必须打赢的硬仗。

6.2 技术革命冲击:数字化与AI替代

AI生成设计、3D建模等技术正在颠覆传统产业。如果不能掌握“产业+AI”的复合能力,大量传统设计师和低端版师可能面临淘汰。但这也是机遇,利用AIGC实现从“大规模制造”向“大规模定制”的跃迁。

第七章 结论建议:锻造韧性,向“微笑两端”狂奔

7.1 SWOT分析

- 优势:全球最完整的产业链、极致的供应链效率、敢拼会赢的企业家精神。

- 劣势:基础研发薄弱(材料学/设备)、品牌矩阵仍集中于国内、数字化人才短缺。

- 机会:户外运动热潮、国潮崛起、AI赋能实体经济、全球供应链重构下的“中国不可替代性”。

- 威胁:地缘政治导致的贸易壁垒、东南亚低成本竞争分流、碳关税带来的合规成本。

7.2 短期突破(1-3年):聚焦“材料”与“数字化”

- 专项攻关:实施 “新材料卡脖子攻坚计划” 。依托晋江现有的“科学家+企业家”机制,设立专项基金,重点突破生物基纤维、高性能膜材料、绿色染整助剂的国产化替代。

- 全链路数字化:全面推广“产业大脑”。不仅要让生产设备联网,更要让设计数据、版型数据、供应链数据在云端跑起来,实现真正的端到端协同。

7.3 中长期布局(3-5年):从“晋江制造”到“晋江标准”

- 构建弹性供应链:布局“海外晋江”。利用全球鞋纺供应链创新中心的海外仓网络,实现“中国核心研发+泛亚洲制造+全球销售”的分布式布局,增强抗风险能力。

- 迈向价值链顶端:通过持续举办“JOIN晋江时尚季”和引进国际设计大师,将晋江打造为全球运动时尚的策源地。利用庞大的制造数据反哺设计,让“晋江趋势”成为全球买手店的下单指南。最终,将产值翻番的野心,建立在定义全球规则的实力之上。

晋江的纺织鞋服产业,早已不是传统意义上的“夕阳产业”。它正以最前沿的技术、最古老的商业智慧,在全球产业的版图上重新定义自己的坐标。万亿征程,不仅是规模的翻倍,更是一场关于“中国制造”如何优雅转身的宏大叙事。