江阴生物医药产业深度分析:从“制造业高地”到“生命健康新极”的跃迁

江阴正依托其雄厚的制造业基础(“中国制造业第一县”)和资本实力(“中国资本第一县”),通过“基金+基地+产业”的创新模式,在高端医疗器械、合成生物、现代中药等细分赛道快速崛起。尽管目前产业规模(突破200亿元)与国内一线生物医药高地相比尚有差距,但其展现出的高成长性、高差异化定位以及高效的产融结合能力,使其有望在长三角生物医药产业协同中占据关键“智造”环节,实现从县域经济“标兵”向生命健康“新极”的跨越。

第一章 产业图谱构建与边界明确:在细分赛道建立“护城河”

通过对江阴市生物医药产业的解构,我们发现其并未追求全产业链的“大而全”,而是依托现有基础,在特定环节形成了显著的集聚效应和领跑优势。

1. 环节拆解与定位

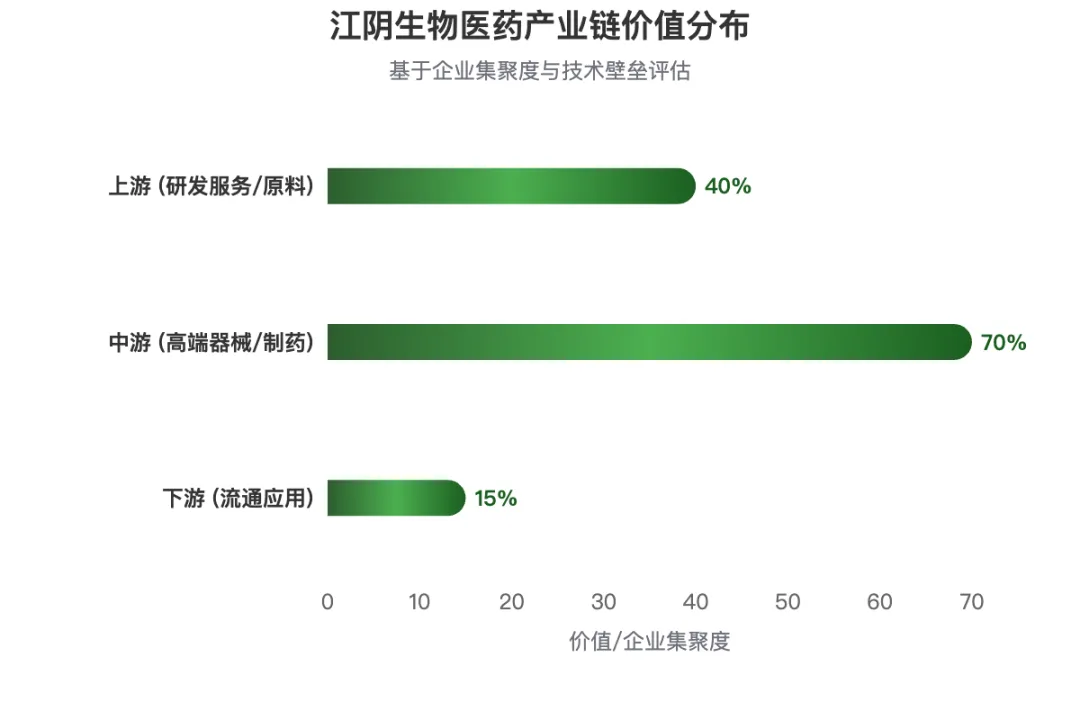

江阴生物医药产业呈现 “中间突破,两端发力” 的哑铃型结构,重点集中在高价值的中游制造和上游研发服务(CXO)的特定领域。

| | | |

|---|

| 上游 | 研发服务(CXO)与核心原材料 | 佰翱得(AI+结构生物学)、贝瑞森(贻贝粘蛋白原料) | 聚焦于技术壁垒极高的 “源头创新服务” 和 “独家生物原材料”,为全球新药研发提供关键支撑。 |

| 中游 | 高端医疗器械与制药 | 高端医疗器械: 风和医疗(电动腔镜吻合器)、励楷医疗(神经介入)、瑞尔医疗(放疗设备“瑞尔刀”)、视通医疗(妇科手术机器人)、朗信医疗(数字化内窥镜)。现代中药: 以此为核心龙头,具体企业包括天江药业等。 | 这是江阴生物医药产业的 “压舱石”。尤其在高端医疗器械领域,已形成覆盖微创介入、手术机器人、精准放疗的 “高值耗材+高端设备” 集群。 |

| 下游 | 流通与应用 | 依托国药集团等巨头在江苏的分销网络,以及本地医疗机构。 | 江阴在此环节直接参与较少,主要通过链接外部巨头完成价值实现。 |

2. 空间布局与协同

- 内部集聚特征:形成了以 江阴高新区 为核心的“一区多园”格局,包括 121未来产业园(聚焦前沿创新)、百桥生物科技孵化园(孵化器)、扬子江生物医药加速器(产业化)等,构建了从“孵化—加速—产业化”的全链条物理载体。

- 外部协同关系

- 与长三角:深度融入长三角生物医药生态。作为 “智造基地”,承接上海、苏州等地的研发溢出(如励楷医疗、莱普晟医疗从沪杭引入);同时作为 “原料/技术源”,为全球(如佰翱得的结构生物学服务)提供高附加值的技术服务。

- 竞争关系:与苏州工业园区、无锡药谷等地存在一定的人才和项目招引竞争,但江阴凭借其强大的制造业基础、高效的营商环境和充足的产业基金,在吸引需中试放大、规模生产的医疗器械项目上,展现出独特的“落地即起跑”的竞争优势。

3. 市场规模与领跑者识别

- 市场规模:全市生物医药入库企业 468家,产业规模突破 200亿元。

- 专利分布:集中在高端医疗器械结构设计、药物新剂型、生物材料制备等领域。例如,风和医疗在电动吻合器领域拥有大量专利,江阴本地企业也在药品包装材料(如顾山镇的药品高分子复合膜专利)和微流控芯片(南京理工大学江阴校区的自毁芯片专利)等细分技术上积极布局。

- 领跑者识别

- 细分领域“领跑者”:风和医疗(国产品牌在电动腔镜吻合器中位列第一);瑞尔医疗(“瑞尔刀”是国内唯一可替代美国安科瑞射波刀的产品)。

- “垄断者”潜质:佰翱得(在AI驱动的结构生物学服务领域,具备全球领先的研发中心);贝瑞森(在全球范围内首创贻贝粘蛋白的医用产品)。

江阴的价值分布呈现 “橄榄形”变体:中游制造(尤其是高端医疗器械)是绝对核心,上游高附加值研发服务正快速崛起,下游相对薄弱。

第二章 区域产业禀赋分析:“智造基因”与“资本活水”的深度融合

江阴发展生物医药产业,并非无源之水,而是其深厚“实业+资本”基因的必然延伸。

资源要素

- 人力资源:虽然缺乏一线城市的高端基础研究人才,但得益于其“制造业第一县”的基础,拥有大量精通工艺工程、质量控制(QC)的工程技术人才。同时,南京理工大学江阴校区的设立,为微流控、生物芯片等领域注入了研发力量。

- 金融环境:“中国资本第一县” 的实力尽显。采用 “基金+基地+产业” 模式,组建总规模约 36亿元 的产业基金。特别是引入金雨茂物等头部机构,设立无锡医疗产业战新基金,实现了“资本招商、投招联动”,超70%的被投企业承诺将核心产能布局江阴。这种资本深度介入产业培育的模式,是其最核心的“后天支撑”。

创新支撑

- 技术创新能力:以 “企业+平台” 为主导。依托“一站一中心”(江苏省药监局审评核查江阴工作站),为企业提供“家门口”的注册审批服务,极大地缩短了产品拿证周期。这种制度创新转化为企业显性的创新效率。佰翱得、贝瑞森等企业在源头技术上的突破,证明了其“借力高端、扎根实业”的创新路径可行。

- 基础设施:具备顶级的 “智造硬件” 能力。作为制造业强市,其在精密加工、自动化控制方面的能力,可以快速转化为医疗器械、制药设备的生产优势。

软环境

- 政策支持:从“厂房租金补贴、装修补贴”的“一事一议”,到“三天完成载体匹配、一周解决政策细节”的行政效能,体现了江阴“无难事、不求人”的营商服务品牌,形成了吸引项目的“强磁场”。

- 企业家精神:深刻烙印着 “江阴精神”(人心齐、民性刚、敢攀登、创一流)。风和医疗、瑞尔医疗敢于在高端市场与进口品牌“硬碰硬”,做“大国重器”和国产替代,正是这种精神的体现。

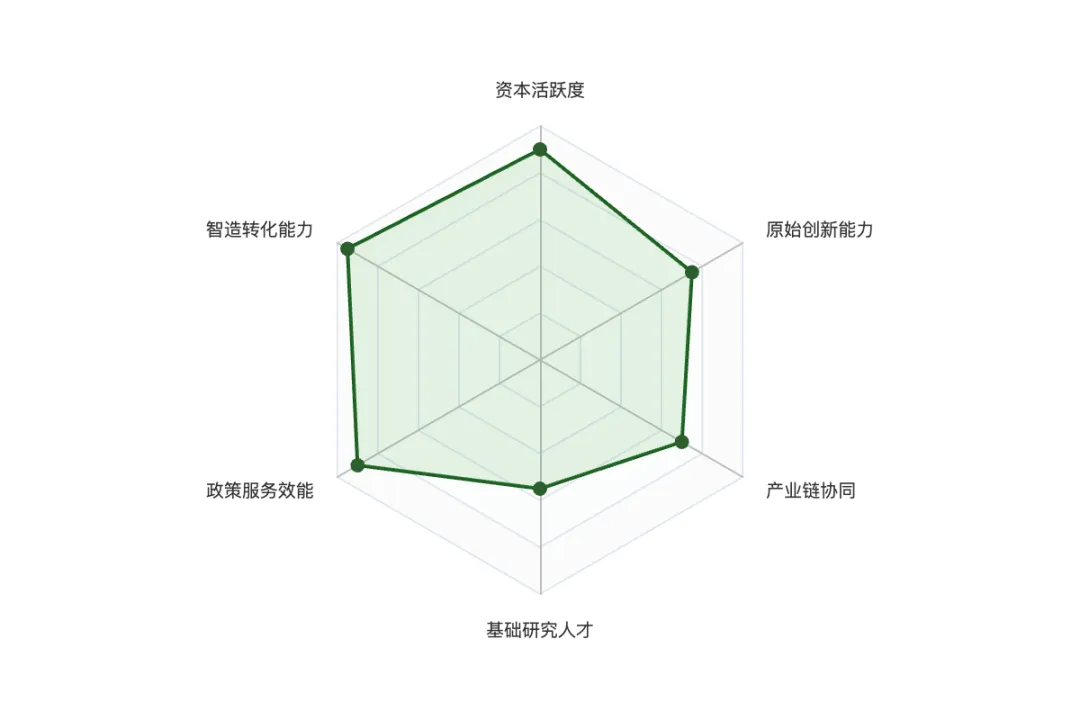

雷达图解读:江阴在 “资本活跃度”、“智造转化能力”和“政策服务效能” 上得分极高,这是其产业发展的核心引擎。但在“基础研究人才”方面存在短板,主要依赖外部引入。

第三章 产业容量与盈利特征分析:高门槛下的“价值金矿”

1. 容量与周期:从“孕育期”迈向“快速成长期”

- 周期判断:江阴生物医药产业规模已突破200亿元,且近两年在高端医疗器械领域项目呈现“井喷式”落地(如2025-2026年7大标杆项目集中入驻),标志着产业已渡过早期的零星布局,正式进入 “快速成长期”。

- 影响因素

- 土地与载体:32万平方米的专业载体和121未来产业园的投用,提供了物理空间保障。

- 消费购买力:江阴及苏南地区雄厚的经济基础和老龄化趋势,为本地高端医疗服务提供了强劲的市场需求支撑。

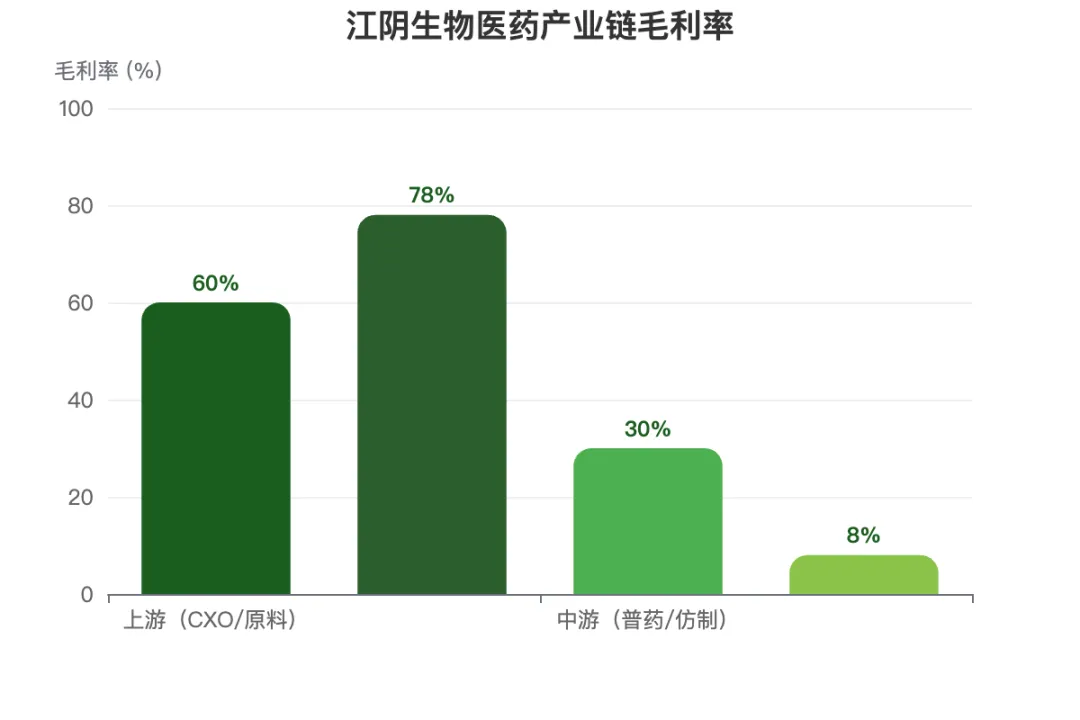

2. 利润分配与价值空间

3. 产能形成门槛

- 高门槛保护利润:江阴聚焦的三类医疗器械和创新药领域,具有 “研发周期长(3-5年)、临床投入大、法规监管严” 的特点。这构成了天然壁垒,使得新进入者难以快速模仿,从而保护了在位企业的利润水平。励楷医疗一款导丝从投产到拿证,背后是长期的研发积累和严格的GMP生产环境建设。

第四章 生命周期与竞争格局透视:一群“狼”与几头“虎”

1. 生命阶段判定:高成长、高集中度的成长期

- 渗透率:在高端微创外科、神经介入等领域,国产化率正从不足20%向50%迈进,江阴企业在这一国产替代浪潮中处于前沿阵地。

- 产业集中度(CR4):在电动吻合器、特定放疗设备等细分赛道,风和医疗、瑞尔医疗已成为国内领导者,市场集中度较高。

- 被替代性:低端仿制药和耗材面临集采和被替代的风险,但江阴聚焦的创新器械和复杂制剂,因其临床价值和专利保护,被替代风险极低。

2. 竞争角色与动物特征

- 老虎型(规模大、速度快、具侵略性):风和医疗。作为国产电动腔镜吻合器的冠军,正以凌厉的攻势抢占强生等外资巨头的市场份额,并且积极布局手术机器人,展现出极强的扩张野心。

- 狼型(中等规模、速度极快、成群作战):121未来产业园新入驻的视通、朗信、启灏、瑞尔、莱普晟等企业。它们体量尚在中等,但个个身怀绝技,分别在妇科机器人、内窥镜、耳鼻喉器械、放疗、器官保存等细分赛道快速奔跑,形成了协同作战的“狼群”效应。

- 猫型(规模小、速度快、深耕细分):贝瑞森。专注于贻贝粘蛋白这一“利基市场”,在全球范围内做到极致,是典型的“小而美”隐形冠军。

- 大象型:目前江阴本土缺乏像药明康德、恒瑞医药那样的产业“大象”。现有的现代中药龙头企业体量虽大,但在整体生物医药板块中增长平稳。

3. 竞争焦点:从“价格战”转向“价值创新”

- 准入门槛:三类医疗器械注册证、GMP认证、进入医保/集采目录、临床医生的认可度,是核心门槛。

- 竞争焦点:在江阴的产业集群中,竞争的核心是 “技术代际差”(如AI辅助诊断、机器人精准操控)和 “临床价值”,而非简单的价格战。谁能在保证安全性的前提下,提供更优的治疗效果和操作体验,谁就能胜出。

第五章 产业链位置与“微笑曲线”诊断:向左端研发强势延伸

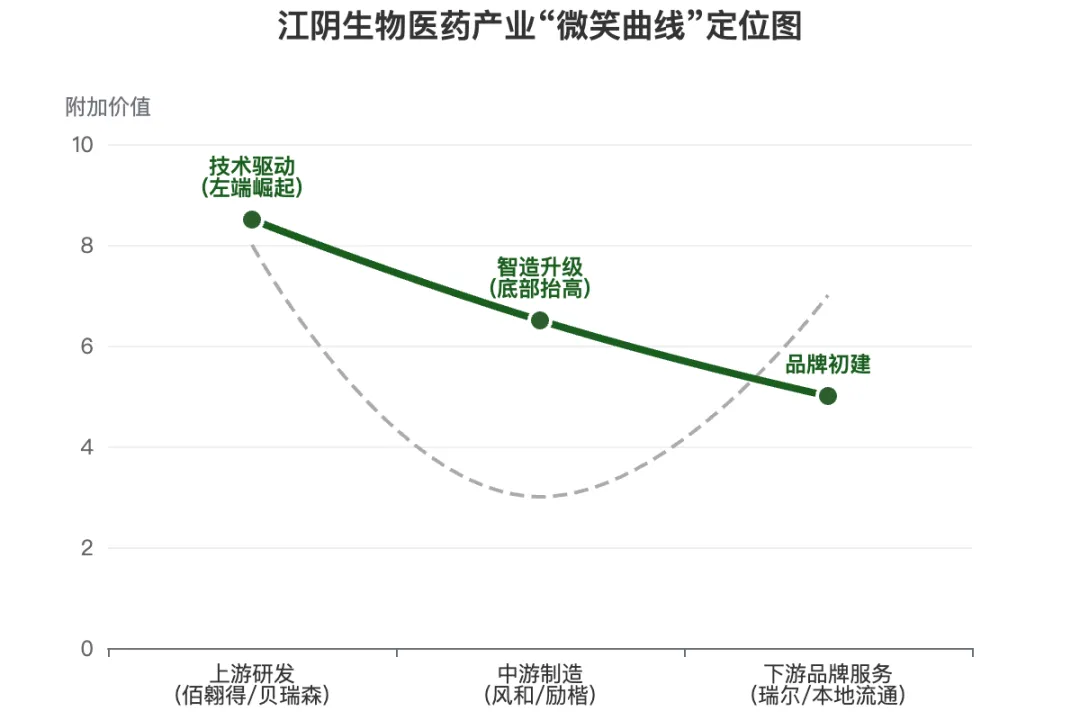

1. 位置定格:从“制造微笑”到“微笑制造”

传统上,江阴的产业多处于“微笑曲线”的底部(制造)。但生物医药产业呈现出明显的 “向两端攀升” 态势,尤其以佰翱得、贝瑞森为代表的企业,已强势进入 左端(研发/技术授权)。风和医疗、瑞尔医疗则是在 “制造+品牌/服务” 的右端发力,凭借过硬的产品打造“江阴智造”品牌。

2. 瓶颈识别:“卡脖子”与“断链点”

- 上游核心部件/材料:虽然江阴在上游原料上有突破,但生物医药产业通用的高端设备(如电子显微镜、高通量筛选设备)、某些关键酶、填料等,仍高度依赖进口(如赛默飞、丹纳赫)。这是整个中国产业的“卡脖子”问题,江阴也难以独善其身。

- 临床与转化资源:本地缺乏顶级三甲医院和临床研究中心,创新产品往往需要到北京、上海开展临床试验,增加了研发成本和周期。

3. 链接强度:深度绑定形成生态

- “房东+股东”的深度绑定:通过“基金+基地”模式,资本与项目、园区与项目形成了极深的利益捆绑。

- 产业链上下游协同:在江阴高新区内部,CXO服务(佰翱得)与创新药企(普莱医药)、高端耗材与手术设备企业之间,开始形成初级的互动和协同,不再是“松散授权”,而是基于物理空间和资本纽带的创新型产业集群。

江阴生物医药产业的“微笑曲线”底部被显著抬高,左端延伸至技术源头,展现出强大的技术驱动型智造特征。

第六章 稳定性、变革与风险预警:在“创新丛林”中前行

1. 稳定性评估

- 技术革命冲击:AI+医疗(佰翱得)和合成生物是当前的确定性机遇。江阴已开始布局,这使其处于技术浪潮的前沿,而非被动接受冲击。

- 消费革命:随着人口老龄化和微创外科手术的普及,对微创介入、手术机器人、精准放疗的需求持续增长,为江阴的器械集群提供了长期稳定的市场预期。

2. PESTEL/波特五力扫描

- 地缘政治与法规(PESTEL)

- 威胁:美国《生物安全法案》等外围扰动,可能影响药明康德等CXO巨头,而江阴的佰翱得、贝瑞森若客户涉及海外,存在一定业务风险。同时,欧盟碳关税(CBAM)虽直接影响不大,但作为制造业强市,环保合规成本在增加。

- 机遇:国产替代是国家战略,江阴的“瑞尔刀”等产品直接受益于政策对国产高端设备的采购倾斜。

- 议价权变化(波特五力)

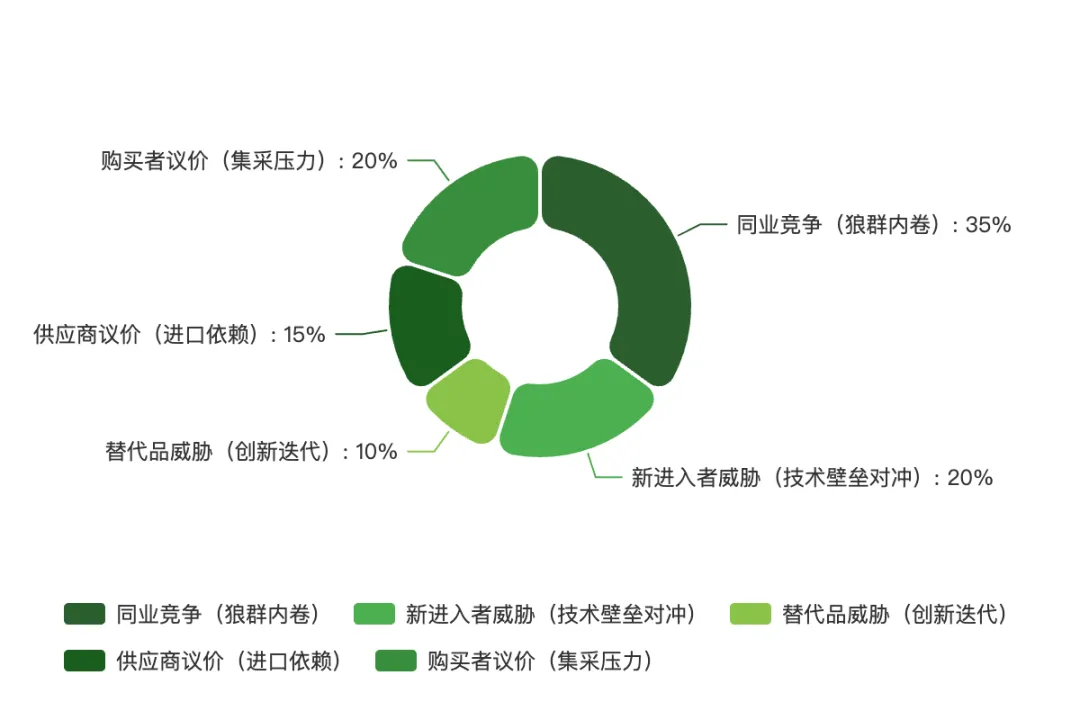

- 购买者议价权:随着国家集采常态化,对于进入集采目录的通用耗材和药品,购买者(医保/医院)议价权极强。但江阴主打 “创新器械”,短期内受集采影响较小,但随着me-too产品增多,中长期仍面临降价压力。

- 供应商议价权:对高端芯片、特种材料的国外供应商,议价权弱;对国产化工原料,议价权强。

五力图解读:江阴企业当前最大的压力来自 “同业竞争”(狼群之间也有竞争)和 “购买者议价”(集采阴影),而技术壁垒则构成了对抗 “新进入者” 的护城河。

第七章 结论建议与策略制定:打造长三角“硬科技”医疗器械地标

1. SWOT分析

- 优势:雄厚的制造业基础、充沛的民间资本、高效的政府服务(“一站式”审评)、成熟的企业家精神。

- 劣势:缺乏顶尖科教资源、临床转化资源薄弱、基础研究人才储备不足。

- 机会:国产替代进口、AI+医疗浪潮、老龄化带来的医疗需求爆发、合成生物学的产业化机遇。

- 威胁:地缘政治导致的供应链风险、国家集采对利润空间的挤压、长三角其他高地的虹吸效应。

2. 短期突破(1-3年):聚焦“临床最后一公里”

- 专项攻关“卡脖子”制造环节:依托本地精密制造优势,组织企业与高校院所(如南理工江阴校区)联合攻关高端医疗器械中的 “微型精密零部件、医用传感器” 等,实现核心部件的自主可控。

- 强化“一站一中心”功能:争取更多省级乃至国家级的审评权限下放,打造全国县域最优的医疗器械注册申报服务环境,吸引更多项目落户。

- 构建“临床前-临床”飞地:与上海、南京的顶尖医院建立“创新器械临床转化飞地”,解决本地临床资源不足的问题,让产品加速走向市场。

3. 中长期布局(3-10年):构建弹性供应链与价值高地

- 构建“一体两翼”弹性供应链

- 主体:江阴作为高端医疗器械与生物制药的 “智造核心”。

- 左翼:向上游延伸,培育和发展 “关键原材料与核心部件” 产业集群(如贝瑞森模式),减少对进口的依赖,增强供应链安全。

- 右翼:向下游拓展,打造 “数字化医疗服务和远程诊疗设备” 基地,结合物联网技术,从卖设备向卖服务转型。

- 利用政策协同实现产业升级

- 主动融入长三角一体化:在产业分工中,明确江阴的定位是 “硬科技转化与规模智造”,做上海、苏州研发的 “最佳合作伙伴”。

- 布局合成生物学新赛道:利用江阴在发酵、化工领域的传统优势,结合生物技术,在生物基材料、合成生物医药等方面抢占未来制高点。

江阴生物医药产业正站在关键的跃迁点上。它不再满足于做资本和制造的“标兵”,而是要在生命健康领域,做技术创新的“尖兵”。通过补链强链、借智登高,江阴完全有潜力从“中国制造业第一县”进化为“长三角硬核医疗器械地标”,在中国生物医药的版图上刻下独特的“江阴印记”。