2026 基金代销百强榜单发布,折射的渠道变迁与理财师机遇

最新基金代销百强数据出炉,格局的变化藏着财富管理的新趋势。蚂蚁以超万亿权益规模继续领跑权益市场,银行系坚守货基基本盘,券商以 57 席占据ETF半壁江山,而险企的入局更打破了传统四足鼎立的态势。面对这一权益、ETF、货基赛道全面分化的格局,理财师该如何借力发力?根据上述榜单,我们可以看到几个情况:

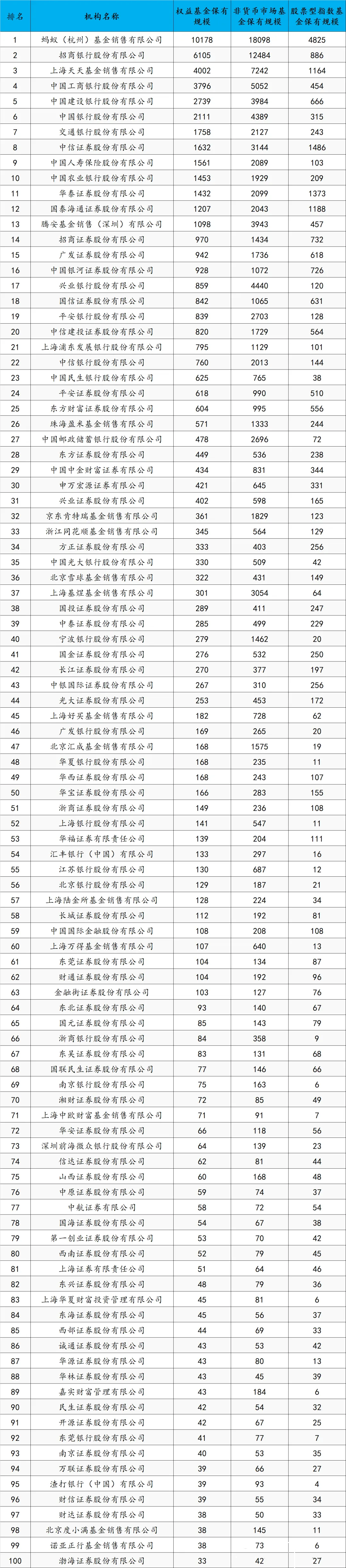

第一,头部格局:蚂蚁独霸,招行稳守,双强格局固化

- ①蚂蚁基金:行业首个万亿权益巨头权益基金保有规模10178 亿元(环比 + 23.68%),非货币基金保有规模18098 亿元,股票型指数基金保有规模4825 亿元,三项指标均居榜首,是全市场唯一权益规模破万亿的代销机构,较第二名招商银行高出66.7%,在零售权益市场形成 “断崖式” 领先。

- ②招商银行:银行系绝对桥头堡非货币基金保有规模12484 亿元(万亿级),权益基金保有规模6105 亿元,稳居银行渠道第一,是高净值客户财富管理的核心阵地,与蚂蚁基金共同构成 “双强” 格局。

- ③头部集中度极高:前 10 名机构权益保有量合计超 3.2 万亿,占百强总量(6 万亿)的53%;前 20 名非货规模合计超 10 万亿,占百强总量(11.7 万亿)的85%,资源持续向头部集中。

第二,赛道分化:ETF 券商垄断,险企首次破局

- ①ETF 赛道:券商绝对主导

- 百强榜中券商占57 席,股票型指数基金保有规模合计1.32 万亿元,占百强总量(2.42 万亿)的54%,形成垄断优势。

- 头部券商表现突出:中信证券(1486 亿)、华泰证券(1373 亿)、国泰海通证券(1188 亿)包揽 ETF 代销前三,是理财师服务专业型、交易型客户的核心选择。

- ②权益赛道:互联网>银行>券商,险企入局

- 独立销售机构(蚂蚁、天天等)权益保有量占比30%,银行占40%,券商占27%,险企占3%。

- ③中国人寿历史性突破:以1561 亿元权益保有规模跻身第 9,是险企首次进入权益基金代销前十,标志着保险渠道在权益资产配置上实现关键突破。当然,从经验上,这应该主要是国寿自己的基金投资走了自己的通道。

- ④货基赛道:银行独大

- 银行系货币基金保有量占百强总量超70%,兴业银行(4440 亿)、招商银行(12484 亿)、工商银行(5052 亿)稳居前三,是理财师为客户搭建流动性安全垫的首选渠道。

第三、机构分层:银行稳健,券商提速,第三方分化

- ①银行系:分化加剧,股份行领跑国有行(工行、建行等)保持规模优势,但增速平缓;股份行(招行、平安、兴业)表现亮眼,平安银行权益保有量 839 亿、非货 2703 亿,兴业银行非货规模 4440 亿,在腰部市场形成差异化竞争力。

- ②券商系:数量占优,增速领先57 家券商上榜,非货规模环比增速18.2%,远超银行(10.86%),在 ETF 和权益代销上持续挤压传统渠道份额,专业壁垒进一步强化。

- ③第三方:头部虹吸,腰部承压蚂蚁、天天基金稳居前三,腾安基金(1098 亿)跻身第 13,而中小第三方机构规模增长乏力,市场份额向头部互联网平台集中。

如果从咱们理财师视角度出发,榜单有哪些启示?

- 客群匹配策略

- 大众零售客户:依托蚂蚁、天天等互联网渠道,布局高成长权益与指数基金;

- 高净值客户:联动招行、平安银行等股份行,打造 “货基 + 权益 + 保险” 综合配置;

- 专业型客户:携手头部券商,重点推荐 ETF 与场内交易产品,强化专业服务。

- 产品配置逻辑

- 成长型配置:优先选择互联网渠道权益基金,搭配券商 ETF;

- 跨界创新:把握险企入局机遇,探索 “保险 + 基金” 的资产联动方案。

- 趋势判断

- 头部集中度将持续提升,中小机构需依托场景(养老、机构业务)突围;

- 券商在 ETF 与权益代销的优势将进一步扩大,指数化投资成关键增长点;

- 险企、银行、互联网、券商四方竞争加剧,理财师需强化专业能力,在渠道分化中为客户匹配最优资产。

总的来说,当前基金代销格局呈现“蚂蚁独大、招行稳守、券商 ETF 垄断、险企破局”的特征,渠道分化与专业壁垒进一步加深。

对理财师而言,精准把握不同渠道的客群与产品优势,是在激烈市场竞争中为客户创造价值的核心关键。