营收、交付同增超 100%:零跑这份「最强财报」到底在为谁铺路?

如果把新势力的财报当成一张「体检单」,大多数公司能证明的是:心跳还在、血压可控;但很少有人能交出另一种证明——身体开始长肌肉了。

零跑 2025 年的数字之所以刺眼,不在于“增长”,而在于增长带来了三件更难的事:盈利、现金、以及继续下注未来的资格。这才是它被称作“最强”的核心原因。

真正的强财报,不是把今天解释清楚,而是让明天的投入“解释得起”。

01|这张体检单最关键的三项:规模、利润、现金

先把最硬的数字摆上桌(也是最不容易靠“讲故事”讲出来的部分):

- 全年营收约 647.3 亿元,同比增长 101.3%

- 全年交付约 59.7 万辆,同比增长 103.1%

- 现金储备约 378.8 亿元,同比提升 54.9%

但如果你只看这些,会漏掉一个“反常识”:在卖得更多之后,它没有把研发刹车,反而加速。在一堆企业被迫用“少投入换更多销量”续命的周期里,这种选择意味着——它的现金与利润开始承担“进攻性角色”,而不只是防守。

02|增长的背面:成本跑得也很快,考验的是组织效率

任何“翻倍式增长”都不是童话,它通常会带来一条影子:成本。

销量上去之后,销售成本也会“自动上楼”。难的不是扩张,而是扩张时别把效率丢了。

2025 年零跑的销售成本同比大幅上升(从 294.7 亿元到 553.2 亿元,增幅 87.7%)。这并不稀奇:规模越大,供应链、渠道、物流、海外运输、原材料波动,都会把账单越拉越长。

所以 2026 年真正的看点,不是“还能不能卖更多”,而是:每多卖一辆车,管理复杂度会不会把利润吃回去?

03|“产品大年”不是口号:它在做一张 10~30 万的价格网

把车企的增长拆开看,通常就两类:靠一台爆款顶上去,或靠产品网兜起来。前者快,但容易“一次性”;后者慢,却更接近“体系化胜利”。

零跑 2025 年的销量结构,明显更像第二种:B 系列新车成为新支点,C 系列改款把既有市场吃深。仅 C10、C11、C16 三个车系的合计年销量就超过 30 万辆,占全年交付的半壁江山以上——这意味着它不是靠“运气”,而是靠“矩阵”。

2026 年的已知新车节奏也很“教科书”:一边向下用 A 系列做规模,一边向上用 D 系列抬天花板——四款车先行(D19、D99 两款旗舰 + A10、A05 两款 A 系列),试图把品牌的价格带拼成“ABCD”一张网,覆盖 10~30 万主流区间。

节奏关键信号(用“发布节奏”反推经营意图)

- A05 与 D99 时间接近:用“双线并发”对冲单车风险

关键加注:把“全栈自研”当作成本武器,而不是技术口号

财报电话会里最值得咀嚼的一句话,不是“要做更强的辅助驾驶”,而是它强调继续走全栈自研,并希望到 2026 年底让自研系统“得到认可”。这句话的潜台词是:技术路线服务的最终目标,是更可控的成本结构——尤其当运输、原材料、海外扩张这些变量全都在推高费用时。

甚至连“下沉”也变得更激进:一款预计低于 10 万的新车,已经把激光雷达带进配置表。你可以不喜欢这个策略,但必须承认:它在用配置与算法,把“价格带”变成自己的战场。

04|第二条曲线开始冒头:技术输出与“服务及其他”

许多车企的收入结构像一根柱子:卖车就是全部。问题是当柱子遇到周期,抗冲击能力就取决于“有没有别的梁”。

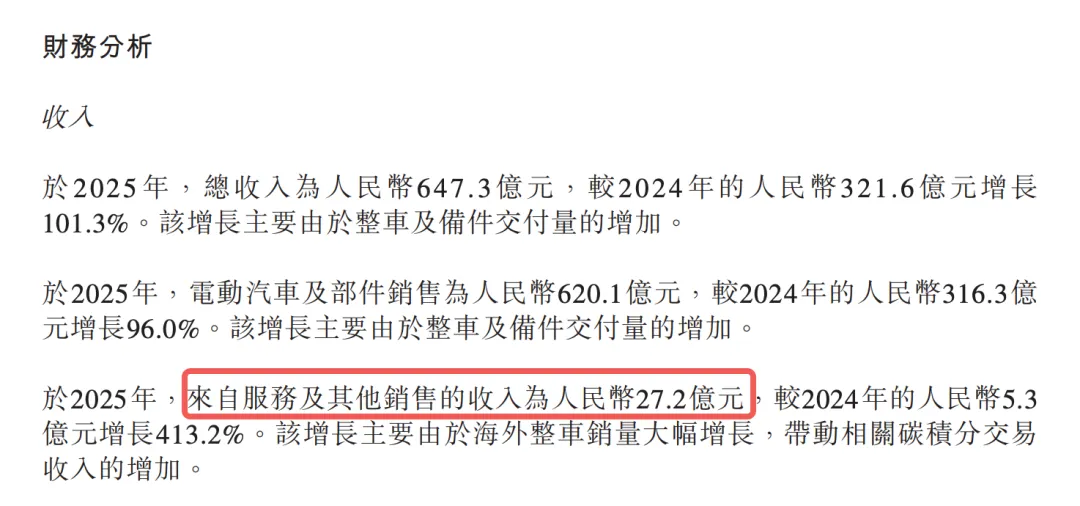

零跑 2025 年一项不太起眼、但很“危险”(对同行而言)的数据是:“服务及其他销售”收入 27.2 亿元,同比暴增 413.2%。占比不高(约 4.2%),但它像一根新长出来的骨头,意味着收入不再只靠单一业务呼吸。

这类收入通常来自两端:一端是海外销量带来的相关交易增量;另一端是与第三方的合作,通过技术、研发、制造等能力输出换取收益。更重要的是,公司判断这项收入具备持续性——一旦成立,它就会成为抵抗主业波动的缓冲垫。

值得盯紧的节点,是它与大型车企的合作推进:如果海外车型在三季度进入量产,四季度实现上市,那零跑会在“销量收入”之外,多一种更像制造业与平台型公司的收入形态。但同时也要清楚:这种收入往往与销量绑定,体现到报表的节奏可能更慢。

05|出海像“长跑”:先抢份额,再谈利润

国内竞争卷到极致后,出海几乎成为所有新势力的必修课。但出海不是“把车卖出去”这么简单,而是渠道、品牌、合规、服务体系的一整套复制。

出海的早期打法,往往不是“赚多少钱”,而是“把量跑起来”,先把名字钉进市场。

零跑对 2026 年海外更像“先规模、后盈利”的设定:重点发力南美,尤其是巴西,再分阶段进入智利、哥伦比亚等;目标是海外总销量提升到 10~15 万辆。它甚至没有给海外利润设硬指标——这个态度反而真实:海外早期利润很容易被物流、渠道搭建和本地化成本吞掉。

真正的变量在于:当海外规模形成基本盘后,零跑能否把国内的“成本控制能力”复制出去,让海外不只是增量,更是利润增量。

06|2026 的真正问号:A 要爆、D 要立、效率要跟上

读完这份财报,我更愿意把它理解为一张“资格证”,而不是“奖状”:它证明零跑有能力在规模扩大后,把毛利与利润一起带上来;也证明它手里有现金、有研发投入意愿,有机会把竞争从单一爆款拉回到体系战。

但 2026 的问号同样清晰:

- D 系列能否撑起 25 万元以上的品牌认知与利润结构?

- 技术外溢(合作/输出)能否从“增量”走向“第二引擎”?

所谓“新势力一哥”的压力,从来不在聚光灯下,而在下一季:当市场不再奖励故事,只奖励兑现。

(本文为基于公开信息的商业解读,不构成投资建议)