2026年少儿重疾险排行榜

- 更新时间 2026-03-18 11:36:47

点击蓝字 关注我 不迷路

作者:老余(余斌)

IQA国际品质奖银奖|坐标广州|服务全国

VX:muyuab01

这是老余的第294篇原创文章

如果你想选择合适的重疾险,对市场上的少儿重疾险责任不清楚,可以看下老余的深度对比,希望能给到你满意的建议!

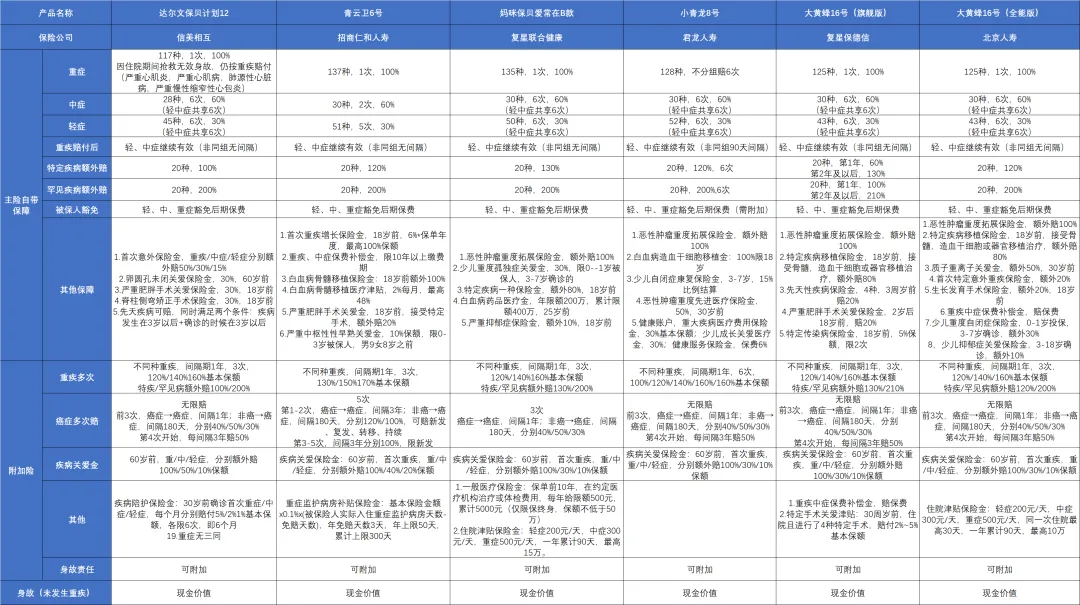

六大少儿重疾险:

信美相互达尔文宝贝12号

招商仁和青云卫6号

复星联合妈咪保贝爱常在B款

君龙小青龙8号

复星保德信大黄蜂16号旗舰版

北京大黄蜂16号全能版

一、 责任差异对比

首先表明老余的观点,没有完美的产品,但是可以有相对完善的保障组合。

不建议单独只投一款产品,更建议组合搭配,优势互补!

1.必选基础责任方面,差异不大

重疾、中症、轻症、少儿特定疾病、罕见疾病、被保人豁免;

这些责任略微有些差异,不过大家都比较卷,差不了太多

比如:重疾赔付后,非同组的中轻症,均可以再赔。但是小青龙8号有90天间隔期,其他几款是0间隔期。

比如:少儿特定疾病,少儿罕见疾病的赔付,大家都有,不过赔付比例会有一些差异,达尔文宝贝计划12少儿特疾是100%,北京大黄蜂/青云卫6号/小青龙8号是120%,妈咪保贝是130%,复保大黄蜂,首年60%,第二年及以后是130%。

2.必选特色责任方面:

达尔文宝贝计划12:意外+先天疾病都能保

意外首次轻中重症有额外15%/30%/50%的赔付

卵圆孔未闭关爱金,60 岁前因卵圆孔未闭导致的重疾可额外赔付 30% 保额,针对性较强,而且卵圆孔未闭≤3MM,可以标体承保;

打破行业两大拒赔铁律!卵圆孔未闭、先天性疾病,达尔文宝贝计划12照赔不误

青云卫6号:白血病+保额会长大

18岁前,确诊白血病,并进行了骨髓移植额外赔100%,而且骨髓移植津贴,满足条件,每月给付2%,最高48%。还有首次重疾增长金,这个比较实用。

比如0岁投保,10岁首次确诊重疾,可以额外赔10x6%=60%保额,18周岁前,越晚确诊可额外获得更高保额,上限100%。保额会长大。不过限制是18周岁前

碾压大多数少儿重疾险!青云卫6号,大公司央企背景+白血病保障翻N倍

妈咪保贝爱常在B款:少交一年

价格便宜,性价比高,妈咪保贝爱常在对比其他少儿重疾险30年缴费少交一年,29年交的保费便宜,地板价非常划算~

少儿重疾险深度测评 | 等了半年的“妈咪保贝”升级版,诚意如何?

小青龙8号:自闭症+顶级医疗资源

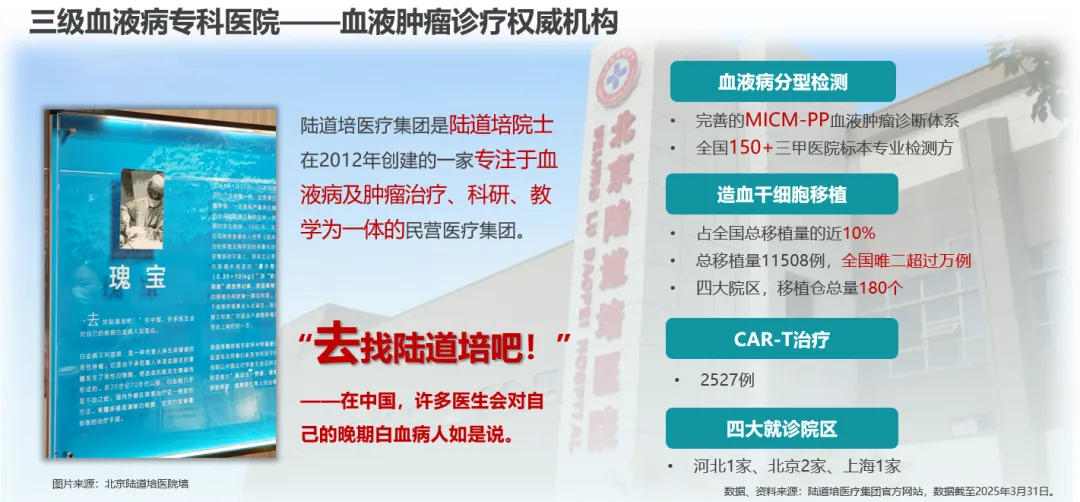

18岁前,100%赔白血病骨髓移植手术。而且7岁前自闭症,重度自闭有赔付,康复治疗可报销。还能对接 “陆道培医院”(治血液病超厉害)、首都三博脑科等顶级医院,看病不用愁挂号

还有健康账户责任。详见对比表

两个大黄蜂16号:疾病范围广+癌症拓展

18岁前,除了白血病外,可以包含20种特定疾病需要骨髓移植术都可以赔付80%,赔付比例少一些但是范围更广

复保大黄蜂16号旗舰版包含5种严重先天性疾病保障,可赔20%。但是此责任要求在3周岁前,就比较苛刻了,责任有效期太短了。

北京大黄蜂16全能版和小青龙8号在自闭症方面有侧重,在18岁前因为严重抑郁症治疗也可以赔10%。

癌症拓展:先确诊恶性肿瘤-轻度或者原位癌,以后首次确诊恶性肿瘤-重度,可以额外赔100%。两个大黄蜂和小青龙这三款都有这项责任。

复保大黄蜂16旗舰版深度解析:410%白血病赔付+五种先天病也能保,不过别着急!

3.再看看附加的责任:

重疾多次赔:

建议直接选上,很便宜,杠杆非常高的保障

癌症多次赔:

这个责任也建议选上,毕竟癌症是最高发的疾病,复发转移概率高。

不过青云卫6号和其他产品的有点不一样:青云卫间隔期长,赔付高,其他的间隔期短,赔付低。

举个例子:

第一种情况:小明买了保额50万的重疾险,假设5岁得了白血病,治好了,60岁又得了肺癌,经过治疗,持续3年后康复了。

青云卫6号的赔付是:50万(第一次重疾)+60万(少儿特疾)+60万(第一次恶性肿瘤重度关爱金)=170万

其他产品的赔付是:50万(第一次重疾)+50万(少儿特疾)+20万(第一次恶性肿瘤重度关爱金)+25万(第二次)+15万(第三次)=160万

这种情况差异不大。

第二种情况:小明买了保额50万的重疾险,假设5岁得了白血病,治好了,60岁又得了肺癌,经过治疗,不到1年康复了。

青云卫6号的赔付是:50万(第一次重疾)+60万(少儿特疾)+60万(第一次恶性肿瘤重度关爱金)=170万

其他产品的赔付是:50万(第一次重疾)+50万(少儿特疾)+20万(第一次恶性肿瘤重度关爱金)=120万

使用场景各有优势,可以互补

疾病关爱金:

可以当做60岁的定期重疾,建议选上,其中达尔文宝贝中症可额外赔50%,比例最高,青云卫是40%,其他是30%。

达尔文宝贝的重疾陪护津贴,相当于在30岁前给轻中重疾额外提高了保额(分别累计6%/12%/30%)。是非常实用的责任,而且很便宜。

二、还有哪些值得关注的点

1.打破行业常规的达尔文&妈咪保贝

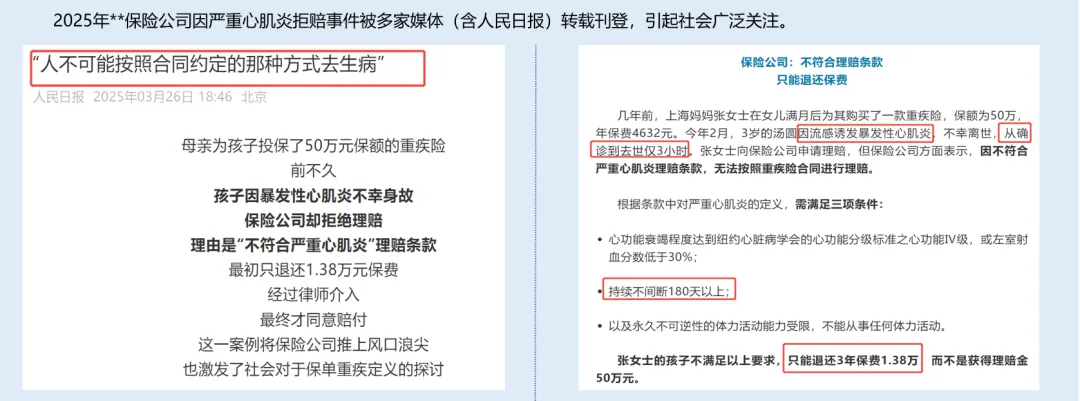

①打破行业传统疾病定义,未满足部分重疾定义的时间要求身故也能赔

2025年2月友邦保险因严重心肌炎拒赔事件被多家媒体(含人民日报)转载刊登,引起社会广泛关注。

条款要求“严重心肌炎需持续180天”,但该病发生后有可能数小时内快速死亡!

保险公司要考虑风险识别、赔付压力甚至不良因素,而客户寻求的是健康风险保障,如何从风险分担、公平与人文关怀等角度出发找到平衡?

大部分重疾险针对这种情况是拒赔的,不过达尔文打破了传统疾病的约定,可以赔。

包括以下五种疾病:细菌性脑脊髓膜炎,严重心肌炎,严重心肌病,肺源性心脏病,慢性缩窄性心包炎。

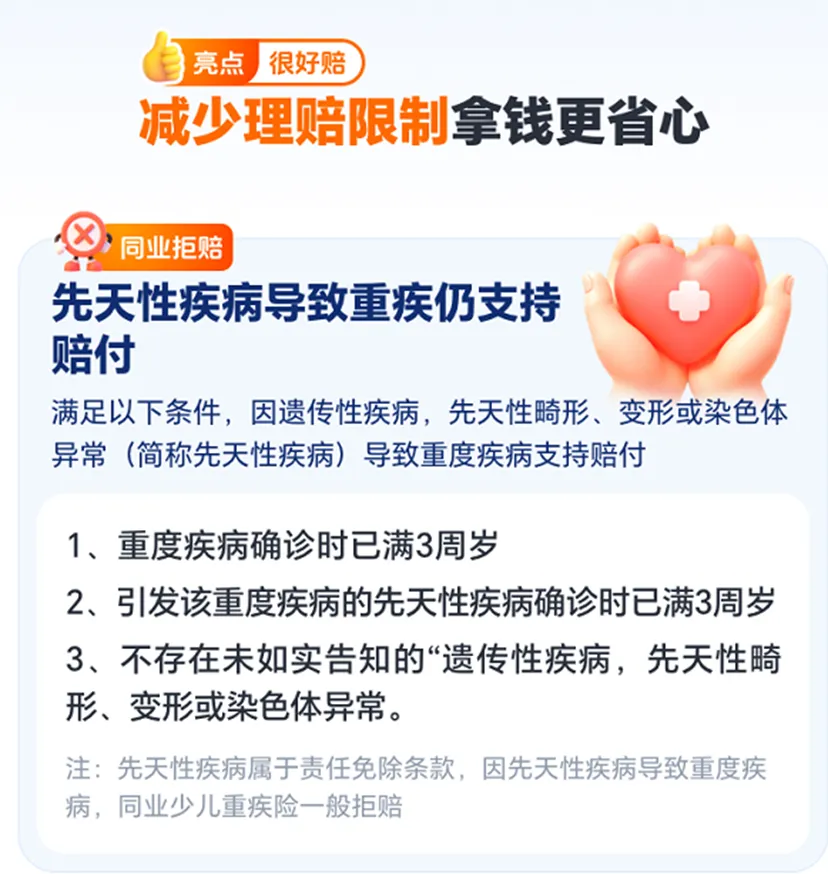

②打破行业统一责任免除,先天性疾病(遗传、畸形、染色体变异)导致重疾也能赔

2.值得关注的绿通服务

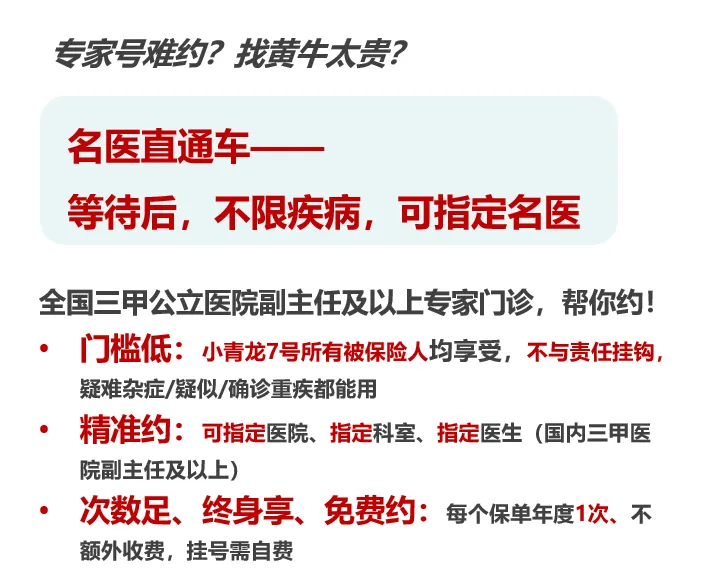

所有重疾险都有绿通服务,其中小青龙8号的绿通服务尤为突出,主要是:

①全套重疾服务,无门槛!不限疾病,可指定名医门诊

②高发重疾,专病管理

暖白计划——白血病健康管理服务方案,对接的陆道培医院更是血液病的翘楚。

护脑计划——脑部恶性肿瘤健康管理服务方案

③CAR-T就医协助,先进技术能用上:基本保额≥30万,CAR-T服务——背靠产业联盟,私人专家医疗团队,协助就医全流程

3.坚挺的大黄蜂还坚挺吗

大黄蜂系列一直走性价比路线,通过低价竞争来吸引客户持续投保。

有持续的现金流,来确保自身的稳定,但是这种方式是不是可持续的呢?

从明亚、大童、慧择等大机构大数据理赔的情况来看,大黄蜂可能已经出现了一些惜赔案例:

比如一些可赔可不赔的情况,先不赔,如果有专业经纪人来争取,再去争议,这就给客户带来了理赔不丝滑的体验。

所以,现阶段大黄蜂系列我认为不是首选,供大家参考!

三、到底怎么买更合适?

1. 我心中的重疾险排序

达尔文宝贝12=青云卫6号>妈咪保贝爱常在B款>小青龙8号>复保大黄蜂16号=北京大黄蜂16号

2. 6 款产品怎么选?

想性价比高 + 理赔宽松:选达尔文宝贝 12 号,5 种病身故能赔保额,先天疾病、卵圆孔都能保。妈咪保贝爱常在也可以

想医疗资源好 + 保自闭症:选小青龙 8 号,能对接顶级医院,自闭症、白血病保障全。

想保额 “长大”+ 国企背景:选青云卫 6 号,18 岁前重疾赔得越来越多,招商局国企背景,理赔顺畅。

想保先天疾病 + 疾病范围广:可以考虑两款大黄蜂 16 号,但要接受可能的理赔麻烦

3. 最推荐的组合方案(以 50 万保额为例)

方案 1:30万达尔文宝贝 12号 /妈咪保贝爱常在B款+ 20 万青云卫 6 号

兼顾性价比和医疗资源,理赔宽松,预算也足够。(保额搭配可调整)

方案 2:30万青云卫 6 号+20万小青龙 8 号

疾病覆盖广,搭配国企 / 顶级医疗资源产品,互补漏洞。

记住:别单独买一款!组合搭配才能把保障拉满,花同样的钱,给娃更全面的守护~

老余有话说

我遇到很多朋友,都说自己忙,没时间研究复杂的保险条款。

这我特别理解,所以我的角色,就是做您的保险买手。(不代表任何保险公司,只忠于您的需求)

🔍 当您把家庭保障这件重要的事托付给我,我会用我的专业,从海量产品中为您对比筛选、量身设计,确保方案周全,又不花一分冤枉钱。

我服务了超过600个家庭,大部分朋友都是相互推荐而来,这是对我最大的肯定。

✨作为两个孩子的父亲,我懂得责任;作为中山大学硕士、前财务总监,我精通规划。

我坚持保险科普,全国已经有两万粉丝,写了近300篇公众号测评文章,我会用大白话,把复杂的条款讲清楚。

投保只是我们连接的开始,我更希望能提供终身的保单梳理、理赔协助服务,成为您家庭一位长期、可信赖的保障顾问。

💡 所有服务,始终免费。

【精选拓展阅读】

医疗险:

众民保升级预警:看懂新版和旧版,你适合哪一版,3月16日是关键节点

重疾险:

打破信息差!5大爆款少儿重疾险深度PK,这样搭配保障直接翻倍!

健康告知就4条?这个“结节/乙肝/抑郁”都能买的重疾险,太友好了!医联有盟瑞星保

打破行业两大拒赔铁律!卵圆孔未闭、先天性疾病,达尔文宝贝计划12照赔不误

100种疾病投保攻略:

保险攻略:

全国TOP5%,国际品质IQA银奖,我是怎么给孩子撬动百万保障的?

分红险和养老年金:

双世界 500 强!中英福满佳 C 款,演示收益4.25%,储蓄险的扛把子来了

我是什么样的人: