足尖上的博弈:惠东鞋业“由大转强”的战略突围与产业升级路径

惠东作为“中国时尚女鞋生产基地”,拥有超6000家制鞋及配套企业,2025年全口径产值已突破400亿元,形成了完整的产业链生态。然而,面对全球贸易壁垒、消费趋势变革(舒适化、个性化)以及国内区域品牌竞争,惠东鞋业正处于从“规模制造”向“品牌创造”转型的关键“爬坡期”。报告通过构建产业图谱、分析九大禀赋、诊断盈利特征及竞争格局,明确指出惠东鞋业当前位于“微笑曲线”的底部制造区。报告提出,短期需通过数字化赋能与数据资产化破解“同质化”困局;中长期应依托“惠东女鞋”区域品牌战略,向研发设计(左端)和品牌营销(右端)高附加值环节延伸,构建“内外贸一体化”的弹性供应链体系。

第一章 产业图谱构建:解码惠东“鞋履宇宙”的边界与内核

惠东鞋业历经40余年沉淀,已从早期的家庭作坊演变为高度专业化的集群式产业网络。本章依据国家标准,对惠东鞋业产业链进行精准拆解。

1.1 产业链环节拆解

惠东鞋业产业链完整,呈现出“中间大、两头小”的橄榄型结构,中游制造能力极其强悍。

- 上游(原材料与设备): 聚焦于主材(皮革、PU、EVA等)、辅材(鞋底、鞋跟、模具、胶粘剂)及生产设备(智能切割机、电脑针车、成型流水线)。惠东拥有大岭、粤东等大型鞋材市场,实现本地化快速供应,但高端皮料与智能化设备仍依赖外部输入。

- 中游(生产制造): 这是惠东的绝对核心。涵盖品牌运营(如“大叔家达文西”、“夏雪儿”)和专业代工(OEM/ODM)(如龙源、源利通、忠盛等)。惠东以时尚女鞋制造见长,拥有强大的柔性生产能力。

- 下游(流通与销售): 包括线上(天猫、抖音、阿里国际站、SHEIN、得物)和线下(品牌专卖店、外贸订单、展会)。惠东产品远销全球,外贸出口占比长期占据主导地位。

1.2 空间布局与协同竞争

- 集聚特征: 呈现“一核多强”的空间格局。平山、大岭、吉隆、黄埠四镇(街)是核心制鞋重镇,集聚了全县绝大部分产能。其中,吉隆、黄埠以外贸及休闲鞋著称,平山、大岭则依托县城优势,在品牌孵化与电商销售上更为突出。

- 区域协同与竞争: 在珠三角范围内,惠东与广州(时尚设计、批发)、东莞(厚街高端制造、模具)、深圳(品牌运营、跨境电商) 形成紧密的“前店后厂”协同关系。惠东是制造基地,广深莞是“大脑”与“窗口”。同时,惠东也面临着来自温州(男鞋、综合品牌)、泉州(运动鞋服) 等国内其他超级集群的正面竞争。

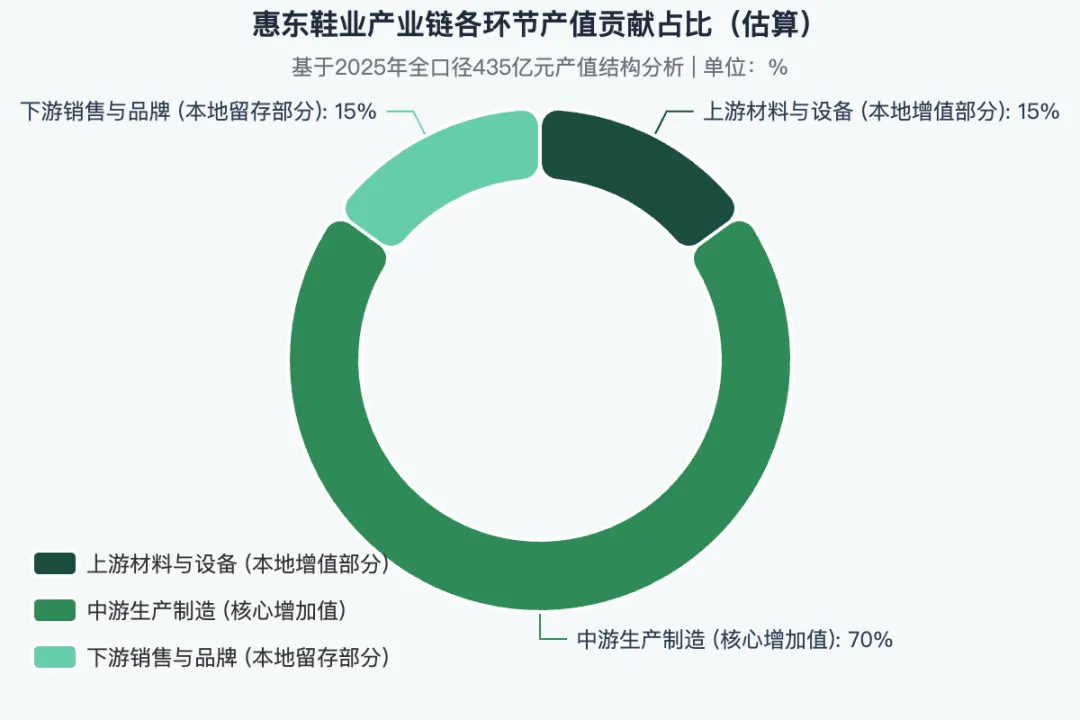

1.3 关键数据估算(2025年基准)

通过对政府公报及行业数据整合,我们量化了惠东鞋业在各环节的表现:

| | | |

|---|

| 上游(材料/设备) | | | 配套领跑:大岭、粤东鞋材市场提供强大的辅材支持。但在高端化料领域,万华化学等外部巨头是实际“垄断者”。 |

| 中游(生产制造) | | 435亿元 | 规模领跑:全球每四双女鞋就有一双产自惠东。裕元集团虽总部不在惠东,但在惠州有布局,影响深远。 |

| 下游(销售/品牌) | | 超130亿元 | 渠道领跑:阿里国际站、SHEIN等平台成为新的出海“领跑者”。 |

| 横向(创新支撑) | | 约16万人 | 就业领跑 |

| | | 创新补缺者:中小企业是专利主力,聚焦鞋型外观,材料与工艺发明专利较少。 |

注:中游制造占绝对主导,下游品牌溢价留存较少,印证了“制造大县、品牌小县”的现状。

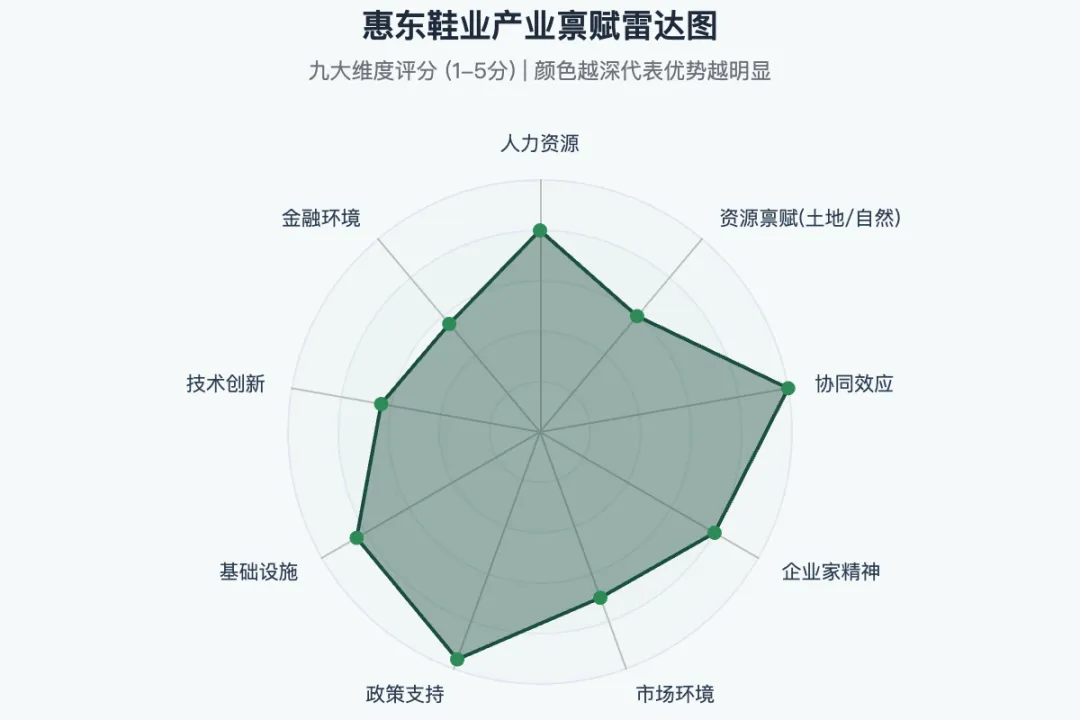

第二章 九大维度解码:惠东鞋业的“先天基因”与“后天支撑”

惠东鞋业的崛起并非偶然,本节将从九个关键维度深度剖析其产业土壤。

资源要素

- 人力资源:拥有16万产业工人,具备娴熟的制鞋技艺。但面临年轻劳动力流失、高端设计师与数字化人才短缺的挑战。

- 金融环境:以民间资本和自有资金为主,资本活跃度一般。近年来,政府推动供应链金融服务,试图为中小企业注入活水。

创新支撑

- 技术创新:拥有国家鞋材及鞋产品质量检验检测中心(唯一设在县域的国家级中心)和惠东时尚创意学院。但研发投入多以企业自主进行,产学研转化率有待提升,专利集中在“外观设计”而非“发明”上。

- 数智化底座:3D打印、智能切割、电脑针车已在头部企业普及,如龙源鞋业应用全自动控制设备。

软环境

- 政策支持:力度空前,出台《惠东县促进鞋业高质量发展三年行动方案(2024-2026年)》,目标直指500亿产值,并布局总部经济园、物流仓储区。

- 企业家精神:具备“狼型”特质的拼搏意识,但在品牌化转型上,存在“重生产、轻品牌”的路径依赖。

协同效应

- 集群集中度:极高。产业链上下游“半小时配套圈”成型,一双鞋的所有部件可以在惠东境内快速完成采购和组装,协同强度极深。

第三章 产业容量与盈利特征:成长期的“利润围城”

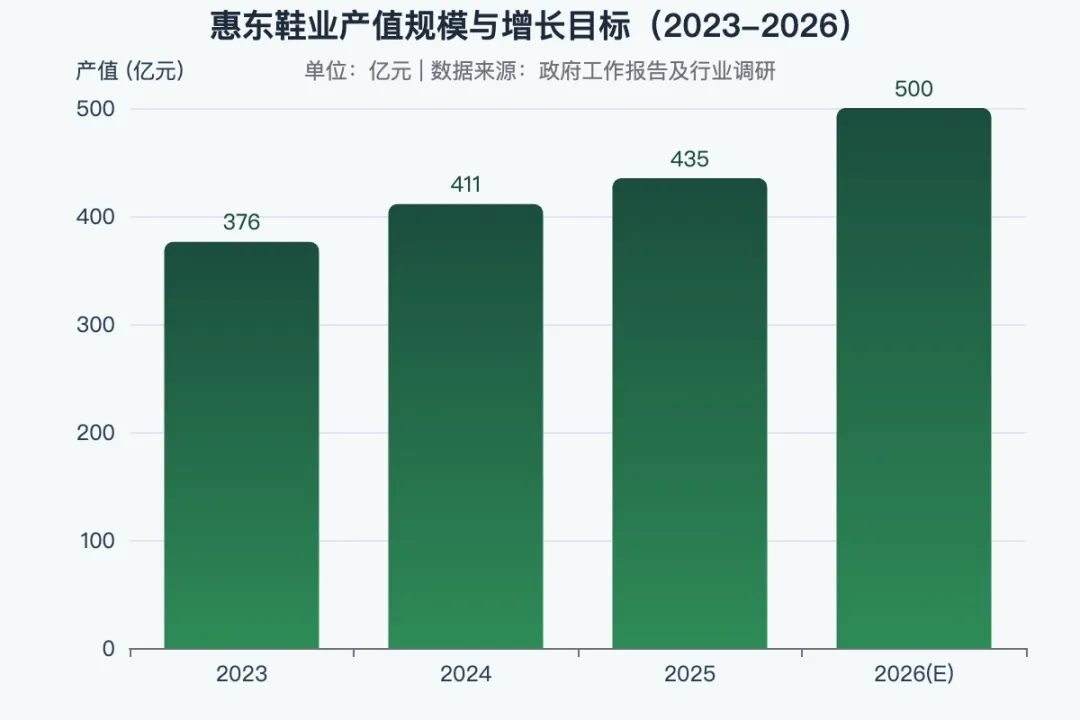

3.1 生命周期与容量预测:从“快速扩张”进入“高质量盘整期”

惠东鞋业目前处于成长期后期向成熟期过渡的阶段。

- 历史数据:2023年产值376亿元,2025年突破400亿元(全口径435亿元),2026年目标500亿元。增速稳定,但“量增”空间有限。

- 影响因素:未来增长不取决于土地或能源的扩张,而取决于消费购买力(内需升级)和品牌溢价能力。

3.2 利润分配:微笑曲线的“谷底挣扎”

- 各环节毛利率估算

- 纯代工(OEM):毛利率约 10%-15% (受原材料价格波动影响极大)。

- 设计代工(ODM):毛利率可达 20%-25% (如龙源、忠盛等具备研发能力的企业)。

- 自主品牌(内销/跨境):毛利率可高达 40%-60% ,但需承担高昂的营销和库存成本。

- 价值创新空间:当前的利润“围城”在于,大量企业困守在低附加值的纯代工环节。破局之道在于“功能性创新”(如防滑老人鞋、空气棉高跟鞋)和“数据资产化”(如脚型数据库)带来的溢价。

第四章 丛林法则:惠东鞋企的竞争格局与动物特征

4.1 生命阶段与集中度

惠东鞋业呈现 “低集中度、高度分散” 的特征。CR4(前四名企业集中度)极低,6000多家企业中,规上企业仅224家(约占3.7%),属于典型的原子型市场,竞争激烈但缺乏绝对龙头。

4.2 竞争角色定位

- 挑战者(老虎型): 如龙源鞋业。规模较大,具有侵略性,主动布局海外产能(缅甸、孟加拉),并自建供应链平台,试图从制造端向“制造+服务”转型。

- 追随者(狼型): 如忠盛鞋业、源利通鞋业。规模中等,反应速度快,推行“工贸一体化”,积极参加国内外展会,深耕特定市场(东欧、东南亚),成群结队外出抢单。

- 补缺者(猫型): 大量年产值几百万的小微企业。专注于某个细分工艺(如特定鞋跟、鞋面绣花),或者为电商卖家提供“小单快反”的灵活供应链服务。如获得外观设计专利的小型工作室。

- 领导者: 目前空缺。缺乏像“百丽”之于深圳、“安踏”之于晋江那样的本土超级品牌。

4.3 竞争焦点:从价格战转向价值战

- 准入门槛:传统的资金门槛低,现在的隐形门槛是 “合规” 与 “认证” (如GRS环保认证、BSCI社会责任认证、同线同标同质认证),这是进入国际品牌供应链的“入场券”。

- 竞争焦点:正在从单纯比拼“单价”,转向比拼 “开发速度” (3D打印快速出样)、“柔性制造” (最小起订量)和 “科技含量” (防滑、缓震功能)。

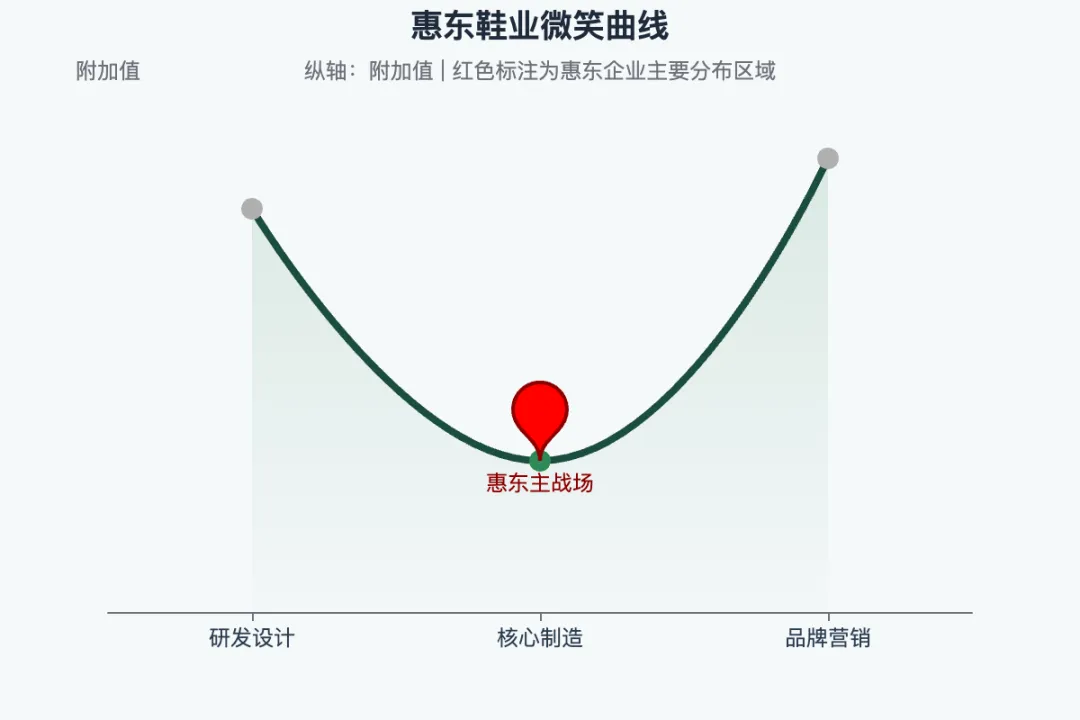

第五章 微笑曲线诊断:身处谷底,如何向两端攀爬?

5.1 位置定格:“制造腹地,两端荒漠”

惠东鞋业整体牢牢占据微笑曲线的底部——制造环节。

- 左端(研发设计): 虽然有企业涉足ODM,但原创设计、流行趋势引领能力较弱,多跟随广州、韩国、意大利的潮流。

- 右端(品牌营销): 这是最大短板。惠东女鞋“墙内开花墙外香”,外销贴牌居多,内销市场缺乏全国性知名品牌,渠道受制于平台和中间商。

5.2 节点诊断:三大“卡脖子”环节

- 品牌“失语症”: 缺乏终端消费者认知,利润大头被品牌商和渠道商赚取。

- 高端材料依赖: 高档真皮、功能性化纤材料、环保胶水等仍依赖外部巨头。

- 数字化营销能力薄弱: 多数企业不懂如何运营抖音、SHEIN,流量获取成本高。

第六章 变革风暴眼:稳定性、风险与全球视野下的危机

6.1 稳定性冲击:消费代际革命

- 消费趋势:Z世代成为消费主力,“悦己”、“舒适”、“国潮”、“社交货币”成为新标签。传统高跟鞋市场受到运动休闲鞋的巨大冲击。如果惠东不能从“高跟鞋女王”成功转型为“全品类时尚鞋履基地”,将面临结构性衰退风险。

6.2 PESTEL/波特五力扫描

- 地缘政治(P):中美贸易摩擦、关税壁垒直接影响惠东对美出口(龙源鞋业对美出口超六成)。企业被迫实施“中国+N”产能布局(如向东南亚转移),但这考验企业的跨国管理能力。

- 环保法规(E):欧盟碳关税(CBAM)及全球品牌商对ESG的要求,倒逼惠东鞋企必须使用环保材料、优化生产能耗。这是成本压力,也是进入高端供应链的机遇。

- 技术革命(T):3D打印、数字化打版极大缩短了研发周期,数据知识产权成为新资产。跟不上技术迭代的企业将被淘汰。

- 议价能力分析

- 购买者议价力:极强。国外品牌商和大型贸易商掌握渠道,在代工模式下拥有绝对话语权。

- 供应商议价力:中等。常规材料供应商多,选择多;但核心专利材料供应商议价力强。

第七章 破局之路:惠东鞋业“由大到强”的战术与战略

7.1 SWOT分析

| | |

|---|

| 机会 | SO战略(利用) | WO战略(改进) |

| | 1. 借助“惠东女鞋”区域品牌建设,补齐集体商标缺失短板。 |

| 2. 依托强大制造能力,通过跨境平台(阿里国际站、SHEIN)实现“制造直连消费者”。 | 2. 利用数字化工具(3D打印、脚型数据)实现柔性制造,解决同质化问题。 |

| | 3. 深耕银发经济、儿童机能鞋等细分赛道,避开红海竞争。 |

| 威胁 | ST战略(关注) | WT战略(防御) |

| 1. 推动“机器换人”和精益生产,用效率和质量对冲东南亚的成本优势。 | 1. 建立行业合规体系(环保、人权认证),规避国际贸易壁垒。 |

| 2. 实施“中国+N”产能布局,将核心研发和打样留在惠东,量产分流海外。 | 2. 强化现金流管理,利用供应链金融缓解成本上涨压力。 |

| | |

7.2 短期突破建议(2024-2026)

- “数据资产化”专项攻关:落实数据知识产权登记,鼓励企业建立“脚型数据库”、“楦型参数库”,通过数据质押融资等金融创新,将数据变成资产,获取差异化竞争的法律护盾。

- 品类创新“小而美”:避免与温州、晋江正面冲突,聚焦“时尚+功能”的细分赛道。如推广“稳善”老人的防滑鞋、“空气棉”舒适高跟鞋,打造一批“隐形冠军”。

7.3 中长期布局战略(2026-2030)

- 构建“双循环”弹性供应链

- 向内:依托“惠东女鞋”集体商标,利用“同线同标同质”原则,将出口品质产品大规模转向国内商场、电商平台,打破“内外贸标准墙”。

- 向外:从单纯的产品出口转向“能力输出”,利用在惠东积累的柔性制造经验,通过数字化平台赋能海外的低成产基地,形成以惠东为“研发大脑+供应链中枢”的全球制造网络。

- 打造“时尚产业服务商”新角色:利用建成的惠东时尚鞋业总部经济园,将其打造成不仅仅是工厂的聚集地,更是时尚发布中心、材料图书馆、直播电商基地。推动惠东从“卖鞋子”向“卖时尚方案”、“卖供应链服务”转型。

惠东鞋业的未来,不在于多建几条生产线,而在于能否将积淀了40年的制造底蕴,转化为品牌信誉和设计话语权。这是一场与时间的赛跑,也是一场从“脚底”到“心头”的价值攀登。