「 点击上方"GameLook"↑↑↑,订阅微信 」据Newzoo近日发布的《2026 PC与主机游戏市场报告(以下简称报告)》显示,PC和主机游戏市场并没有衰退,但却已经不再是推动整个游戏行业增长的引擎。

报告指出,“硬件周期在拉长,开发成本在上升,甚至那些久经考验的IP系列也不再保证成功。塑造了过去二十年行业发展的规则正在被重写。取而代之的,是一个更加复杂、要求更高的市场。玩家并没有投入更多时间玩游戏,但他们对于将时间花在何处变得极为挑剔。订阅模式和用户生成内容平台正在重塑工作室与受众之间的关系,将价值主张从所有权转向持续的参与度。”

不过这份报告对中国游戏公司来说却是彰显实力,报告显示,腾讯旗下拳头游戏出品的《英雄联盟》《无畏契约》,网易《漫威争锋》,库洛《鸣潮》、米哈游《原神》成功跻身全球用户时长TOP20 PC游戏。尤其是网易《漫威争锋》成绩更为突出,同样是全球PS平台、XBOX平台时长TOP20主机游戏。

在这种环境下,成功的规则已然改变:由一个小而充满激情的团队开发的《光与影:33号远征队(Clair Obscur:Expedition 33)》表明,精湛的制作能产生共鸣,文化时机的把握可能与制作规模同样强大。

这对发行商和工作室的启示是明确的:仅凭规模已不能保证结果。理解玩家的去向及其原因,已成为一项战略要务,而不仅仅是调研工作。报告对PC、PlayStation和Xbox平台的玩家游戏时长、不同品类收入,商业模式等进行里详细研究。

以下是Gamelook整理的完整报告内容:

关键要点

1、市场增长趋势

PC游戏的增长在结构上仍有支撑,稳定的玩家扩张支撑着收入的持续增长。

主机游戏增长已恢复,但主要由高端市场和硬件周期驱动,尽管玩家扩张有限,但硬件换代势头和重大作品发布拉动了消费。

区域动态加剧了这种分化。增长型市场正在推动玩家规模(尤其是在PC平台),通常伴随着较低的每用户平均收入(ARPU),而成熟市场则继续产生更高的主机游戏消费,但面临较慢的人口结构扩张。

2、注意力与价值分配

全球游戏总时长保持平稳,排名前20的游戏仍占据超过50%的游戏时间。这一份额正在缩小,在PC平台尤为明显。

由3A大作驱动的游戏类型(射击、大逃杀、体育)正经历结构性衰退,而像沙盒类这样的增长领域并未完全吸收流失的游戏时长。沙盒类游戏的受众更少去玩3A游戏,尤其是年货体育游戏和剧情主导的单人游戏。新发行游戏获得的游戏时长份额保持稳定。爆款新作的受众与年货体育游戏系列的受众重合度较低。

3、市场集中度

排名第21位及以后的游戏正在获取越来越多的游戏时间份额,其中自2022年以来PC平台表现出最强的转变势头。

PC平台的长尾效应持续拓宽,PlayStation平台则更集中于大型IP系列,Xbox平台的长尾受益于Game Pass的推荐发现机制,更多地改变了游戏时间的份额分布而非总时长。

持久的赢家往往是付费制、注重角色成长、且拥有强大后劲(不仅仅是爆发式发售)的游戏,其中角色扮演/冒险类游戏的表现尤为突出。

4、商业模式可行性

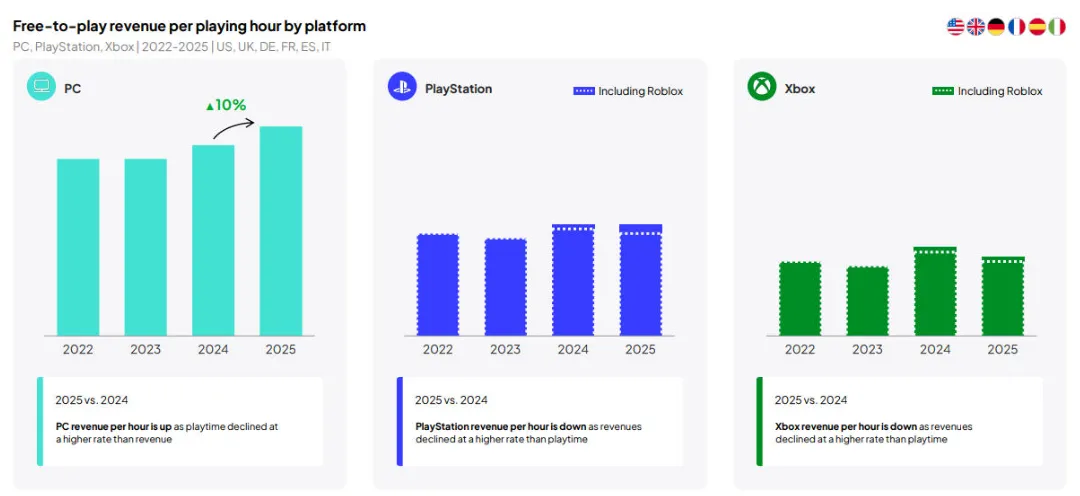

游戏时间在减少,但付费游戏收入在主要西方市场仍在增长。付费游戏收入在PC和PlayStation平台增长,而Xbox平台较为温和的增长无法抵消免费游戏和《使命召唤》系列下滑的影响。

PC是唯一能有效从免费游戏中盈利的平台。尽管西方市场游戏时长下降,但收入保持稳定。在主机平台,免费游戏收入的下降速度快于用户参与度的下滑。

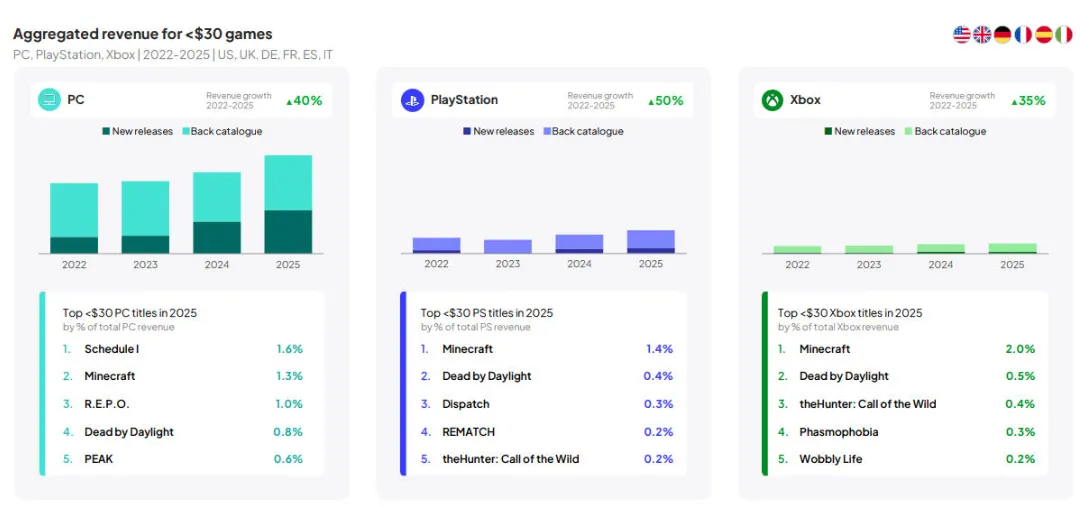

付费游戏的增长由售价低于50美元的游戏驱动。30-50美元价格区间的游戏在各平台领先,而通过爆款独立游戏的推动,低于30美元的价格区间在PC平台蓬勃发展。

一、市场增长趋势

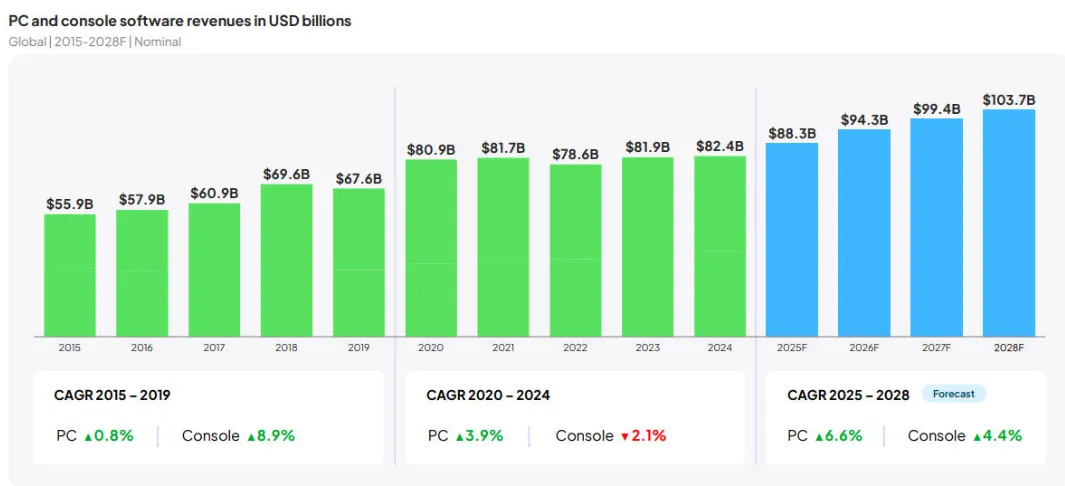

1、2020年后的平台期正在终结:稳定的PC增长与主机市场复苏开启新一轮增长。

数据显示,在2024年之前的10年间,全球PC游戏市场几乎处于平台期,复合年增长率(CAGR)保持在4%以下,甚至2015年-2019年之间的复合年增长率不足1%;主机游戏市场同样不容乐观,尤其是2020年到2024年间,主机游戏市场复合年增长率甚至为-2.1%。

不过,Newzoo预测,走过平台期之后,未来五年全球PC和主机游戏市场均可能重新步入增长区间。在2025-2028年间,预计将从883亿美元增至1037亿美元,具体来说,PC游戏市场年复合增长率预计为6.6%,而主机游戏市场的复合年增长率为4.4%。

2、Steam主导的PC结构上复合增长,到2028年将超过主机收入,因为主机依赖于大作发布。

从游戏收入规模来看,2017年之后,全球主机游戏市场大部分时间高于PC游戏,但报告预计,随着Steam主导的PC游戏市场逐步增长,在2028年有望从整体规模上超过主机游戏。

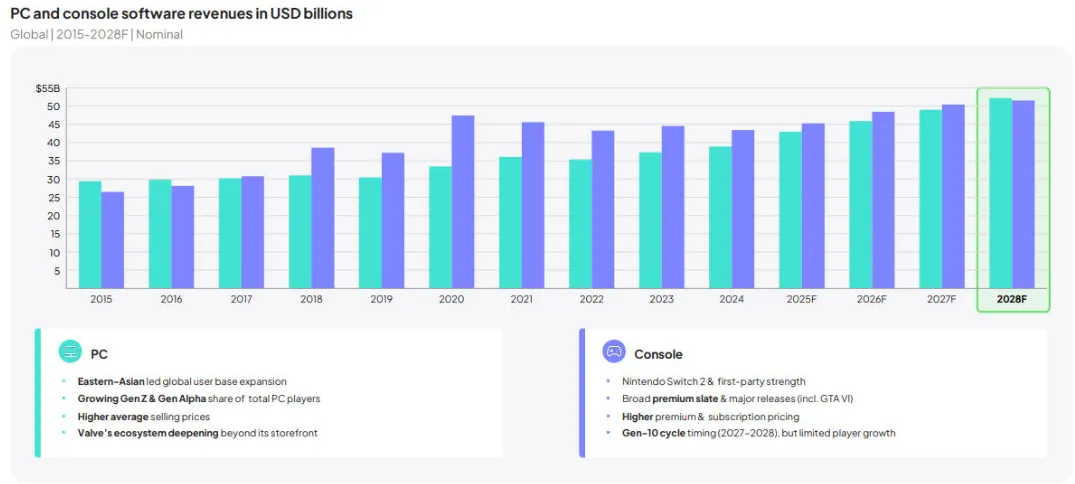

PC游戏方面,东亚引领了全球用户量的增长,Z世代和Alpha世代在PC总玩家数量占比提升,且硬件均价增长,Valve的生态系统在其Steam之外不断深化。

主机游戏的增长主要由Switch 2和第一方游戏驱动,还得益于大作的发布(如《GTA 6》)、更高的订阅价格以及即将到来的新一代主机硬件发售。

3、Steam驱动的PC增长推动玩家基数超过10亿,而主机增长在成熟周期中放缓

用户量方面,2025年全球PC玩家预计为9.36亿,主机玩家数预计6.45亿,2025年-2028年之间仍将持续增长,PC玩家规模复合年增长率预计2.9%,主机玩家规模复合年增长率为2.2%。

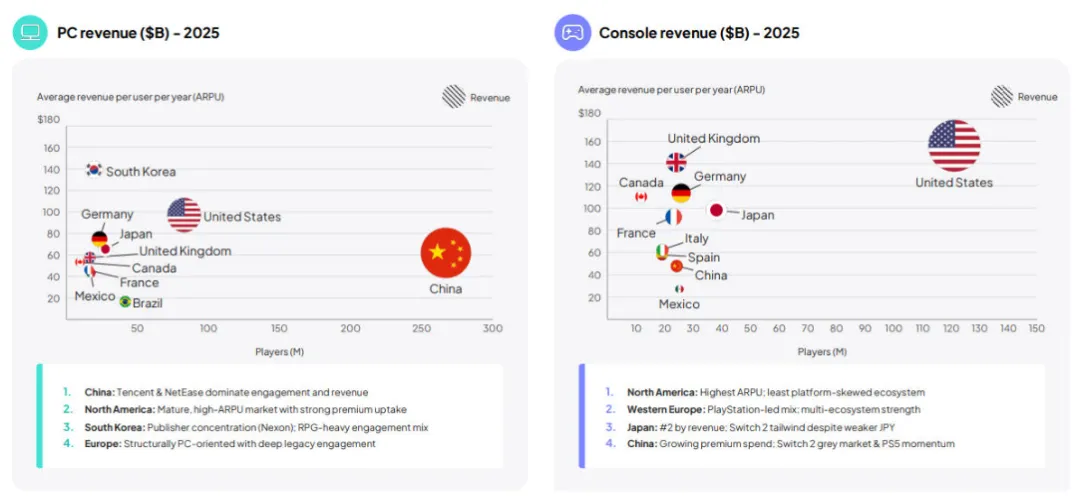

4、2025年,PC在玩家规模上获胜,主机在平均用户支出方面领先,地区差异明显

单从2025年对比来看,PC在玩家规模方面高于主机平台,而主机平台的人均消费遥遥领先于PC,且两个平台都存在非常明显的区域差异。

具体来看,中国在PC用户量方面远高于世界其他市场(超2.7亿)。游戏工委此前发布的报告显示,2025年国内客户端游戏市场实际销售收入781.60亿元,同比增长14.97%,主要得益于端游头部长青产品收入和人们移动游戏新品在PC端的同步发布。报告数据显示,中国PC游戏玩家的ARPU(每用户每年平均收入)值约为60美元,韩国玩家的ARPU值最高,达到140美元。

在主机游戏平台,美国无论是用户量还是ARPU值,都稳居全球冠军,2025年,美国主机玩家约1.2亿,ARPU值160美元。

报告指出,新兴市场在用户量方面增长显著,而北美和欧洲在玩家消费方面保持领先,但后者的用户量增长并不明显。

5、付费买断在各个平台上都有所加强,但变现模式仍然存在根本差异

经历了5年的停滞之后,市场重回增长,但却由不同平台的结构多元化推动,而非整体的参与度扩张。

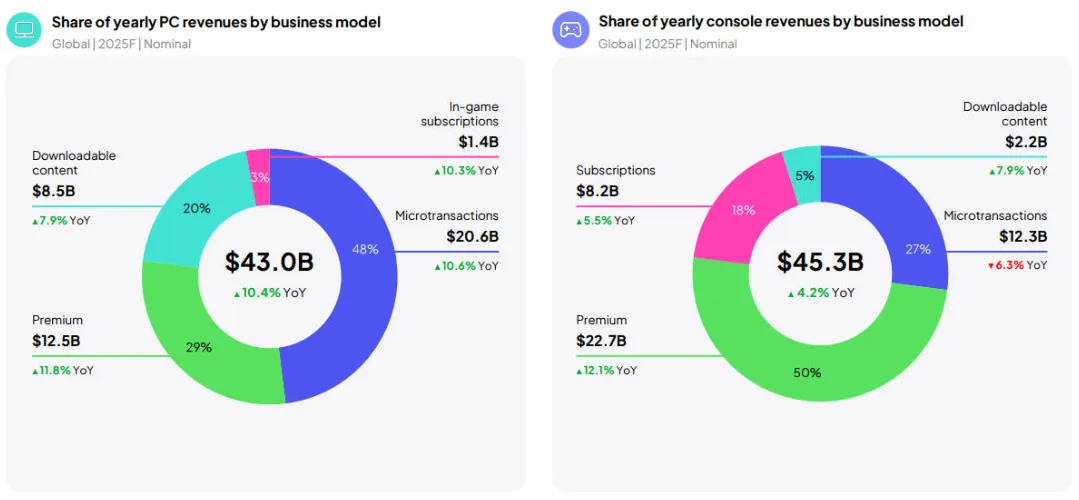

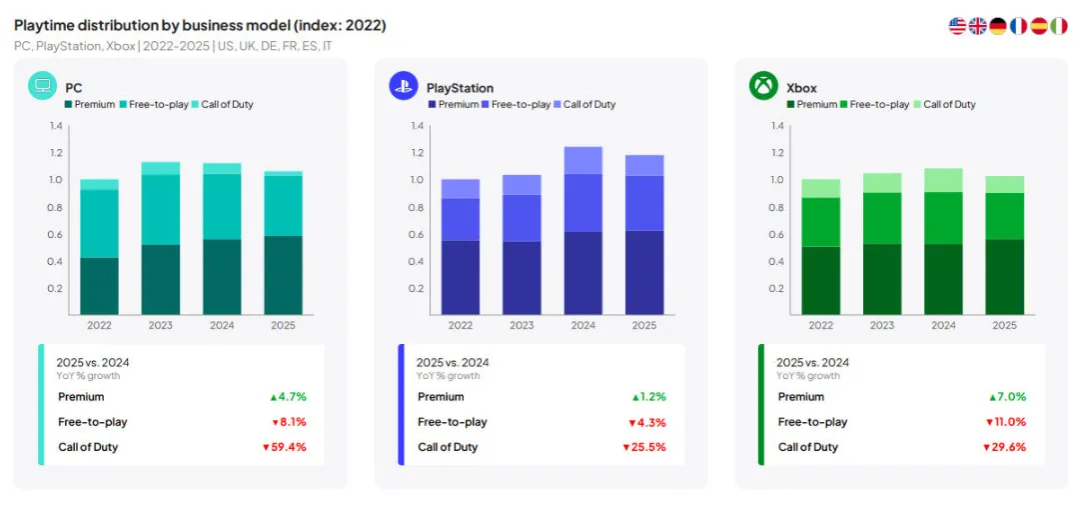

游戏变现模式方面,买断制付费是PC和主机平台同比增幅最高的模式,虽然两个平台都有多种变现模式,但值得注意的是,二者变现仍存在较大差异,PC游戏主要依赖内购收入(48%)、主机游戏依靠买断制付费(50%)。

二、注意力与价值分配

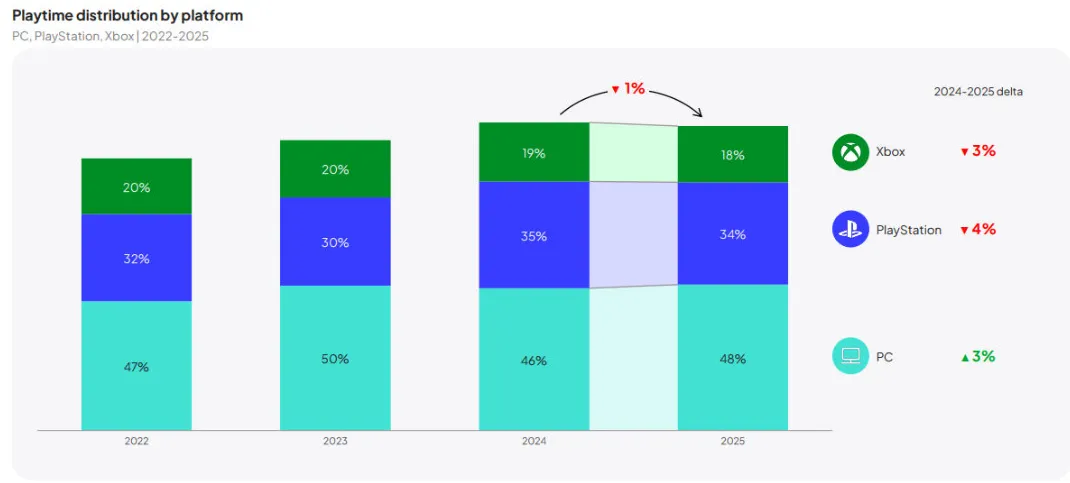

与2024年相比,去年整体玩家游戏时长保持稳定,主机平台游戏时长的缩减被PC平台的增长抵消。

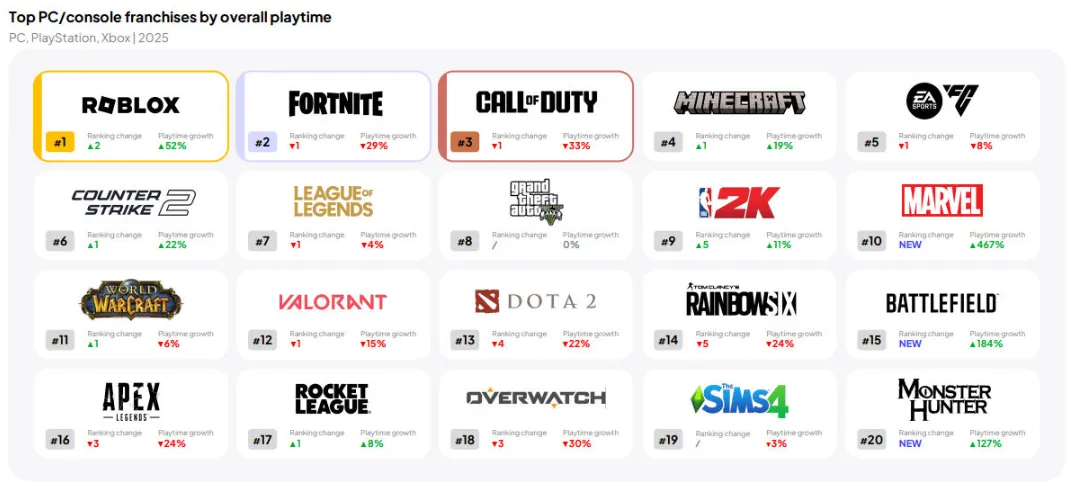

在2025年,Newzoo对37个市场(不包括中国和印度市场)的数据监测显示,PC和主机平台玩家投入时长最高的三个IP分别是《Roblox》、《堡垒之夜》和《使命召唤》。其中,《Roblox》的玩家时长同比增长52%跃居第一,而《使命召唤》则因为老游戏的下滑顺位落至第3名。

从入榜Top 20以内游戏来看,绝大部分都是老面孔,或者是年货系列的3A大作,如《我的世界》、《CS 2》、《英雄联盟》、《GTA 5》等。

在PC平台,前十名保持较高的份额,意味着长青游戏和在线服务型游戏地位稳固。2023年之后的头部游戏份额略微下滑,向中腰部游戏传导。

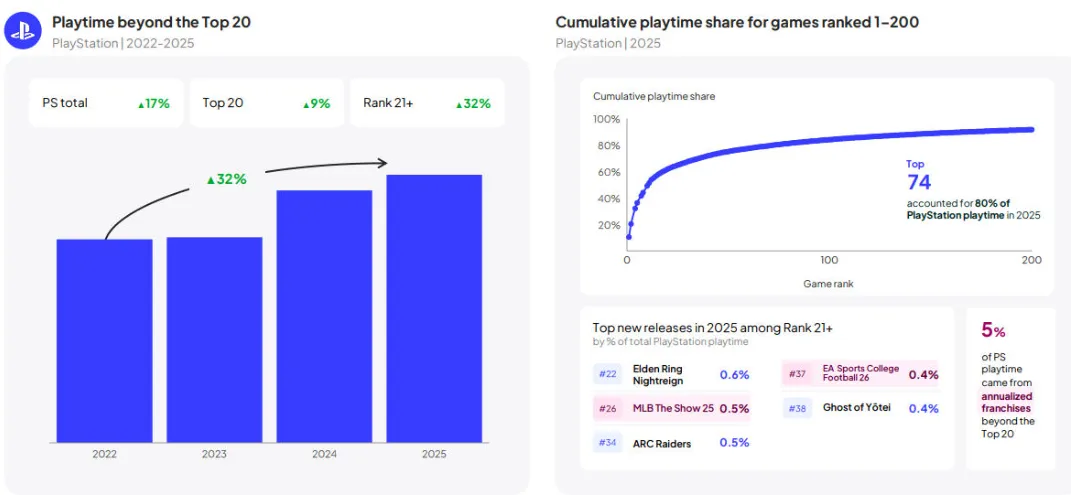

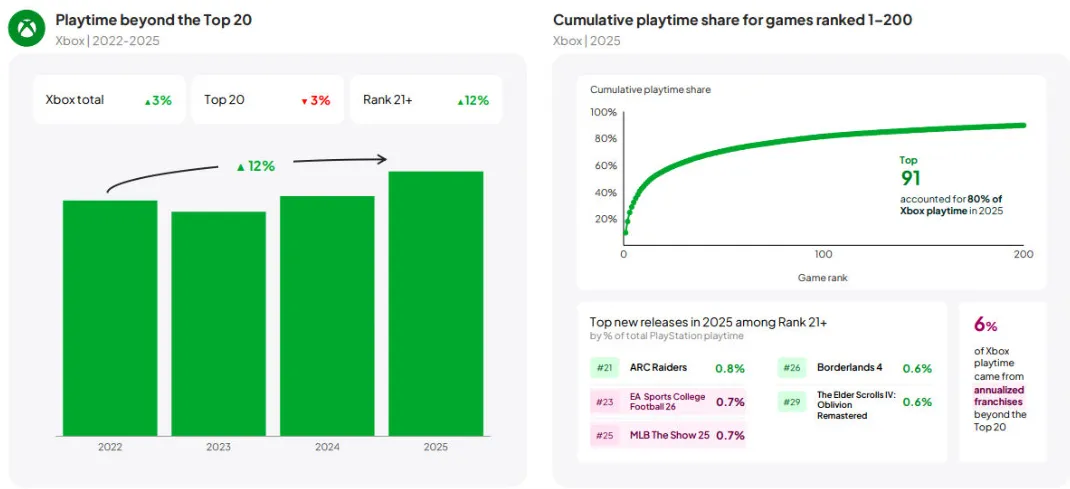

索尼的PlayStation是头部效应最明显的平台,Top 20以内的游戏在玩家时长份额当中的占比一直比较稳定。与前两者相比,Xbox的头部游戏统治力始终低于50%,尤其是在2025年,排名21及以后的游戏占据玩家游戏时长的份额达到45%。

游戏收入方面,主机平台Top 20以内的游戏占据了总收入份额的三分之二,而PC游戏这个比例维持在一半左右,2025年甚至仅为44%。

需要提醒的是,这份表格仅统计了美国、英国、德国、法国、西班牙和意大利六个市场的数据。

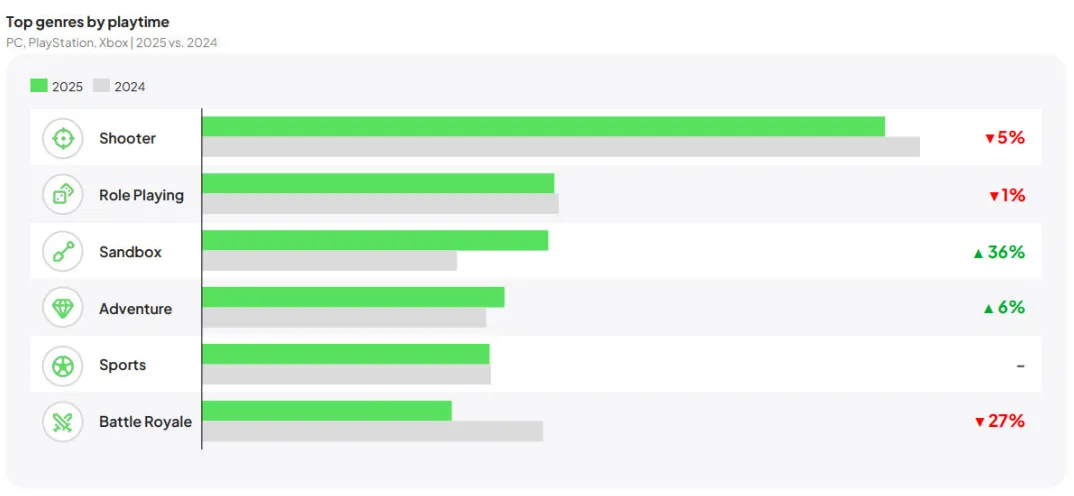

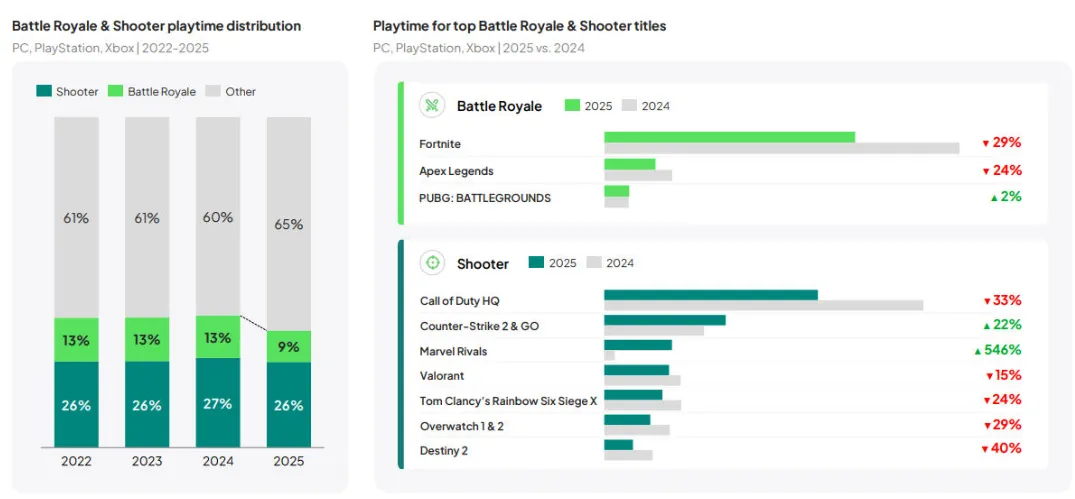

从游戏品类方面来看,玩家们在3A游戏投入的时间正在减少。与2024年相比,虽然射击游戏和RPG两大品类仍保持玩家游戏时长份额的冠亚军,但同比均出现下滑。沙盒游戏时长同比增长了36%,大逃杀游戏时长同比减少了27%。

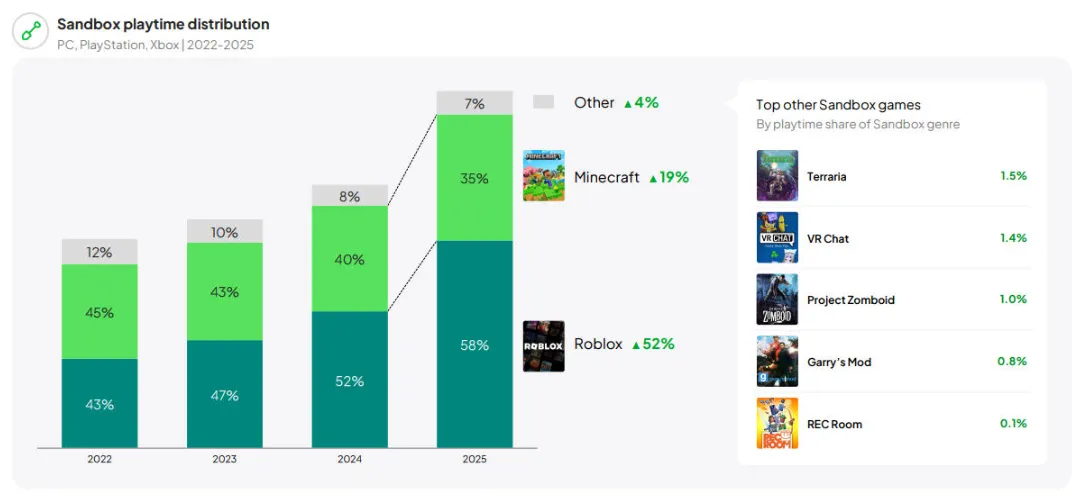

在沙盒游戏品类,《Roblox》的玩家游戏时长占比过半(52%),第二名的《我的世界》同样占比接近两成(19%),其余占比超过1%的游戏包括《泰拉瑞亚(Terraria)》、《VR Chat》和《Project Zomboid》(表格包括37个市场数据,不包括中国和印度市场)。

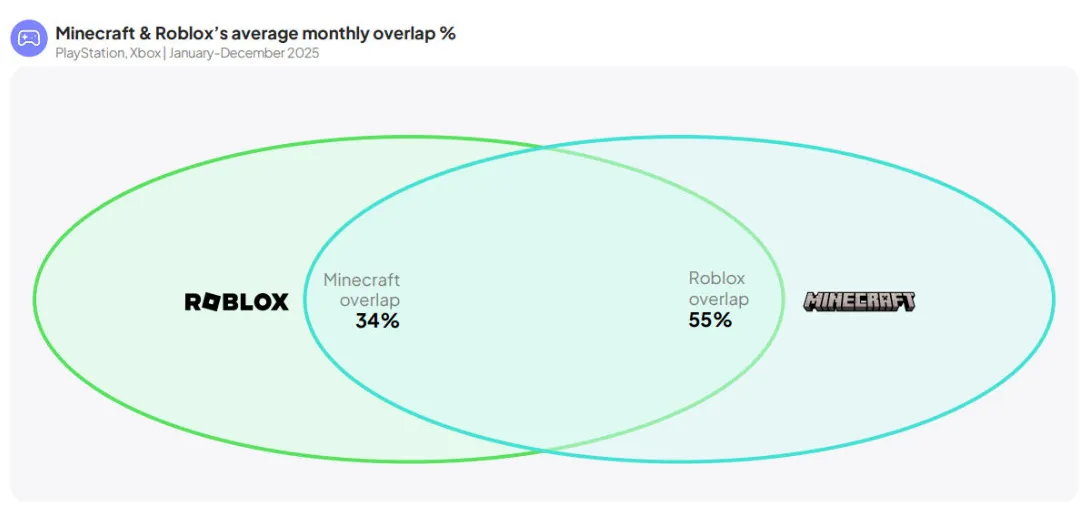

比较有趣的是,前两名沙盒游戏的主机平台用户重叠度较高,比如《Roblox》的玩家有34%与《我的世界》重叠,而后者有55%的玩家与前者重叠。

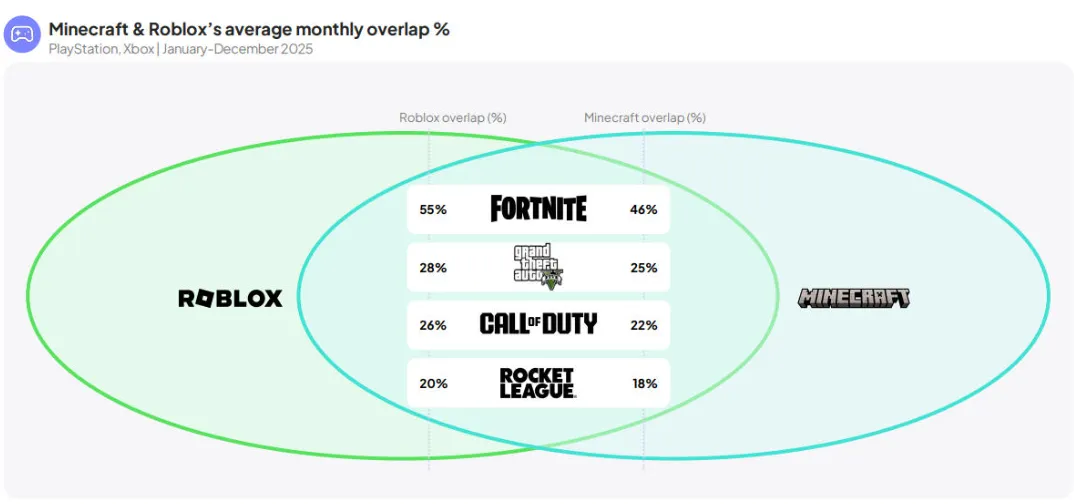

如果看更多的头部游戏,我们还可以发现,两款游戏与多个大作的主机玩家重叠度也非常高。比如,《堡垒之夜》、《GTA 5》、《使命召唤》和《火箭联盟(Rocket League)》与《Roblox》和《我的世界》玩家重叠度分别为55%/46%、28%/25%、26%/22%和20%/18%。

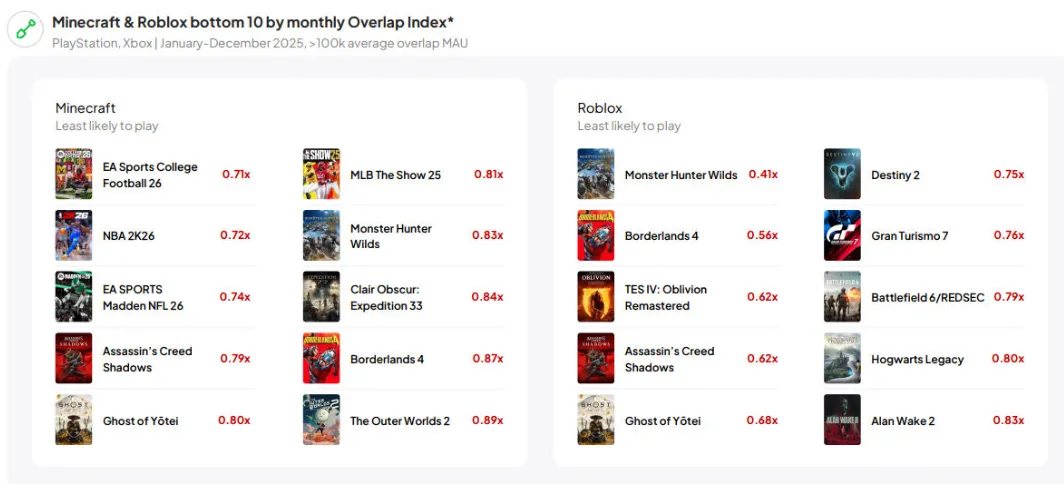

主机平台的重叠度显示,沙盒玩家并不喜欢3A游戏,其中,《我的世界》玩家与体育游戏重叠度最低,《Roblox》玩家与叙事驱动的游戏重叠度较低。

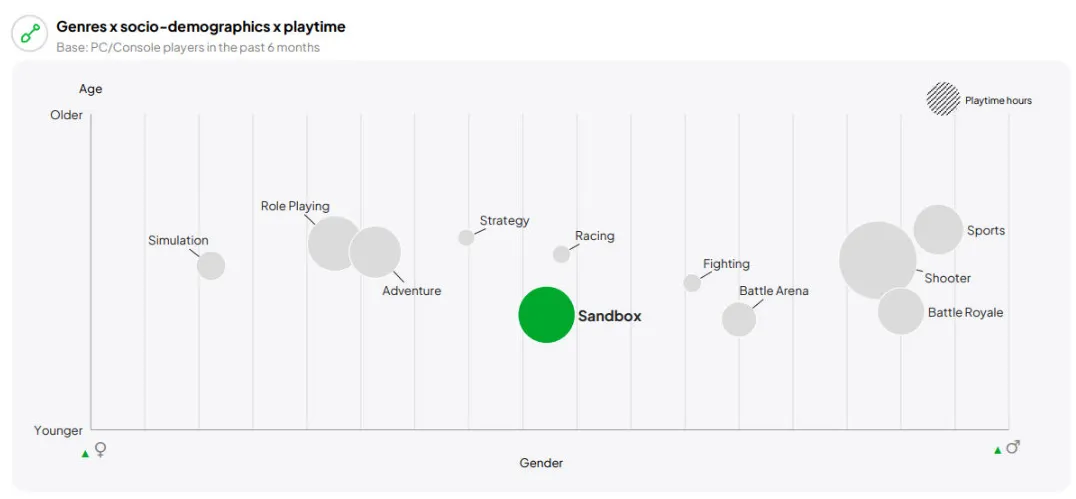

根据Newzoo对36个市场的用户年龄和性别统计显示,沙盒游戏用户群略偏年轻人、男性玩家数略微高于女性。

报告指出,尽管《漫威争锋》和《CS 2》在2025年的表现令人印象深刻,但整体来看,射击游戏和大逃杀品类的玩家时长总份额在2025年下降了5%。统计显示,在这两类游戏中,仅《PUBG》、《CS 2》和《漫威争锋》三款游戏的玩家时长同比增长,其中,《漫威争锋》的玩家时长同比增长546%。

在过去的2025年,尽管有《战地6》和《ARC Raiders》这样表现出色的新游戏,但并未能抵消其它射击游戏时长降低导致的整个品类玩家时长降低。

数据显示,COD主机玩家与体育游戏的重叠度略高,而与RPG和冒险游戏的用户群重叠较低。

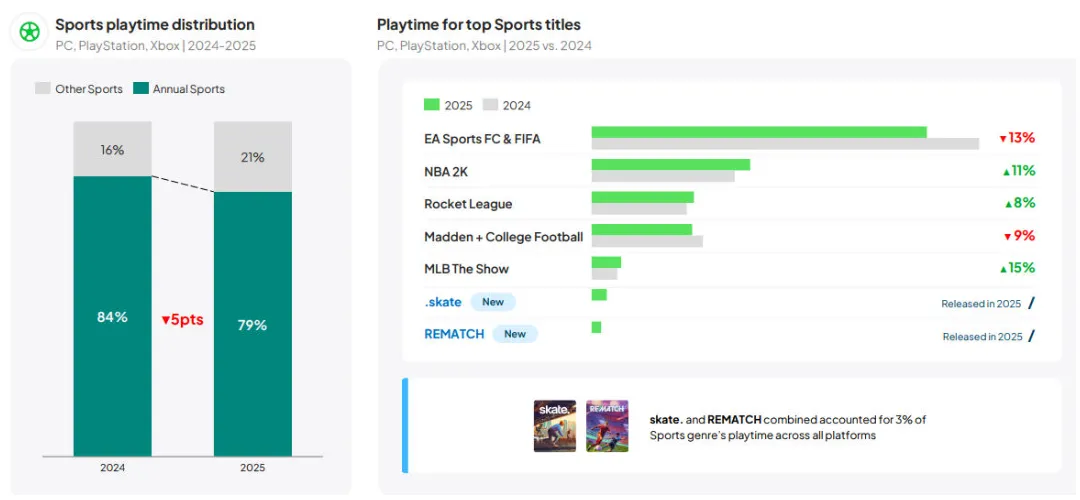

在体育品类,“年货”系列的游戏时长占比下降了5%,这部分份额分散到了《火箭联盟》和新发布的3A体育游戏中。

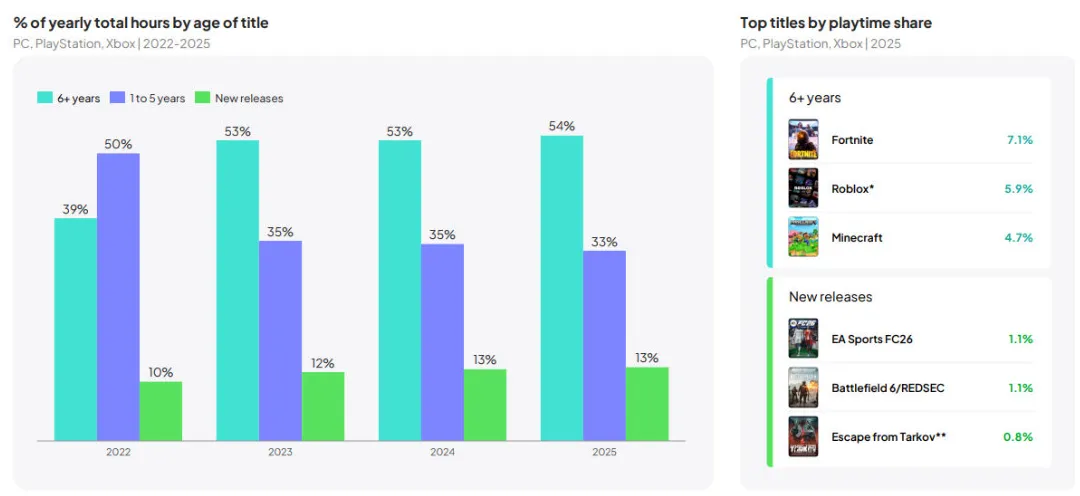

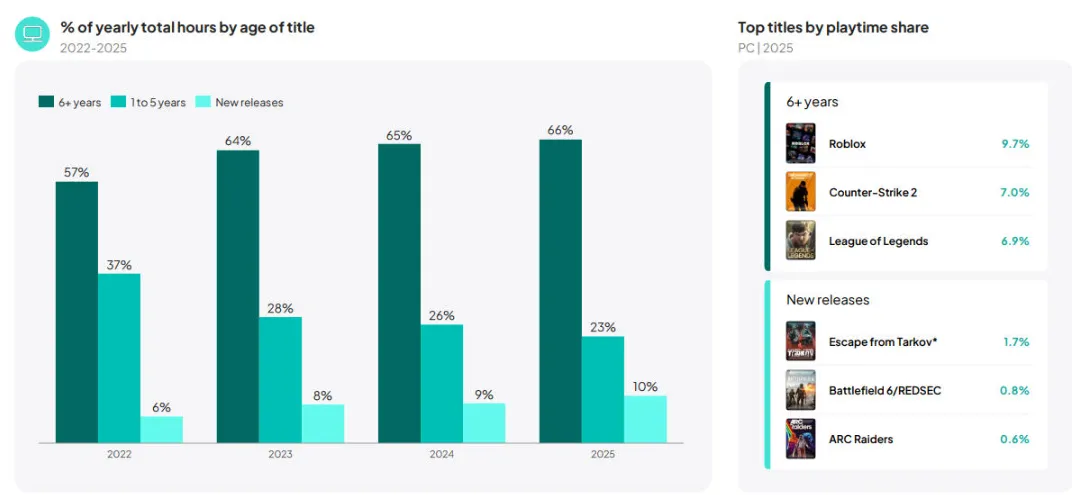

按照游戏发布时间来看,老游戏仍占玩家游戏时长的绝大部分,年内发布新游戏的占比维持在10%左右,2025年占比为13%,与前一年持平。

具体来看,PC平台的新游戏玩家时长占比略有提升,从9%增至10%,但同样需要注意的是,发布6年以上的老游戏占比同样增长了1%。

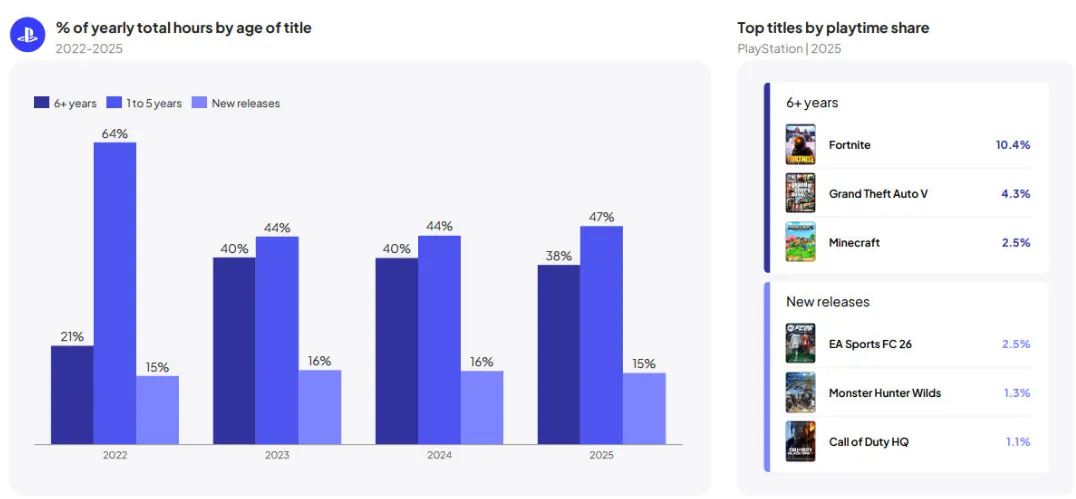

PlayStation平台的新游戏玩家时长占比从2024年的16%降至15%,但发布1-5年的游戏时长占比则从44%提升至47%。

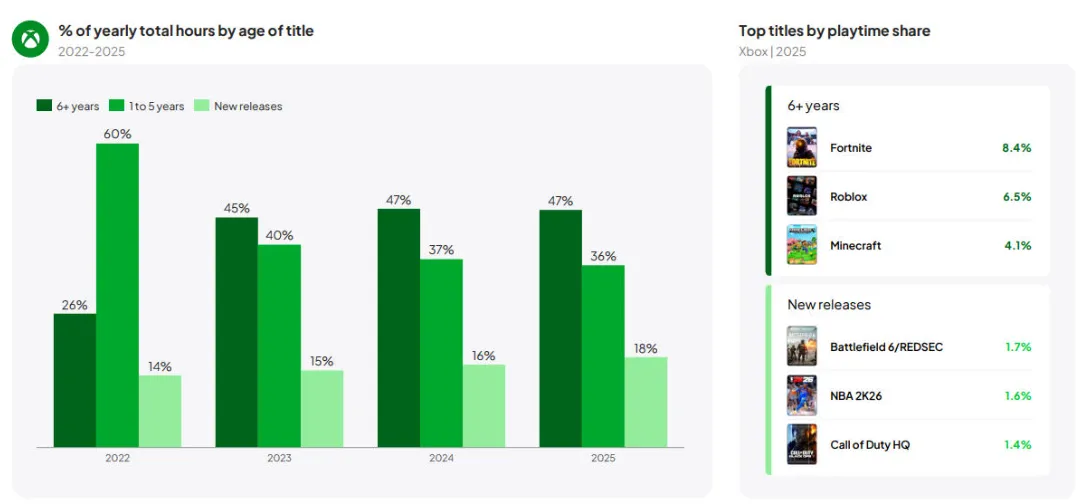

Xbox平台略有不同,得益于Game Pass的流行,新游戏时长占比逐年提升,2025年占比达到18%。

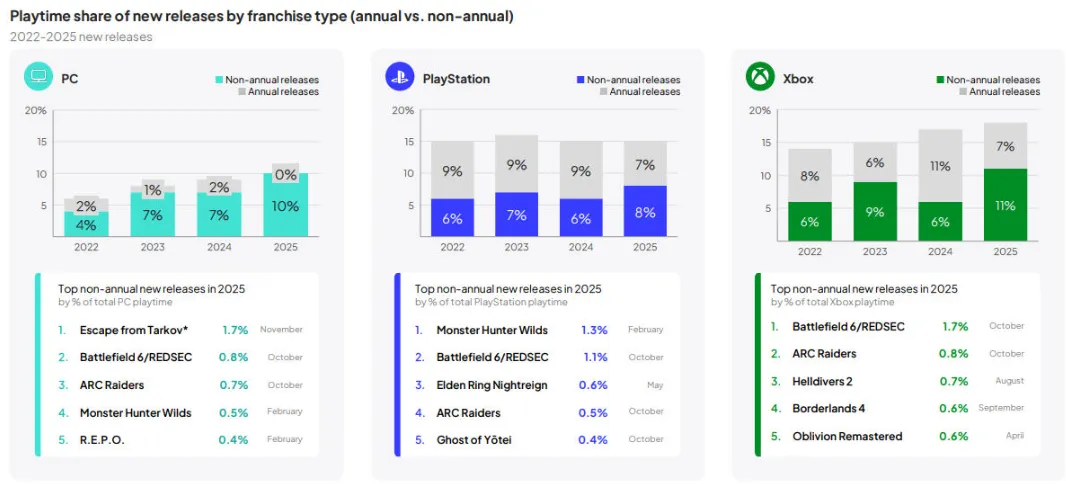

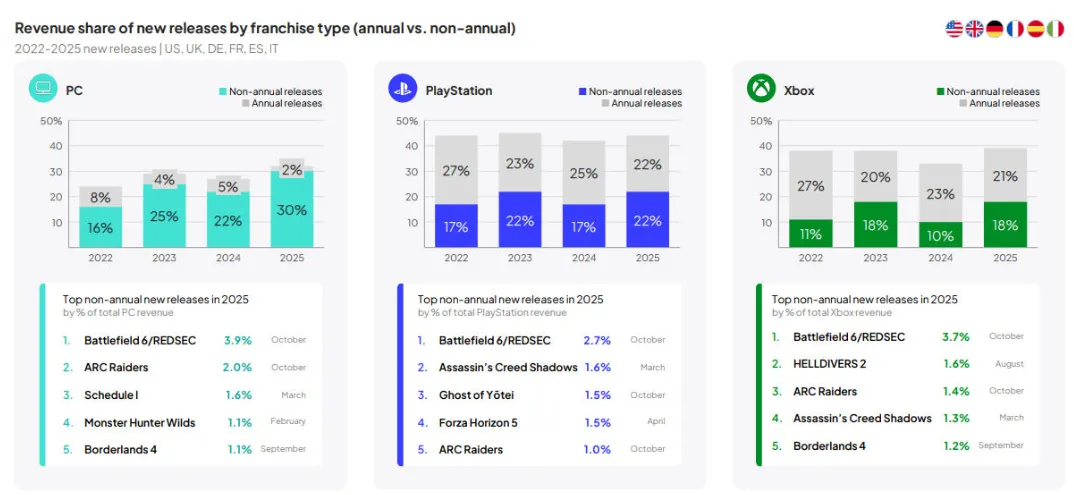

如果按照IP划分来看,非年货游戏的游戏时长占比在PC平台明显提升,增长了10%;在主机平台,新IP产品的玩家游戏时长同样有较为明显的增长。

收入方面,非年货游戏的表现更加出色,在美国、英国、德国、法国、西班牙和意大利6个市场,这类游戏的收入份额增长在PC、PlayStation和Xbox平台分别为30%、22%和18%。

三、市场集中度

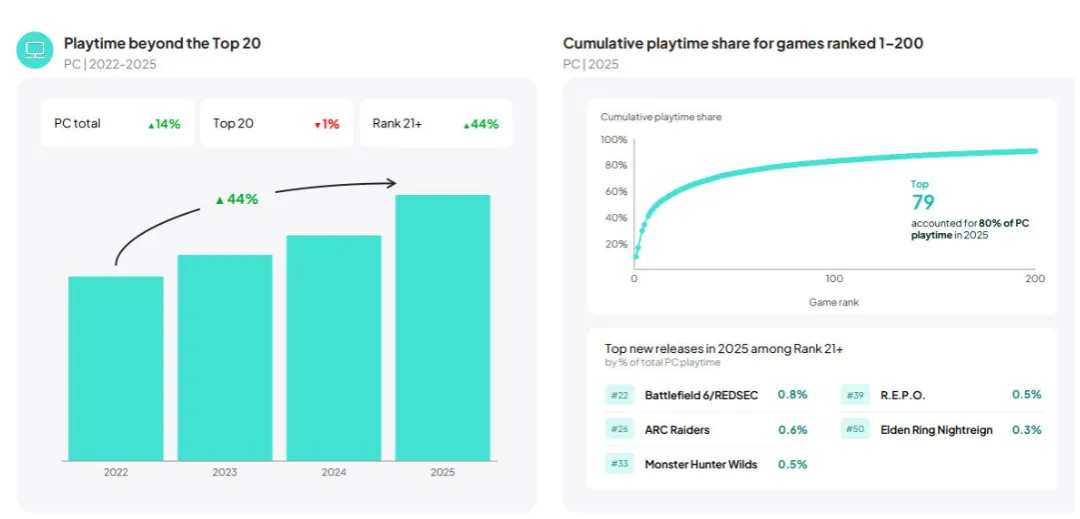

虽说头部游戏地位稳固,但报告数据(37个市场,不包括中国、印度)显示,无论是PC还是主机平台,玩家游戏时长的增长都主要得益于中腰部游戏(Top 21+)的推动。

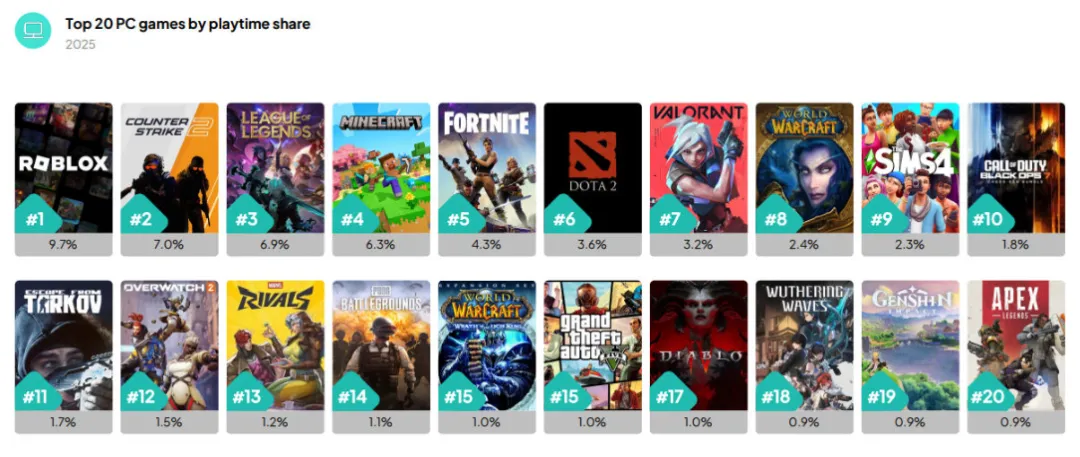

2025年,PC平台玩家游戏时长份额最高的20款游戏依次为:《Roblox》、《CS 2》、《英雄联盟》、《我的世界》、《堡垒之夜》、《DOTA 2》、《无畏契约》、《魔兽世界》、《模拟人生4》、《使命召唤:黑色行动7》、《逃离塔科夫》、《守望先锋2》、《漫威争锋》、《PUBG》、《魔兽世界怀旧版》、《GTA 5》、《暗黑破坏神4》、《鸣潮》、《原神》和《Apex Legends》。

报告显示,PC玩家游戏时长的增长主要来自于Top 21+游戏推动,但总体来看,头部游戏地位仍然不容小觑,80%的玩家时长来自于Top 79以内的游戏,其中在2025年表现较好的5新游戏分别为:《战地6》、《ARC Raiders》、《怪物猎人:荒野(Monster Hunter Wilds)》、《R.E.P.O》和《艾尔登法环:黑夜君临》。

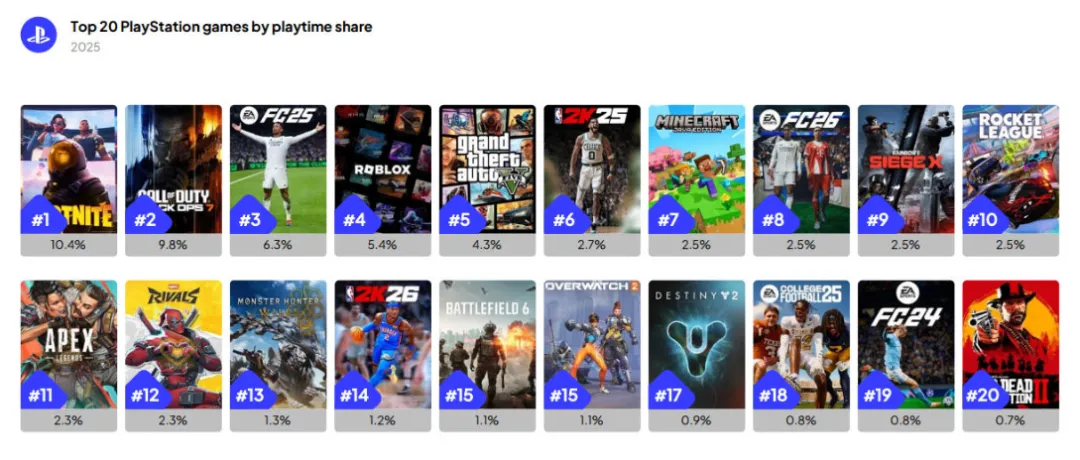

2025年,PlayStation平台玩家游戏时长占比最高的20款游戏分别是:《堡垒之夜》、《使命召唤手:黑色行动7》、《EA SPORTS FC 25》、《Roblox》、《GTA 5》、《NBA2K 25》、《我的世界》、《EA SPORTS FC 26》、《彩虹六号围攻X(Rainbow 5 Siege X)》、《火箭联盟》、《Apex Legends》、《漫威争锋》、《怪物猎人:荒野》、《NBA2K 26》、《战地6》、《守望先锋2》、《命运2》、《EA College Football 25》、《EA SPORTS FC 24》和《荒野大镖客2》。

与PC平台不同的是,PlayStation平台的游戏时长增长分布相对均匀,但80%的时长仍旧由Top 74以内游戏贡献。

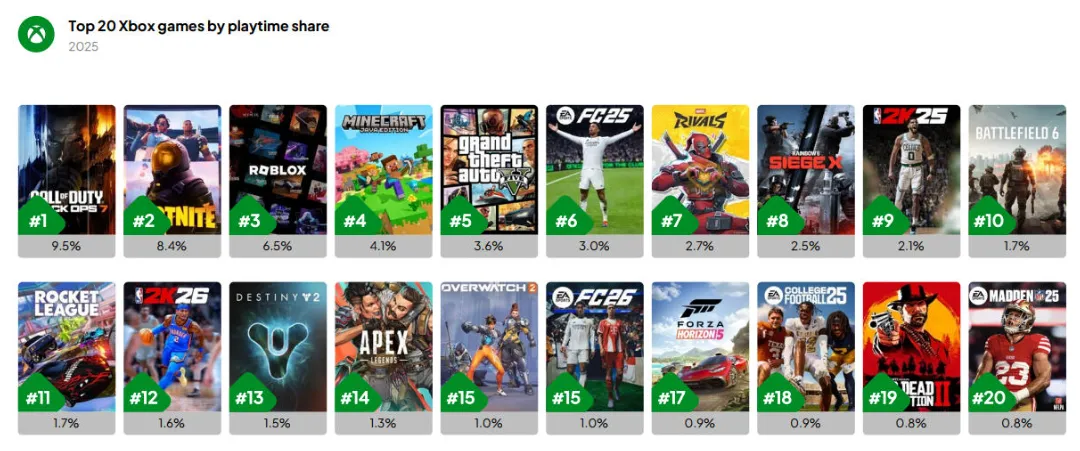

2025年,Xbox平台玩家时长占比最高的20款游戏分别为:《使命召唤:黑色行动7》、《堡垒之夜》、《Roblox》、《我的世界》、《GTA 5》、《EA SPORTS FC 25》、《漫威争锋》、《彩虹六号围攻X》、《NBA2K 25》、《战地6》、《火箭联盟》、《NBA2K 26》、《命运2》、《Apex Legends》、《守望先锋2》、《EA SPORTS FC 26》、《极限竞速:地平线5》、《EA College Football 25》、《荒野大镖客2》和《EA SPORTS Madden NFL 25》。

Xbox平台的趋势与PC类似,Top 21+的游戏时长份额明显增长,且80%游戏时长来自Top 91以内的游戏。

四、商业模式可行性

随着增长向新兴地区转移,西方主要市场的游玩时间缩短,买断制付费游戏收入无法抵消免费游戏和《使命召唤》系列的游戏时长下降。(数据仅包含美国、英国、德国、法国、西班牙和意大利6个市场)。

从商业模式来看,PC平台的免费游戏无论是游戏时长还是收入都出现同比增长(10%),达到了PS和Xbox平台的两倍左右。

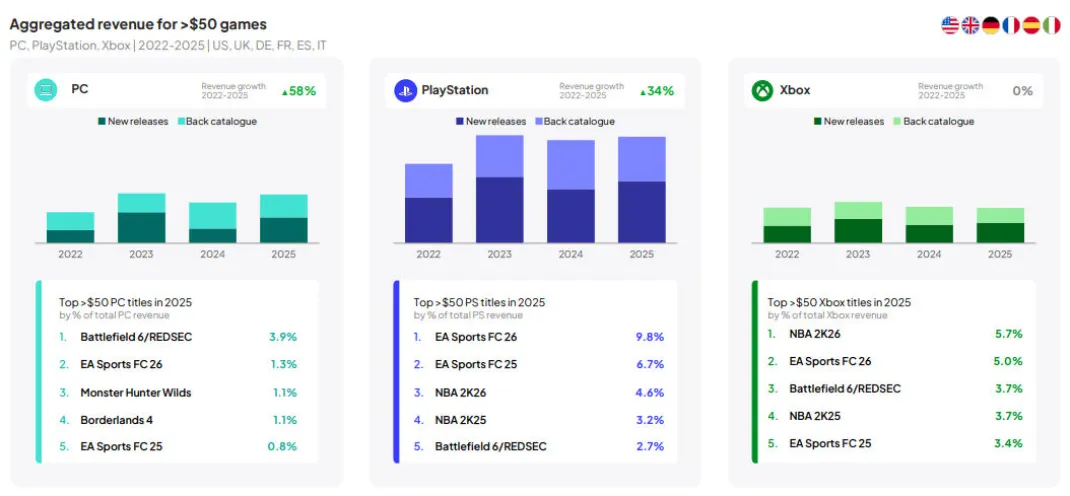

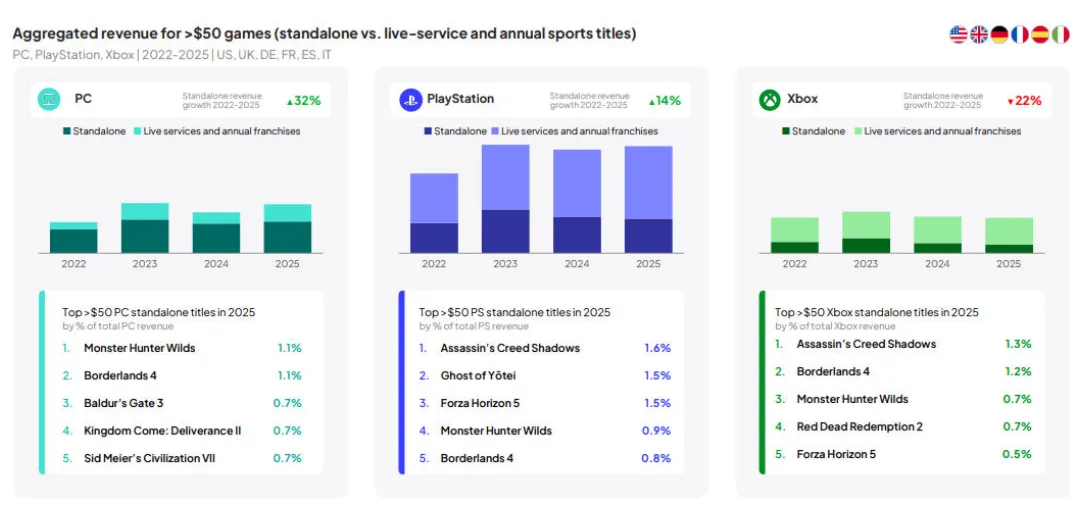

从定价点来看,主机平台的收入增长主要由定价50美元以上的3A游戏推动,而PC平台的增长则主要来自30美元以下的游戏。

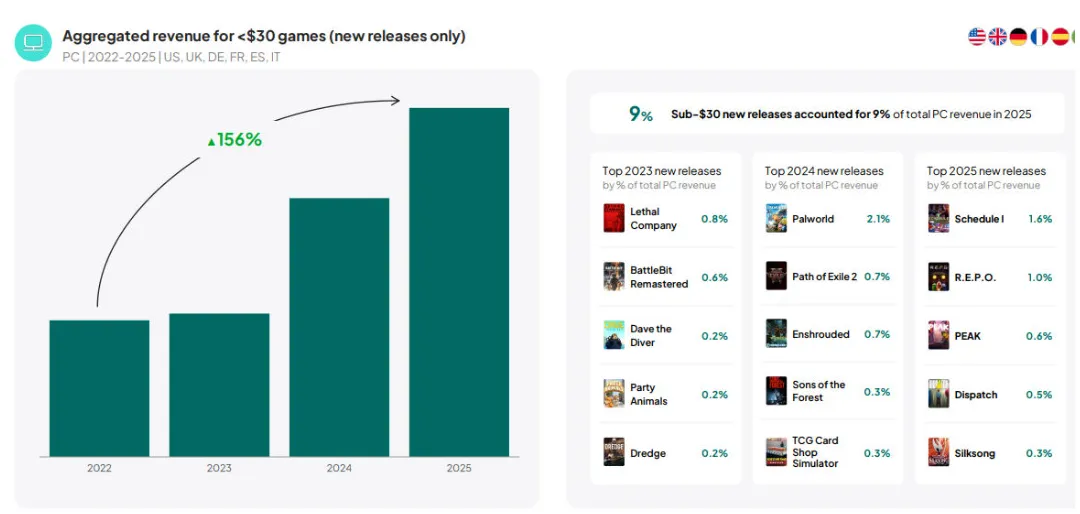

PC平台的低价游戏收入增长主要得益于独立游戏爆款,如2025年,PC平台定价低于30美元收入最高的5款游戏分别为《Schedule I》、《我的世界》、《R.E.P.O》、《黎明杀机(Dead by Daylight)》和《PEAK》。在PS和Xbox平台,这个定价档位收入表现最好的是《我的世界》。

报告指出,低于30美元的独立游戏爆款正在重塑PC游戏市场格局,比如在2025年,这类游戏的收入比2022年增长了156%。

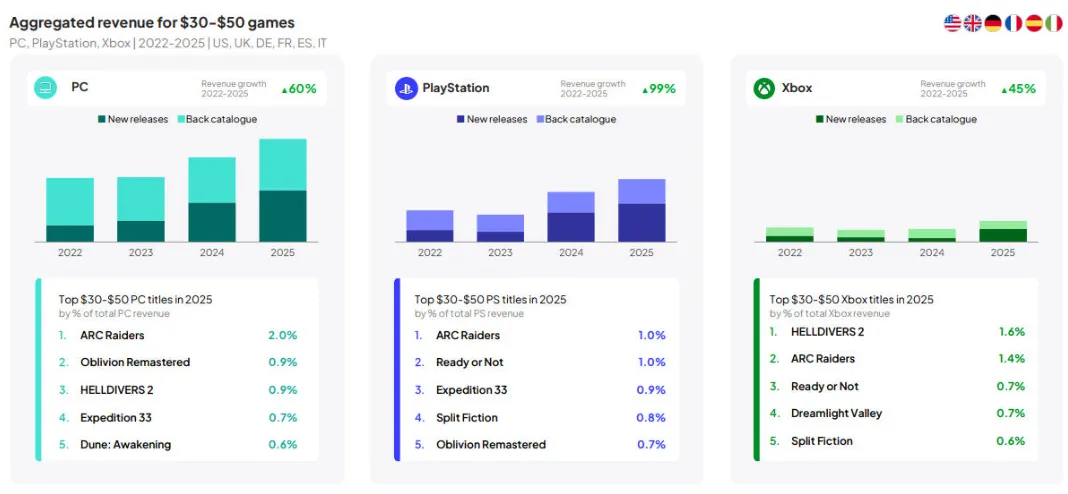

值得注意的是,新的增长机会来自中等价格(30-50美元)的游戏,(欧美6大市场)数据显示,在PC、PlayStation和Xbox平台,这类新游戏的收入同比分别增长了60%、99%和45%,其中《ARC Raiders》在三大平台表现都比较优异。

高价新游戏在西方市场的PC平台都表现略高于主机平台,如2025年,售价高于50美元的PC新游戏收入同比增长58%,而PS平台增幅34%,Xbox平台持平。

此外,如果去掉在线服务型游戏,高价付费游戏在PC平台的表现仍然出色收入同比增长32%,PlayStation平台增长14%,Xbox平台反而减少22%。

总的来看,在西方(6大)主要市场,即便游戏时长有所减少,付费买断制游戏也是跨平台收入增长的主要驱动力。中等价位(30美元-50美元)都游戏正在成为PC和主机游戏平台的新热点,30美元以下游戏在PC平台的收入份额越来越高,而免费模式在游戏主机平台仍面临变现压力。

····· End ·····

招聘游戏内容编辑,欢迎有兴趣的同学投递简历

GameLook每日游戏产业报道

全球视野 / 深度有料

爆料 / 交流 / 合作:请加主编微信 igamelook

广告投放 : 请加 微信:Amyly588

简历投递邮箱 : 282187419@qq.com

长按下方图片,"识别二维码" 订阅微信公众号

····· 更多内容请访问 www.gamelook.com.cn·····

Copyright © GameLook® since 2009

觉得好看,请点这里 ↓↓↓