本文旨在提供行业概览信息,仅供参考之用。请注意,本文内容不构成任何投资建议,亦不作为任何形式的投资推介材料。如果文中存在任何错误或不准确之处,可后台与我联系,我将尽力核实并纠正。投资有风险,入市需谨慎。投资者应根据自身的风险承受能力、投资目标和市场情况,独立做出投资决策,并自行承担投资结果。

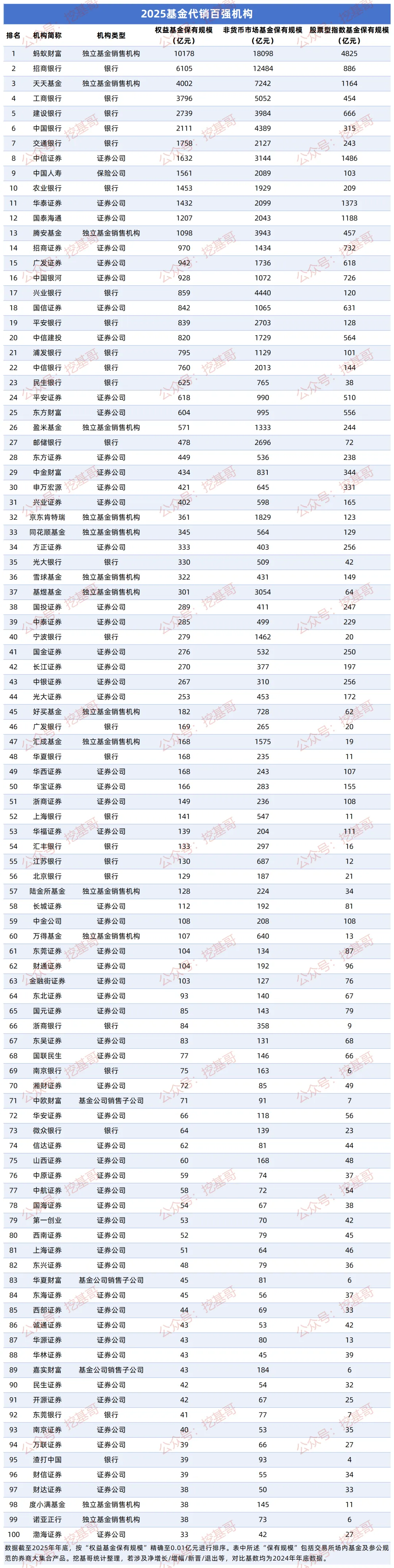

本周,中国基金业协会发布了截至2025年年底(即2025年下半年)的公募基金销售保有量规模百强榜单。与2024年底相比,这份“年报级”的成绩单透露出了惊人的行业巨变:百强入围门槛水涨船高提升至33亿元(同比大幅增长18%)。

更具历史意义的是,公募基金代销行业正式迈入“万亿时代”——首家权益基金保有规模突破1万亿元的代销巨头诞生。

在百强门槛抬升、马太效应加剧的2025年,银行、券商、独立代销机构的三国杀正在发生质变。

维度一:生态重构,银行守规模,券商赢“指数”

从基金代销百强机构的绝对数量和类型分布来看,大财富管理渠道正在经历深刻的“优胜劣汰”。

券商“人多势众”:占据57个席位(权益规模1.63万亿元,权益基金保有量占比27.17%);

银行“基石稳固”:占据25个席位,但包揽了最多的权益基金规模(2.41万亿元);

第三方势头猛:独立基金销售机构14家(权益规模1.78万亿元,占比29.76%);

基金销售子公司:3家(159亿元);

保险系边缘化:保险公司仅剩1家独苗(1561亿元),而保险代理与经纪公司(玄元保险代理)则彻底退出百强舞台。这标志着兼业代理渠道在公募基金代销领域的竞争力持续弱化,行业专业化、头部化趋势进一步凸显。

被动投资划出渠道“楚河汉界”

尽管银行在权益基金(占比40.20%)和非货基(占比41.66%)的整体保有规模上稳居第一,但在“股票型指数基金”这一核心高增长赛道上,格局彻底反转。证券公司在指数基金保有规模中的占比高达54.45%,而银行仅为14.82%。

这意味着:在2025年如火如荼的ETF/指数基金浪潮中,券商凭借天然的场内交易优势和极低的交易摩擦成本,抢下了最大的一块蛋糕;而银行的主阵地依然停留在传统的主动管理型基金上。

维度二:断崖式领先,蚂蚁财富刷新行业历史记录

2025年底榜单中最震撼的数字,莫过于蚂蚁财富。蚂蚁财富的万亿保有量规模并非偶然,而是持续增长的结果:

权益基金保有规模:10178亿元,首次突破1万亿元大关,稳居行业第一;

环比增长表现:较2024下半年的7388亿元,一年增长37.76%,新增规模达2790亿元,增长势头强劲;

市场份额占比:占百强代销机构权益总规模的16.98%,处于断崖式领先地位;

综合规模表现:非货币市场基金保有规模达18098亿元,同比增长24.56%,保有量同样位居行业榜首;其中股票型指数基金保有规模4825亿元。

蚂蚁财富万亿背后的“指数化+普惠化”双轮驱动

蚂蚁的成功绝非偶然。数据显示,其股票型指数基金保有规模高达4825亿元,同比增幅达到惊人的50.73%(净增长1624亿元)。

互联网渠道已经将复杂的权益投资成功转化为“长尾客户”易于理解的工具型产品。互联网销售渠道不仅在流量上制胜,更在“买方投顾+指数化资产配置”的赛道上确立了绝对的核心优势。

维度三:榜单大洗牌,谁在跨越阶层?谁在悄然离场?

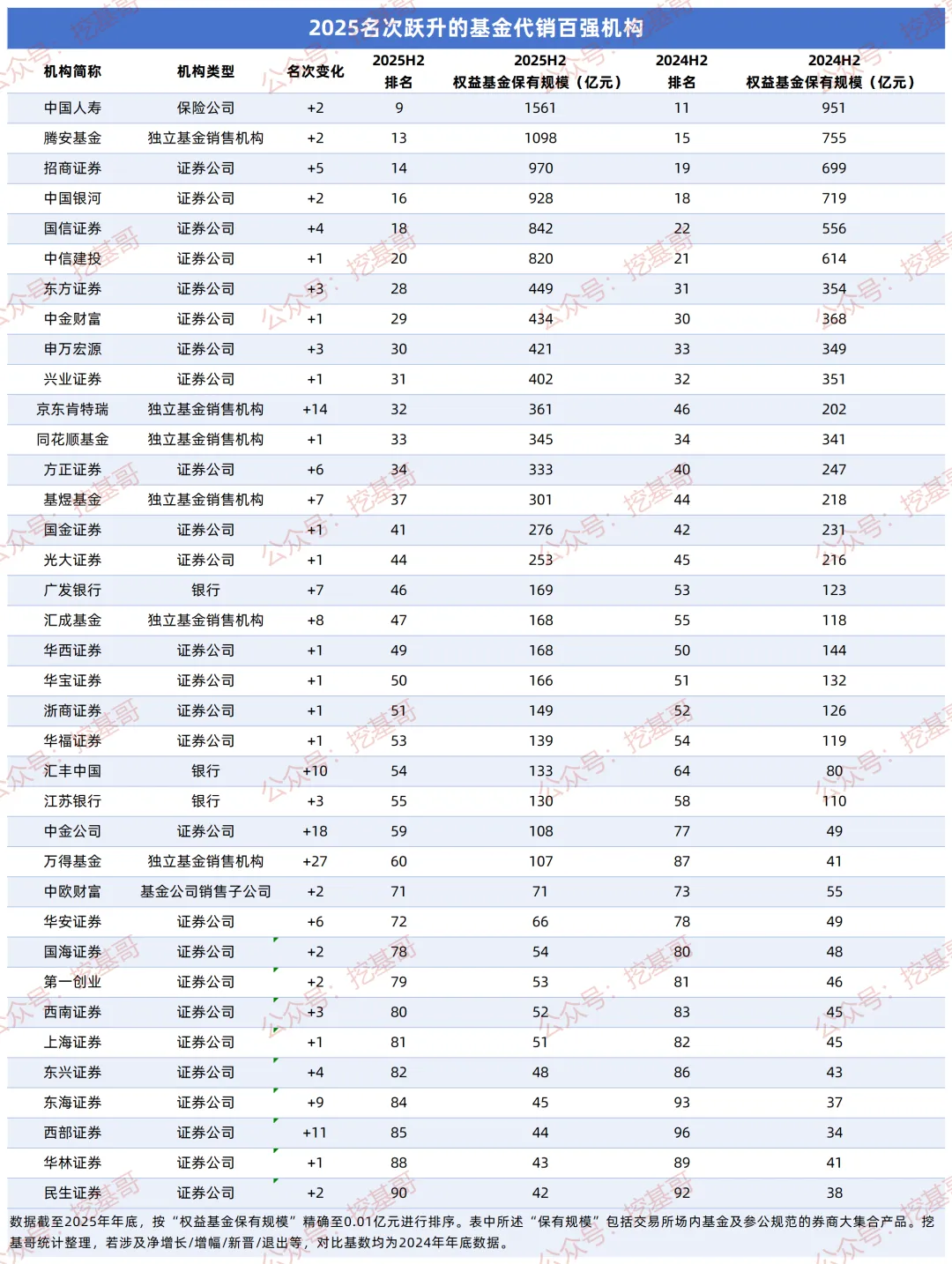

与2024年底相比,基金代销百强榜名次的变动堪称一场激烈的“排位赛”。

1. 顶层固化:头部“八大金刚”岿然不动

前8名席位毫无波澜,依次为:蚂蚁财富、招商银行、天天基金、工商银行、建设银行、中国银行、交通银行、中信证券。 在万亿/千亿级别的第一梯队,护城河极深,新玩家极难撼动。

2. 中层狂奔:37家机构名次跃升,理财新势力崛起

大量券商和独立基金销售机构排名上升。其中:

第三方财富管理机构爆发:万得基金(+27名,至60名),京东肯特瑞(+14名,至32名),腾安基金(+2名,至13名).

银行系发力:广发银行、汇丰银行、江苏银行跃升3-10名。

券商普涨:招商证券、中国银河、国信证券、中信建投、东方证券、中金财富等保有规模靠前的券商名次均有不同幅度提升,中金公司(+18名,至59名)。

3. 活水涌入:8家机构新晋百强

其余均为特色区域券商(诚通、华源、开源、东莞银行、财达、渤海)。

4. 抱憾出局

与2024年年底相比,7家机构掉出百强:包括天风、国都、国盛等3家券商,以及利得基金、长量基金等2家独立代销机构,行业长尾机构生存空间被进一步挤压。

5. 规模缩水

在权益基金规模上,民生银行遭遇阵痛,规模减少103亿元(同比下降14.15%);好买基金尽管权益基金规模仅减少39亿元,但同比下降幅度为17.65%。

在股票型指数基金上,中国人寿缩水最为严重,规模减少65亿元(同比大跌38.69%)。保险渠道在权益类、指数化等偏复杂资本市场产品的代销上,仍面临较为明显的系统性短板与竞争困境。

维度四:得指数者得天下!非货与指数双雄榜

如果说规模总榜是面子,那么“增量结构”就是里子。从2024年底到2025年底的增量数据,揭示了行业最核心的增长引擎所在。

1.指数基金规模增长最猛的15大机构

2025年是毫无争议的“指数大年”,15家机构股票型指数基金规模净增长超百亿。

四大行全面觉醒:建设银行表现尤为亮眼,股票型指数基金净增长408亿元,同比增幅高达 158.14%;农业银行同样表现突出,净增长134亿元,同比增幅 178.67%。两大国有行指数基金规模翻倍式增长,标志着传统国有大行已转向指数化产品布局,正式加入指数基金代销主战场。

券商“群狼”分食:中信(+396亿)、华泰(+286亿)、国信(+237亿)等8家券商均增长超百亿元。指数ETF已经成为券商财富管理转型的“大动脉”。

2.非货基金增长超千亿的“五大天王”

全市场仅有5家机构实现非货基规模净增长突破1000亿:

蚂蚁财富(+3569亿,+24.56%)

招商银行(+2980亿,+31.36%)- “零售之王”底蕴依然深厚,在波动的市场中展露了极强的稳盘能力。

天天基金(+1488亿,+25.86%)

中信证券(+1056亿,+50.57%)- 券商一哥增速领跑传统大厂。

基煜基金(+1013亿,+49.63%)- 作为主打B端(机构)代销的平台,基煜的狂飙反映了企业及金融机构资金在2025年进行了巨量的公募资产配置与调仓。

挖基哥点评:财富管理的“新旧周期” 正在加速更迭

翻开这份截至2025 年底的基金代销百强榜,扑面而来的是冰火两重天的强烈反差。

火热的一面:是权益规模首破万亿的互联网巨头,是翻倍式增长的指数基金赛道,是一路高歌猛进的第三方销售与买方投顾力量;冰冷的一面:是持续退守、逐步边缘化的传统保险渠道,是仍固守主动权益、面临规模流失的腰部机构。

行业的底层逻辑已彻底改写。2026 年,随着 ETF 普及化、价格战持续、买方投顾生态走向成熟,基金代销早已不是简单的 “卖产品、赚佣金”,而是真正迈向以账户为核心、以陪伴为价值的财富管理新时代。

谁能提供更高效的资产配置工具,谁能站在更平等的买方视角服务客户,谁才能在下一个十年的万亿争夺战中,占据真正的主动权。