我是牛市亏钱的赔钱货 也可能这个就是价格指数,没有考虑分红除权吧

也可能这个就是价格指数,没有考虑分红除权吧

炒股好几年,最扎心的感悟莫过于:行业选不对,努力全白费。

最近拉了一组跨度超20年的数据——申万一级行业指数2006.1.1—2026.2.28累计收益,扒完之后,越看越有感触。

时间真是投资最好的标尺,也是最残酷的过滤器,就着这20年大数据,看下A股最实在的长期真相。

一、20年长跑落幕,这份排行榜太颠覆认知

说出来可能不信,同样是A股,同样20年时间,不同行业的结局天差地别——有的暴涨20倍,有的20年只涨1倍,差距大到让人咋舌。

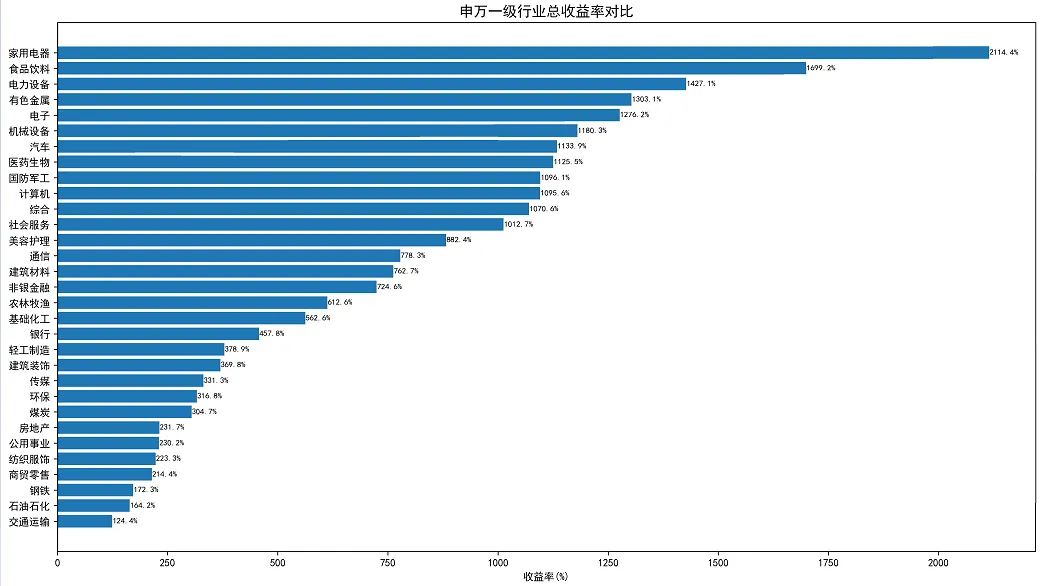

先上干货,按收益分了三个梯队,一眼就能看明白:

【第一梯队:10倍以上王者】(收益率>1000%)

家用电器:2114.4%(全市场第一)

食品饮料:1699.2%

电力设备:1427.1%

有色金属:1303.1%

电子:1276.2%

机械设备:1180.3%

汽车:1133.9%

医药生物:1125.5%

国防军工、计算机、综合、社会服务,全都超10倍

其实不用多分析,一眼就能看出门道:消费、高端制造、科技,才是过去20年真正的长牛赛道。

这不是什么短线炒作,就是中国经济从投资驱动,慢慢转向消费升级、产业升级,最真实的投影而已。

【第二梯队:中等收益选手】(500%~1000%)

美容护理、通信、建筑材料、非银金融、农林牧渔、基础化工,大多是周期类、消费升级类,还有金融服务类。

收益不算顶尖,但也说得过去,比上不足比下有余,属于中规中矩的存在。

【第三梯队:长期拉胯组】(收益率<500%)

银行:457.8%

轻工制造、建筑装饰、传媒、环保 煤炭、房地产、公用事业 纺织服饰、商贸零售 钢铁、石油石化

交通运输:124.4%(全市场垫底)

说真的,看到这一组,多少有点意外——传统周期、地产链、公用事业,还有大家印象里“稳当”的老金融,居然全在低收益区间。

20年时间,很多人觉得“不会亏”的行业,在复利面前,彻底现出了原形。

二、最意外的一点:银行居然这么“不赚钱”

看到榜单,我一开始还是有点震惊:银行这么稳,怎么20年收益率反而倒数?

明明波动低、分红高,看着就很靠谱,怎么长期收益,还跑不过家电、食品饮料、新能源这些行业?

琢磨了一下,感觉核心原因:银行不是成长股

银行说白了就是赚息差的,靠宏观经济、利率高低、坏账多少吃饭,经济增速一放缓,息差一收窄,利润就被死死压制,没什么太多成长空间。

但消费、科技、高端制造不一样,赚的是实打实的成长钱:

从没人有家电,到家家户户有家电,再到换高端家电;

从吃饱就行,到追求吃好、吃精致;

从传统电力,到新能源普及;

从低端制造,到高端装备升级,成长空间根本不在一个维度。

银行的优势从来不是涨得多、涨得快,而是抗跌、防守性强,能稳住组合波动。但拉长到20年的长周期,“稳”就意味着“慢”,在复利的威力下,慢慢就被高成长行业远远甩开了。

所以说,银行更适合当组合的“压舱石”,用来稳住底盘,而不是拿来冲高收益的主攻手,这点真的别搞反了。

三、20年数据,如果线性外推

注:历史不代表未来,以下全是神棍分析

1. 长期投资,选对赛道比啥都重要

过去20年,消费+高端制造+科技,就是最核心的主线;未来5到10年,这条主线大概率也不会变。

家电、食品饮料、电力设备、电子、计算机、医药、汽车,这些行业反复走强,不是运气,是趋势,跟着趋势走,比瞎折腾靠谱多了。

但这几年消费、医药也是悲惨老登了,跌了好多年

2. 传统行业,适合波段,不适合长拿

钢铁、煤炭、石油、地产、交通运输这些行业,不是不能涨,只是没有长期复利的空间。牛市里可能会涨一波,但熊市一来,又会打回原形,长期拿着,意义真的不大。

3. 高波动,不代表不能赚大钱

像国防军工、电子、计算机这些行业,平时波动确实大,跌的时候让人揪心,但只要拿住20年,全都实现了10倍以上的收益。

原来只要方向对,时间真的能抹平波动,最后只留下复利的惊喜。