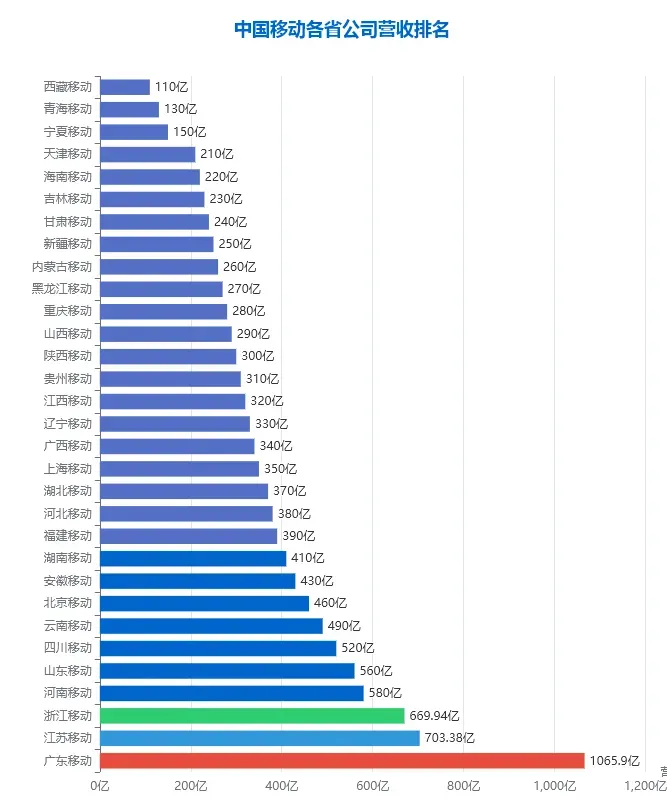

中国移动最新发布的 31 家省公司营收数据,不仅展现了内部发展的格局差异,更成为观察国内通信行业区域发展的重要窗口。从整体排名来看,营收格局呈现明显的梯队化分布,头部省份与尾部省份差距显著,而前十省公司贡献了近 60% 的收入,这种高度集中的特征,既与区域经济基础紧密相关,也折射出通信行业发展的核心逻辑。

广东移动的领先地位毫无悬念,以 1065.9 亿元的营收成为绝对的行业标杆,其营收占中国移动整体收入的 11.4%,净利润 290.68 亿元更是占据集团整体净利润的 23.2%,单省的盈利水平堪比不少行业的头部企业。广东移动的表现,本质是区域经济活力在通信领域的直接体现,作为国内第一经济大省,广东拥有庞大的人口基数、密集的企业集群,不管是个人通信消费需求,还是政企数字化转型的业务需求,都为通信业务发展提供了充足的市场空间,叠加当地完善的数字基建布局,形成了营收和利润的双重优势。

江苏、浙江紧随广东之后,营收分别达到 703.38 亿元和 669.94 亿元,坐稳第二、第三位。这两个省份的发展逻辑与广东相似,但又有自身特色。江苏依托制造业基础和县域经济的活力,政企业务和工业互联网相关服务需求旺盛;浙江则凭借民营经济的活跃性,中小微企业的数字化需求成为营收增长的重要支撑,同时两省的居民消费能力较强,个人和家庭通信套餐的渗透率和价值量都处于全国前列,推动营收稳步增长。

前十榜单中,中部和西部省份的表现值得关注,河南、山东、四川、云南成功跻身前十,打破了东部省份的绝对垄断。河南和山东作为人口大省,凭借庞大的用户基数实现营收突破,人口红利转化为实实在在的市场规模,基础通信业务的体量优势明显;四川依托成都的区域中心城市效应,集聚了政企客户和高端消费群体,带动全省营收提升;云南则成为西部省份中的黑马,其营收突破 490 亿元,背后是当地对数字基建的持续投入,以及边境贸易、特色农业带来的差异化通信需求,实现了非经济大省的突破式发展。

北京、安徽、湖南位列前十末尾,这三个省份的发展各有侧重。北京移动虽然营收规模不及东部经济大省,但依托首都的区位优势,集聚了大量央企、金融机构等高端政企客户,业务的利润率处于较高水平,属于典型的高价值市场;安徽和湖南则受益于中部崛起的政策红利,省内数字经济发展提速,政企数字化转型和智慧城市建设的需求逐步释放,成为营收增长的新动力,也体现出中部省份通信市场的发展潜力。

从整体 31 家省公司的营收分布来看,尾部省份与头部省份的差距悬殊,西藏、青海、宁夏营收均不足 200 亿元,最低的西藏移动仅 110 亿元。这类省份的发展受限因素较为集中,一方面是人口基数小、经济发展水平相对较低,通信消费的整体需求有限;另一方面是地域辽阔、地形复杂,数字基建的建设成本高、利用率低,进一步压缩了盈利空间,这类省份的通信业务更多以保障基础通信服务为主,营收增长的动力相对不足。

在梯队化分布的背后,通信行业的发展规律清晰显现。区域经济基础是通信业务发展的核心支撑,GDP 水平、人口规模、产业结构直接决定了通信市场的规模和潜力;同时,数字化转型的进程也成为重要变量,政企业务、工业互联网、智慧城市等新兴业务的发展,正在改变传统的营收结构,那些提前布局新兴业务的省份,营收增长的韧性更强。而前十省公司贡献近 60% 收入的特征,也反映出中国移动的资源布局向高价值市场倾斜的行业常态,优质资源的集中进一步推动了头部省份的发展。

这份排行榜也为通信行业的后续发展提供了方向。对于头部东部省份,未来的核心是深挖新兴业务价值,推动政企业务的精细化和高端化,巩固市场优势;对于中部省份,要依托政策红利,加快数字基建与本地产业的融合,释放市场增长潜力;对于西部和尾部省份,一方面要继续完善基础通信保障,另一方面可以结合本地特色产业,打造差异化的通信服务,比如边境通信、农业物联网等,寻找新的营收增长点。

整体来看,中国移动 31 家省公司的营收排名,是区域经济发展和通信行业发展的双重缩影。通信行业的区域差异短期内难以改变,但随着数字中国建设的推进,以及中西部数字经济的发展,未来的营收格局有望逐步优化,而如何在发挥头部省份优势的同时,带动中西部省份协同发展,将成为中国移动乃至整个通信行业需要面对的重要课题。

👇 若需联系我,可加我微信 👇