GGII:2025年度中国协作机器人品牌销量排行TOP10

- 更新时间 2026-03-13 09:52:50

加入高工机器人专业行业群,加微信:18565829548,出示名片,仅限机器人及智能制造产业链相关企业。

行业方面,汽车及零部件、食品包装、机械加工、锂电等工业领域持续保持高景气,为国产协作机器人的销量增长筑牢了坚实基础。

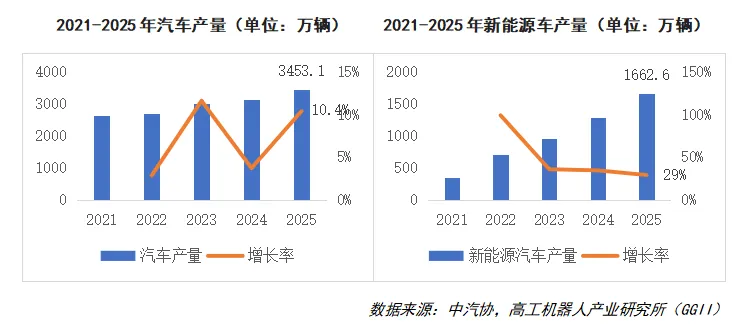

一方面,2025年汽车工业实现高质量发展,汽车产量连续三年保持3000万辆以上规模。据中汽协数据显示,2025年汽车产销量分别达到3453.1万辆和3440万辆,同比分别增长10.4%和9.4%。

新能源汽车方面,2025年新能源汽车产销量分别达到1662.6万辆和1649万辆,同比分别增长29%和28.2%。新能源汽车的快速发展带动上游汽车零部件厂商的自动化投资热潮,推动协作机器人加速落地应用;另一方面,新能源汽车的快速迭代,对汽车产线的柔性生产能力提出了更高要求,协作机器人凭借柔性部署、人机协同、快速切换的优势,完美匹配新能源汽车柔性生产的需求。比亚迪、吉利、奇瑞等头部汽车批量导入协作机器人产品,树立了显著的行业示范效应。

3C电子作为协作机器人的核心应用领域,去年整体市场表现相对平稳,对协作机器人的需求增长拉动作用有限;锂电行业迎来回暖复苏,对大负载协作机器人的需求有所增长。此外,协作机器人在机械加工、食品包装等工业领域,以及按摩理疗、新零售等商用领域持续渗透,多领域共同增长,进一步推动协作机器人销量稳步攀升。

场景方面,协作机器人的应用场景从早期的简单搬运上下料向更复杂、价值更高的场景拓展,进一步打开了协作机器人市场空间。其中,焊接、大负载码垛是表现最为亮眼的两大领域。

一方面,资深焊工短缺,熟练焊工培养成本高、周期长,企业借助“机器人替人”实现降本增效的需求不断提升;另一方面,焊接应用场景多元,焊件形状、尺寸各异,传统工业机器人面临柔性不足的挑战。协作机器人凭借轻量化、灵活可移动等优势,能够适应复杂多变的焊接场景,在高景气度的船舶焊接领域优势尤为突出。

通过融合机器视觉、AI等前沿技术,协作机器人可以自主完成焊缝识别、焊接路径规划、焊缝实时跟踪等操作,有效缩短编程时间,提高焊接整体效率。船舶焊接作为协作焊接的重要下游应用场景,因其行业高景气度、焊接自动化率低的特点而备受机器人厂商关注。

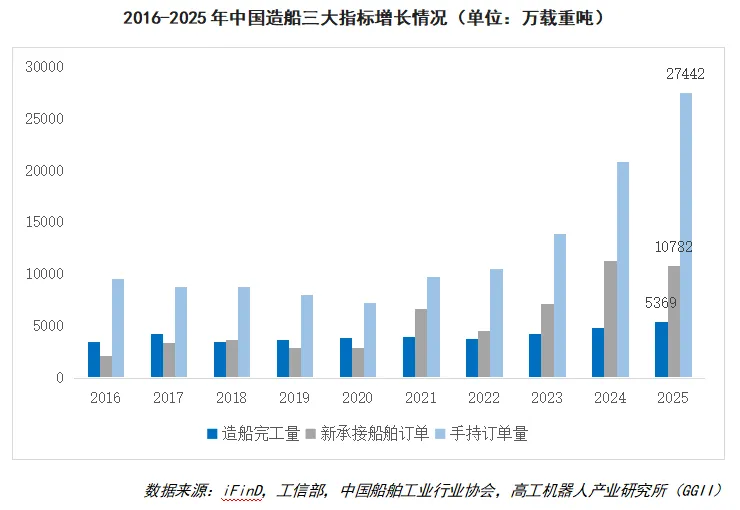

据工信部数据显示,我国造船完工量及新承接船舶订单整体呈震荡上行的趋势,2025年我国造船完工量、新承接船舶订单分别达到5369万载重吨、10782万载重吨。据中国船舶工业行业协会数据显示,2025年我国船舶企业手持订单量达到27442万载重吨,同比增长31.47%。

新承接船舶订单,手持订单量逐年攀升,充分印证我国船舶工业正处于高景气周期,持续攀升的订单量有望带来旺盛的产能需求,拉动船舶制造领域对协作机器人的应用需求。目前,法奥机器人、珞石机器人、华沿机器人、长广溪智造等众多国产协作机器人厂商均已纷纷布局焊接应用赛道。

与传统工业机器人相比,大负载协作机器人在人机交互、安全性、易用性及灵活性上优势明显,竞争力更强。以法奥机器人、华沿机器人、华盛控科技为代表的协作机器人厂商纷纷布局大负载产品。例如法奥机器人推出35kg负载协作机器人,华沿机器人推出60kg负载协作机器人,华盛控科技推出80kg负载协作机器人。

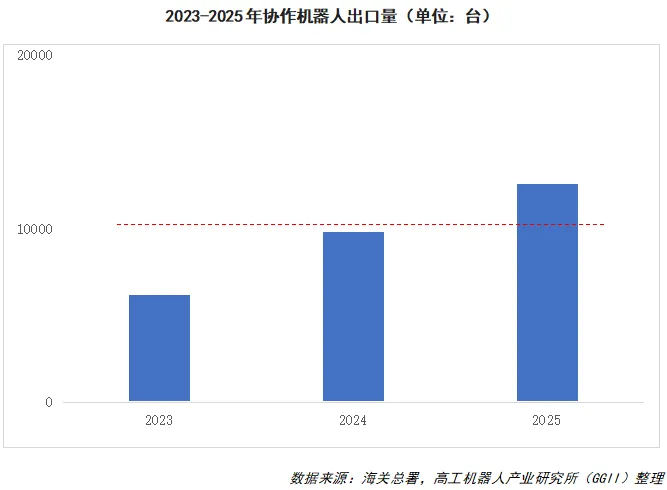

市场方面,国内市场价格竞争激烈,内卷已成行业常态。面对国内市场竞争日趋白热化,众多协作机器人厂商纷纷将目光投向海外,积极开拓海外市场。当前,国产协作机器人厂商在海外市场已取得突破性进展,出口量连年增长。

海外市场的开拓,使得国产协作机器人厂商摆脱国内单一市场的局限,实现海内外市场双轮驱动的发展格局。从出口量看,根据海关总署数据,2023-2025年,国内协作机器人出口量逐年上升,2025年协作机器人出口突破万台大关。

GGII通过对各家协作机器人品牌的调研,发布《2025年度中国协作机器人品牌销量排行TOP10》。

声明:

1、以上数据基于GGII调研所得,统计口径基于各厂商2025年协作机器人销量数据(不含四轴协作机器人数据)。部分企业不愿意提供相关信息或不愿意参与排行,GGII未列入排行榜中。

2、涉及代工、贴牌的厂商只计算品牌厂商的数据,涉及到数据层面的情况已经考虑在其中,如有疑问可联系我们。

▎写在最后:

当前中国协作机器人产业正处于高速发展阶段,凭借人机交互、柔性适配、安全可靠的核心特性,协作机器人已广泛落地汽车及零部件、3C电子、食品包装、新能源等工业领域,成为智能制造的核心载体之一。与此同时,按摩理疗、新零售等商用场景亦成为协作机器人起量的重要领域。

伴随着人工智能大模型、多模态感知等技术的持续突破,具身智能将成为协作机器人未来发展的重要方向。协作机器人厂商间的竞争需从过去的“成本优势竞争”转向“智能化水平竞争”,以此构建企业的核心竞争力。

产品方面,人形机器人作为具身智能的高阶形态和核心载体,是具身智能发展的重要方向。人形臂作为人形机器人的核心硬件,与协作机器人具有高度的技术共通性,亦成为了协作机器人厂家布局的重点赛道。