作为全球顶级的跨国能源巨头,壳牌(Shell)在阿拉伯联盟国家(阿盟)拥有悠久且复杂的投资历史。在大多数海湾国家,壳牌更多是作为纯粹的持股投资者、技术转让方或下游销售商存在。

在阿曼苏丹国,壳牌建立了全产业链、深度绑定、技术共生的合作模式。阿曼不仅是壳牌在阿盟国家中利益交织最深的一站,更是其在全球展示成熟老油田提高采收率技术(EOR)的核心试验场。本文将通过核心资产的运营数据,系统梳理壳牌在阿曼的能源布局。

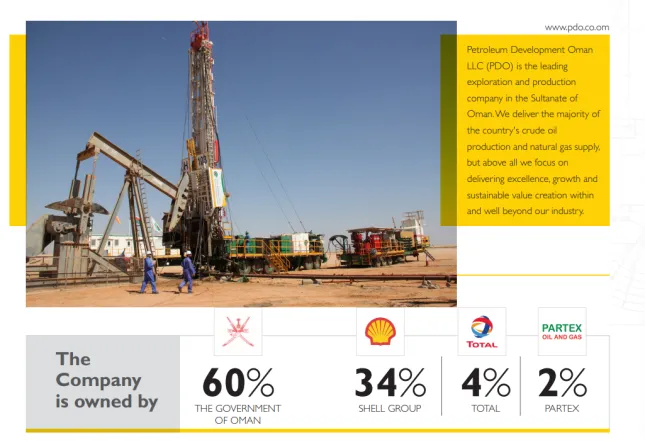

壳牌在阿曼能源体系中的核心地位,首先体现在其对阿曼石油开发公司(Petroleum Development Oman, PDO)的持股上。

股权结构:PDO采取主权国家与跨国巨头合资的模式。阿曼政府持有60%的绝对控股权,而壳牌持有34%的核心股份为最大的私营股东,其余股份由道达尔能源(4%)和帕泰克斯(2%)持有。

PDO核心股份占比,图片来源:PDO官网

作业体量: PDO是阿曼最大的油气生产商,其原油产量常年维持在60万至70万桶区间(bpd),占阿曼全国总产量70%以上。在天然气领域,PDO虽然依然占据巨大份额,但自2017年BP主导的Khazzan项目投产后,阿曼国内的天然气生产已不再由PDO垄断,目前呈现出PDO与BP等核心生产商共同发力的多元化格局。

壳牌通过在PDO中高比例的持股和技术管理主导权,掌控了阿曼核心的能源生产动脉。

Yibal区块是壳牌在阿曼运营时间最长、地质数据最密集的陆上油田,其产量波动数据完美诠释了壳牌的核心技术价值。

基础数据: 1962年探明,1968年投产。主要为成熟陆上高含硫油气藏。

历史产量波动: 20世纪90年代末,Yibal原油产量达到日产250,000桶的历史峰值。由于油藏老化及水淹,2000年后产量大幅下跌至50,000至80,000桶区间。

Yibal油田,影像时间:2023年7月4日

技术干预与采收率: 壳牌为PDO引入了增强采油技术(EOR)和水平钻井技术。PDO在Yibal及周边区块累计部署了超过500口水平井,显著提升了扫油效率。至2004年,该油田采收率为42%,当前的最终采收率目标设定为55%。

转型:Yibal Khuff 综合项目(YKP),该项目于2021年投产,旨在开发深层复杂气藏。其日产能指标为天然气610万立方米,原油约2.19万桶,以及工业级副产品硫磺235吨。

面对阿曼南部地质条件更为复杂的重油储层,壳牌因地制宜地引入了多种提高原油采收率(EOR)技术。2025年,EOR产能已占PDO总产量的23%以上。

Marmul油田(聚合物驱): Marmul是壳牌在全球率先大规模商业化应用聚合物驱油技术的成熟重油区块。其核心是通过向地层注入高分子聚合物增加流体黏度,提高扫油效率,最终提升采收率。

Marmul油田,影像时间:2023年5月13日

Qarn Alam油气田 (蒸汽注入): 该区块主要为裂缝性碳酸盐岩重油储层。壳牌在此应用了热采技术,即通过高温蒸汽注入大幅降低原油黏度,使其易于流动。Qarn Alam油气田,影像时间:2023年10月6日

Rabab Harweel 综合石油天然气项目(混相气注入): 这是PDO南部最复杂的项目之一。该技术将高压气体重新注入地下深层结构,在维持地层压力的同时,置换出原本难以开采的残留原油。

Rabab Harweel综合项目,影像时间:2023年10月6日

为契合全球低碳转型趋势,壳牌在阿曼独立作业的资产正加速向天然气领域倾斜。

项目股权:在Mabrouk North East气田(10号区块),壳牌作为作业方持有53.45%的控股权,阿曼国家能源集团 (OQ) 持有13.36%的股份,Marsa LNG持有33.19%的股份(Marsa LNG为道达尔能源与OQ的合资公司)。

产能指标: 该区块已于2023年正式投产。其设计峰值日产量将达到5亿标准立方英尺天然气。所有产出气体全数接入阿曼国家管网,优先供应本土工业,剩余部分用于LNG出口。