引言:2026年2月,长沙楼市依托春节返乡置业窗口稳步蓄力,房企多元营销精准激活客群需求。市场虽暂缓集中推盘,但转化率保持稳健,教育配套、品牌实力与高性价比成为项目突围关键,核心城区与近郊品质板块持续领跑,充分彰显市场韧性与结构性活力。

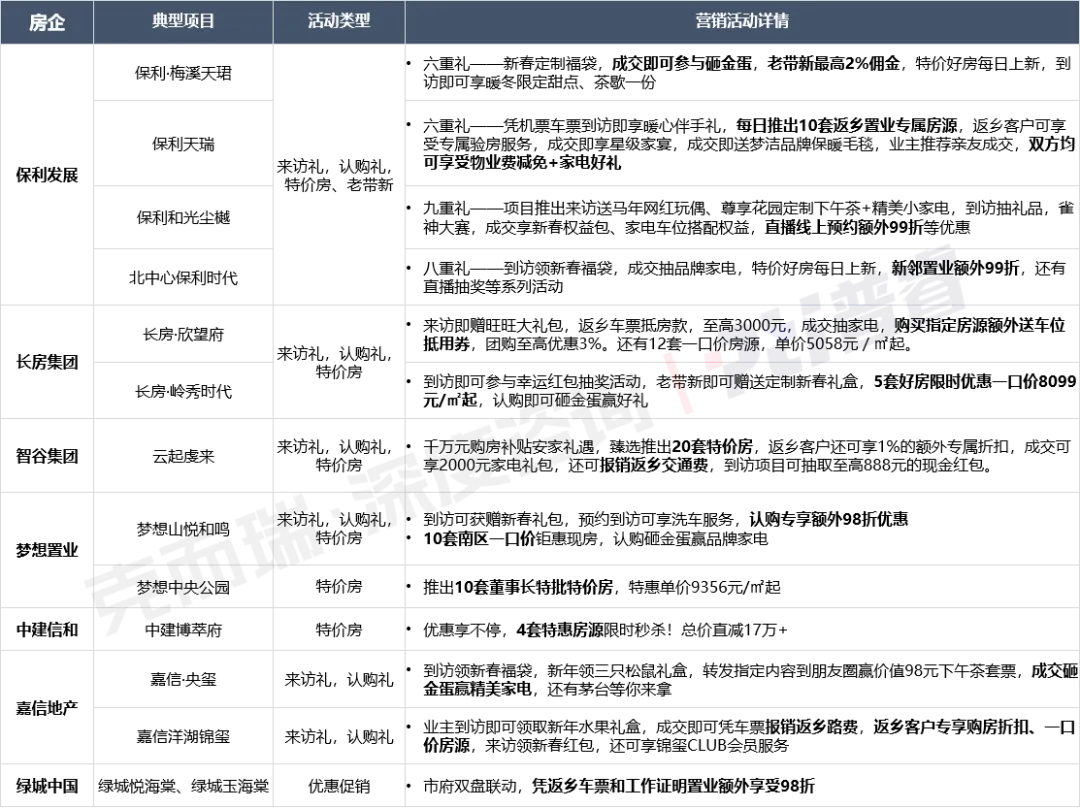

2月份,各房企营销活动围绕“迎新春、返乡置业” 核芯主题展开,采用访赠礼、认购享礼、老带新、特价房源等多元化营销形式。

保利发展控股集团、长房集团、梦想置业等重点房企,普遍采用“到访礼+认购礼+特价房”组合营销模式引流转化。以实物礼品和价格让利吸引客户,同时通过精准举措降低返乡人群购房门槛,提升营销实效。

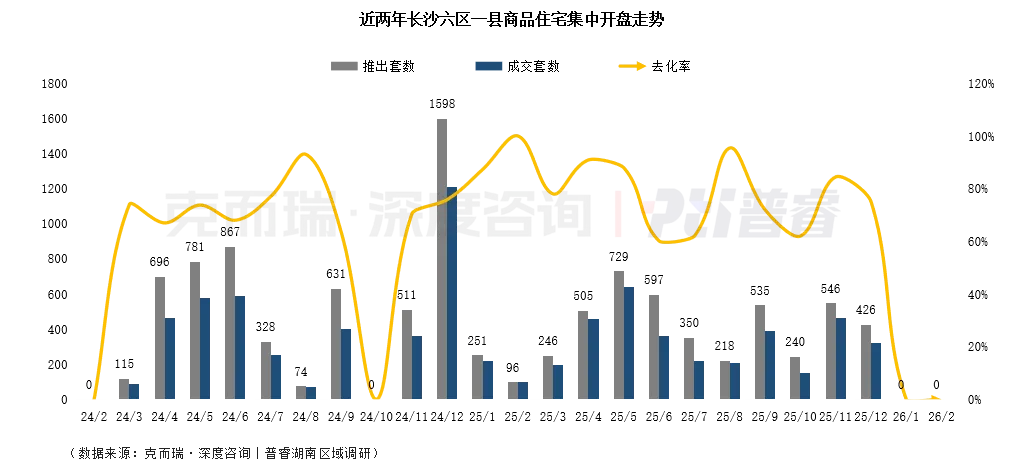

2月,长沙未监测到项目集中开盘。受春节传统淡季影响,房企主动调整推盘策略,推盘节奏集体后置,市场暂时进入供需休整期,预计3-4月将迎来集中推盘放量。2、微观指标:教育项目驱动成交,区域分化特征明显

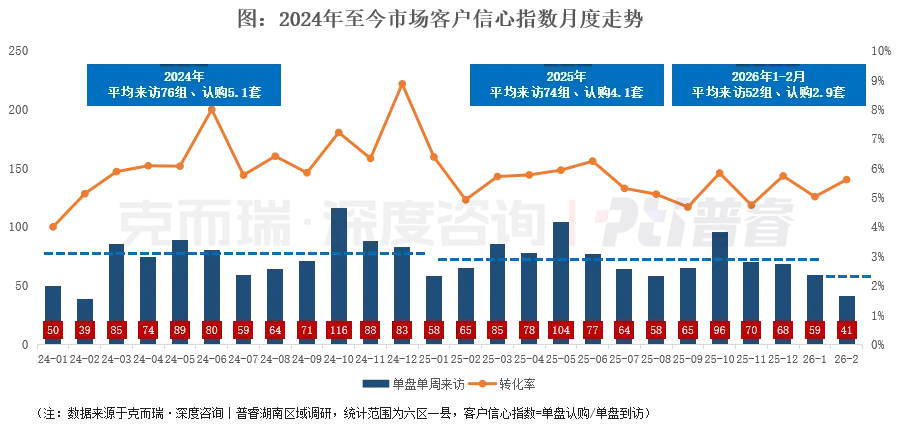

2026年2月长沙楼市周均来访量均值41组,单盘认购2.3套,转化率5.61%。

从区域表现来看,芙蓉区来访量与认购量均高居各区榜首,市场表现最为亮眼。区域内中建博萃府、中建桃李九章等主打优质教育配套的项目成为片区热销主力。

其次,开福区与雨花区转化效率靠前,开福区依托优质项目组合与精准营销,实现较高转化表现;雨花区凭借成熟产品力与市场口碑,带动成交转化效率位居前列,二者共同体现出较强的客群匹配与项目转化能力。

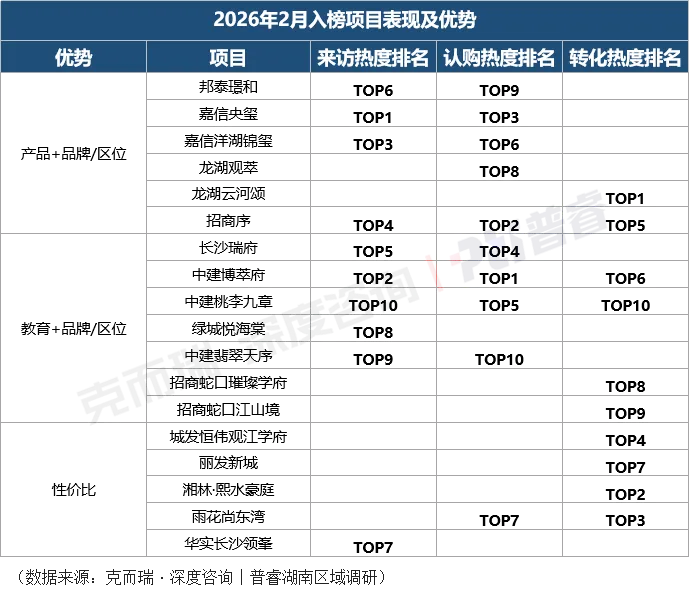

从入榜情况来看,18 个上榜项目在来访、认购、转化三大热度维度呈现清晰的分化特征,教育、产品与性价比共同构成当前长沙楼市的核心增长逻辑,其中 “教育 + 品牌 / 区位” 的项目表现尤为亮眼。

1、学区与品牌共振,成为区域热度核心引擎

依托优质教育资源的项目在榜单中形成强势集群,“教育 + 品牌 / 区位” 的组合效应显著。

头部项目领跑区域:中建博萃府以认购TOP1、来访 TOP2 的成绩,与中建桃李九章共同支撑芙蓉区成为来访与认购的双料冠军,充分印证教育配套在长沙市场的强号召力。

品牌房企协同发力:招商蛇口旗下璀璨学府、江山境,以及长沙瑞府、绿城悦海棠、中建翡翠天序等项目,凭借“教育 + 品牌” 的双重优势多点入榜,展现出品牌在教育资源整合与客群精准触达上的核心竞争力。

2、产品力与口碑持续释放,头部效应凸显

成熟产品体系与优质品牌口碑的项目,在来访与认购端保持高热度,成为市场稳定器。

单项目热度领跑:嘉信央玺以来访TOP1、认购 TOP3 的成绩延续强势表现,嘉信洋湖锦玺紧随其后,共同彰显嘉信在产品打造与市场认知上的优势。

品牌房企多点布局:龙湖观萃、龙湖云河颂,邦泰璟和以及招商序等项目,凭借品牌沉淀与产品力突围,在多榜单中占据席位。

3、务实客群支撑下,转化端表现稳健

主打高性价比的项目在转化热度榜单中表现突出,成为刚需与改善型务实客群的核心选择。

转化榜单集中发力:湘林・熙水豪庭、雨花尚东湾、城发恒伟观江学府等项目,在转化端位居前列,反映出价格友好、功能适配的产品仍拥有稳定需求。

市场基本盘稳固:这类项目的集中上榜,印证了务实型客群仍是长沙楼市的重要组成部分,在市场调整期为成交量提供了坚实支撑。1、市场呈“核心集聚+圈层递减”分化

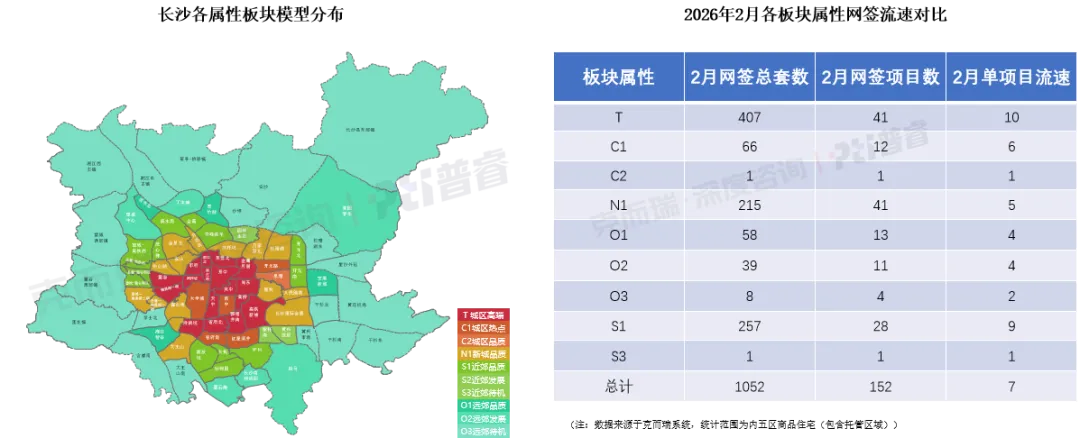

2月长沙各板块网签数据中,T城区高端板块以407套签约总量独占市场约39%份额,单项目月均流速达10套,为全市最高;S1近郊品质板块以257套紧随其后,单项目月均流速9套,亦属高位。

此外,在整体市场单项目月均流速约7套的基准下,板块间流速差异显著。部分边缘板块单项目月均流速仅为1-2套,市场热度呈现明显的“圈层递减”特征。

2、核心改善领跑,城区板块去化强劲

2月长沙各板块单盘流速TOP10中,雅塘井湾与动物园板块以23套的单盘流速并列榜首,洋湖垸板块紧随其后达20套,展现出强劲的去化能力。从板块属性来看,榜单中城区高端板块占据6席,体现出核心城区改善型需求的旺盛购买力。

从数据结构来看,高铁新城板块以83套网签总量居首,大托板块则展现出均衡的去化效率。麓谷、青竹湖、秀峰鹅羊等板块虽仅有1个项目在售,但均实现了9-12套的单盘流速,说明单点优质项目也能带动板块热度,成为区域市场的重要支撑。

2026年2 月长沙楼市呈现淡季蓄力、亮点凸显的良好态势。返乡置业营销成效显著,教育驱动型项目与品牌品质盘表现亮眼,区域分化中核心及近郊板块去化强劲。整体市场蓄势充分、结构优化,为 3-4 月集中推盘后的市场回暖筑牢了坚实根基。

来源/克而瑞普睿数智湖南

版权申明:本文版权归普睿数智湖南所有,未经许可与授权,严禁转载。

如需转载和合作,请“CRICCS0731”微信号。

免责声明:本文中的内容和意见仅供参考,并不构成对所述城市的出价或评估,我司对使用本文中内容所引发的任何直接或间接损失概不负责。