随着新能源汽车渗透率持续攀升,充换电基础设施作为新能源汽车产业的核心配套,正迎来规模化扩张的关键发展期。

行业需求的持续释放推动产业链上下游企业加速布局,但同时也加剧了市场竞争格局的分化。

据充换电头条统计,截至2026年3月10日,26家充换电相关企业已悉数披露2025年业绩预告或快报,盈利格局呈现鲜明分层。

在26家企业中,11家企业净利润实现正增长,15家企业净利润为负增长。

2026沙戈荒清洁能源大基地(内蒙古)高质量发展大会

4月8日 • 呼和浩特

本次会议聚焦风光储氢充产业融合,搭建高端交流对接平台,同步为风光储氢充产业链企业赋能,助力行业高质量发展,抢占沙戈荒市场先机!

扫码免费报名

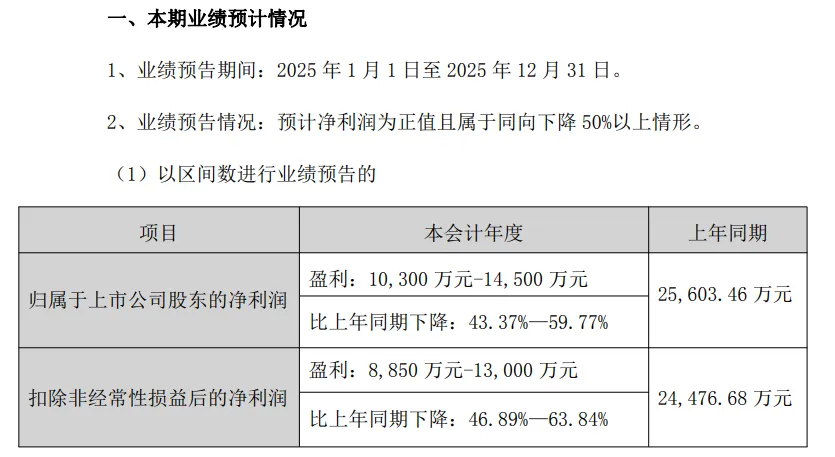

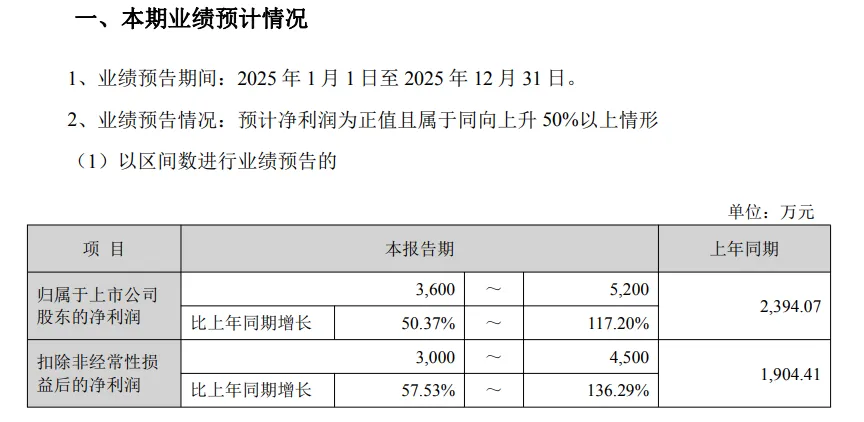

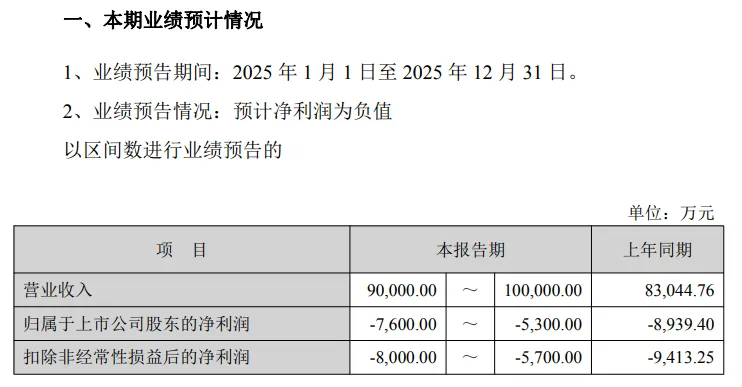

本期业绩变化的主要原因:

1、报告期内,公司全面拥抱AI,以数智车辆诊断终端、智慧能源中枢为业务入口,持续为全球客户提供智能化服务,驱动了业绩的快速增长,并积极探索在具身智能集群领域行业大模型的商业化应用。

2、公司持续推动AI驱动的数智化变革和组织能力建设,运营效率持续优化提升。

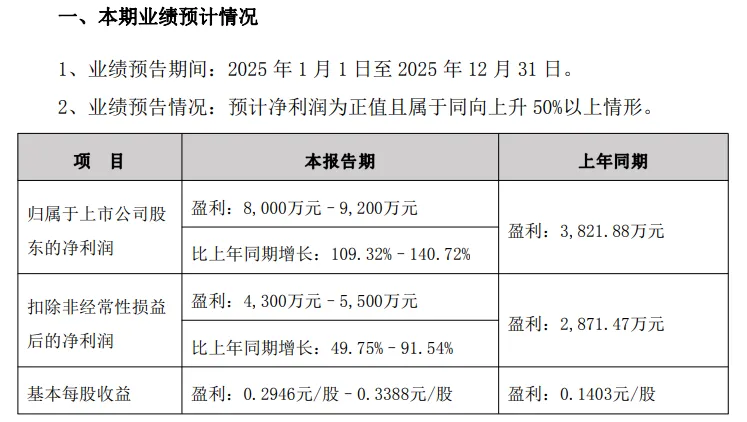

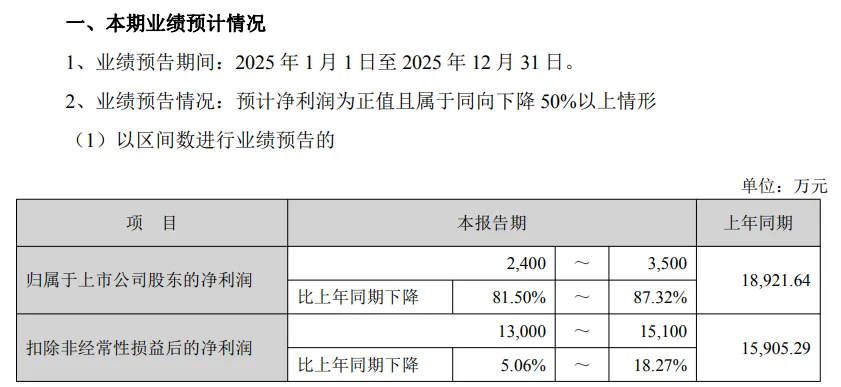

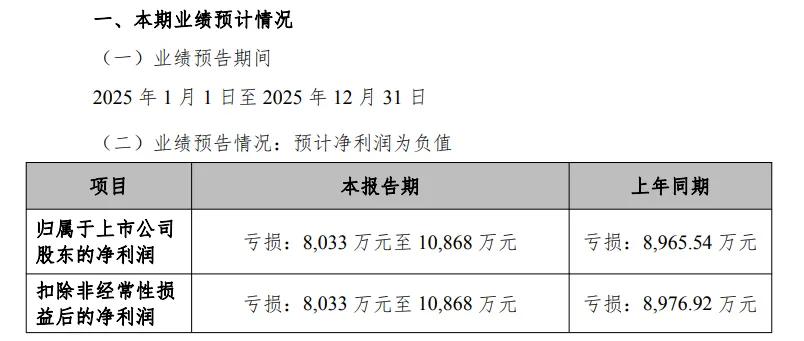

业绩变动原因说明:

公司布局“数据中心+新能源”业务,2025年度双板块业务呈现增长态势。

数据中心业务为公司基本盘,近年数据中心行业掀起新一轮基建热潮,公司数据中心业务增速提振。

新能源业务是公司业绩弹性较大的板块,随着欧洲储能市场需求回暖,新兴市场需求旺盛,公司新能源业务板块重回增长通道。

双板块业务订单及出货量持续增加,以致公司整体业绩同比增速较快。

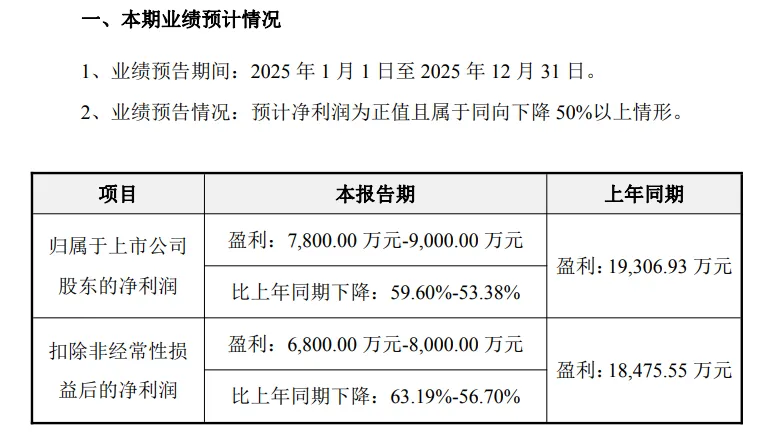

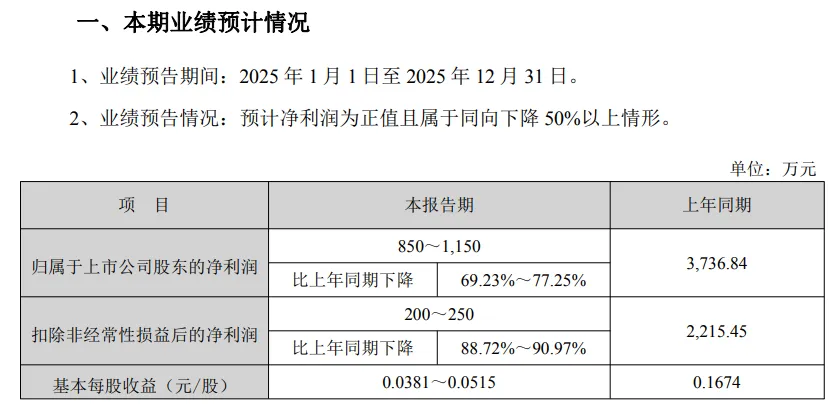

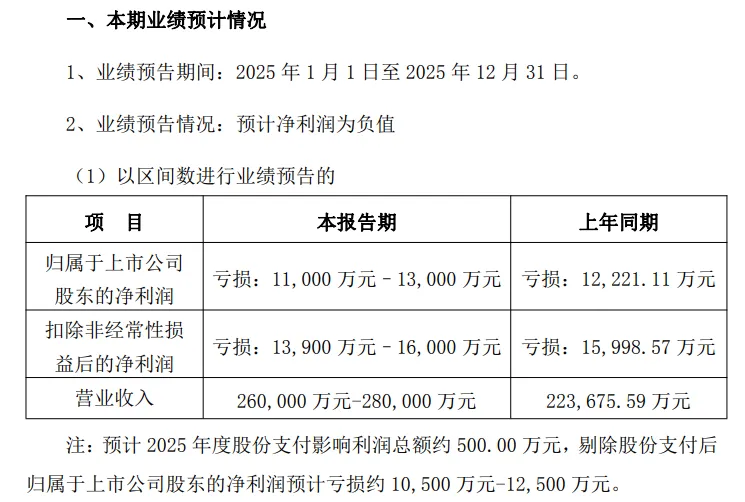

业绩变动原因说明:

公司2025年度归属于上市公司股东的净利润较上年同期大幅增长,主要原因为:本期非经常性收益较上年同期大幅增加,预计2025年度非经常性损益对 净利润的影响金额为43,300万元至46,200万元,较上年同期(13,308 万元)大幅增加,主要系公司理财产品投资收益增加及持有的交易性金融资产公允价值变动收益增加所致,该事项属于非经常性损益。

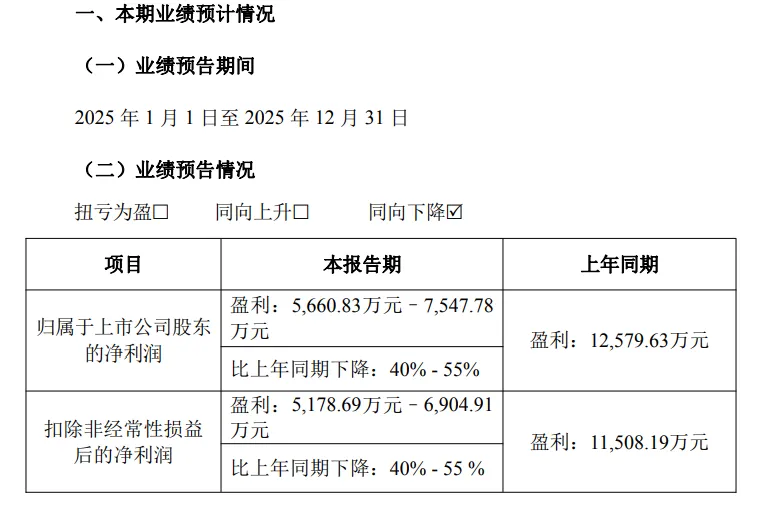

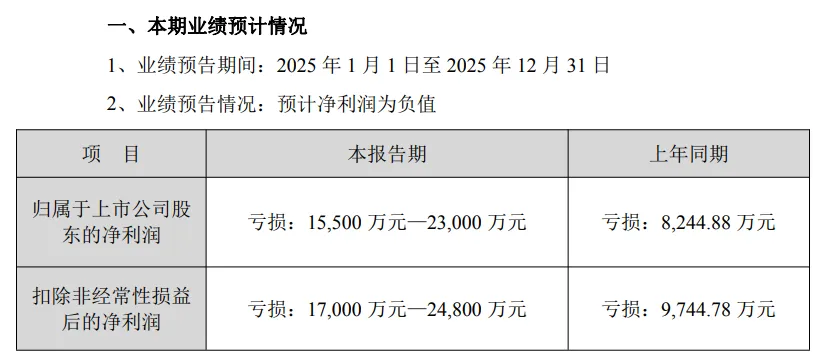

业绩变动原因说明:

报告期内,公司收入增长放缓,受资产减值、处置及战略业务投入影响,利润端短期承压。主要情况如下:

收入增长未达预期,业务结构持续优化。报告期内,公司营业收入虽实现同比增长,但未达成原定的增长目标。

(1)基本盘业务稳增长,在市场竞争加剧的背景下,凭借稳固的客户份额及平台能力,保持正向增长,发挥了业绩“压舱石”作用。

(2)成长盘智能汽车、机器人业务延续增长态势;数字能源业务因市场需求及主动的产品结构优化,收入同比下滑。

业绩变动原因说明:

报告期内,公司业绩变动的主要原因是行业向好,公司产品产销两旺,销售订单增加,营业收入增长。

业绩变动原因说明:

报告期内,公司业绩重大变动的主要原因如下:

1、能源数智化业务盈利大幅改善,主要系2024年剥离非核心业务进行了大额减值计提,2025年度聚焦电网数智化业务,取得积极进展。

2、能源互联网业务盈利显著改善,主要系新电途亏损进一步收窄和电力交易业务规模增长带来业绩贡献。

3、公司加大AI技术和产品研发投入;对于非核心业务的应收账款等进一步充分减值计提,确认资产减值损失约1.2亿元。

4、归属于上市公司股东的非经常性损益约为2,500万元,主要系政府补助等,上年同期为2,769.25万元。

报告期内,公司现金流保持稳定且良好,经营性净现金流约4亿元。

业绩变动原因说明:

1、受国内行业竞争加剧以及海外区域政策调整的影响较大。内销方面,2025年充电模块销量较上年同期实现增长,但主要产品的售价在报告期内逐步下降,导致部分产品毛利率较上年同期下降幅度较大;海外市场因欧美经济环境及区域政策调整导致需求减少,公司外销同比下降幅度较大;

2、报告期内,公司内销业务占比提升,叠加国内行业竞争加剧,客户回款周期有所延长,2025年度计提的信用减值损失较上年同期增长较大。对此,公司将加强信用管控和加大催收力度,目前正在通过多种途径进行应收账款管理,力争将应收账款余额和账期控制在合理水平;

3、报告期内,公司持续引入关键研发人员,加大研发投入,研发费用较上年同期有所增长;

4、公司非经常性损益对公司净利润的影响金额约为1,400万元至1,500万元,主要系现金管理取得的投资收益以及获得的政府补助影响所致。

业绩变动原因说明:

报告期内,公司积极拓展海外业务,海外市场订单及销售收入较上年同期有所增长,对公司整体经营业绩产生积极贡献。

同时,公司深入推进降本增效系列举措,加强成本管控与费用优化,有效促进利润增长。

业绩变动原因说明:

公司2025年度归属于上市公司股东的净利润较上年同期有所下降,主要原因为:

一是报告期内受部分客户订单交付进度影响,公司营业收入较上年同期有所下降。

二是公司主要产品的销售价格下降,毛利率较上年同期有所下降。

业绩变动原因说明:

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

本报告期内,公司业绩出现下滑,主要受以下因素影响:

1.新能源汽车业务因客户降价压力等原因导致毛利率下降明显;

2.公司2025年发行可转换公司债券,相应计提的财务利息支出增加;

3.海外项目扩张处于投入期,阶段性影响整体盈利等。

业绩变动原因说明:

1、报告期内,公司锚定发展战略和经营目标,依托技术研发和营销优势,实现新能源、智能电网、航空航天三大领域营收全面增长,其中航空航天领域增幅尤为显著。受行业竞争加剧影响,公司产品综合毛利率同比下降;同时公司聚焦人才建设、市场拓展与效能提升三大维度强化内生动力,相关费用同比有所增加。 综合上述因素,公司2025年度营业收入与净利润均实现较快增长。

2、报告期内,公司预计非经常性损益对净利润的影响金额约为620万元,主要为政府补助。

业绩变动原因说明:

2025年,公司聚焦数字能源主业,紧抓行业发展机遇,管理层加大市场拓展力度,推动整体营业收入实现稳步增长。

但受行业竞争加剧、产品销售结构调整、内卷态势凸显影响,公司整体毛利率承压下行,导致利润下滑。

公司2025年度归属于上市公司股东的净利润较上年同期大幅下降,主要原因为:

2025年度非经常性损益对净利润的影响金额预计为 1.11 亿元,较上年同期大幅增加(上年同期为 0.30 亿元),主要系公司证券虚假陈述导致的投资者诉讼事项而计提的预计负债增加所致,该事项属于非经常性损益。

2026 年,公司将紧紧依托国家相关政策、以市场需求为导向,充分发挥自身综合竞争优势,持续深耕高端电源装备、数据中心、新能源、储能、充电桩设备等战略性新兴产业。

同时,加速推动公司转型升级,不断提升生产运营与精细化管理水平,多措并举实现降本增效,全力拓展业务边界、增强盈利能力,促进公司高质量发展。

业绩变动原因说明:

1、2025年,公司预计归属于上市公司股东的净利润将同比下降超过50%。一是公司主要原材料铜、银价格持续上涨,而产品价格提升严重滞后,侵蚀了营业毛利润。二是公司基于审慎性原则,对相关资产拟计提减值准备,该计提事项对报告期内整体净利润产生了不利影响。 本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

2、公司2025年度归属于上市公司股东的净利润预计受到非经常性损益的重大影响,影响金额约为650万元至900万元,主要系政府补助和理财收益。

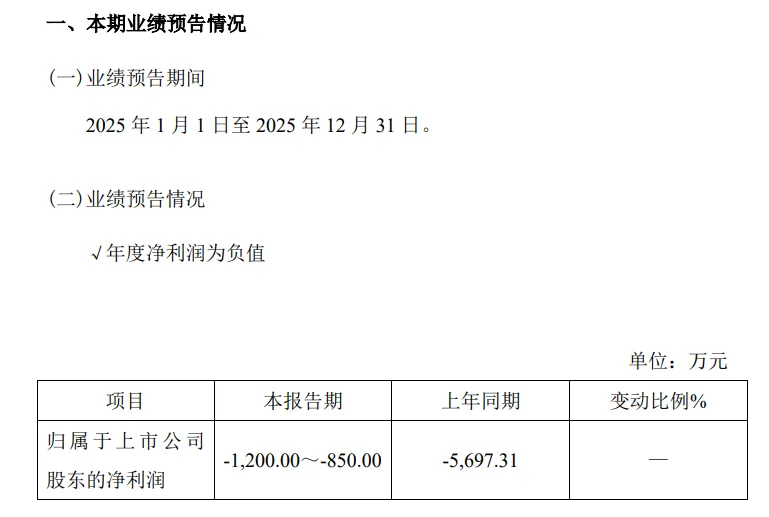

本期业绩重大变化的主要原因:

报告期内,公司持续推进降本增效、不断改善产品及客户结构,使得经营业 绩较上年同期相比亏损大幅收窄。

本期公司未能实现扭亏为盈,主要原因系:

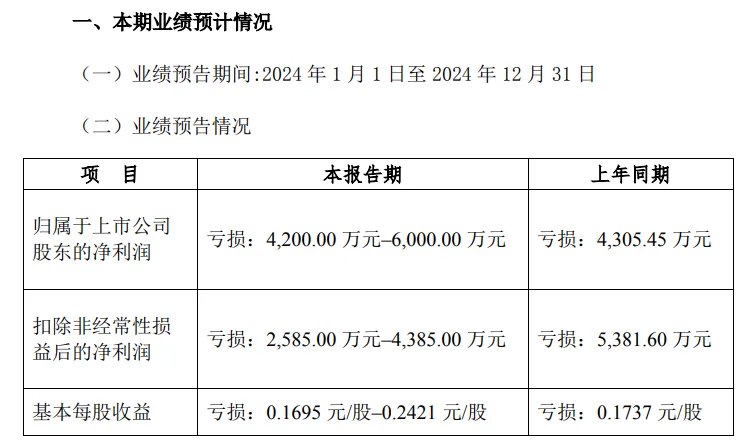

一 方面,公司所处的汽车线束行业市场竞争激烈、客户要求年度降价的压力依然较 大,此外叠加铜材等大宗原材料价格持续高位运行等客观不利因素,综合导致本 期公司产品毛利率仍处于低位;

另一方面,本期公司新增合并主体安徽埃易泰克 电子科技有限公司,2025年度其经营情况虽然取得较大改善但尚未实现盈利, 进而拉低了公司合并报表口径净利润水平。

本期业绩变化的主要原因:

(一)公司在经营中进行了业务结构调整,舍弃了部分业务,使得营业收入出现下滑,虽毛利率有所提升,但毛利额仍略有下降。同时,虽然费用有所控制,但新增固定资产投入使用带来的折旧摊销增长较多,导致利润总额下降。

(二)经过初步评估测算,本年度商誉减值预计约2800万,四季度新增存货跌价预计约2400万,导致扣非净利润降幅较大。

业绩变动原因说明:

1.报告期内,行业竞争激烈,市场需求下降,公司的电力工程服务及电力设备销售均受到不同程度的影响,导致公司业务规模较上年同期有所下滑。

2.报告期内,公司部分固定资产及其他非流动资产出现减值迹象,该事项导致公司利润相应减少。 以上数据为初步测算的结果,具体情况以最终审计评估数据为准。

业绩变动原因说明:

报告期内, 公司电力配套等传统行业业务竞争激烈,产品销售及毛利率下降导致利润下降;为拓展新业务发展机会,公司持续加快推进新产品研发进程,研发费用较高影响当期利润;公司因实本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或者重大遗漏。

施股权激励计划确认股份支付费用较高影响当期利润;信用减值损失及资产减值损失计提金额较大影响当期利润。

公司将继续加大产品研发力度,积极拓展市场,加强内部管理,持续推进降本增效,提升信息化管理水平和费用管理水平,提升公司核心竞争力及盈利水平。报告期内,影响净利润的非经常性损益金额约为60万元。

业绩变动原因说明:

报告期内,公司业绩变动原因如下:

1. 新能源电动汽车充电业务收入较上年同期增长,但因其固定成本占比较 高,暂未盈利,在加速市场优化措施;

2. 深化内控及优化流程,全面落实降费增效举措,经营费用较去年同期下降;

3. 非经常性损益中因其他非流动金融资产公允价值变动预计减少利润 2,500.00万元-3,000.00万元(最终影响金额以审计机构和评估机构出具的专业 报告为准)。

业绩变动原因:

1、报告期内,公司新能源电源、其他电源产品市场需求较好,带动公司整体营业收入实现同比增长。

2、报告期内,为持续保持竞争力,公司加大了研发与市场投入。

业绩变动原因:

报告期内,公司围绕既定的发展战略,各项工作有序进行。公司始终保持创新投入力度,持续加大公司相关产品的市场和研发投入。

2025年度亏损主要原因:公司整体营收较上年同期实现较大比例增长,但整体营收规模不大;报告期内,充电电源模块行业随着技术的进步及市场竞争的日益激烈,价格竞争加剧,利润空间被压缩,公司毛利率未得到很好的提升,毛利率较低。

报告期内,公司持续加大销售及研发投入,公司运营费用较上期有所增加。

报告期内,公司严格遵循《企业会计准则》及公司会计政策相关规定,公司对报告期内应收账款、合同资产、存货、商誉及长期资产等存在减值迹象的资产进行了全面评估,并基于谨慎性原则计提相应减值准备。

2025年度公司预计计提减值准备约3,200万元。公司资产减值实际计提金额需根据评估机构的评估报告及会计师事务所审计数据确定。

本报告期,公司非经常性损益净额预计约为99.80万元,上年同期非经常性损益净额为11.38万元。

业绩变动原因:

1、报告期内,公司持续深化市场拓展并积极应对外部市场环境变化,带动主营业务收入较上年同期实现增长;但因受市场竞争等因素影响,公司主营产品销售价格有所下降,导致综合毛利率水平不高。

2、报告期内,为巩固技术优势、拓展市场,公司在关键领域加大了投入,相关费用在短期内对利润造成了压力。随着业务量的增加导致销售费用、管理费用合计同比增加约2,300万元。公司坚持研发驱动,构建了深圳、上海及武汉三地研发中心体系,2025年研发费用增加约6,800万元,同比增长约36%。相关投入着眼于长期技术储备和产品迭代,其效益释放需要一定周期。

3、报告期内,根据《企业会计准则》的审慎性原则,公司对存货的可变现净值、可收回金额进行分析评估,计提适当的资产减值准备,预计2025年度计提资产减值准备约4,700万元,同比增加约1,900万元。

4、报告期内,预计非经常性损益约2,700万元,主要系银行理财收益同比减少约1,000万元。

业绩变动主要原因如下:

1、在储能行业高速发展、市场需求持续扩容的背景下,公司紧抓行业战略机遇,持续深化储能业务布局,本报告期内储能项目交付量显著提升,带动公司营业收入同比增长。

2、受市场竞争加剧、原材料价格波动等多重因素影响,公司储能业务毛利率较上年同期有所下降,其中,第四季度确认收入的国内储能项目毛利率相对较低,进一步影响了该业务的整体毛利率水平。同时,由于储能业务在公司整体营业收入中的占比较上年同期显著提升,导致公司综合毛利率较上年同期有所下降。

3、公司2024年度因埃及镑汇率大幅下跌产生汇兑损失11,067.01万元,本报告期埃及镑汇率波动产生汇兑收益,财务费用同比减少。

4、基于企业会计准则相关规定及谨慎性原则,公司2024年度计提信用减值损失及资产减值损失合计34,579.51万元,本报告期拟计提的减值损失同比大幅减少。

5、根据公司与中国南海工程有限公司建设工程合同纠纷案一审《民事判决书》的有关判决结果,本报告期末,公司拟就逾期支付进度款利息、停工期间的窝工费等计营业外支出约6,200万元,该事项属于非经常性损益项目。公司已向广东省深圳市中级人民法院提起上诉,最终诉讼结果尚存在不确定性。

6、根据《企业会计准则第18号-所得税》的相关规定,企业对于能够结转以后年度的可抵扣亏损,应当以很可能获得用来抵扣可抵扣亏损的未来应纳税所得额为限,确认相应的递延所得税资产。公司通过分析现有经营状况、未来盈利预测等情况,鉴于未来能否足额取得应纳税所得额抵扣可抵扣亏损存在不确定性,出于谨慎性考虑,公司拟冲减部分递延所得税资产,该事项导致本报告期所得税费用同比增加约1.50亿元。

业绩变动主要原因如下:

(一)2025年度公司利润亏损主要原因如下:

1、费用投入增加及业务转型影响。2025年度,市场竞争激烈,为保持长期核心竞争力,公司加大新技术、新产品研发投入及海内外市场渠道建设力度,叠加人工成本同比上升,全年销售费用、管理费用及研发费用等期间费用规模同比增加。同时,公司仍处于以锂电设备业务为基础、拓展规模化产品的转型阶段,储能及快充产品尚未形成较高规模收入。

2、参股公司投资亏损增加。公司对外投资的参股公司2025年确认的投资亏损较上年同期有所扩大,对当期损益造成一定拖累。

3、资产减值准备计提影响。公司基于会计政策及谨慎性原则,对部分长库龄及存在减值迹象的存货等资产计提了减值准备。

(二)报告期内,预计公司非经常性损益对归属于上市公司股东的净利润的影响金额约为2,200万元,具体数据以公司2025年年度报告最终披露的财务数据为准。

(三)2025年度,公司稳固保持电池检测及电力电子核心技术优势,经营活动现金流持续改善,储能系统产品推广取得阶段性进展。

2026年度,公司将围绕主营业务开展各项工作,推进募投项目建设,提升营收,同时积极推行控本增效措施,全面改善经营业绩。

业绩变动主要原因如下:

(一)报告期内公司营业收入下降约15,000万元。因国际经济形势复杂多变,公司国际业务中断,以及裁员对生产经营的冲击,进而公司上半年在手订单交付情况未达预期;公司从下半年开始陆续恢复产品交付,收入较上半年有所上升,但全年收入仍较去年有所下降;

(二)报告期内公司积极调整业务结构,优化人员配置,致使管理费用中的辞退福利增加约1,100万元;

(三)受国际贸易摩擦影响,公司融资受限导致融资成本上升约1,200万元;

(四)基于谨慎性原则,综合国际贸易摩擦影响,公司计提了应收账款信用减值损失,同时对固定资产、无形资产、存货等计提了资产减值损失,合计约为7,000万元。本次信用减值损失及资产减值损失计提金额为公司初步测算结果,最终信用减值损失及资产减值损失计提金额需以审计结果确定。

业绩变动主要原因如下:

1、报告期内公司毛利率有所下降。受行业市场竞争加剧影响,公司为维持核心市场份额,下调产品销售价格,导致部分核心产品毛利率、毛利额出现阶段性下滑,经营利润空间被压缩。

2、资产减值损失。部分资产及资产组未来经济利益的实现能力不及预期,存在减值迹象,基于谨慎性原则,对可能发生的减值损失计提相应减值准备。

3、信用减值损失。部分应收款项回收不及预期,基于谨慎性原则,对可能发生的减值损失计提相应减值准备。

业绩变动主要原因:

1、报告期,公司业绩亏损的主要原因为(1)公司所属并购子公司深圳新辉开的商誉减值影响。(2)公司触控显示板块受国际环境、行业竞争加剧等因素影响,经营成果同比有所下降。

2、公司将在2025年度报告中对商誉进行减值测试,最终减值的金额将由公司聘请的具备证券期货从业资格的评估机构及审计机构进行评估和审计后确定。

3、预计本报告期非经常性损益对公司净利润的影响约为1,100万元。

综合来看,2025年充换电基础设施行业在机遇与挑战中前行,企业业绩分化明显。龙头企业凭借技术积累与全产业链布局,在市场竞争中占据优势;部分企业通过业务结构调整与市场拓展,实现了业绩的稳健增长;然而,也有不少企业因原材料价格波动、市场竞争加剧、非经常性损益等因素影响,面临盈利压力。展望未来,随着行业技术的不断进步,充换电基础设施行业有望迎来更加广阔的发展空间。来源:充换电头条

【2026沙戈荒清洁能源大基地(内蒙古)高质量发展大会】

2026年4月8日 内蒙古

抢占沙戈荒新赛道 共拓绿电万亿市场

会议亮点:

识别海报二维码,或点击链接(https://f.in-en.com/121),即可预约报名