你好,我是大贺。

最近咨询港险的朋友明显多了,开口就问:"大贺,友邦和保诚哪个好?""安盛靠谱吗?""中资保司能买吗?"

说白了就是,大家被市面上的信息搞晕了。

2025年5月,六大国有银行第七次下调存款利率,1年期定存跌到0.95%,3年期才1.25%。你的钱躺在银行,一年下来利息还跑不赢通胀。

与此同时,2025年上半年香港保险业新单保费达1737亿港元,同比暴增50.3%。钱在用脚投票。

但问题来了——香港保司那么多,产品眼花缭乱,你真的选对了吗?

我见过太多人踩坑:冲着"大品牌"买了不适合自己的产品,结果20年后发现收益还不如隔壁保司。或者听人说"这款收益高"就冲进去,完全没考虑自己的风险承受能力。

今天这篇文章,我不跟你讲那些虚的排名,而是从你的真实需求出发——你是什么类型的人,就该选什么保司和产品。

场景一:追求稳定,不想操心

如果你是这类人:风险厌恶型,不想每天盯着收益波动,买完就想躺平,最好30年后打开一看,稳稳当当。

那你最该关注的指标是——分红实现率。

这玩意儿是什么?简单说,就是保司当年"画的饼"到底兑现了多少。**100%就是说到做到,低于100%**就是打折兑现。

咱们看数据:

香港主流保险公司历年平均分红实现率对比表

香港主流保险公司历年平均分红实现率对比表安盛:周年红利95%、终期红利95%、总实现率95%——三项全能型选手,波动小,多年数据扎实。

安盛保险公司简介

安盛保险公司简介安盛1817年成立,品牌历史超200年,连续十年蝉联全球第一保险品牌。说白了就是,人家见过的经济周期比你爷爷年纪都大,抗风险能力是刻在骨子里的。

友邦:周年红利89%、终期红利102%、总实现率93%——终期红利还超额兑现了,这在行业里相当能打。

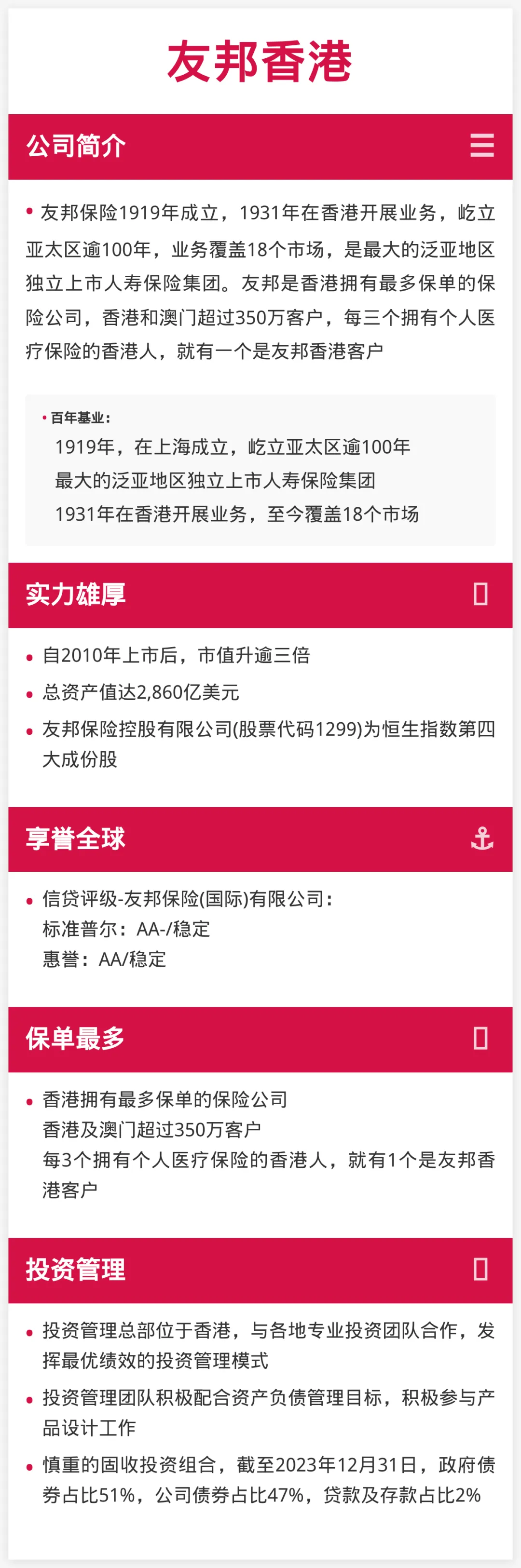

友邦香港公司简介

友邦香港公司简介友邦是泛亚地区最大独立上市人寿保险集团,香港恒生指数第六大成份股,总资产2860亿美元。

稳定型推荐:安盛「盛利2」、友邦「环宇盈活」、友邦「盈御3」。

场景二:愿意承担风险,追求更高收益

如果你是这类人:能接受短期波动,愿意用时间换空间,目标是长期收益最大化。

那你要看的就不只是分红实现率均值,还要看它的上限在哪。

先看保诚:

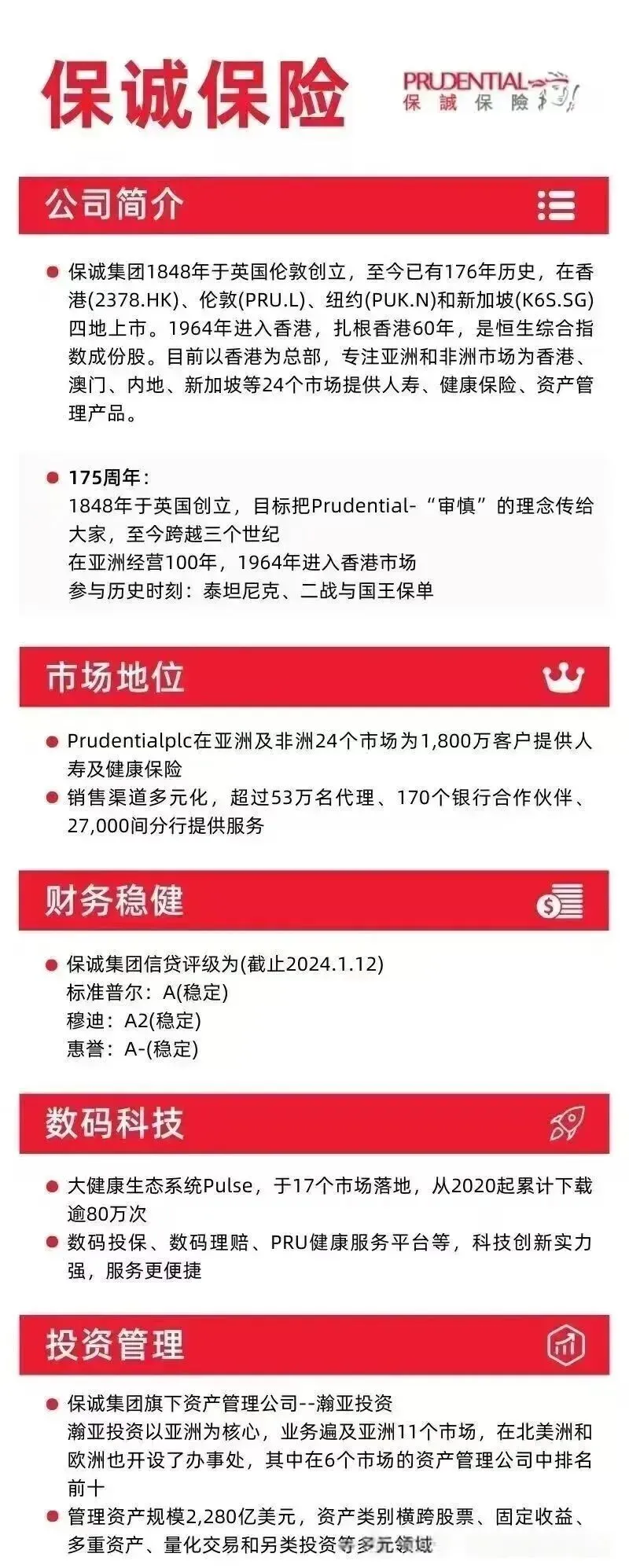

保诚保险公司简介

保诚保险公司简介保诚1848年于英国创立,服务超130万客户,是亚洲规模最大的欧资寿险公司。

但它的分红实现率数据比较"刺激":周年红利74%、终期红利72%、总实现率73%。

别被表面数据忽悠——这个数据不是说保诚差,而是说它的投资策略更激进,波动更大。好的年份可能超额兑现,差的年份可能打折。

保诚「信守明天」28年可达到**6.5%**收益,适合风险承受能力强的朋友。

再看周大福:

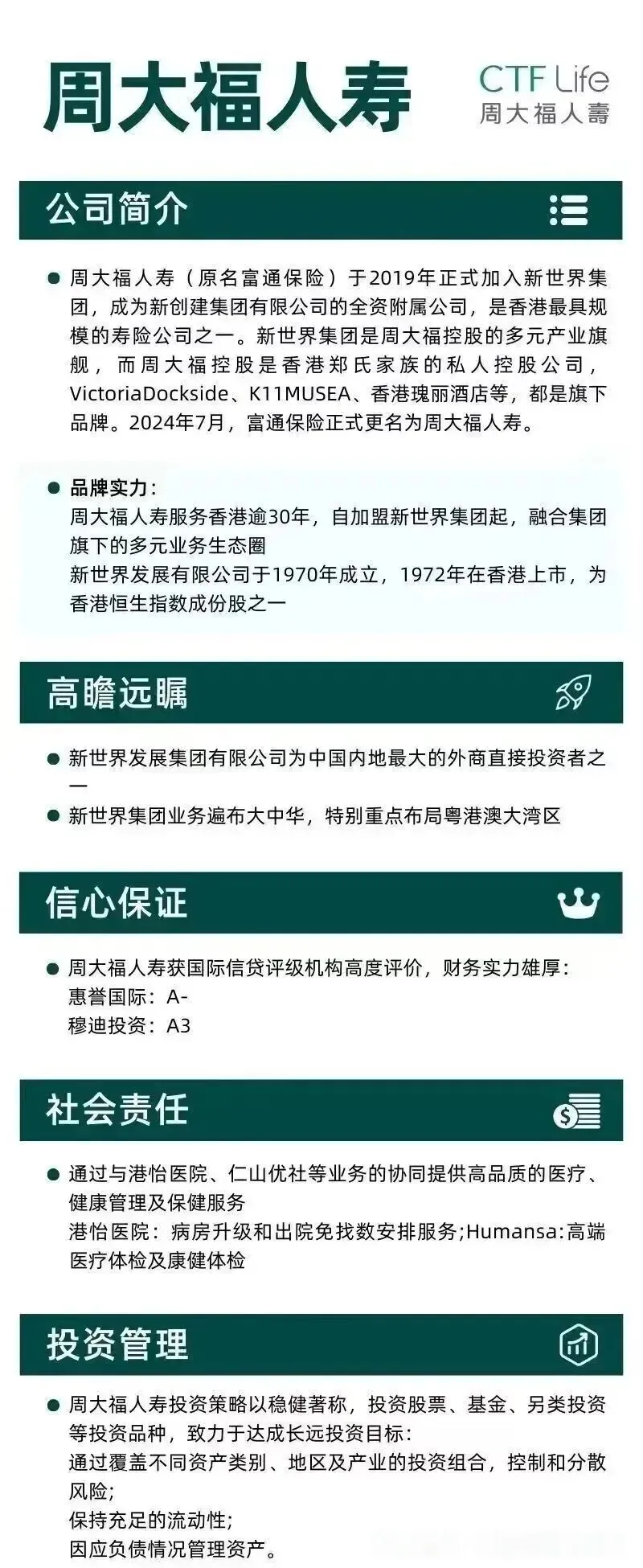

周大福人寿公司简介

周大福人寿公司简介**周大福「匠心传承2」**有个独特的财富增值调配/跃进选项,说白了就是给你一个"加杠杆"的机会——愿意承担更高风险,换取更高潜在收益。

进取型推荐:保诚「信守明天」、周大福「匠心传承2(财富跃进)」。

场景三:信赖中资,看重国企背景

如果你是这类人:对外资保司心里没底,更信任国企背景,觉得"自己人"靠谱。

香港市场上有两家中资头部保司,值得重点关注:

中国人寿(海外):

国寿(海外)公司简介

国寿(海外)公司简介这是中国人寿境外唯一全资子公司,正儿八经的"亲儿子"。2024年新业务保费同比增长35%,内地客贡献超70%——说明内地人是真的在用脚投票。

**国寿海外「傲珑盛世」**的255提领表现优秀,适合有稳定现金流需求的朋友。

中国太平(香港):

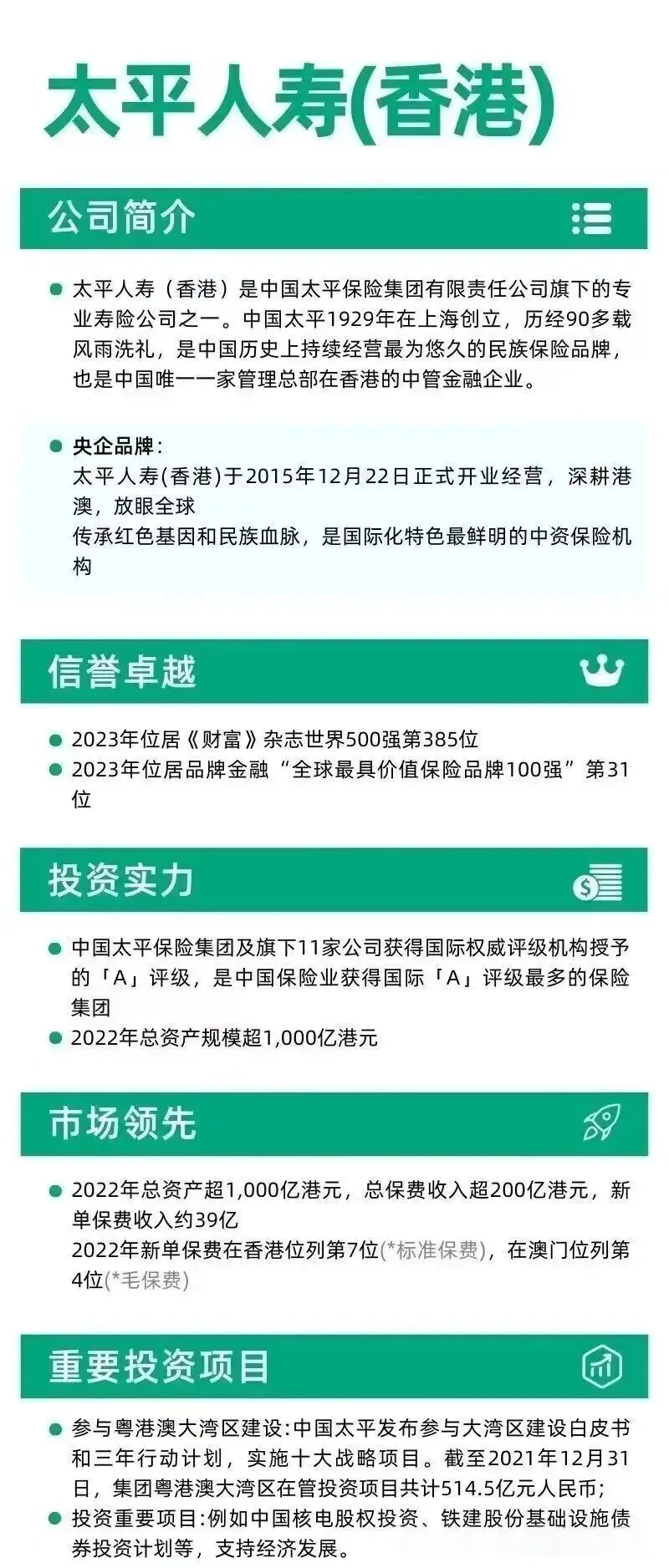

太平人寿(香港)公司简介

太平人寿(香港)公司简介中国太平是中国唯一一家管理总部在香港的中管金融企业,2015年正式开业,总资产从13.4亿港元增长至超50亿港元,成长速度惊人。

中资信赖推荐:国寿「傲珑盛世」。

场景四:需要灵活提取,现金流优先

如果你是这类人:不是买完就锁死30年不动,而是可能中途要用钱——孩子留学、换房首付、生意周转。

那你要重点看提取规则和回本速度。

永明:

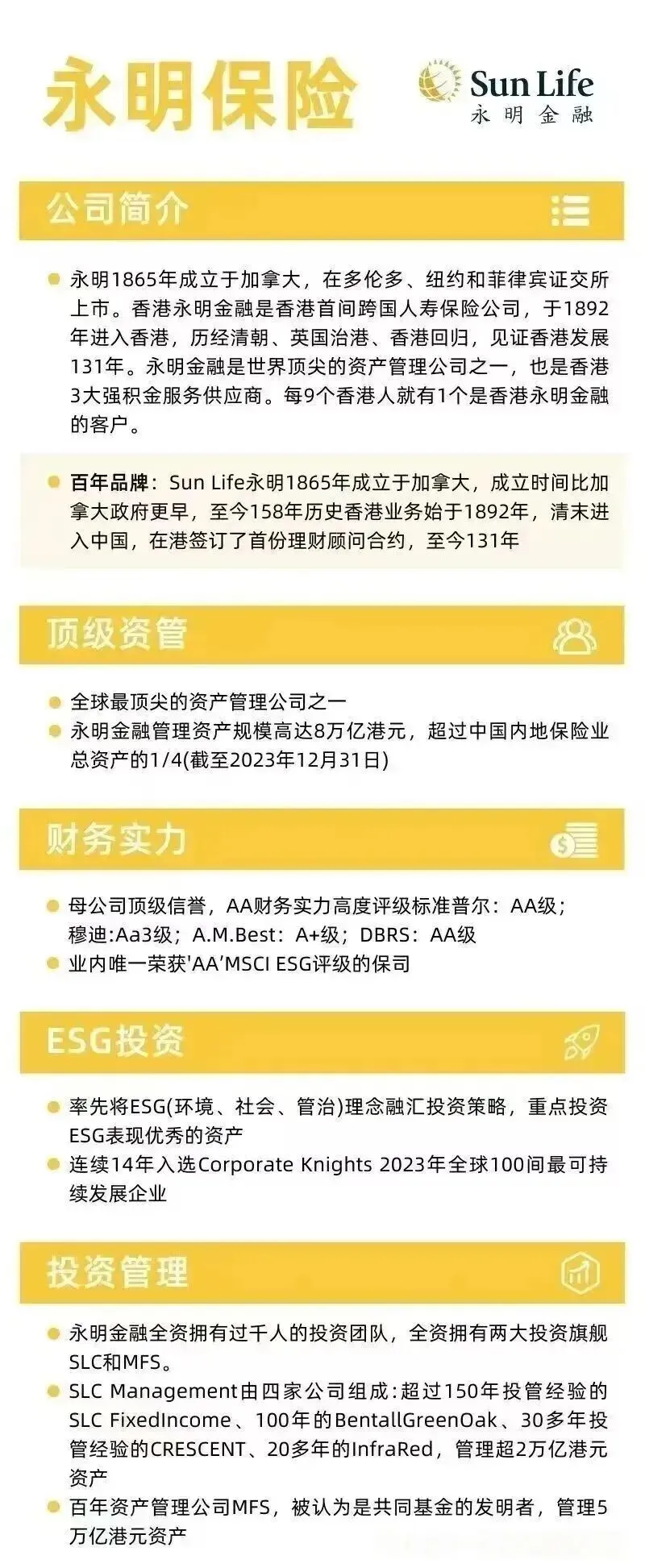

永明保险公司简介

永明保险公司简介永明1865年成立于加拿大,扎根香港超130年,管理资产规模高达8万亿港元。

**永明「星河尊享2」**有个亮点:**1%**顶格保证回报。在利率下行的大环境下,这个保证收益相当有诚意。

安盛「盛利2」:30年IRR6.5%,而且首创557提取模式——第5年开始可以提取,每年提取保费的5%,提取7年。对于需要稳定现金流的朋友非常友好。

富卫「盈聚天下」:主打短期回本,适合对流动性要求高的朋友。

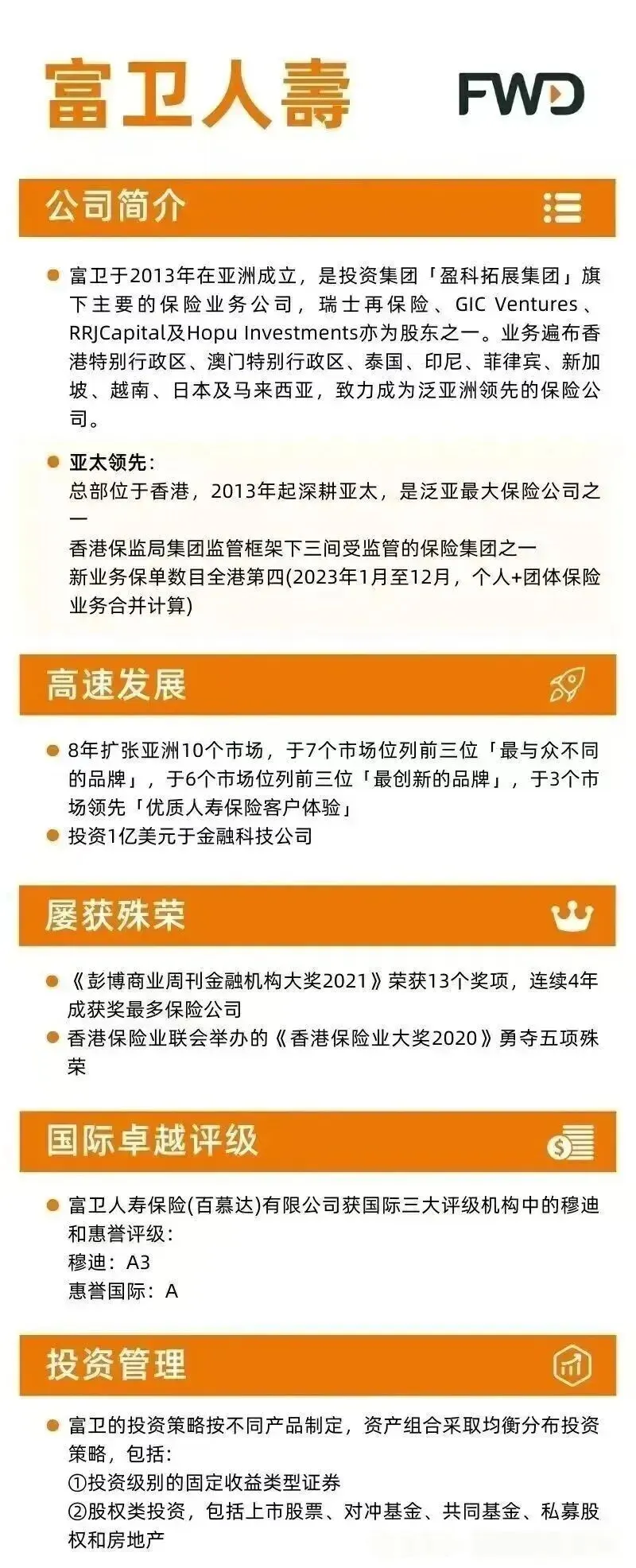

富卫人寿公司简介

富卫人寿公司简介灵活现金流推荐:永明「星河尊享2」、周大福「匠心传承2」。

场景五:短期稳健vs长期传承

这是两个完全不同的需求,别搞混了。

如果你的钱20年内可能要用——比如给孩子攒留学基金,或者自己的退休金:

看宏利。

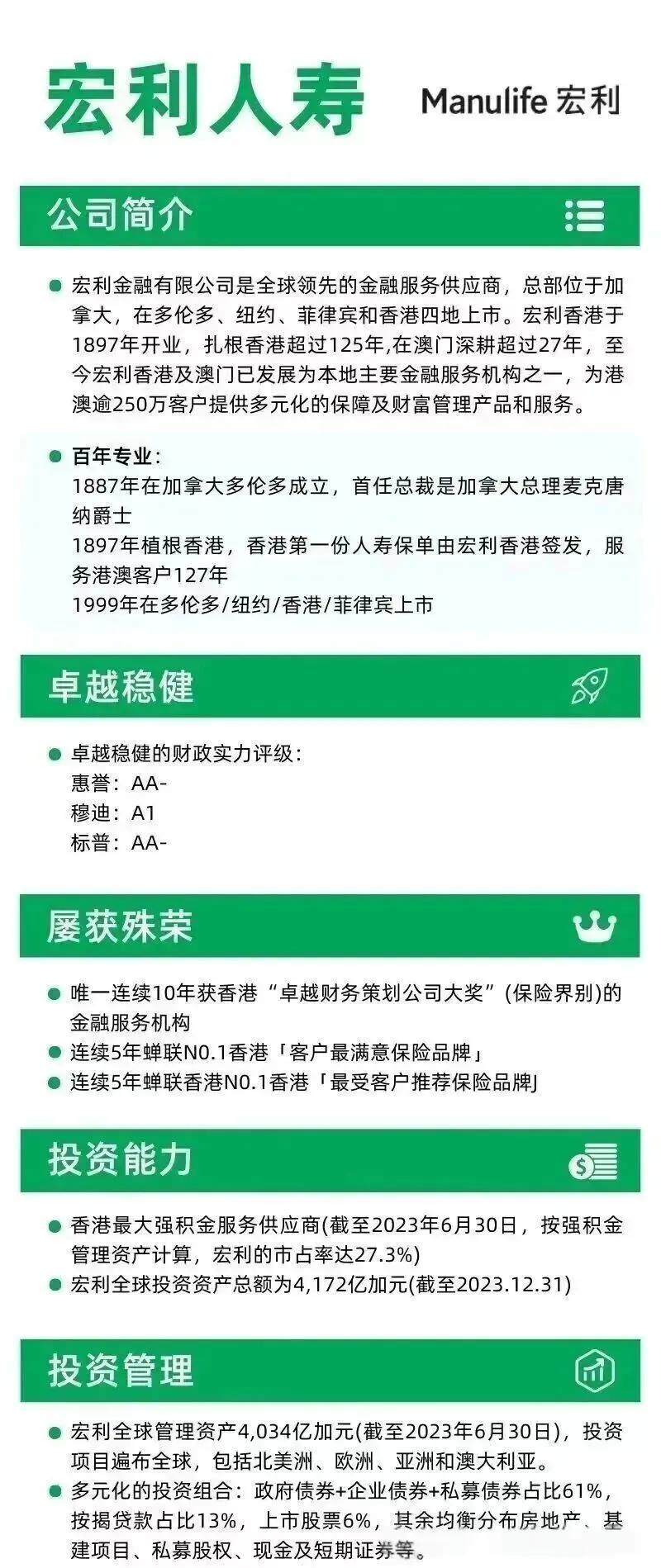

宏利人寿公司简介

宏利人寿公司简介宏利于香港开展业务超125年,是香港最大强积金服务供应商,市占率27.3%。

宏利「宏擎传承」的特点是前20年收益领先,短期稳健首选。

如果你的钱是打算传给下一代的——30年、50年甚至更久:

友邦「环宇盈活」30年IRR 6.5%,分红稳定,适合长期持有。

永明「星河传承2」10年保证回本,35年IRR6.5%,兼顾安全性和长期收益。

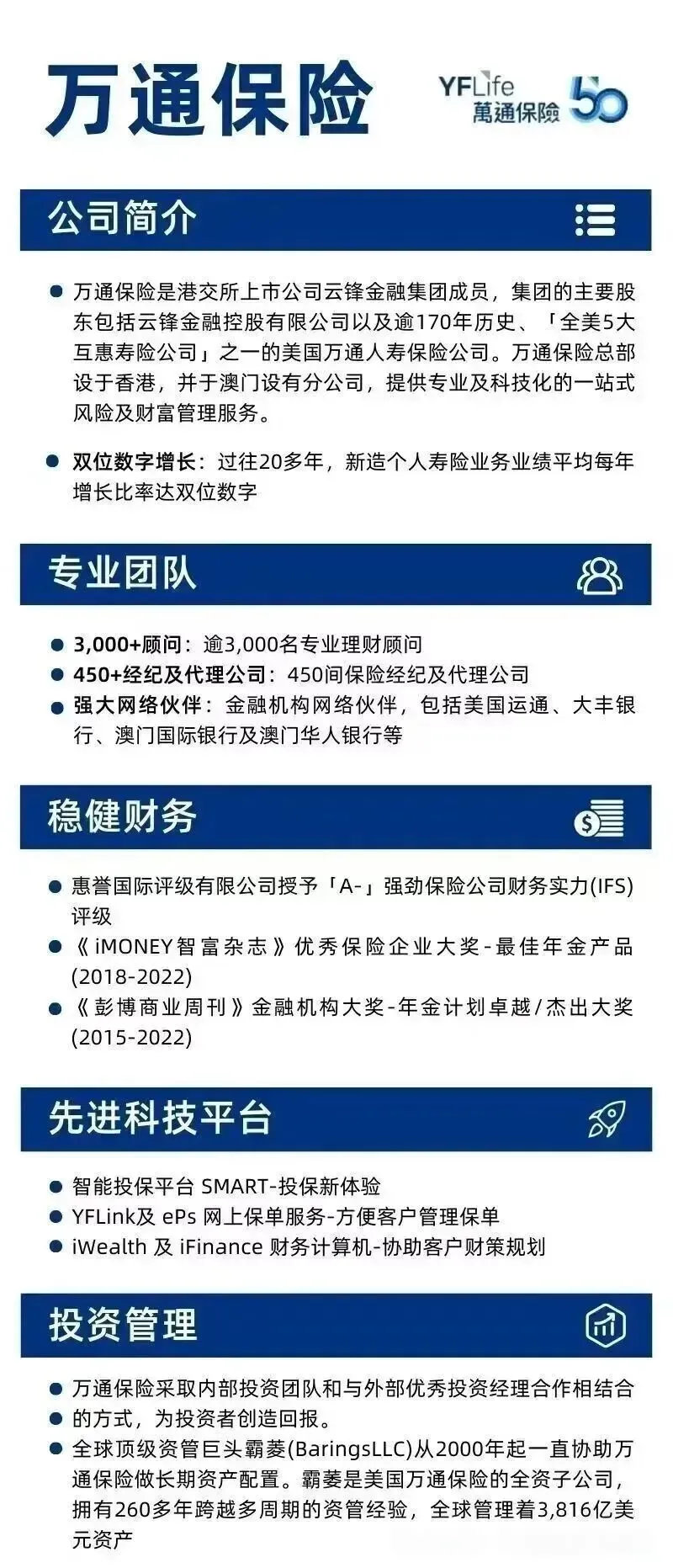

万通保险公司简介

万通保险公司简介万通在香港每4张年金保单就有1张来自万通保险,年金领域的隐形冠军。

短期稳健推荐:宏利「宏挚传承」

长期传承推荐:友邦「环宇盈活」、友邦「盈御3」、永明「星河传承2」

全景速查:10家保司+10款产品一表看清

说了这么多场景,你可能还是有点晕。没关系,我把核心信息整理成表格,方便你对照自己的情况快速定位。

先看保司排名的硬实力:

香港个人新单业务总保费收入前15大保险公司排名表

香港个人新单业务总保费收入前15大保险公司排名表排名前10的保司占据87.4%的市场份额,头部效应非常明显。友邦总保费184亿港元,占10.6%市场份额,非银保司中排名第一。富卫是最大的黑马,总保费同比增长129.3%。

再看标准保费排名:

香港个人新单业务标准保费收入前15大保险公司排名表

香港个人新单业务标准保费收入前15大保险公司排名表标准保费更能体现保司在长期业务上的竞争力。友邦依然是双料冠军,宏利和安盛同比增长都突破了100%。

最后是产品速查表:

保险公司旗舰产品对比表

保险公司旗舰产品对比表咱们算笔账:同样50万保费,选对保司和产品,30年后可能差出几百万。这不是夸张,是复利的力量。

选保险公司,不仅要看排名与规模,更要看其产品是否契合你的财务目标、风险偏好。适合自己的才是最好的。

消费者选择头部保司可享受更稳健的财务实力、更长期的服务保障。但头部保司里也分三六九等,产品更是千差万别。

大贺说点心里话

选对保司和产品只是第一步,怎么买、从哪个渠道买,里面的门道更多。同样的产品,不同渠道的成本可能差出一大截。