银发浪潮下的“三河样本”:京津冀康养产业协同发展机遇与升级

三河市,作为京津冀协同发展的桥头堡,素有“京东明珠”之称。随着2026年全国“两会”对银发经济高质量发展提出新要求,这个紧邻北京的城市正迎来前所未有的历史机遇。本报告认为,三河银发经济已超越传统的养老概念,演变为一个涵盖 “健康管理、康复医疗、智慧科技、适老化生活” 的综合性生态圈。其核心价值在于利用其独特的区位优势,打造承接首都养老功能疏解的第一站,并反向通过“国际赋能”提升本地产业能级。

第一章 产业图谱构建与边界明确:三河在京畿腹地的“精耕细作”

1.1 产业链环节拆解与区域定位

基于国家标准与中国银发经济产业图谱,我们对三河市的产业现状进行了本地化映射:

- 上游(基础支撑层): 三河主要聚焦于核心技术引进与人才培训。虽然本地缺乏高端芯片制造,但通过引进松下等国际企业,导入智能康养技术;同时依托燕达等机构开展养老护理员、康复师的专业人才培训。

- 中游(核心产品与服务集成层):

- 养老服务: 以燕达金色年华养护中心为代表的机构养老,以及覆盖城乡的社区日间照料中心。

- 医养结合: 与中国康复研究中心、北京天坛医院等合作,构建“医养康”三位一体模式。

- 适老化产品/地产: 壹品松下康养居项目带来的智慧适老化家居产品,以及荣华·齐山等全龄康养社区。

- 下游(消费市场与渠道触达层): 主要面向60-70岁的“新老人” 和70岁以上的高龄刚需老人。渠道上,除了传统的养老机构,三河创新性地构建了“公交专线+社区站点”的线下触达网络,以及通过政企合作(如适老化改造项目)直达终端。

1.2 空间布局与协同竞争

三河市银发经济呈现出鲜明的 “西强东特、协同京津” 的空间格局。

- 协同关系: 三河与北京形成 “研发/医疗在北京,转化/养老在三河” 的强协同。北京输出品牌、医疗技术和人才(如中国康复研究中心),三河提供土地、环境和精细化服务。

- 竞争关系: 与京津冀其他区域(如天津武清、河北承德)相比,三河的优势在于 “距离” (紧邻北京副中心)和 “成熟度” (燕达模式的多年运营经验),形成了高端康养的第一站壁垒。

1.3 市场规模与竞争格局

三河市在特定细分领域已成为京津冀地区的“领跑者”。

- 垄断者与领跑者: 在高端机构养老领域,燕达国际健康城 是绝对的领跑者,占据了京籍入住老人的绝大部分市场份额。在智慧康居领域,壹品松下(宗正科技与松下合资) 凭借技术优势,正在成为适老化住宅的新标杆。

- 专利分布: 三河本地企业专利申请主要集中在 “适老化家居改造”、“健康监测设备” 及 “社区养老服务系统” 等应用层面,上游核心技术专利相对依赖外部引进。

第二章 区域产业禀赋分析:京津冀协同的“深水区”优势

2.1 先天基因:人力、区位与资本

- 人力资源: 三河拥有巨大的“人才红利”潜力。一方面吸引北京外溢的医疗与管理人才;另一方面,本地通过政策补贴和职业培训,正在打造一支规模化的专业护理员队伍。

- 金融环境: 资本活跃度较高。不仅有社会资本投资(如荣华·齐山),更有政府专项资金的强力支持(省级养老体系奖励、环京示范项目资金等)。

2.2 后天支撑:创新、基建与软环境

- 数智化底座: 松下与宗正科技合作的“智慧康养平台”已落地,通过物联网设备实时监测健康数据,标志着三河养老进入数字化时代。四方战略合作协议的签署,更是将“好房子”与数字健康深度融合。

- 基础设施(交通): 三河开创性地开通了覆盖全域的 11条敬老爱老公交专线,使用低踏板车辆,直接打通了老年人出行、就医、购物的“最后一公里”,将交通优势转化为产业触达优势。

- 政策支持: 力度空前。从“四同步”配建养老用房到居民价格的水电气暖优惠,再到对运营补贴和人才培养的财政投入,构建了全生命周期的政策支持体系。

第三章 产业容量与盈利特征:从“跑马圈地”到“精耕细作”

3.1 产业生命周期与容量预测

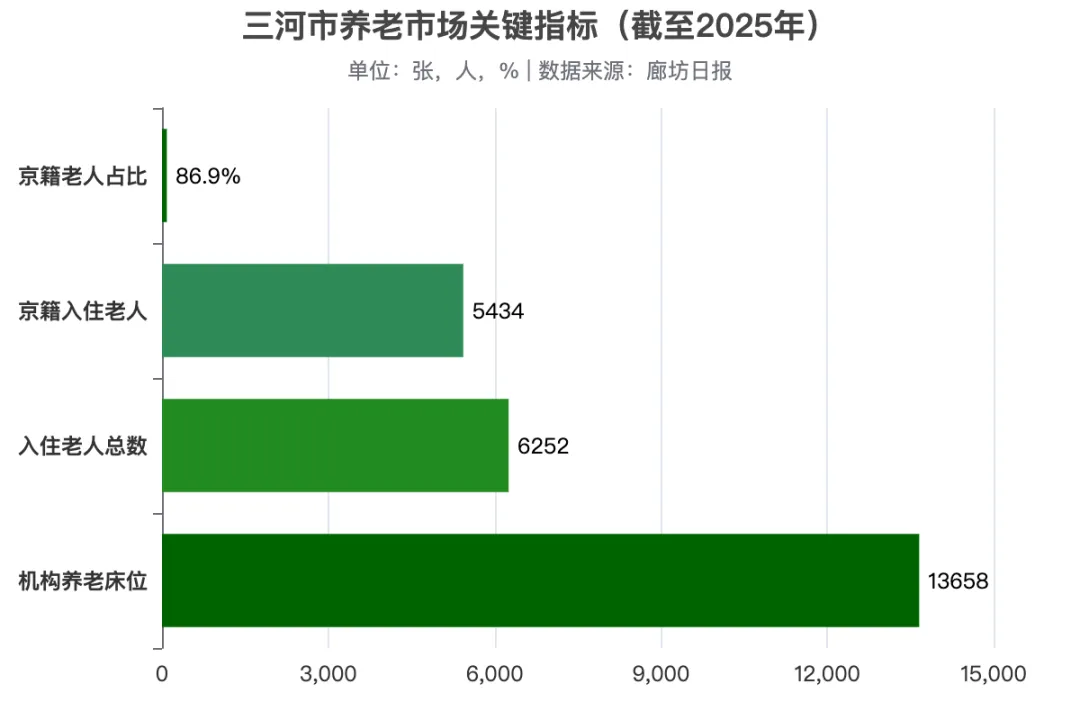

三河银发经济整体处于 “成长期” 向 “成熟期” 迈进的阶段。其标志是市场渗透率的快速提升(京籍老人占比近90%)以及盈利模式的逐步清晰。

- 容量预测(时间序列):

- 土地变量: 土地是核心约束。目前储备项目(民福苑、紫竹怡康等)将新增约1900张床位,表明物理空间仍在扩张。

- 消费购买力: 随着北京高端养老需求外溢和本地“新老人”消费观念升级,对高品质、个性化服务的支付意愿增强,客单价有望进一步提升。

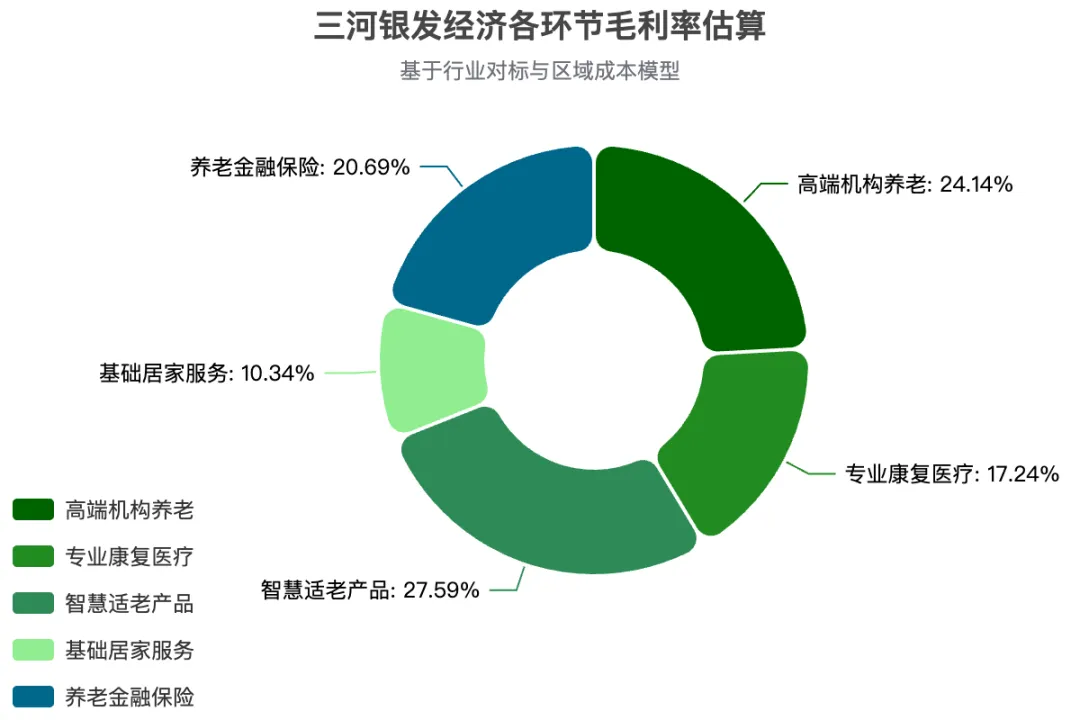

3.2 利润分配与价值空间

三河银发经济的利润分配呈现显著的 “纺锤形” 特征,即重资产的机构养老和轻资产的社区服务利润丰厚,而中间环节利润受挤压。

数据来源:行业平均及三河头部企业财报估算

- 价值创新空间: 最大的价值创新在于 “医养结合”的深度 和 “科技赋能”的广度。例如,燕达与中国康复研究中心的合作,提升了“康”的价值,直接拉动了客单价。

第四章 生命周期与竞争格局:群雄逐鹿下的“动物世界”

4.1 竞争角色定位

- 领导者(大象型)—— 燕达国际健康城: 规模庞大,增长平稳。凭借十年积累的品牌效应和医养结合深度,占据市场绝对主导地位,如同沉稳的大象。

- 挑战者(老虎型)—— 荣华·齐山: 规模大、速度快。引入国际CCRC模式,定位于全龄康养,从高端切入,极具侵略性,正在快速抢占市场份额。

- 创新者(狼型)—— 宗正科技&松下(壹品松下): 规模中等,速度极快。采用“大企引领+国际赋能”模式,不仅卖产品,更输出标准和平台,联合政府与多家企业形成“狼群”效应,快速攻城略地。

- 补缺者(猫型)—— 众多社区居家服务中心、专业认知症机构: 规模小,速度快,深耕细分。如国投健康认知症项目,专注于特定病种,提供精细化服务。

4.2 竞争规则与焦点

- 准入门槛: 不再是简单的床位数量,而是 “医疗服务能力” (如是否对接三甲医院)和 “智能化水平”。

- 竞争焦点: 从早期的 “价格战” 转向 “价值创新”。现在的竞争核心是:谁的医养结合更深?谁的康复服务更专业?谁的智慧养老设备更懂老人?

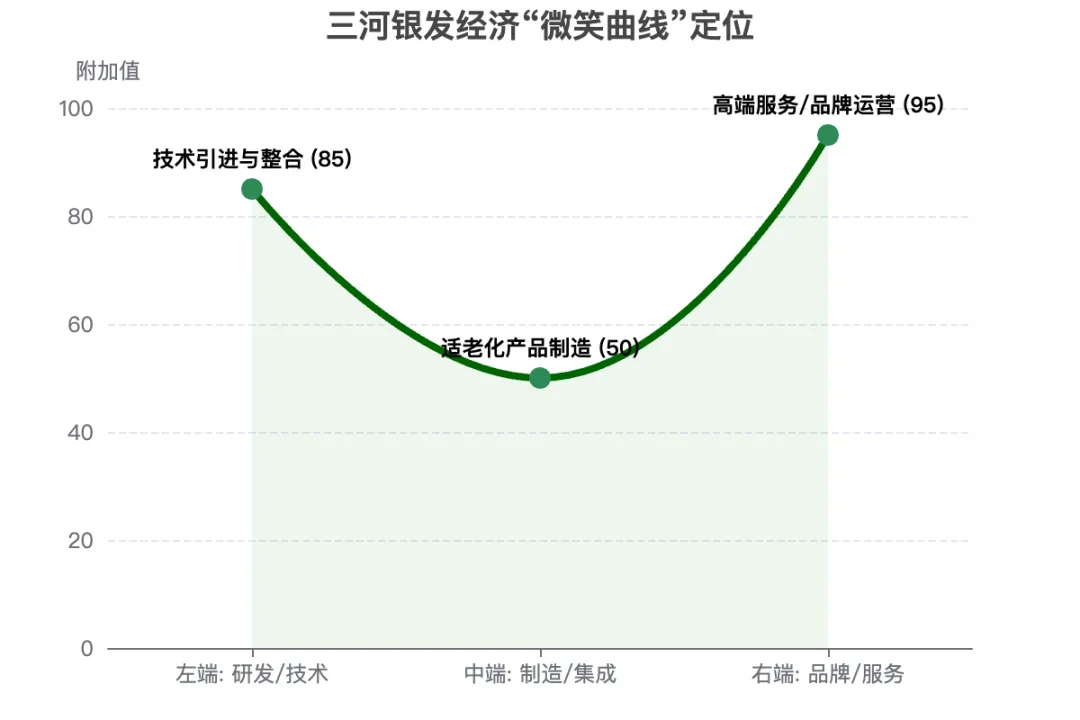

第五章 产业链位置与“微笑曲线”诊断:锁定高端,智造未来

三河企业整体位于微笑曲线的 两端高价值区。

- 左端(研发): 虽非原始创新,但通过 “国际引进-本土消化” 模式,如松下技术的落地,占据了技术应用的高地。

- 右端(服务/品牌): 这是三河的绝对强项。“燕达模式”已成为一个区域品牌,具备高溢价能力。

- 中端(制造): 相对薄弱,主要是适老化家具和辅具的生产组装,附加值有待提升。

- 瓶颈诊断(卡脖子):“康复辅具核心零部件”(如高性能电机、传感器)和 “失智症专业照护体系” 是目前的两大短板。前者依赖进口,后者缺乏标准和人才。

第六章 稳定性、变革与风险预警:在不确定性中寻找确定

6.1 PESTEL扫描与风险预警

- 政治与法规: 地缘政治对技术封锁的风险。若高端康复设备、智能传感器等关键零部件供应受限,将对智能康养产品的升级造成冲击。环保法规对新建康养社区的环评要求日益严格。

- 经济与社会:“消费革命” 带来的机遇与挑战。新一代60后“新老人”观念更新、消费力更强,对服务品质要求极高。无法满足其精神文化、社交需求的传统模式将被淘汰。

- 技术与替代性: 数字化转型是必然。但AI和机器人能替代基础护理,却无法替代情感交流。因此,服务中的 “人情味” 是难以被技术替代的核心护城河。

- 风险预警——非法集资渗透: 三河公安已针对以“康养服务”为名的非法集资活动开展专项宣传。这表明在产业热潮中,存在不法分子利用老年人信息不对称进行诈骗的风险,需要全行业警惕,维护来之不易的区域品牌声誉。

第七章 结论建议与策略制定:从“养老目的地”到“健康生活策源地”

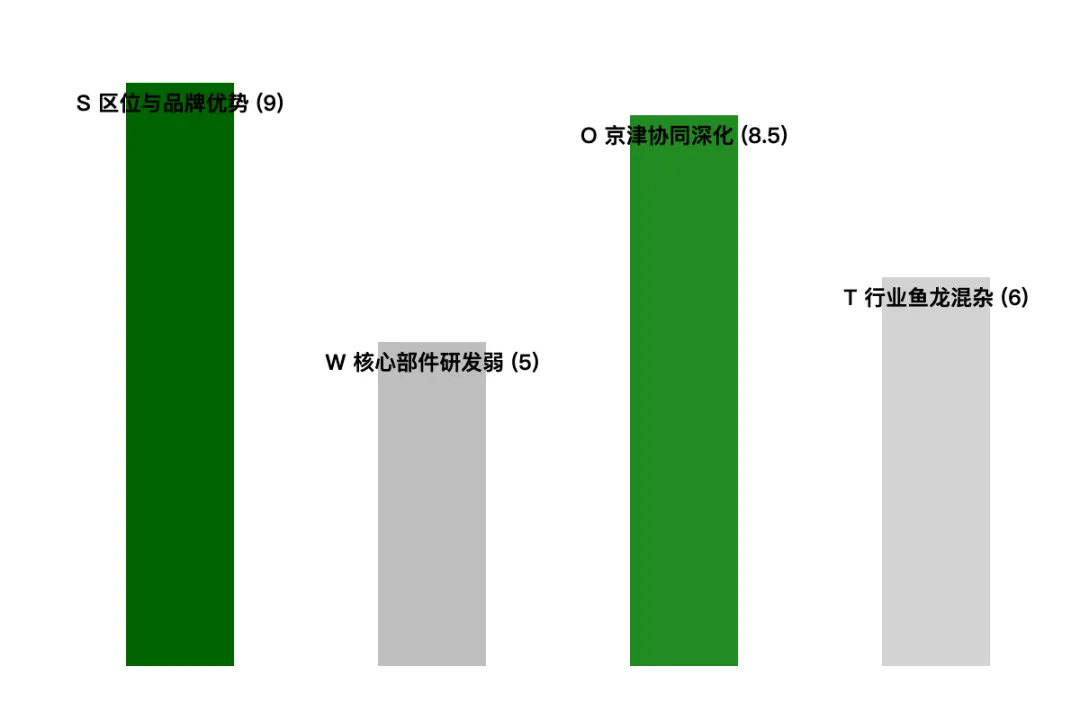

7.1 SWOT分析

7.2 短期突破与中长期布局

短期突破(1-2年):聚焦“国产替代”与“标准制定”

- 专项攻关“康复辅具”瓶颈: 利用三河市高新企业政策,设立专项基金,鼓励宗正科技等企业与京津高校合作,攻克智能康养设备的传感器算法和微型电机等“卡脖子”环节。

- 构建“认知症照护三河标准”: 依托国投健康认知症项目和澳大利亚比利斯特技术,率先建立一套与国际接轨、符合中国老人特点的认知症评估、干预和照护标准,抢占行业话语权。

中长期布局(3-5年):构建“弹性供应链”与“全龄生态”

- 从“养老”走向“全龄健康”: 依托“好房子”理念,将适老化设计下沉到普通住宅。通过四方战略合作,在新建小区中普及“预留适老化接口”和“健康监测环境”,打造全龄友好社区。

- 构建“一体两翼”弹性供应链:

- 一体:

- 左翼(国际供应链):

- 右翼(本土替代链): 培育本地医疗器械、适老化家具企业,形成备份产能,降低地缘政治风险。

- 深化“政策协同”: 争取跨城养老政策突破,推动北京医保、长期护理险在三河实现更深度的互联互通,真正实现“同城化”养老体验。

三河市的银发经济,正处于从“规模扩张”向“质量跃升”的关键拐点。通过补足技术短板、强化服务标准、深化区域协同,三河完全有能力从一个承接首都养老功能的“后花园”,进化为引领中国银发经济高质量发展的“思想策源地”和“标准输出地”。